- El oro ha caído más de un 21% desde su máximo histórico y está probando la media móvil de 200 días, nivel clave que define su tendencia de largo plazo.

- La caída se explica por el aumento de expectativas de tasas de interés altas debido a la inflación impulsada por el conflicto en Oriente Medio.

- Históricamente, tocar la MM200 ha sido una oportunidad de compra en mercados alcistas, salvo en crisis sistémicas como la de 2008.

- El oro ha caído más de un 21% desde su máximo histórico y está probando la media móvil de 200 días, nivel clave que define su tendencia de largo plazo.

- La caída se explica por el aumento de expectativas de tasas de interés altas debido a la inflación impulsada por el conflicto en Oriente Medio.

- Históricamente, tocar la MM200 ha sido una oportunidad de compra en mercados alcistas, salvo en crisis sistémicas como la de 2008.

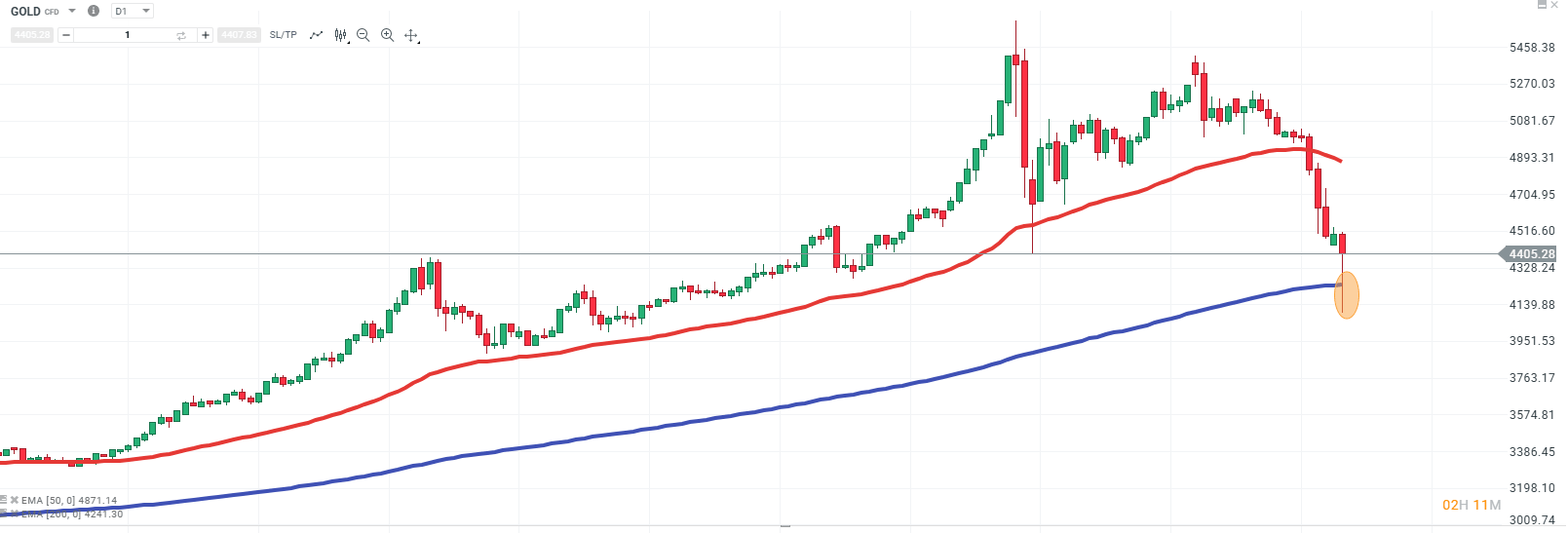

El oro ha borrado todas sus ganancias del año, cayendo por noveno día consecutivo a medida que la guerra en Oriente Medio añade riesgos inflacionarios y eleva las expectativas de tasas de interés más altas por más tiempo. El metal ha llegado a caer casi un 5% hasta por debajo de los $4.300 por onza durante la sesión asiática. En estos momentos, el oro cotiza en torno a $4.417 al 23 de marzo de 2026. La caída acumulada desde el máximo histórico de $5.595,42 alcanzado el 29 de enero supera el 21%, una corrección severa que ha llevado al precio a rozar por primera vez en todo este ciclo alcista la EMA de 200 días, actualmente situada cerca de los $4.079–$4.241.

Como se puede observar en el gráfico diario adjunto, la EMA de 50 sesiones (línea roja) ha girado claramente a la baja y ya ha cruzado por debajo del precio con fuerza, mientras que la EMA de 200 (línea azul) sigue ascendiendo suavemente desde los mínimos del ciclo. El círculo naranja que aparece en el extremo derecho del gráfico marca precisamente la zona donde el precio está buscando soporte en este momento, la convergencia entre los $4.200 y $4.400, una zona que técnicamente separa el mercado alcista de largo plazo del inicio de una potencial tendencia bajista estructural.

Fuente: xStation.

Fuente: xStation.

¿Por qué cae el oro en plena guerra?

Esta es la gran paradoja del momento que confunde a muchos inversores: ¿cómo puede caer el oro durante un conflicto bélico activo? La respuesta está en la naturaleza particular de esta guerra y en la mecánica de los mercados apalancados. El conflicto con Irán ha disparado los precios del petróleo y reavivado los temores de que la inflación dure más de lo esperado. Cuando la inflación parece persistente, los bancos centrales tienen más incentivos para mantener tasas elevadas por más tiempo, o incluso retrasarlas. Eso es veneno para el oro, que no paga intereses. En otras palabras, la guerra está perjudicando al oro precisamente a través de su efecto sobre las expectativas de política monetaria ya que más petróleo significa más inflación, y más inflación en este contexto significa que la Fed no bajará tasas. El oro se disparó el otoño pasado cuando la Fed recortó tasas tres veces consecutivas. Ahora se espera que las tasas permanezcan estables durante varios meses más, lo que empuja los rendimientos de los bonos al alza. Eso eleva el coste de oportunidad de mantener oro.

A esto se suma un fenómeno conocido como "liquidity flush", donde el oro es uno de los activos más líquidos del mundo, lo que suena como una fortaleza, hasta que los mercados entran bajo estrés. Durante caídas bruscas, los inversores suelen vender sus activos más líquidos y rentables para obtener efectivo, cubrir pérdidas en otros activos o atender margin calls. Eso puede arrastrar el precio del oro incluso si el caso de largo plazo no ha cambiado. El metal experimentó su peor caída semanal desde 1983, perdiendo más del 9,5% durante la escalada del conflicto con Irán.

¿Por qué ha caído tan fuerte si hay una guerra?

Esta es la gran paradoja del momento que confunde a muchos inversores: ¿cómo puede caer el oro durante un conflicto bélico activo? La respuesta está en la naturaleza particular de esta guerra y en la mecánica de los mercados apalancados.

El conflicto con Irán ha disparado los precios del petróleo y reavivado los temores de que la inflación dure más de lo esperado. Cuando la inflación parece persistente, los bancos centrales tienen más incentivos para mantener tasas elevadas por más tiempo, o incluso retrasarlas. Eso es veneno para el oro, que no paga intereses. En otras palabras, la guerra está perjudicando al oro precisamente a través de su efecto sobre las expectativas de política monetaria ya que más petróleo significa más inflación, y más inflación en este contexto significa que la Fed no bajará tasas.

El oro se disparó el otoño pasado cuando la Fed recortó tasas tres veces consecutivas. Ahora se espera que las tasas permanezcan estables durante varios meses más, lo que empuja los rendimientos de los bonos al alza. Eso eleva el coste de oportunidad de mantener oro.

A esto se suma un fenómeno conocido como "liquidity flush", donde el oro es uno de los activos más líquidos del mundo, lo que suena como una fortaleza, hasta que los mercados entran bajo estrés. Durante caídas bruscas, los inversores suelen vender sus activos más líquidos y rentables para obtener efectivo, cubrir pérdidas en otros activos o atender margin calls. Eso puede arrastrar el precio del oro incluso si el caso de largo plazo no ha cambiado.

El metal experimentó su peor caída semanal desde 1983, perdiendo más del 9,5% durante la escalada del conflicto con Irán.

¿Qué ha pasado históricamente cuando el oro toca su MM200?

La media móvil de 200 días actúa como línea de resistencia, pero una vez que es perforada al alza, se convierte en soporte. Los analistas técnicos la utilizan para determinar soportes y resistencias clave, y es ampliamente usada en el mercado del oro, la plata y las acciones mineras. De hecho, es considerada la línea divisoria entre mercado alcista y bajista de largo plazo.

Estos son los episodios más importantes de los últimos años:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Finance Magnates, XTB Research

El patrón histórico es claro, la MM200 ha sido soporte decisivo en los mercados alcistas estructurales y solo ha fallado en contextos de crisis sistémica (2008). En los demás casos, su toque fue una señal de compra de largo plazo.

¿Qué dicen los grandes bancos? ¿Han cambiado sus targets?

A pesar de la magnitud de la caída, Wall Street no ha tirado la toalla con el oro. JP Morgan mantiene su precio objetivo en $6.300 por onza para finales de 2026, mientras que Deutsche Bank defiende los $6.000 como objetivo de año. Ninguno de los dos ha modificado esos targets a pesar de la volatilidad reciente.

El veterano estratega Ed Yardeni mantiene el objetivo de $6.000 para fin de año, aunque ha señalado que podría revisarlo a $5.000 si el oro sigue sin responder a factores que deberían impulsarlo, como la incertidumbre geopolítica, la inflación en alza y el creciente endeudamiento del gobierno de EE.UU. El argumento de fondo de los bulls sigue intacto y los pronósticos para 2026 son en general alcistas, con los analistas proyectando un rango de entre $4.819 y $10.023 para el año en curso, y estimaciones para 2027 que apuntan a un rango de $5.716 a $12.325.

Escenarios posibles desde aquí

Escenario 1 — Rebote en MM200 (histórico): Si el precio aguanta por encima de $4.079–$4.241 y la Fed da alguna señal de suavización, el oro podría protagonizar un rebote técnico hacia $4.800–$5.000 en las próximas semanas, repitiendo el patrón de 2020 y 2023.

Escenario 2 — Perforación y búsqueda de soporte inferior: Si la inflación se mantiene alta y las tasas de interés siguen elevadas, el precio podría continuar bajo presión y operar en un rango volátil sin catalizador claro para rebotar. Una ruptura bajo $4.079 abriría la puerta a $3.800–$3.870.

Escenario 3 — Catalizador externo: Un giro del conflicto, una señal dovish de la Fed o una desaceleración brusca del petróleo podrían cambiar el panorama rápidamente. Si la Fed señala recortes de tasas o el dólar se debilita, el oro podría rebotar con fuerza. Adicionalmente, tensiones geopolíticas prolongadas podrían revivir la demanda de activo refugio con el tiempo.

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Oro en mínimos de noviembre: ¿por qué cae pese a la guerra?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.