- El reciente avance del S&P500 parece más un rebote técnico que el inicio de una recuperación sólida.

- El principal riesgo sigue siendo el petróleo, que mantiene viva la presión sobre la inflación, el crecimiento y la política de la Fed.

- Mientras no haya alivio real en el Estrecho de Ormuz y ruptura técnica clara, el mercado sigue siendo frágil.

- El reciente avance del S&P500 parece más un rebote técnico que el inicio de una recuperación sólida.

- El principal riesgo sigue siendo el petróleo, que mantiene viva la presión sobre la inflación, el crecimiento y la política de la Fed.

- Mientras no haya alivio real en el Estrecho de Ormuz y ruptura técnica clara, el mercado sigue siendo frágil.

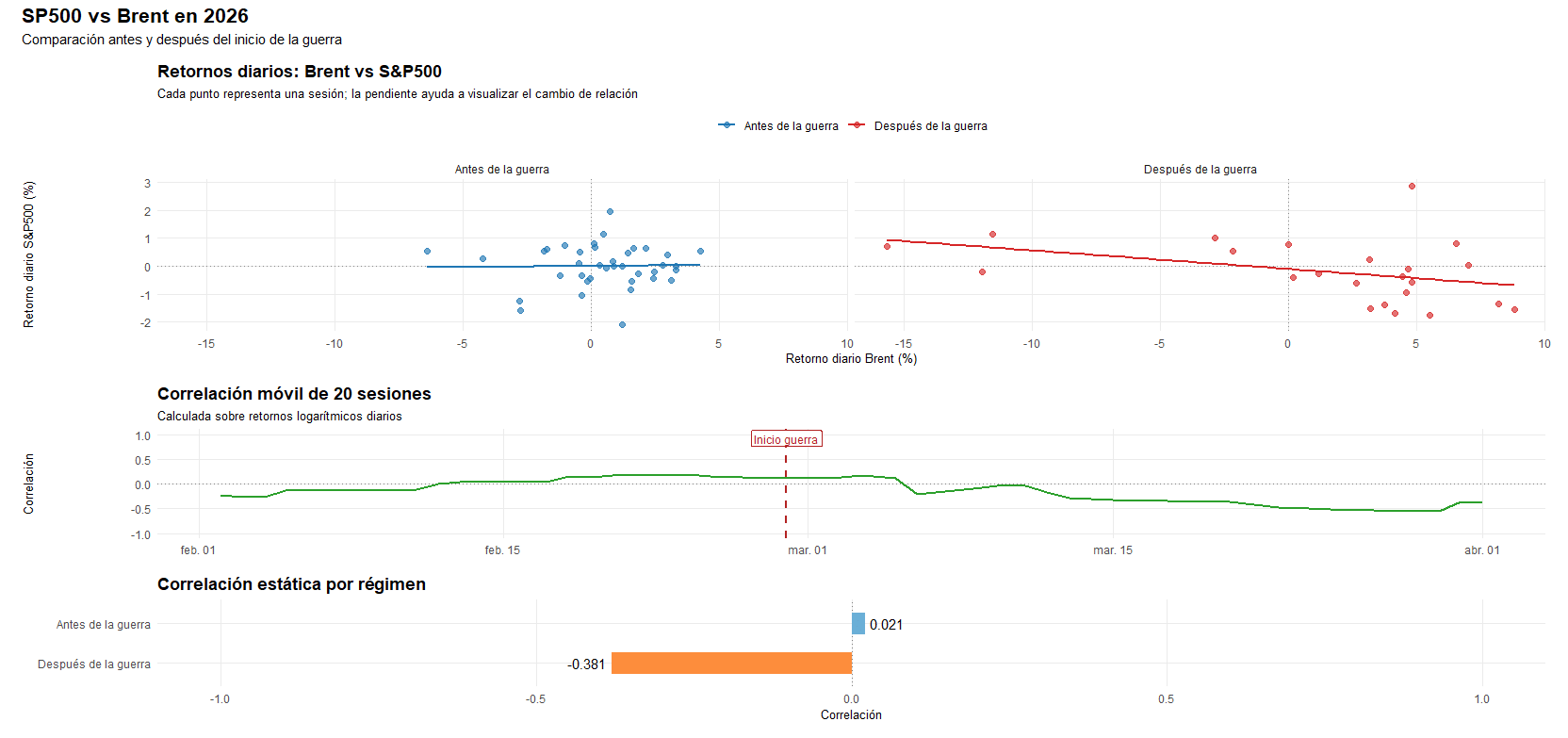

El rebote reciente del S&P500 parece más una pausa táctica dentro de un mercado frágil que el inicio claro de una recuperación sostenible. La mejora intradía se activó después de que surgiera un reporte sobre un posible protocolo entre Irán y Omán para monitorear el tránsito en el Estrecho de Ormuz, lo que ayudó a recortar pérdidas. Sin embargo, las acciones recuperaron terreno, pero el petróleo siguió extremadamente tensionado, con el petróleo (OIL) cerca de USD 112. En otras palabras, hubo alivio en el precio, pero no una descompresión real del principal riesgo macro. El problema es que el mercado accionario hoy depende más del crudo que de cualquier otra variable de corto plazo.

El contexto macro sigue siendo adverso

El conflicto en Medio Oriente elevó la prima geopolítica y amenaza con convertirse en un shock energético más persistente. El Estrecho de Ormuz canaliza cerca de una quinta parte del flujo mundial de petróleo y gas natural licuado, por eso, cualquier disrupción prolongada actúa como un impuesto sobre la economía global, porque encarece energía, deteriora márgenes corporativos, enfría demanda y vuelve más rígido el panorama inflacionario.

Ahí está el verdadero dilema para las bolsas, debido a que si el petróleo se mantiene alto por más tiempo, la inflación de titulares vuelve a tomar fuerza justo cuando el crecimiento se debilita. Ese binomio es especialmente incómodo para los activos de riesgo, porque reduce el margen de maniobra de la Fed y del resto de bancos centrales. De hecho, Bloomberg destaca que el mercado pasó de descontar recortes de tasas a comienzos de año a no ver ninguno para 2026, en parte por el impacto inflacionario del crudo y en parte porque ya había señales de inflación firme antes de la guerra.

A eso se suma el fondo político y militar todavía inestable. Donald Trump habló de nuevas operaciones contra Irán en las próximas dos o tres semanas, y al mismo tiempo la comunidad internacional sigue sin una hoja de ruta clara para normalizar el tránsito por Ormuz. El resultado es un mercado que rebota por titulares, pero que no tiene todavía una narrativa sólida de desescalada.

Fuente: Yahoo Finance, XTB Latam Research.

El comportamiento del gráfico sugiere un cambio claro de régimen tras el inicio de la guerra. Antes del conflicto, la relación entre Brent y S&P500 era casi neutra, después, pasó a ser claramente negativa, con una correlación estática de -0.381 y una correlación móvil que se fue deteriorando con el correr de las sesiones. La lectura macro es de que el petróleo dejó de ser un factor secundario y pasó a actuar como un shock adverso para la renta variable, al elevar la presión inflacionaria y empeorar las perspectivas de crecimiento. Bajo ese marco, el rebote reciente del S&P500 parece más técnico que estructural, y sigue vulnerable mientras el riesgo energético no ceda.

El rebote tiene más cara de cobertura de cortos que de convicción compradora

Otro punto importante es el cómo sube el mercado, una vez que varias mesas de negociación atribuyeron buena parte del rebote reciente a factores de posicionamiento con mercado excesivamente corto, cierre de trimestre, flujos de fondos de pensiones y alivio técnico tras el vencimiento de opciones. Además, el volumen fue moderado, una señal típica de rally superficial más que de entrada decidida de dinero nuevo. Eso encaja con otro patrón, lo de que desde que comenzó la guerra, el mercado estadounidense ha tendido a comportarse mejor al inicio de la semana y a debilitarse los jueves y viernes, cuando los inversionistas reducen riesgo antes de un fin de semana cargado de incertidumbre geopolítica. Esa conducta sugiere que el problema de fondo no es solo la valuación, sino la incapacidad de sostener exposición cuando el riesgo de titulares extremos sigue abierto.

Hay un argumento a favor de los alcistas, porque pese al conflicto, al salto del crudo, al deterioro de expectativas de tasas y a otras tensiones sectoriales, el mercado estadounidense no se ha desplomado de forma desordenada, el S&P500 cae menos de 4% en el año, una baja relativamente moderada si se compara con la magnitud del shock geopolítico y energético.

Pero esa misma resiliencia puede leerse de otra manera, como una forma de complacencia. El análisis de Citi muestra que los diferenciales de crédito investment grade lucen más estrechos de lo que sugeriría su modelo de valor justo, y que la dispersión, tanto sistémica como idiosincrática, está en niveles inusualmente bajos. Traducido: una parte del mercado sigue operando como si el rango de desenlaces posibles fuera relativamente estrecho, cuando en realidad el abanico macro es amplio y muy sensible al petróleo.

Lectura técnica

Fuente: xStation5.

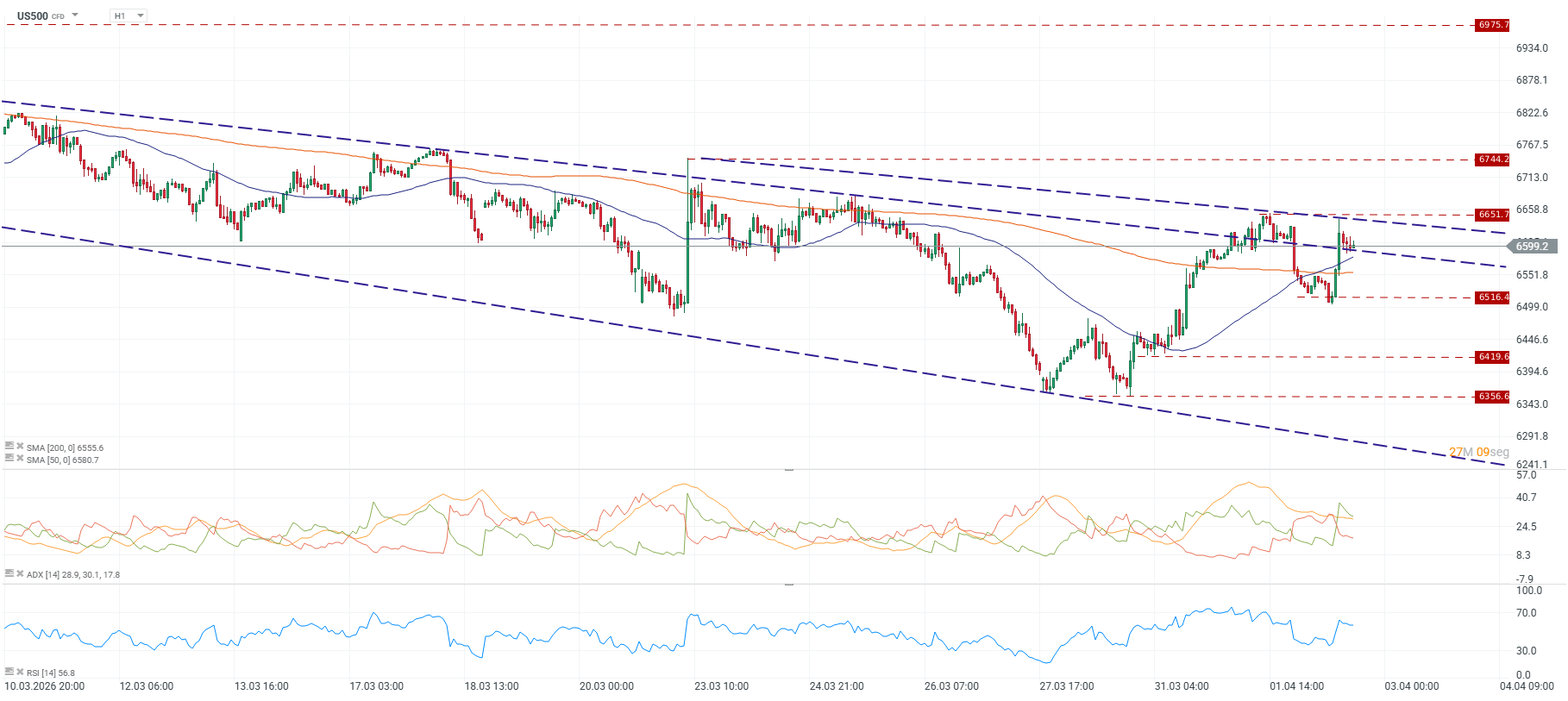

En el gráfico H1 adjunto, el US500 logró recuperar terreno y volver a ubicarse por encima de sus medias móviles de corto plazo. Asumo, por la configuración mostrada, que las referencias son SMA 50 y SMA 200. Además, el RSI se mueve en zona neutral-positiva y el ADX con sesgo favorable para los compradores en el muy corto plazo. Esa combinación sugiere que el rebote tiene tracción táctica.

Sin embargo, el precio sigue operando dentro de un canal bajista y muy cerca de su techo dinámico. Mientras no rompa con claridad esa directriz descendente, el avance luce más como un pullback que como un cambio de tendencia. En esa lectura, la zona de 6650-6660 aparece como la primera resistencia seria; por encima, el mercado necesitaría confirmar sobre 6744 para hablar de una reversión más creíble. Por abajo, el soporte inmediato se ubica en 6516 y luego en 6419 y 6356.

Fuente: xStation5.

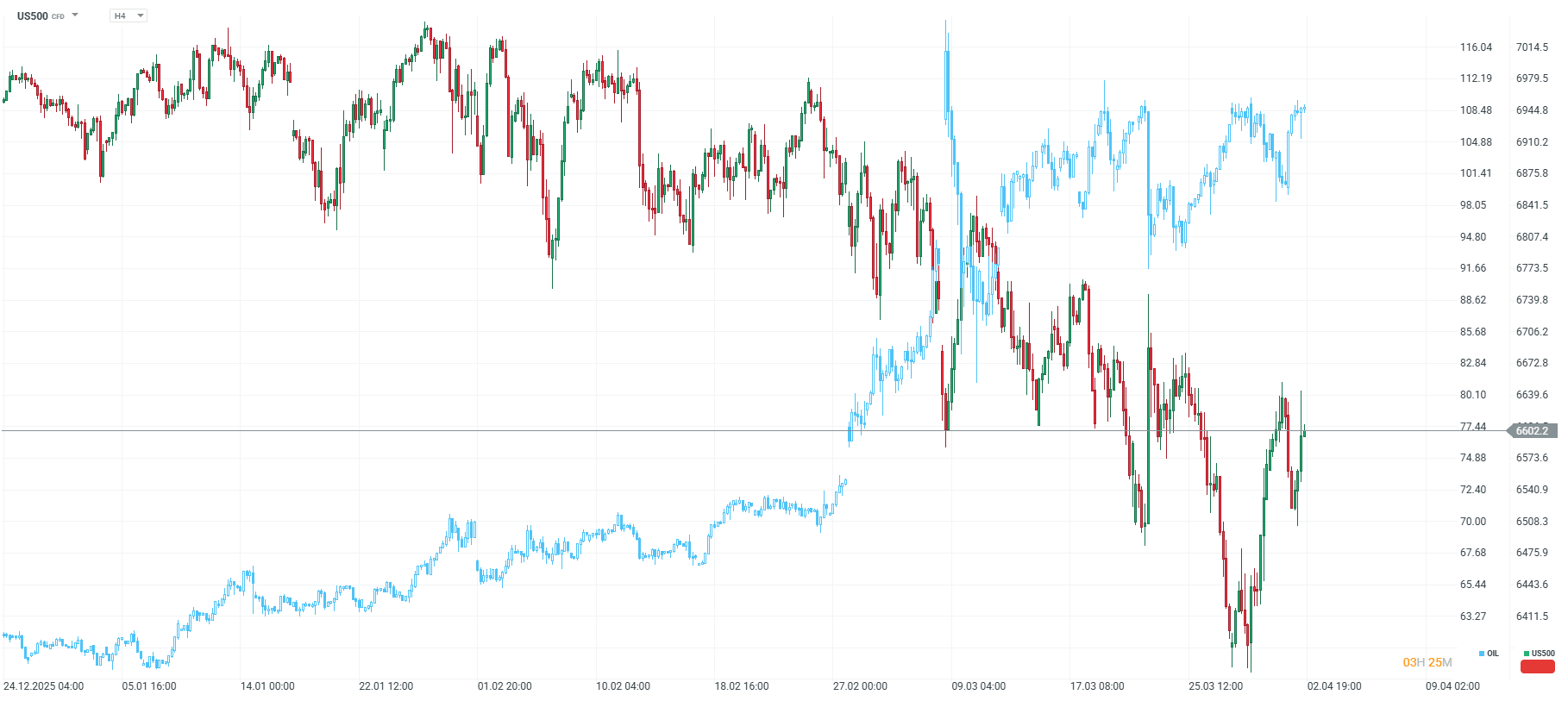

El gráfico H4 refuerza esa prudencia. El rebote desde mínimos fue potente, pero todavía se enfrenta a una franja de congestión relevante alrededor de 6600. Más importante aún, el contraste visual con el petróleo, porque mientras el crudo sigue en niveles muy elevados, el US500 solo ha recuperado una parte del daño previo. Esa divergencia sugiere que la bolsa está intentando anticipar una normalización energética que todavía no está confirmada por el mercado de materias primas.

Entonces, ¿rebote falso?

Por ahora, la respuesta más razonable es que sí, el movimiento tiene más rasgos de rebote técnico que de recuperación estructural. El mercado reacciona a la posibilidad de alivio en Ormuz, pero sigue enfrentando tres obstáculos mayores, petróleo alto, presión inflacionaria y crecimiento más débil. A eso se suman flujos de corto plazo, bajo volumen relativo y una estructura técnica que aún no invalida la secuencia bajista.

Para que el rebote deje de parecer falso, se necesita una reapertura creíble y operativa de Ormuz, un retroceso sostenido del crudo y una ruptura limpia del US500 por encima de sus resistencias clave. Mientras eso no ocurra, el escenario base sigue siendo el de un mercado que rebota por alivio, pero que todavía no ha resuelto su problema central, el shock energético sigue vivo.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.