- El mercado ya no interpreta la crisis en Reino Unido como un episodio pasajero, sino como un riesgo potencial para la credibilidad fiscal y el crecimiento económico, presionando a la libra y llevando los rendimientos de los gilts a máximos de varios años.

- La combinación de petróleo caro, inflación persistente, yields elevadas e incertidumbre sobre el liderazgo de Keir Starmer está aumentando la prima de riesgo sobre los activos británicos.

- Mientras el FTSE 100 resiste parcialmente gracias a multinacionales beneficiadas por una libra débil, el FTSE 250, los bancos y la moneda británica reflejan una pérdida de confianza más profunda sobre la economía local.

- El mercado ya no interpreta la crisis en Reino Unido como un episodio pasajero, sino como un riesgo potencial para la credibilidad fiscal y el crecimiento económico, presionando a la libra y llevando los rendimientos de los gilts a máximos de varios años.

- La combinación de petróleo caro, inflación persistente, yields elevadas e incertidumbre sobre el liderazgo de Keir Starmer está aumentando la prima de riesgo sobre los activos británicos.

- Mientras el FTSE 100 resiste parcialmente gracias a multinacionales beneficiadas por una libra débil, el FTSE 250, los bancos y la moneda británica reflejan una pérdida de confianza más profunda sobre la economía local.

Reino Unido en medio de una crisis política: análisis de su bolsa y su moneda

La libra esterlina no suele caer con esta facilidad si el mercado cree que el problema es pasajero. Cuando rompe niveles y además lo hace al mismo tiempo que caen los bancos, suben las rentabilidades de la deuda y la bolsa doméstica se queda atrás, el mensaje suele ser bastante claro: el mercado no está descontando solo incertidumbre política, está empezando a poner precio a una posible deriva fiscal y de crecimiento. Eso es exactamente lo que está ocurriendo ahora en Reino Unido.

La secuencia de estos días ha sido bastante reveladora. Primero llegó la presión política sobre Keir Starmer tras el mal resultado electoral. Después vino la dimisión de Wes Streeting. Y a partir de ahí el mercado dejó de tratar la situación como una anécdota de Westminster y empezó a leerla como un problema de credibilidad futura de la política económica. Esa es la clave. No se está vendiendo Reino Unido porque un ministro salga. Se está vendiendo porque el mercado teme que, si el liderazgo se debilita o cambia, el siguiente paso sea una política fiscal menos estricta en un país que ya llega a esta fase con los costes de financiación mucho más tensos que hace solo unos meses.

La libra y los bonos empiezan a reflejar el miedo fiscal

Ahí encaja bastante bien lo que deslizaron estos días varias casas de análisis. Investec puso el foco en la gran pregunta de fondo: no tanto quién se va o quién viene, sino qué significa esto para la dirección de la política fiscal. Jefferies, por su parte, fue bastante más directo al señalar que el miedo del mercado es que un eventual relevo más inclinado a la izquierda implique más déficit y más presión sobre los bonos. Y Mizuho dejó caer que en mercado ya no se discute tanto si Starmer sale o no, sino la velocidad a la que podría producirse esa salida. Ese tipo de comentarios no hunden por sí solos una moneda, pero sí ayudan a explicar por qué la libra ha empezado a comportarse como una divisa con más riesgo político del que el consenso le atribuía hace unas semanas.

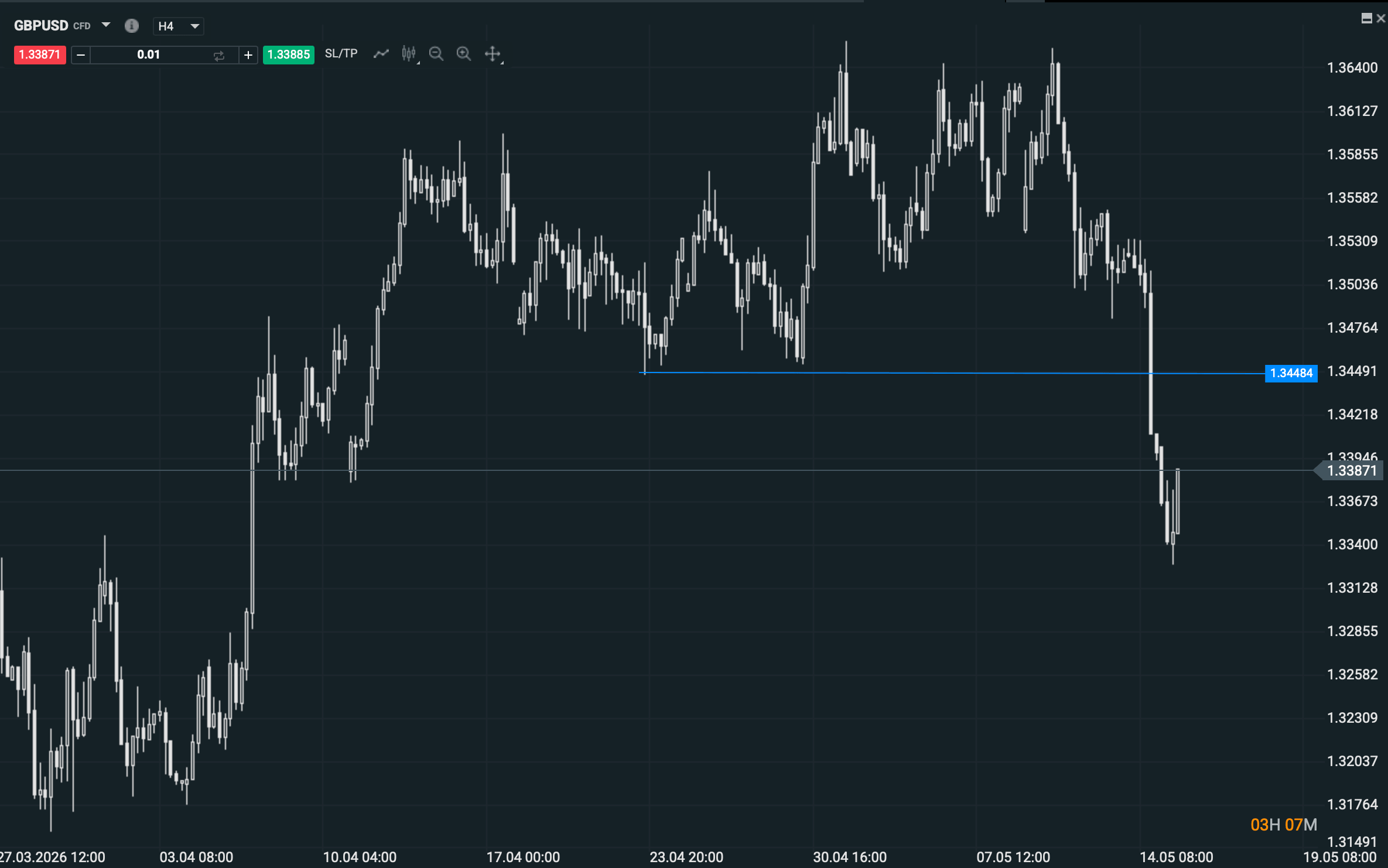

La parte técnica refuerza esa lectura bastante bien. En GBP/USD, la libra ha perdido fuerza con claridad y el nivel de 1,3448 pasa a ser ahora una referencia importante. Lo relevante no es solo que el precio haya cedido, sino que la caída llega en un momento en que el mercado ya venía debilitado por dos cosas: energía cara y yields altas. Si a eso se le añade inestabilidad política, la libra se queda sin demasiados apoyos. A corto plazo, la debilidad es visible. Y si el mercado no recupera con rapidez esa zona, seguirá pareciendo más una divisa bajo presión vendedora que una moneda intentando recomponerse.

Fuente: xStation5

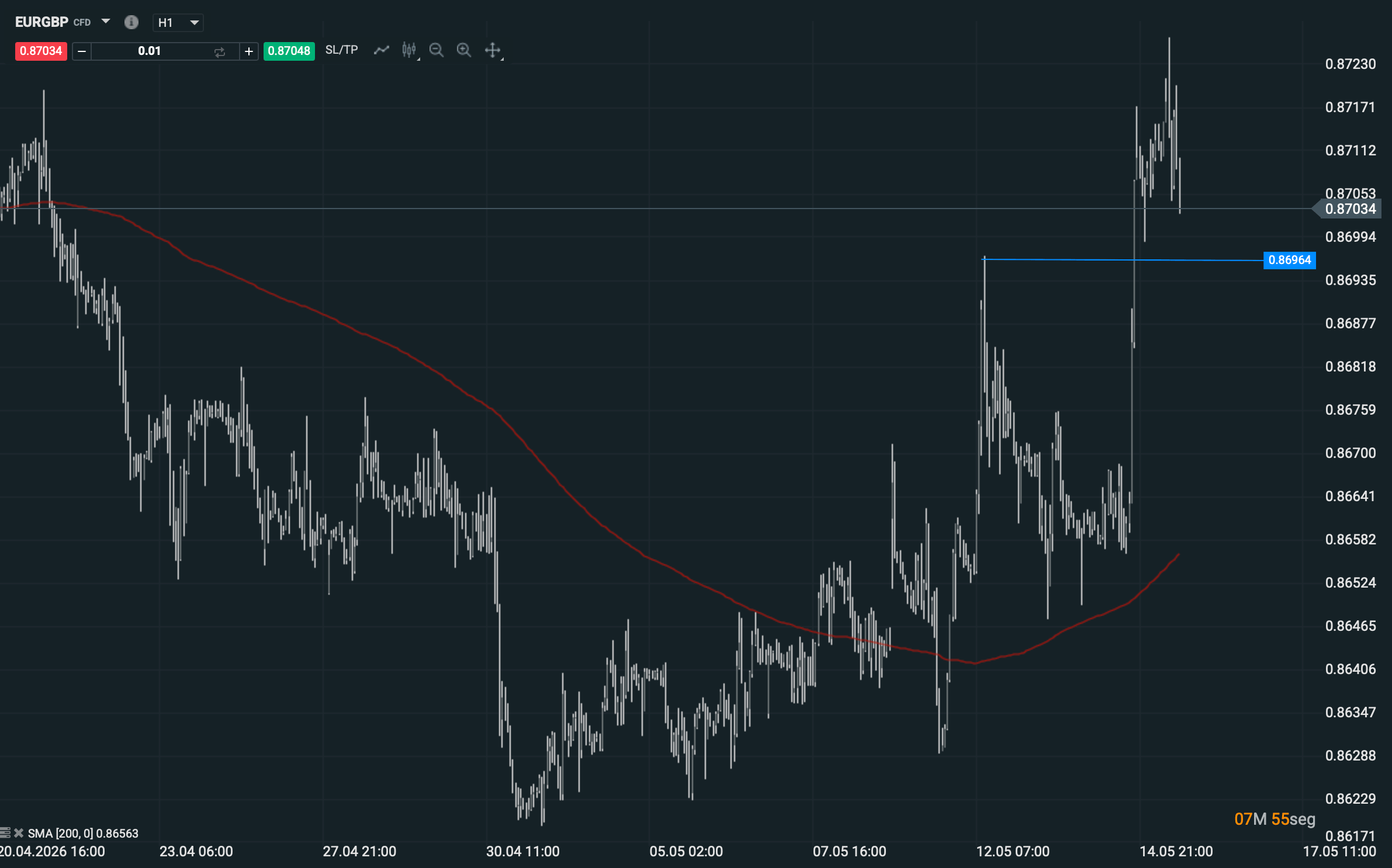

Contra el euro, el movimiento cuenta una historia parecida. La libra se ha debilitado hacia la zona de 0,86,68-86,92 peniques por euro en los últimos días, lo que equivale a decir que EUR/GBP sigue favoreciendo al euro mientras el mercado penaliza el factor político británico. Esto también encaja con la lógica macro actual: el Reino Unido aparece más expuesto a un choque de energía e inflación que además llega en un momento de fragilidad política. Es una mala combinación. La libra no solo está perdiendo tracción frente al dólar, que siempre puede comportarse como refugio, sino también frente al euro, y eso ya habla de una debilidad algo más amplia.

Fuente: xStation5

El mercado de bonos está siendo incluso más explícito. El rendimiento del gilt a 10 años ha vuelto a moverse en la zona del 5,11%-5,14%, máximos que no se veían desde 2008, mientras el 30 años ya había tocado niveles no vistos desde 1998 en sesiones anteriores. Ahí es donde el mercado está hablando más claro. Porque cuando una crisis política viene acompañada de una caída de la moneda y de una subida de yields, la lectura suele ser la misma: más prima de riesgo fiscal, más incomodidad con la inflación y menos paciencia con la deuda pública. Y eso se vuelve todavía más delicado en Reino Unido, donde la sensibilidad del mercado a cualquier insinuación de expansión fiscal es bastante más alta desde el episodio de 2022.

La bolsa británica también empieza a resentirse

La bolsa británica tampoco ha ayudado. El FTSE 100 cayó alrededor de un 0,6% y el FTSE 250 llegó a caer un 1,1%, con especial debilidad en bancos como Barclays y Lloyds, que se dejaron más de un 2% en una de las jornadas más tensas. Eso también importa porque el FTSE 250 suele reflejar mejor el pulso doméstico que el FTSE 100, mucho más global por composición. Cuando el FTSE 250 sufre más que el 100, la sensación suele ser que el problema no está fuera, sino dentro. Y ahora mismo el mercado ve un problema muy interno: la posibilidad de que el Reino Unido entre en una fase de ruido político justo cuando los costes financieros y energéticos ya venían haciendo daño por sí solos.

Ese es, probablemente, el punto más serio del cuadro. La crisis política no llega sola. Llega encima de un contexto macro incómodo. El petróleo sigue alto, la guerra en Oriente Medio sigue alimentando el miedo inflacionista y Reino Unido es una economía bastante sensible tanto a la energía importada como a la percepción sobre disciplina fiscal. Por eso los activos británicos están reaccionando peor. No están descontando solo Westminster. Están descontando Westminster más crudo caro más yields más altas más dudas sobre el crecimiento. Es mucho para una sola semana.

Y aquí aparece la comparación que el mercado tiene en la cabeza aunque no la diga en voz alta. No estamos en una repetición mecánica del caos de 2022, pero sí hay una sombra clara de aquel episodio: una libra débil, gilts sufriendo y la sospecha de que la política puede complicar todavía más un cuadro macro que ya era difícil por sí solo. El simple hecho de que el 10 años británico cotice por encima del Treasury estadounidense y claramente por encima del bund alemán ya da una pista de hasta qué punto el Reino Unido vuelve a tener un riesgo país adicional. No es solo el shock global. Es Reino Unido añadiendo su propio descuento.

¿Qué puede pasar ahora con la libra y el FTSE?

La pregunta, entonces, es ¿qué cabe esperar ahora?

En la libra, la respuesta más limpia es debilidad mientras no cambie la narrativa política. Técnicamente, el foco inmediato está en esa zona de 1,3448 en GBP/USD. Si el precio no recupera y estabiliza por encima, el mercado seguirá leyendo el cruce como uno dominado por ventas en rebotes. Contra el euro, la historia es similar. La libra no está encontrando apoyo ni siquiera frente a una divisa que tampoco vive un momento precisamente brillante. Eso suele ser mala señal.

En bonos, la sensación es que el mercado necesita una señal clara de disciplina fiscal y control político para dejar de exigir tanta prima. Mientras siga abierta la posibilidad de un liderazgo más dispuesto a gastar o de una transición larga y confusa, la parte larga de la curva seguirá siendo vulnerable. Y eso tiene consecuencias bastante directas para bancos, inmobiliario, consumo interno y todo lo que depende de financiación más barata.

La bolsa británica, mientras tanto, queda atrapada entre dos fuerzas. Por un lado, la debilidad de la libra puede ayudar a algunas grandes multinacionales del FTSE 100. Por otro, el daño político y financiero castiga al bloque más doméstico. Ese equilibrio inestable explica por qué el mercado de acciones no se ha desplomado como una small cap currency crisis, pero tampoco encuentra ningún motivo serio para entusiasmarse.

Lo más interesante de todo esto es que el mercado ya está dejando una especie de veredicto preliminar: la libra parece la parte más frágil del cuadro, los gilts la parte más sensible y el FTSE 250 la parte más honesta. Cuando las tres cosas coinciden,vale la pena prestar atención. Porque normalmente ya no se está votando sobre un titular. Se está votando sobre confianza.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

Cierre de mercado: Las acciones vuelven a subir apoyada por menor inflación al productor

Peso colombiano en máximos de seis años ¿puede seguir fortaleciéndose?

Guerra EE.UU.-Irán: qué impacto tendría en las bolsas de Latam

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.