-

Japón avanza hacia una normalización tras décadas de estímulo, con inflación más alta y un mercado menos dispuesto a tasas reales profundamente negativas.

-

El riesgo central para el carry trade financiado en yen no es solo el costo de fondeo, sino una apreciación rápida del JPY que fuerce cierres acelerados.

-

La volatilidad en JGB, el factor fiscal y el tamaño del “stock” de posiciones financiadas en JPY pueden amplificar el movimiento y transmitirse a mercados emergentes.

-

Japón avanza hacia una normalización tras décadas de estímulo, con inflación más alta y un mercado menos dispuesto a tasas reales profundamente negativas.

-

El riesgo central para el carry trade financiado en yen no es solo el costo de fondeo, sino una apreciación rápida del JPY que fuerce cierres acelerados.

-

La volatilidad en JGB, el factor fiscal y el tamaño del “stock” de posiciones financiadas en JPY pueden amplificar el movimiento y transmitirse a mercados emergentes.

Japón está moviendo una pieza que llevaba décadas casi inmóvil. Tras las llamadas décadas perdidas, que siguieron al estallido de la burbuja de fines de los 80 con un sistema bancario cargado de créditos malos y un largo ciclo de deflación, el país sostuvo crecimiento y estabilidad financiera con una combinación extrema de estímulo fiscal, tasas cercanas a cero y una política monetaria que mantuvo los rendimientos deprimidos por años, incluyendo yield curve control y, más tarde, tasas negativas.

Ese diseño convirtió al yen en la moneda de fondeo por excelencia para el carry trade global, porque permitía endeudarse barato en yen y buscar rendimiento en acciones, crédito y mercados emergentes. El cambio actual nace de una realidad distinta, inflación más alta que el régimen pre pandemia, señales de actividad más firmes desde 2022 y un mercado que ya no acepta con la misma facilidad tasas reales profundamente negativas de forma permanente.

Tensiones acumuladas y señal de mercado

La normalización no responde solo a un impulso técnico, también es una respuesta a tensiones acumuladas. Con inflación más elevada, el costo político y económico de mantener el dinero a una tasa tan baja sube, y el propio funcionamiento del mercado de bonos se distorsiona cuando el banco central concentra demasiada duración en su balance.

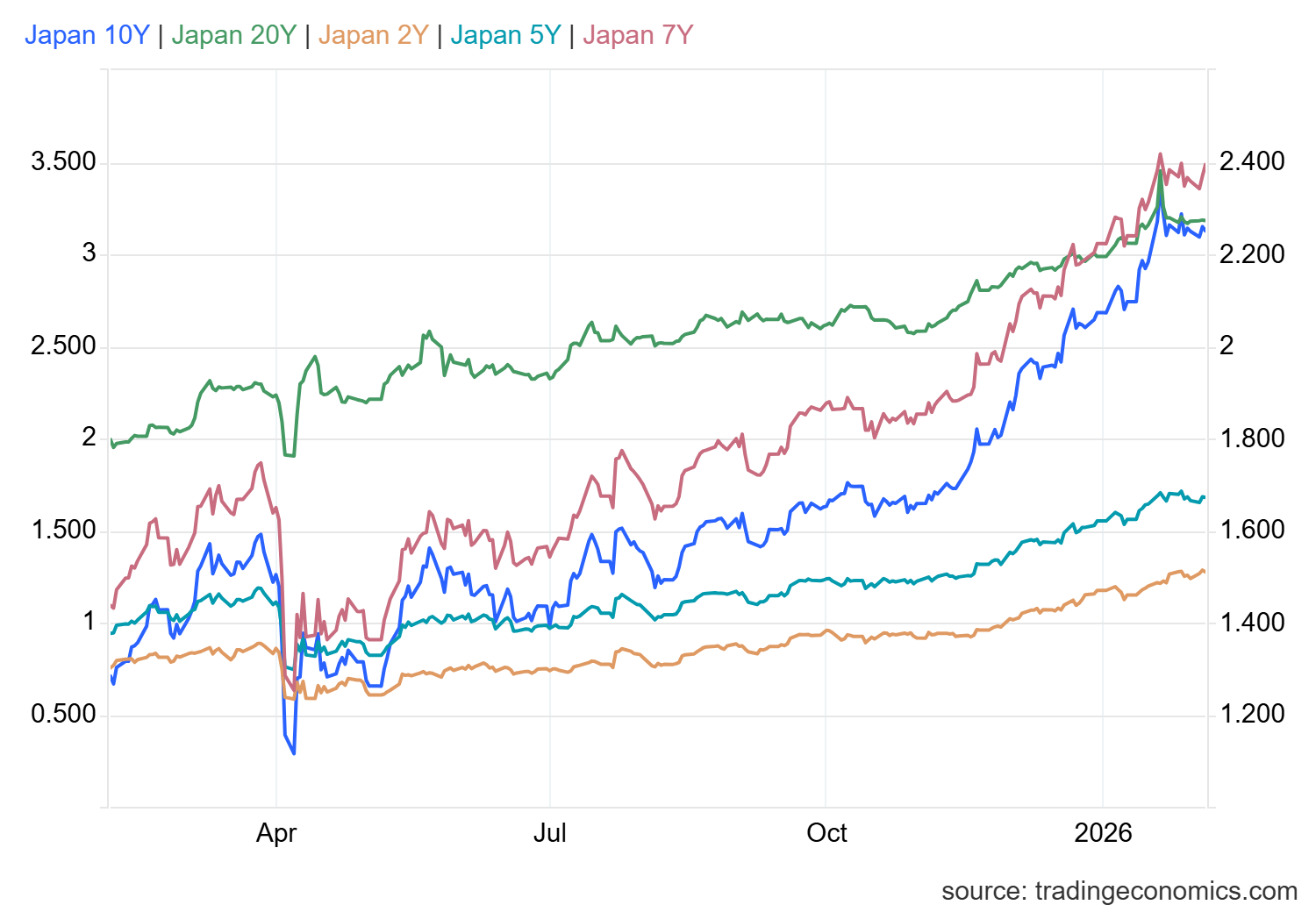

El gráfico muestra un repunte sincronizado de los rendimientos japoneses en toda la curva durante 2025 y comienzos de 2026, con la mayor presión concentrada en los plazos largos, lo que sugiere una normalización más exigente y un aumento de la prima por plazo. En términos aproximados, el Japan 10Y pasa de niveles bajo 1% a torno de 3%, mientras el Japan 20Y sube hacia el rango de 2,2% a 2,4%, y los tramos cortos avanzan de forma más gradual, con el Japan 2Y acercándose a 1,3%. Esta combinación, más tensión en la parte larga que en la corta, suele leerse como un mercado que empieza a exigir mayor compensación por inflación futura y por riesgos fiscales, con implicancias directas para el costo de fondeo en yen y, por extensión, para la estabilidad del carry trade global. Fuente: Tradingeconomics.

En ese marco, permitir que los rendimientos suban busca reanclar precios y devolver señal al mercado, sin perder el control del proceso. Los datos ayudan a dimensionarlo. Incluso con el salto reciente, el nivel sigue bajo en términos reales, un JGB 2 años cerca de 1,27% frente a un breakeven de inflación en torno a 1,8% deja una tasa real aproximada de -0,6%, o sea política todavía laxa, solo que menos extrema.

Además, los rendimientos japoneses siguen aproximadamente 2 puntos porcentuales por debajo de los Treasuries en tramos comparables, por lo que el diferencial de tasas, que alimenta el carry, no desaparece, pero queda más expuesto al factor que realmente manda en esta estrategia, el tipo de cambio.

El tipo de cambio como gatillo del carry

El yen se debilita y USDJPY vuelve a ubicarse sobre 156, en un movimiento coherente con el aumento del premio por riesgo fiscal antes de la elección anticipada de este fin de semana, con el mercado descontando que el LDP de Sanae Takaichi tendría más espacio para mayor gasto, recortes tributarios y una agenda de seguridad, todo ello financiado con deuda y, por tanto, potencialmente presionando los rendimientos japoneses y la divisa. En el gráfico, el rebote gana tracción al recuperar la zona de medias, con un RSI cerca de 69 y resistencia inmediata en 157.65, mientras que una extensión podría volver a mirar 159.25, en contraste, si el impulso se agota, el primer soporte relevante aparece en 154.58 y luego en 152.29, niveles que han funcionado como piso en el último tramo del ajuste. Fuente: xStation5.

Un carry trade financiado en yen tolera que suba un poco el costo de fondeo si el yen se mantiene débil o estable, pero se vuelve frágil si el yen se aprecia rápido. Por eso el mercado ha estado tan sensible a dos señales que parecen contradictorias. Por un lado, el Banco de Japón evitó subir tasas en su reunión de enero y entregó poca guía, lo que inicialmente debilitó al yen hacia 159,25 por dólar.

Por otro lado, las tasas forward del yen han subido, lo que normalmente anticiparía un yen más fuerte, pero el spot no ha respondido como lo haría en patrones históricos. Al mismo tiempo, el costo de cobertura yen contra dólar ha venido bajando, una pista de que la demanda por cubrir apreciación del yen sigue siendo limitada. Esa combinación suele ser peligrosa porque indica complacencia con yen débil, y cuando el consenso se inclina demasiado hacia un lado, un catalizador pequeño puede forzar cierres rápidos.

El segundo foco es la volatilidad de la curva japonesa y la política fiscal. En enero se instaló el temor a un episodio de estrés en bonos por dudas sobre disciplina fiscal, un entorno donde suben las primas por plazo y el mercado prueba la tolerancia de la autoridad. Japón tiene amortiguadores que reducen la probabilidad de una crisis clásica, mantiene superávit de cuenta corriente y una posición internacional neta positiva, además el ratio deuda sobre PIB, aunque sigue siendo muy alto, se ha moderado desde 2,58 a 2,32 veces.

Sin embargo, esa estabilidad no elimina el dilema. Si la política fiscal se vuelve más expansiva mientras la monetaria intenta normalizar, el ajuste puede volverse más ruidoso, y el canal que transmite ruido al mundo es el yen.

Flujos y posicionamiento

Los flujos recientes muestran un mercado que recorta extremos, pero no ha desarmado el stock. En futuros, los especuladores redujeron su sesgo bajista y la posición neta corta del yen bajó a 70.552 contratos, el nivel menos negativo en cerca de un mes, mientras el yen acumula alrededor de 1% de apreciación en el año.

Aun así, el tamaño del inventario sigue siendo el dato que más importa, la evidencia citada de BIS (Bank for International Settlements) apunta a que el crédito en yen hacia centros offshore y hacia prestatarios no bancarios continúa elevado, lo que sugiere que hay un volumen grande de posiciones financiadas en JPY todavía en pie. En estos episodios, el riesgo no nace de nuevas apuestas, nace de la velocidad con que un shock puede obligar a cerrar un stock grande.

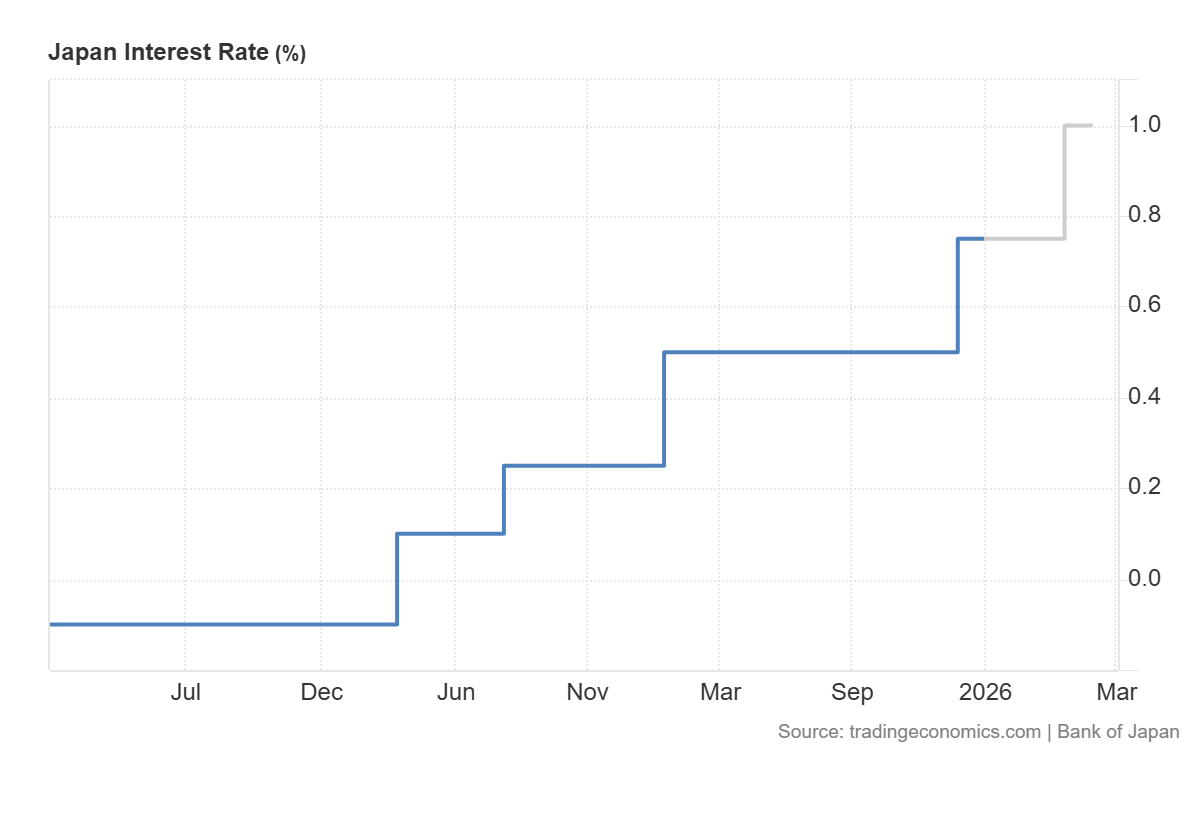

Se espera que el Banco de Japón aumente las tasas de política monetaria a alrededor del 1,25% al 1,50% desde el 0,75% actual hasta 2028. Fuente: tradingeconomics.

La perspectiva más probable es un proceso de normalización gradual, con el Banco de Japón intentando evitar sorpresas que disparen el yen y desordenen la curva. El aprendizaje de episodios recientes pesa. En agosto de 2024, un ajuste inesperado coincidió con una caída del Nikkei225 de más de 12% en un día y una corrección del S&P500 cercana a 6% en pocos días. Ese antecedente recuerda que Japón no solo ajusta su economía, también ajusta un componente de liquidez global, y por eso la reacción del mercado suele ser desproporcionada ante cualquier señal de endurecimiento más rápido de lo esperado.

Qué podría pasar con el carry y los mercados emergentes

Si el yen se aprecia bruscamente, por sorpresa de política, por estrés en los bonos japoneses o por intervención efectiva, se encarece el fondeo y aparece el incentivo a recomprar yen para cerrar posiciones, lo que acelera el movimiento y fuerza reducción de riesgo en activos financiados con carry.

En emergentes eso suele traducirse en salida de flujos tácticos, presión alcista sobre el dólar, depreciación de divisas y ampliación de spreads, especialmente en países con mayor dependencia de financiamiento externo o con posiciones más concurridas en renta fija local.

Si, en cambio, el yen se mueve de manera contenida y la normalización se reparte en el tiempo, el desarme tiende a ser más ordenado, con rotaciones graduales y mayor diferenciación entre emergentes, donde las economías con mejores cuentas externas suelen resistir mejor, y las más sensibles a flujos apalancados tienden a ser las primeras en sentir el ajuste.

_______________

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.