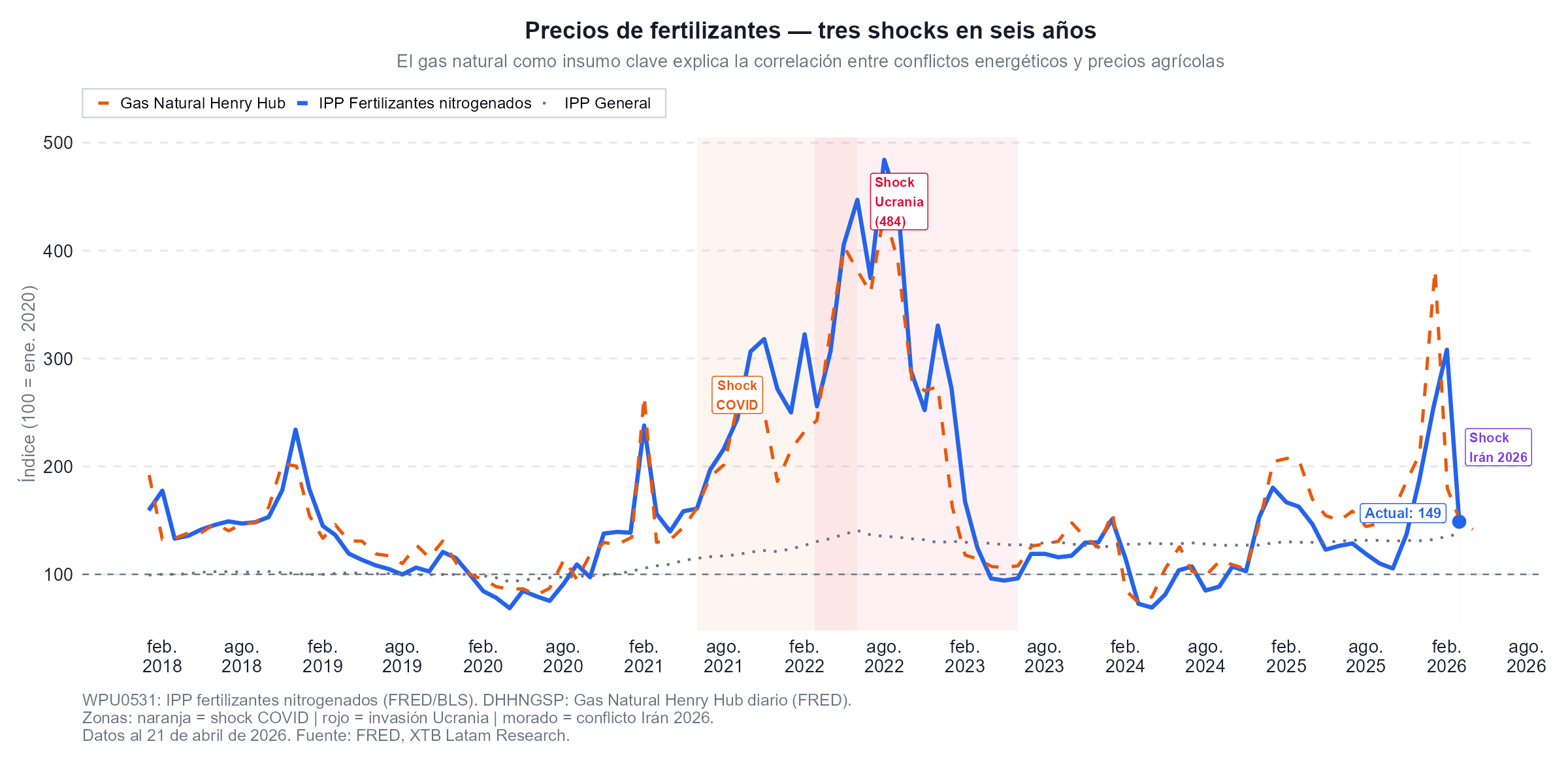

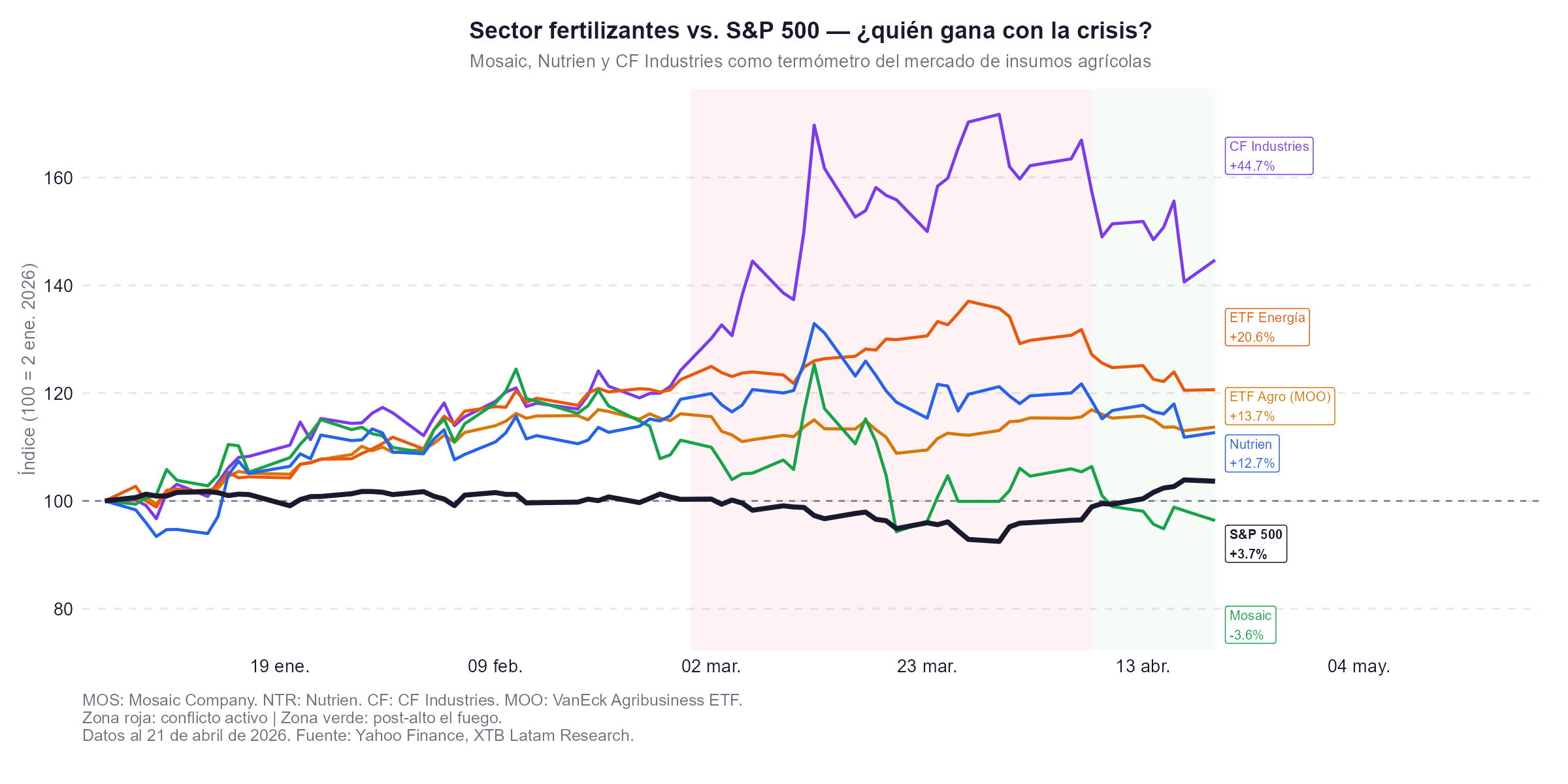

- El precio de la urea subió un 50% y el del amoniaco un 20% desde el inicio de la guerra el 28 de febrero, según datos del Atlantic Council, mientras que el FMI advierte que si el conflicto persiste el crecimiento global podría caer al 2%, umbral técnico de recesión global.

- Bangladesh ya cerró su única planta de DAP por falta de amoniaco, y cinco de sus seis fábricas de urea llevan más de seis semanas paralizadas, una señal de que el daño en la cadena de suministro agrícola dejó de ser logístico para volverse estructural.

- Goldman Sachs estima que los fertilizantes representan cerca del 20% del costo de producción de los granos, y que las pérdidas de rendimiento por aplicación tardía o insuficiente de nitrógeno son el canal más peligroso hacia una segunda ola de precios de alimentos.

- El precio de la urea subió un 50% y el del amoniaco un 20% desde el inicio de la guerra el 28 de febrero, según datos del Atlantic Council, mientras que el FMI advierte que si el conflicto persiste el crecimiento global podría caer al 2%, umbral técnico de recesión global.

- Bangladesh ya cerró su única planta de DAP por falta de amoniaco, y cinco de sus seis fábricas de urea llevan más de seis semanas paralizadas, una señal de que el daño en la cadena de suministro agrícola dejó de ser logístico para volverse estructural.

- Goldman Sachs estima que los fertilizantes representan cerca del 20% del costo de producción de los granos, y que las pérdidas de rendimiento por aplicación tardía o insuficiente de nitrógeno son el canal más peligroso hacia una segunda ola de precios de alimentos.

El petróleo cayó desde los 120 dólares de sus máximos de guerra hasta cerca de los 85 dólares esta semana, y los mercados financieros interpretaron ese movimiento como un posible fin del shock energético. Pero hay un canal de transmisión inflacionario que opera con un rezago de entre 12 y 18 meses y que no aparece en los precios del WTI ni en el IPC de marzo, la cadena global de fertilizantes, cuya disrupción estructural está comenzando a manifestarse en paradas de producción agrícola a lo largo de Asia y África, justo en la ventana crítica de siembra de primavera boreal.

Del shock logístico al daño estructural

Durante las primeras semanas del conflicto, los mercados analizaron la crisis del Estrecho de Ormuz principalmente como un problema de transporte, en que habían barcos que no pasaban, seguros que no cubrían, fletes que subían. Josh Linville, vicepresidente de fertilizantes en StoneX, argumenta que el mercado pasó de gestionar retrasos en el envío a enfrentar pérdida real de producción, y esa diferencia es fundamental para evaluar los plazos de recuperación.

Los ataques a infraestructura energética en Irán y Qatar dañaron directamente la capacidad productiva de plantas de amoniaco y urea, no solo las rutas de exportación. La cadena de reinicio es secuencial y lenta, porque primero hay que reparar los sistemas de gas y petróleo, luego reactivar la producción de fertilizantes, y solo entonces comenzar a exportar, todo esto bajo condiciones de conflicto activo o ceasefire frágil. Según S&P Global, el reinicio de la producción de campos dañados puede tomar hasta siete meses desde el momento de un acuerdo definitivo.

Los datos del Banco Mundial para marzo de 2026 cuantifican la magnitud del shock, el índice de precios de energía subió un 41,6%, los precios de fertilizantes se dispararon un 26,2% y los precios de alimentos avanzaron un 2,7%. La FAO advierte que, si el conflicto persiste, los precios globales de fertilizantes podrían promediar entre un 15% y un 20% más alto durante el primer semestre de 2026, y eso es antes de que el daño a los cultivos de esta temporada se traduzca en menores cosechas.

El Golfo Pérsico

Para comprender por qué esta crisis es cualitativamente distinta a shocks anteriores como el de 2022, es necesario entender el rol que el Golfo Pérsico ha asumido en el sistema alimentario global durante la última década, un rol que va mucho más allá del petróleo.

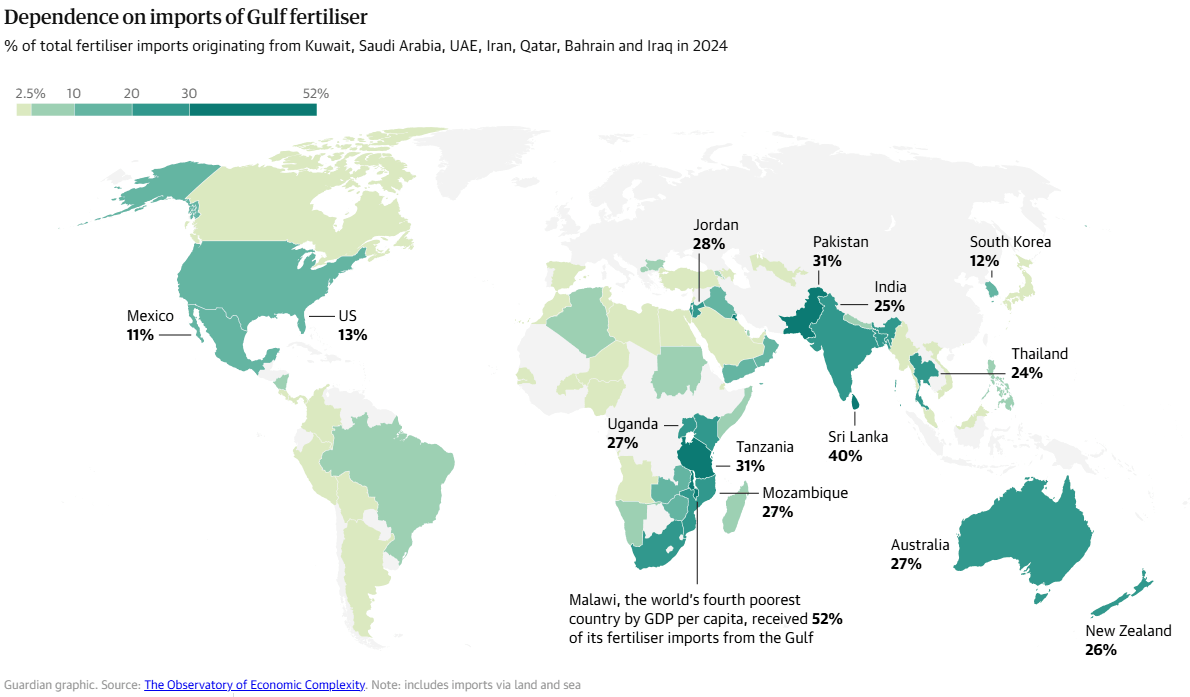

El Golfo concentra el 36% de las exportaciones globales de urea, el fertilizante nitrogenado más utilizado en el mundo, con Irán y Qatar como los mayores exportadores regionales. Cerca del 29% del comercio global de amoniaco tiene su origen en la región, con Arabia Saudita como principal exportador. Además, el Golfo suministra alrededor del 50% del azufre comercializado globalmente por vía marítima, un insumo crítico para la producción de fertilizantes fosfatados como el DAP y el MAP. Sumado a todo esto, aproximadamente el 20% del gas natural licuado mundial, el principal insumo para la producción de nitrógeno fertilizante, también transita por el estrecho.

Dependencia de las importaciones de fertilizantes del Golfo Pérsico (% del total de las importaciones de fertilizantes procedentes de Kuwait, Arabia Saudita, Emiratos Árabes Unidos, Irán, Qatar, Bahréin e Irak en 2024). Fuente: The Guardian.

El resultado es que países como India, Pakistán, Bangladesh, Marruecos, Etiopía y Brasil, algunos de los grandes productores agrícolas del mundo en desarrollo, dependen estructuralmente de insumos que hoy no pueden llegar. El IFPRI califica esto como la tercera gran crisis de fertilizantes en seis años, tras los shocks de la pandemia y la invasión rusa a Ucrania en 2022, con la diferencia de que esta vez el daño es a la capacidad productiva misma y no solo a las rutas comerciales.

El mecanismo de transmisión hacia la inflación de alimentos

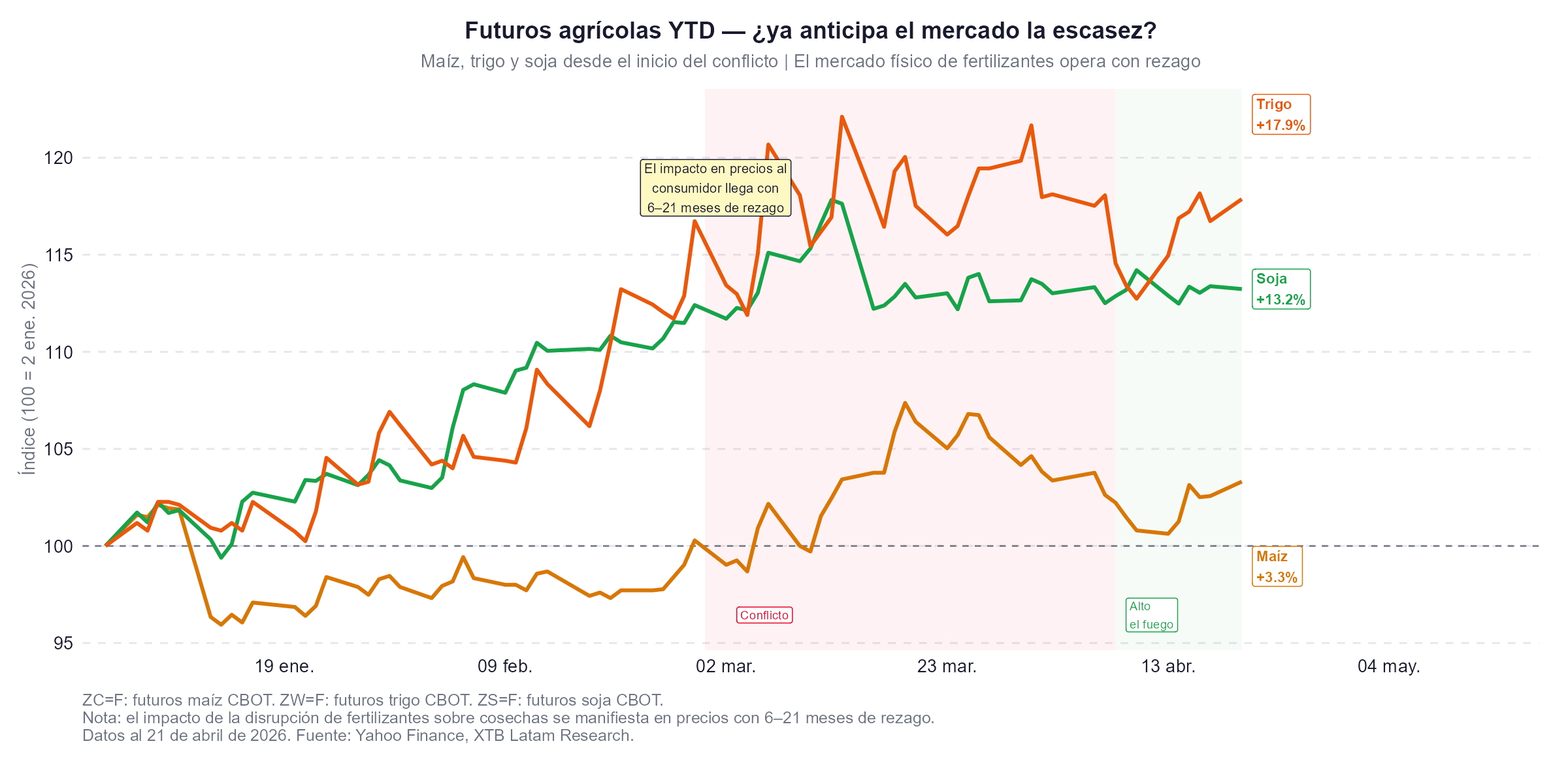

Hay dos canales principales por los que la crisis de fertilizantes se convierte en inflación alimentaria, y ambos operan con rezagos distintos. El primero es el efecto directo sobre costos, los fertilizantes representan alrededor del 20% del costo de producción de los granos, por lo que un encarecimiento sostenido del 50% en urea se traduce en presión de márgenes que los agricultores eventualmente trasladan al precio del producto.

El segundo canal, potencialmente más disruptivo, es el efecto sobre el rendimiento y la superficie sembrada. La aplicación tardía o insuficiente de nitrógeno reduce directamente los rendimientos de cultivos intensivos como el maíz. Si los agricultores no obtienen el fertilizante a tiempo o a un precio aceptable, algunos sustituyen superficie de maíz, que requiere alrededor del 60% del uso total de fertilizantes nitrogenados, por cultivos más eficientes como la soja. Ese ajuste de acreaje reduce la oferta de maíz global en el mediano plazo, presionando los precios con independencia de lo que ocurra con el costo del nitrógeno.

En Bangladesh, la única planta de DAP del país se quedó sin amoniaco el sábado 19 de abril y detuvo su producción. Cinco de las seis fábricas de urea del país llevan más de seis semanas paralizadas, cuando la interrupción inicial fue planificada por solo quince días. El International Rice Research Institute advirtió que si las disrupciones en el estrecho continúan, los canales de energía y fertilizantes se convertirán en los riesgos más importantes para el ciclo de cultivo de arroz en Asia en los próximos meses. Y el arroz es el alimento básico de más de 3.500 millones de personas.

En el Medio Oeste de los Estados Unidos, el impacto también empieza a sentirse. El precio del amoniaco anhidro pasó de 970 a 1.020 dólares en veinte minutos en algunas sesiones de mercado, según testimonios de agricultores de Iowa recogidos por Deutsche Welle. Granjeros que cultivan maíz y soja reportaban pérdidas pre-guerra de entre 138 dólares por acre en soja y 230 dólares por acre en maíz, cifras que empeoran con cada semana de disrupciones en el suministro de insumos. Estados Unidos importa alrededor del 50% de su consumo de urea y no cuenta con reservas estratégicas de fertilizantes.

El rezago inflacionario

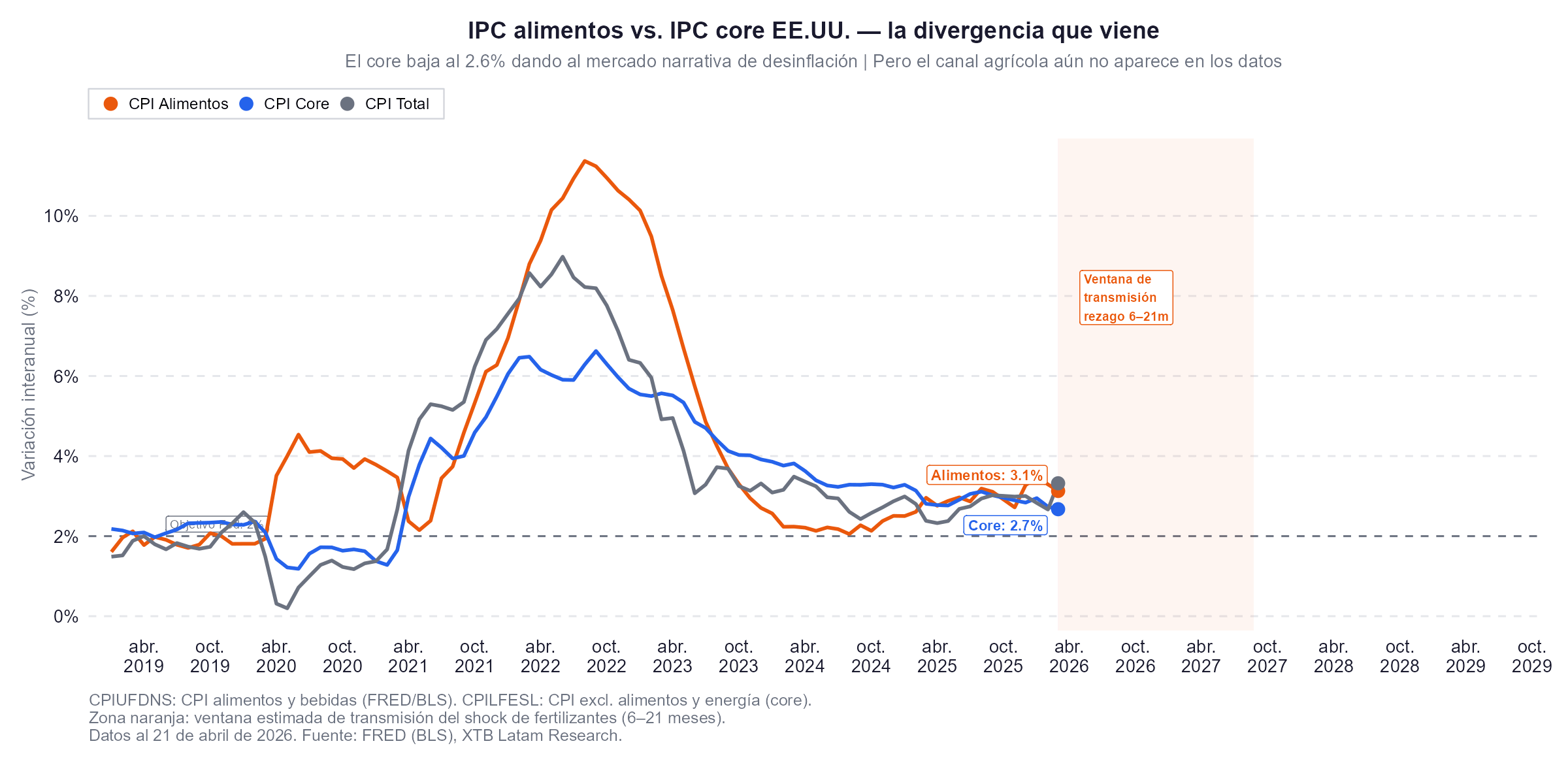

A diferencia del precio del petróleo, que reacciona en tiempo real a los titulares geopolíticos, el impacto de la disrupción de fertilizantes sobre la inflación de alimentos llega con rezagos que oscilan entre seis y veintiún meses. Un estudio de Rabobank en los Países Bajos estimó que el máximo de los aumentos de precios para los consumidores podría sentirse 21 meses después del shock original. El patrón general es que un aumento rápido en los precios de gasolina y alimentos básicos durante los primeros meses, seguido de presión intensa sobre costos en el rango de seis a doce meses, y un pico en el costo de vida real entre doce y dieciocho meses posteriores al inicio del conflicto.

Esto implica que, incluso en el escenario optimista donde el alto el fuego se renueva esta semana y el Estrecho de Ormuz comienza a operar con normalidad antes de junio, las economías del mundo ya absorbieron un shock de fertilizantes lo suficientemente profundo como para generar una segunda ola inflacionaria que se manifestará entre finales de 2026 y mediados de 2027. El IPC de marzo en Estados Unidos mostró un core de +2,6% interanual, por debajo del consenso, lo que le permitió al mercado mantener una narrativa de desinflación. Esa narrativa puede ser correcta para los próximos dos o tres meses, pero ignora el mecanismo de transmisión agrícola que está activándose ahora mismo en los campos de Bangladesh, Iowa y la franja subsahariana.

Las variables que determinarán la magnitud del daño

El FMI trazó tres escenarios en su último World Economic Outlook, el más optimista, con petróleo promediando 82 dólares en 2026 y disrupciones de corta duración, implica un crecimiento global del 3,1%. El escenario intermedio, con petróleo en torno a los 100 dólares, proyecta un crecimiento del 2,5%. El adverso, con disrupciones que se extienden a 2027, ubica el crecimiento en torno al 2%, lo que el propio FMI califica como rozar la recesión global, un umbral que solo se ha perforado cuatro veces desde 1980.

La variable más crítica es la duración real de la interrupción del flujo de fertilizantes en los próximos treinta a sesenta días. Si las negociaciones en Islamabad logran un acuerdo que permita retomar el tráfico marítimo antes de que finalice el ciclo de siembra boreal, parte del daño sobre los rendimientos de la cosecha 2026 podría mitigarse. Si el alto el fuego no se renueva el miércoles 22 de abril y la crisis se prolonga, la cosecha de maíz y trigo del hemisferio norte de 2026 ya habrá sufrido un deterioro que los precios de materias primas del segundo semestre reflejarán inevitablemente.

Rusia y China son los grandes ganadores geopolíticos de este escenario. Rusia es el mayor exportador mundial de fertilizantes, y China mantiene reservas estratégicas de amoniaco que podría reintroducir al mercado global con enorme capacidad de influencia. Joe Webster, del Atlantic Council, advirtió que si la crisis persiste, estos tres actores, Rusia, China y Bielorrusia, podrían formar un bloque con influencia dominante sobre el comercio agrícola global, comparable estructuralmente a lo que la OPEP representó para el petróleo.

¿Está la cadena global de fertilizantes gestando la próxima crisis inflacionaria en silencio?

El campo agrícola está registrando el inicio de un shock de insumos que tardará entre uno y dos años en manifestarse plenamente en los precios al consumidor. Ambas lecturas son parcialmente correctas, pero responden a horizontes temporales distintos. El riesgo real es que el maíz, el trigo y el arroz produzcan cosechas inferiores a lo esperado en el segundo semestre de 2026 porque los campos de Bangladesh, India, África subsahariana y el Medio Oeste de Estados Unidos no recibieron el nitrógeno que necesitaban en la ventana de siembra de abril y mayo. Cuando ese déficit llegue a los supermercados, el debate sobre si la inflación está bajo control habrá que comenzarlo de nuevo.

ÚLTIMA HORA: ¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

Dólar Hoy en Chile: cae levemente mientras el cobre se mantiene estable

Claves del Día: Nasdaq espera el debut de SK Hynix

Claves del Día: Semiconductores rebotan pese a la incertidumbre geopolítica

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.