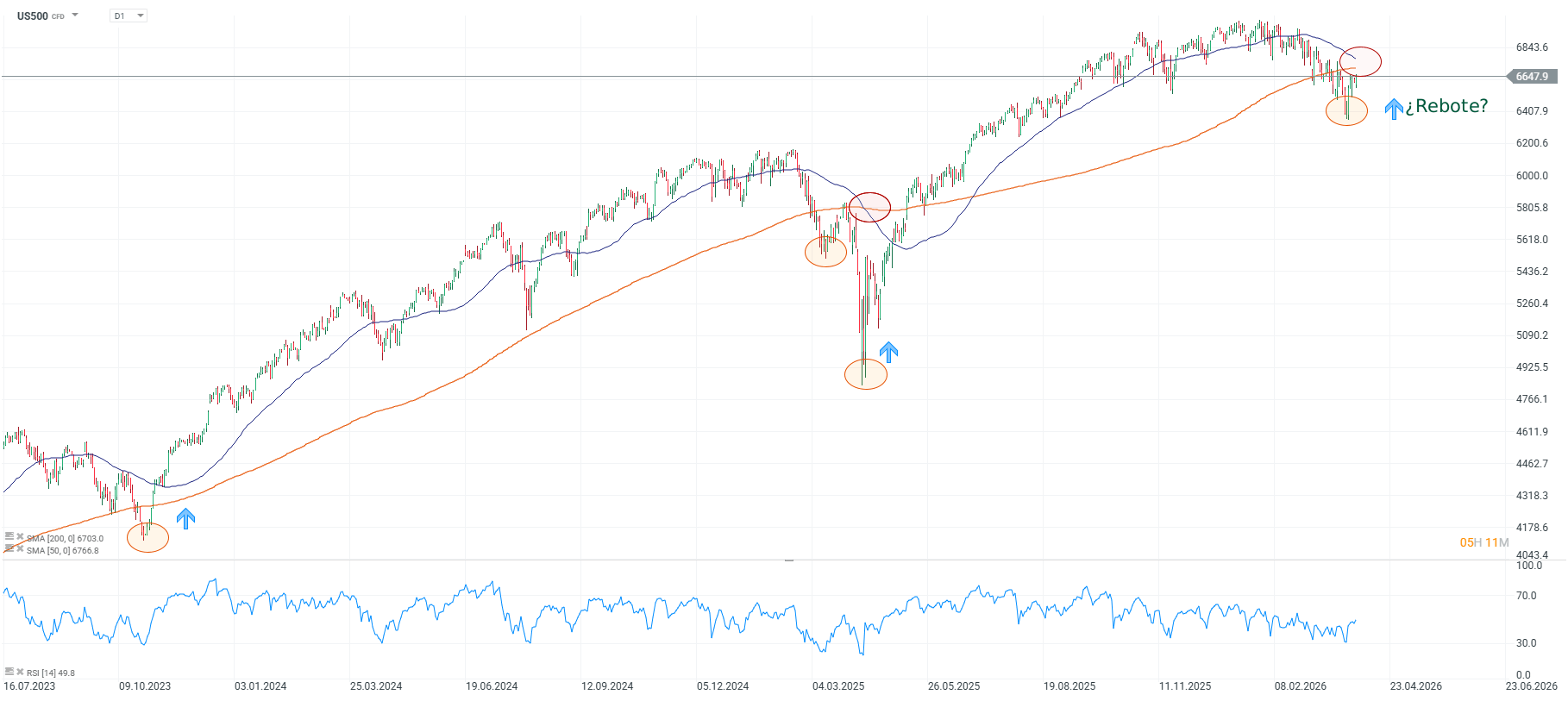

- El S&P 500 lleva 13 sesiones consecutivas por debajo de su SMA 200 diaria, que apunta a riesgo bajista hacia la zona de 6.000–6.150 mientras no se recupere el nivel de 6.800.

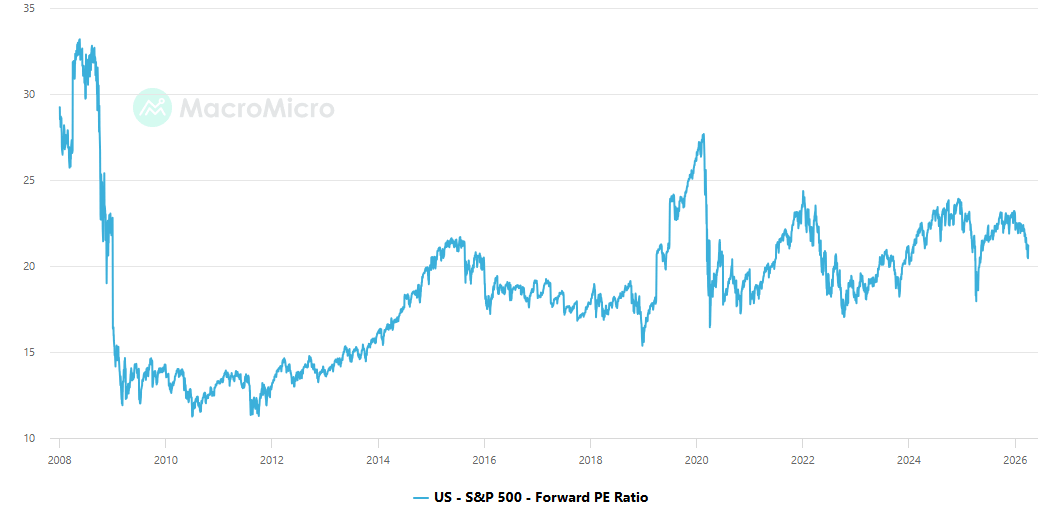

- El Forward PE en 21.19x ha comprimido desde los máximos de 24x pero sigue por encima de los mínimos de los episodios de corrección de 2022 y 2025, lo que sugiere que la valoración no ha llegado todavía a niveles que históricamente han marcado suelos definitivos de mercado.

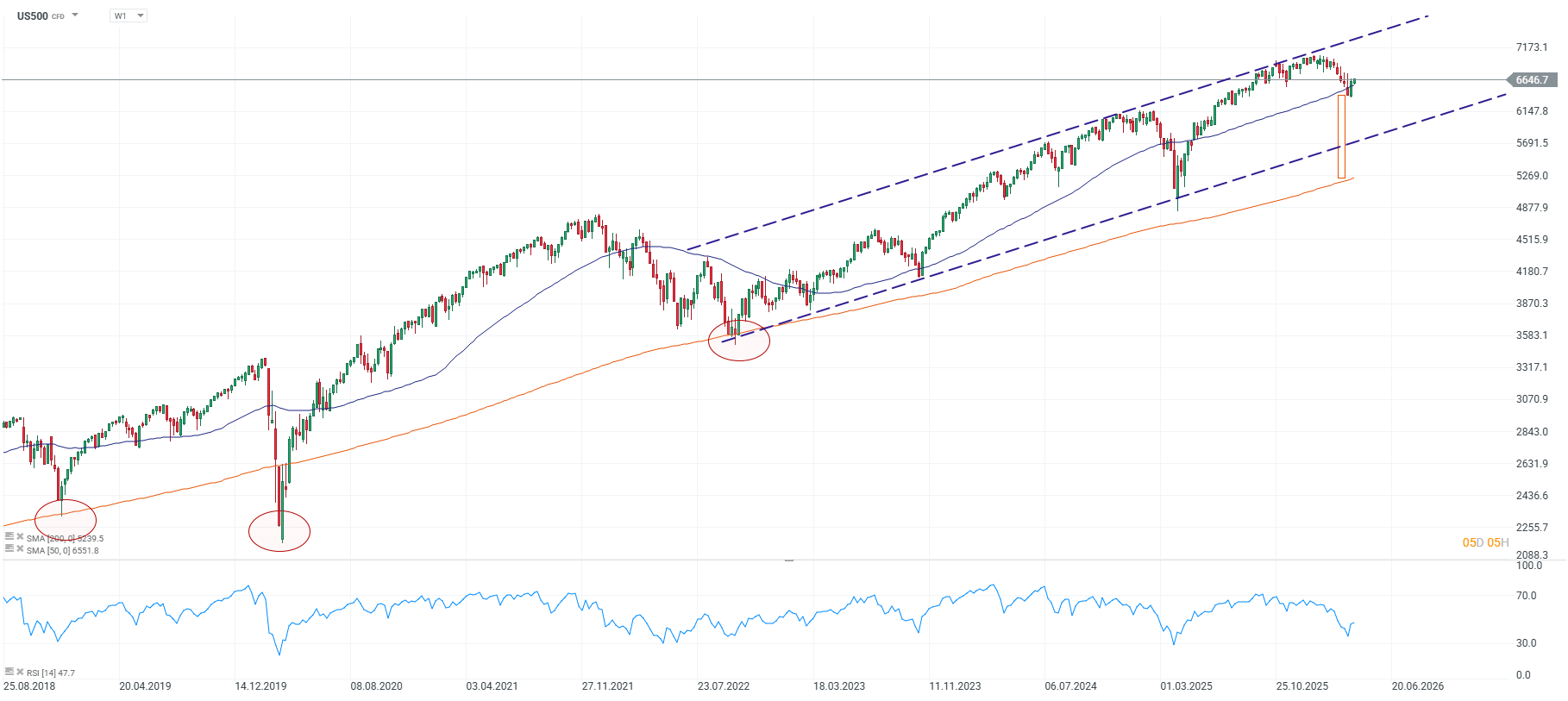

- El canal alcista semanal de largo plazo permanece técnicamente intacto con la SMA 200 semanal en 6.239 como soporte estructural de fondo, la diferencia entre una corrección dentro del ciclo alcista y el inicio de un mercado bajista real.

- El S&P 500 lleva 13 sesiones consecutivas por debajo de su SMA 200 diaria, que apunta a riesgo bajista hacia la zona de 6.000–6.150 mientras no se recupere el nivel de 6.800.

- El Forward PE en 21.19x ha comprimido desde los máximos de 24x pero sigue por encima de los mínimos de los episodios de corrección de 2022 y 2025, lo que sugiere que la valoración no ha llegado todavía a niveles que históricamente han marcado suelos definitivos de mercado.

- El canal alcista semanal de largo plazo permanece técnicamente intacto con la SMA 200 semanal en 6.239 como soporte estructural de fondo, la diferencia entre una corrección dentro del ciclo alcista y el inicio de un mercado bajista real.

Cinco semanas de guerra entre Estados Unidos, Israel e Irán han producido el peor trimestre (-4,63%) del S&P 500 desde 2022. El índice acumula una caída del 6,01% en marzo, su peor mes desde septiembre de ese año, y cotiza hoy en torno a los 6.647 puntos, por debajo de su media móvil de 200 jornadas por décimatercera sesión consecutiva. La pregunta que concentra la atención de analistas e inversores institucionales es si ese mínimo ya está en el precio, o si falta la capitulación definitiva.

La valoración

Fuente: MacroMicro.

El Forward PE del S&P 500 cotiza en 21.19 veces los beneficios esperados a 12 meses, según datos de MacroMicro al 1 de abril. El múltiplo ha comprimido desde el máximo de 24 veces alcanzado en 2024 y desde los 23 veces previos al conflicto, una contracción de casi 3 puntos en pocas semanas que refleja tanto la caída de precios como la revisión a la baja de las estimaciones de beneficios. Sin embargo, comparado con los mínimos que históricamente han marcado suelos de corrección, el nivel actual no señala capitulación extrema, en el mínimo de la corrección de 2022, el múltiplo cayó hasta 17 veces. En el episodio de abril de 2025, tocó 18 veces antes del rebote más potente del ciclo. A 21 veces, el mercado está más barato que hace tres meses pero no está barato en términos absolutos, y esa diferencia importa para evaluar el margen de caída adicional si el conflicto se prolonga.

La compresión de múltiplos tiene además una asimetría sectorial que el dato agregado oculta. La energía acumula el mejor trimestre relativo de su historia, con todos sus componentes en positivo y algunos miembros del sector ganando más de un 60% en el año. La tecnología, por el contrario, registra el peor rendimiento relativo frente al S&P 500 de igual ponderación desde 2001, cuando explotó la burbuja puntocom. Microsoft cae más de un 26% en lo que va de año y suma su octava semana consecutiva de bajo rendimiento relativo al índice, la racha más larga jamás registrada para el título. Los Magnificent Seven acumulan una caída del 16% este año en conjunto.

La lectura técnica

Fuente: xStation5.

El precio cotiza en 6.647 puntos, por debajo de la SMA 200 y de la SMA 50, ambas medias actuando como resistencias dinámicas en lugar de soportes. El RSI es técnicamente neutral, sin la señal de sobrevendido extremo que habitualmente acompaña a los mínimos de corrección relevantes. El paralelo con abril de 2025 es estructuralmente llamativo, en ese episodio, el índice testó la zona de las medias con una vela de reversión marcada con círculo naranja y flecha alcista en el gráfico, desde donde inició un rally que lo llevó a nuevos máximos históricos. El patrón actual replica esa misma configuración geométrica, lo que no garantiza el desenlace pero lo pone sobre la mesa como escenario técnico de referencia.

Fuente: xStation5.

El gráfico semanal ofrece la perspectiva que templa el análisis de corto plazo. La SMA 200 semanal en 6.239 se mantiene muy por debajo del precio actual, lo que significa que la estructura alcista de largo plazo, iniciada tras los mínimos de 2022, permanece formalmente intacta. La SMA 50 semanal actúa como primer soporte dinámico de medio plazo, y el canal alcista de largo plazo trazado con líneas punteadas azules sigue conteniendo el movimiento, el precio perforó la banda superior del canal, desde donde cotizaba en los máximos del ciclo, y testea ahora la banda media, que históricamente ha actuado como soporte relevante en las correcciones intermedias del ciclo. El RSI está debilitado pero no en zona de sobrevendido extremo en este timeframe, lo que sugiere que el proceso de ajuste puede tener más recorrido antes de generar una señal de compra técnica de convicción.

El patrón semanal que define al mercado en guerra

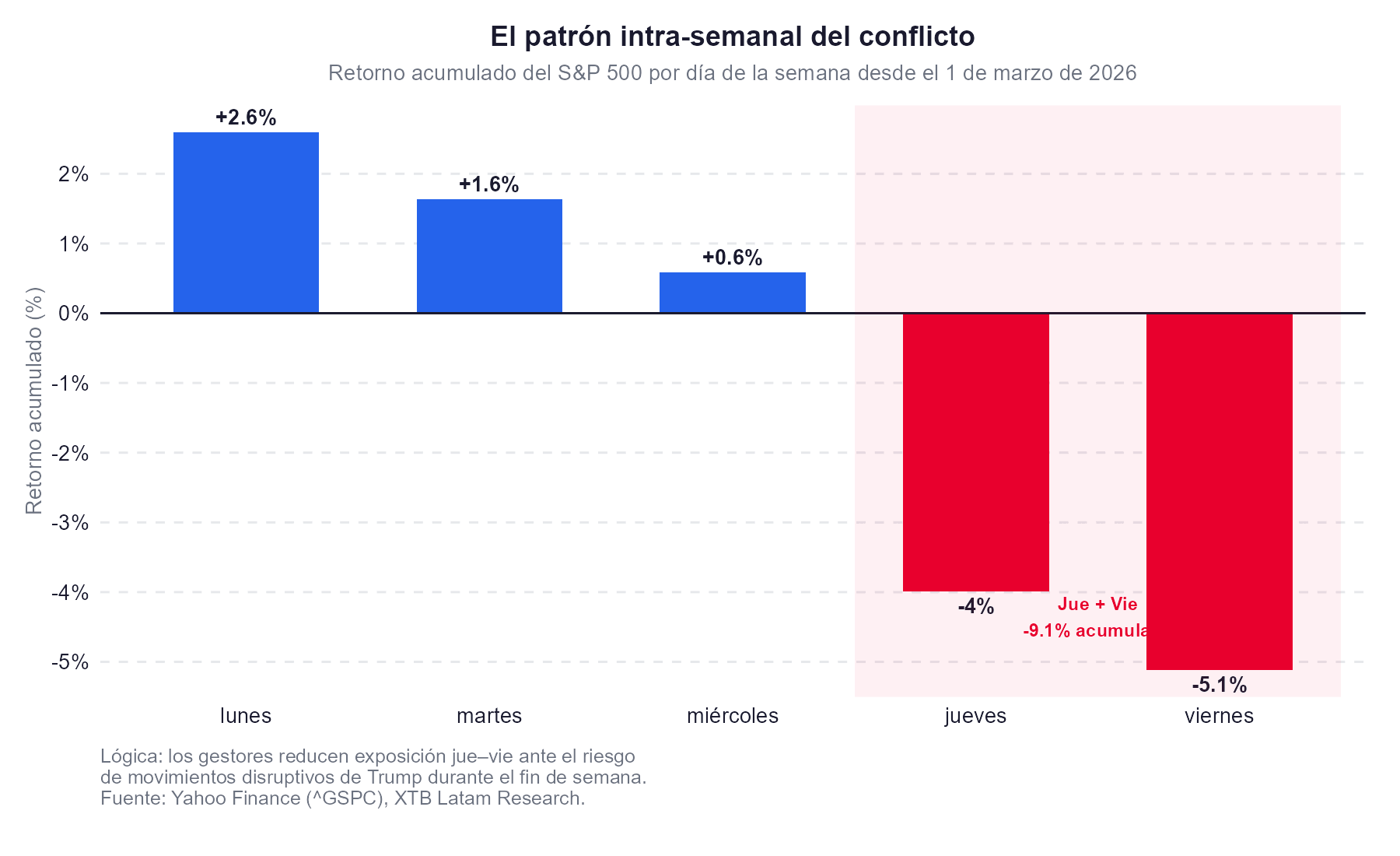

El comportamiento del mercado durante las cinco semanas de conflicto ha establecido un patrón predecible que los gestores ya tienen identificado. El índice arranca la semana al alza impulsado por titulares de negociación, deriva hacia el martes y el miércoles, y colapsa el jueves y el viernes cuando los inversores reducen exposición antes del fin de semana. Desde el inicio de la guerra, el índice acumula ganancias en los primeros tres días de cada semana pero cede un 9% neto en los jueves y viernes. La lógica es que el fin de semana representa un período de inactividad de mercado de dos o tres días durante el cual Trump históricamente lanza sus movimientos más disruptivos, y mantener posiciones abiertas durante ese período es asumir riesgo que muchos gestores no están dispuestos a correr.

La semana que terminó el 2 de abril rompió parcialmente ese patrón con el mejor desempeño semanal desde noviembre, el índice subió un 3,4%, pero la ruptura fue efímera. El discurso de Trump del miércoles noche, donde prometió seguir bombardeando Irán durante las próximas dos o tres semanas y no garantizó la reapertura del Estrecho, evaporó las ganancias en cuestión de horas. Hoy, con el Brent cotizando cerca de los 109 dólares y Trump ampliando su ultimátum hasta el martes por la noche, el patrón de inicio de semana alcista se repite, el índice avanza un 0,3% mientras los inversores apuestan por un acuerdo de alto el fuego promovido por Pakistán, Egipto y Turquía.

Los argumentos del suelo y los del doble piso

Los alcistas tienen argumentos técnicos y de posicionamiento que no pueden ignorarse, una vez que Goldman Sachs reportó que en la última semana del trimestre los inversores institucionales fueron compradores netos de renta variable por primera vez en cinco semanas, con flujos 1,2 desviaciones estándar por encima de la media. Los fondos sistemáticos podrían comprar otros 55.000 millones de dólares en acciones globales el próximo mes, de los cuales 20.000 millones serían en bolsa estadounidense. Morgan Stanley recomienda explícitamente "empezar a añadir exposición" en sectores cíclicos y nombres de crecimiento de calidad, argumentando que el S&P 500 está tallando un suelo. El Nasdaq 100 cotiza con una prima de solo 1,7 veces sobre el S&P 500 en términos de forward PE, la más estrecha desde 2018, y una brecha que históricamente ha precedido períodos de outperformance del sector tecnológico.

Los bajistas tienen igualmente argumentos sólidos. Mientras el índice permanezca por debajo de los 6.800 puntos, nivel donde convergen la SMA 200 y el techo del canal bajista desde los máximos, el riesgo técnico hacia 6.000–6.150 sigue abierto. Los datos macro se están deteriorando, el ISM de servicios de marzo cayó 2,1 puntos hasta 54, con el subíndice de empleo en su mayor contracción desde 2023. El IPC de marzo que se publica este viernes podría mostrar el mayor incremento mensual desde 2022, un dato que reactivaría la narrativa inflacionaria y reduciría el margen de maniobra de la Fed. Goldman Sachs advierte que cuando el crudo sube más de un 60% y se mantiene elevado durante varias semanas, el S&P 500 históricamente ha caído al menos un 20%, y el WTI acumula más de un 90% de alza desde principios de año.

La variable principal

El análisis técnico, la valoración y el posicionamiento apuntan a un mercado en zona de decisión, no a un suelo confirmado ni a un colapso inminente. Lo que determina cuál de los dos escenarios se activa es, como ha sido durante cinco semanas, una sola variable que los gráficos no pueden capturar, si el Estrecho de Ormuz vuelve a operar con normalidad o no. La brecha entre ambos escenarios es enorme. En el caso de resolución, el rebote potencial desde los niveles actuales hacia los máximos previos al conflicto es del orden del 8–10%. En el caso de prolongación del conflicto con el crudo sostenido por encima de los 110 dólares, el riesgo técnico hacia los 6.000 puntos implica una caída adicional del 9–10% desde los niveles actuales.

Los mercados han tocado fondo en el corto plazo cuando haya una razón concreta para creerlo, no solo esperanza. Por ahora, el índice rebota con la esperanza y cae con la realidad. Esa asimetría define el momento mejor que cualquier nivel de soporte.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.