- El mercado ha tomado una decisión unilateral: el bloqueo del Estrecho de Ormuz es una palanca negociadora, no una escalada definitiva, el S&P 500 alcanzó su nivel más alto desde enero, el Nasdaq 100 encadenó su décima sesión consecutiva de ganancias y el Brent cedió un 4% hasta los 95 dólares, todo en la misma sesión en que EE.UU. confirmó que ningún barco iraní había superado el bloqueo naval.

- El PPI de marzo sorprendió a la baja con un +0,5% mensual frente al +1,1% esperado, dando al mercado el segundo argumento que necesitaba para subir: si la inflación de precios al productor no está acelerándose al ritmo temido, la Fed puede seguir en modo de espera y los múltiplos de valoración tienen margen para expandirse.

- La gran banca reportó resultados extraordinarios en trading pero advirtió sobre el segundo trimestre.

- El mercado ha tomado una decisión unilateral: el bloqueo del Estrecho de Ormuz es una palanca negociadora, no una escalada definitiva, el S&P 500 alcanzó su nivel más alto desde enero, el Nasdaq 100 encadenó su décima sesión consecutiva de ganancias y el Brent cedió un 4% hasta los 95 dólares, todo en la misma sesión en que EE.UU. confirmó que ningún barco iraní había superado el bloqueo naval.

- El PPI de marzo sorprendió a la baja con un +0,5% mensual frente al +1,1% esperado, dando al mercado el segundo argumento que necesitaba para subir: si la inflación de precios al productor no está acelerándose al ritmo temido, la Fed puede seguir en modo de espera y los múltiplos de valoración tienen margen para expandirse.

- La gran banca reportó resultados extraordinarios en trading pero advirtió sobre el segundo trimestre.

El martes, mientras el bloqueo naval del Estrecho de Ormuz entraba en su segundo día activo y Washington confirmaba que ningún barco iraní había logrado superar las restricciones, el S&P 500 subía un 1,1% hasta su nivel más alto desde enero y el Nasdaq 100 encadenaba su décima sesión consecutiva de ganancias, la racha más larga desde 2021. El Brent cedía un 4% hasta los 95 dólares. Las acciones energéticas borraban todas las ganancias acumuladas desde el inicio de la guerra.

La apuesta que el mercado está haciendo

La narrativa que domina los mercados desde el anuncio del alto el fuego el 8 de abril es la de que el conflicto con Irán tiene los días contados, el petróleo volverá a niveles más bajos, la inflación energética es transitoria y la Fed puede mantener su postura de espera. Cada dato o titular que confirma esa narrativa genera un movimiento alcista desproporcionado. Cada señal de escalada se absorbe sin demasiado daño, el bloqueo naval del lunes fue digerido con una subida del 0,5%.

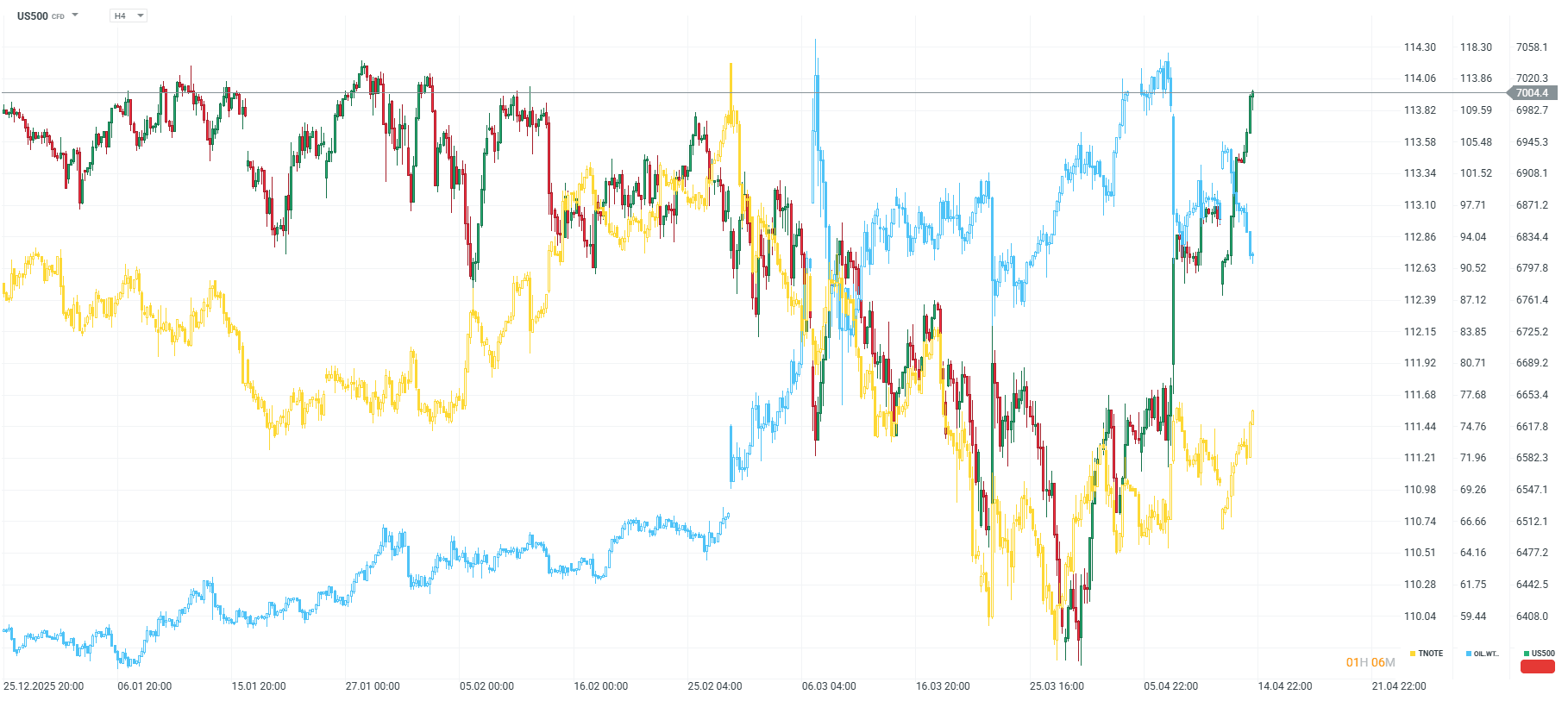

Fuente: xStation5.

Esa resistencia creciente del mercado a las malas noticias tiene una base técnica, una vez que el S&P 500 ha cerrado por encima de la SMA 200 durante sesiones consecutivas con ganancias superiores al 1%, un patrón que históricamente en los últimos 23 episodios desde 1994 ha sido seguido de retornos positivos en prácticamente todos los casos en los cinco y veinte días siguientes. El posicionamiento también apoya la tesis, porque los hedge funds cubrieron posiciones cortas a una velocidad no vista desde la recuperación post-pandemia, y los fondos sistemáticos tienen programado comprar aproximadamente 55.000 millones de dólares en renta variable global durante el próximo mes.

El IPP de marzo le dio al mercado el segundo argumento. El dato base subió solo un +0,5% mensual frente al +1,1% esperado, la mayor sorpresa a la baja en un indicador de inflación en lo que va de año. El componente subyacente, que excluye alimentos y energía, subió solo un +0,1% mensual. El mensaje es que el shock energético del conflicto está elevando los precios al productor por la vía de la energía, pero no está contaminando todavía el resto de la cesta de precios. Mientras eso sea cierto, la Fed puede seguir argumentando que el shock es transitorio y el mercado puede seguir expandiendo múltiplos.

La gran banca

La temporada de resultados del primer trimestre está añadiendo combustible al rebote, una vez que JPMorgan reportó el mayor ingreso trimestral en trading de renta variable de su historia, superando el récord anterior por casi 2.000 millones de dólares. Citigroup registró su mayor retorno sobre capital tangible en cinco años. BlackRock captó 130.000 millones de dólares netos en el trimestre pese a la volatilidad. Todos los desks de trading de la banca de inversión se beneficiaron directamente de la volatilidad que el conflicto generó, es la misma lógica que benefició a Goldman la semana anterior con su récord en trading de renta variable.

Pero hay una distinción crítica que el mercado tiende a ignorar en los días de euforia. Los CEOs de los tres grandes bancos que reportaron el martes fueron consistentemente más cautos que sus números de trading. La CEO de Citigroup, Jane Fraser, comentó que "Cuanto más se prolongue esto, más pronunciados serán los efectos de segundo y tercer orden en todo el mundo. La inflación es ahora un mayor riesgo para el crecimiento y probablemente causará que los bancos centrales se orienten hacia políticas monetarias más restrictivas". El CEO de Wells Fargo, Charlie Scharf, señaló que el gasto en gasolina con tarjetas de débito ya había subido del 6% al 7% del total, una señal directa de que el consumidor americano está absorbiendo el shock energético en tiempo real.

La IEA

Hay un número publicado el martes que el rally tiende a oscurecer y que merece más atención de la que recibió. La IEA revisó su proyección de demanda global de petróleo para 2026, espera ahora una caída de 80.000 barriles diarios en el año y una contracción de 1,5 millones de barriles diarios en el segundo trimestre, la mayor desde la pandemia de 2020, ese número es una estimación de daño ya en curso. Significa que incluso si el conflicto termina esta semana y el Estrecho de Ormuz reabre mañana, el daño económico del primer y segundo trimestre ya se ha producido y se reflejará en los datos macroeconómicos de los próximos meses.

El mercado está descontando que ese daño es absorbible. Que el consumidor americano aguanta, que las guías corporativas del segundo trimestre no serán catastroficas y que la inflación subyacente no se desancla. Mientras el IPP y el IPC subyacente sigan llegando por debajo del consenso, esa apuesta tiene fundamento. Si el IPC de abril, que se publicará en mayo con el impacto completo del crudo a 100 dólares durante todo el mes, sorprende al alza en el componente subyacente, la narrativa de inflación transitoria tendrá su primera grieta real.

El 22 de abril

El alto el fuego expira el 22 de abril, con eso EE.UU. e Irán buscan una segunda ronda de conversaciones en Pakistán antes de esa fecha, con Trump señalando que podrían ocurrir en los próximos dos días. Irán está considerando una pausa voluntaria en los envíos por el Estrecho para no provocar una confrontación con el bloqueo que pudiera colapsar las negociaciones. Israel y Líbano acordaron el martes en Washington iniciar negociaciones formales, eliminando una de las fricciones más complicadas del cuadro diplomático. Todo eso son señales constructivas.

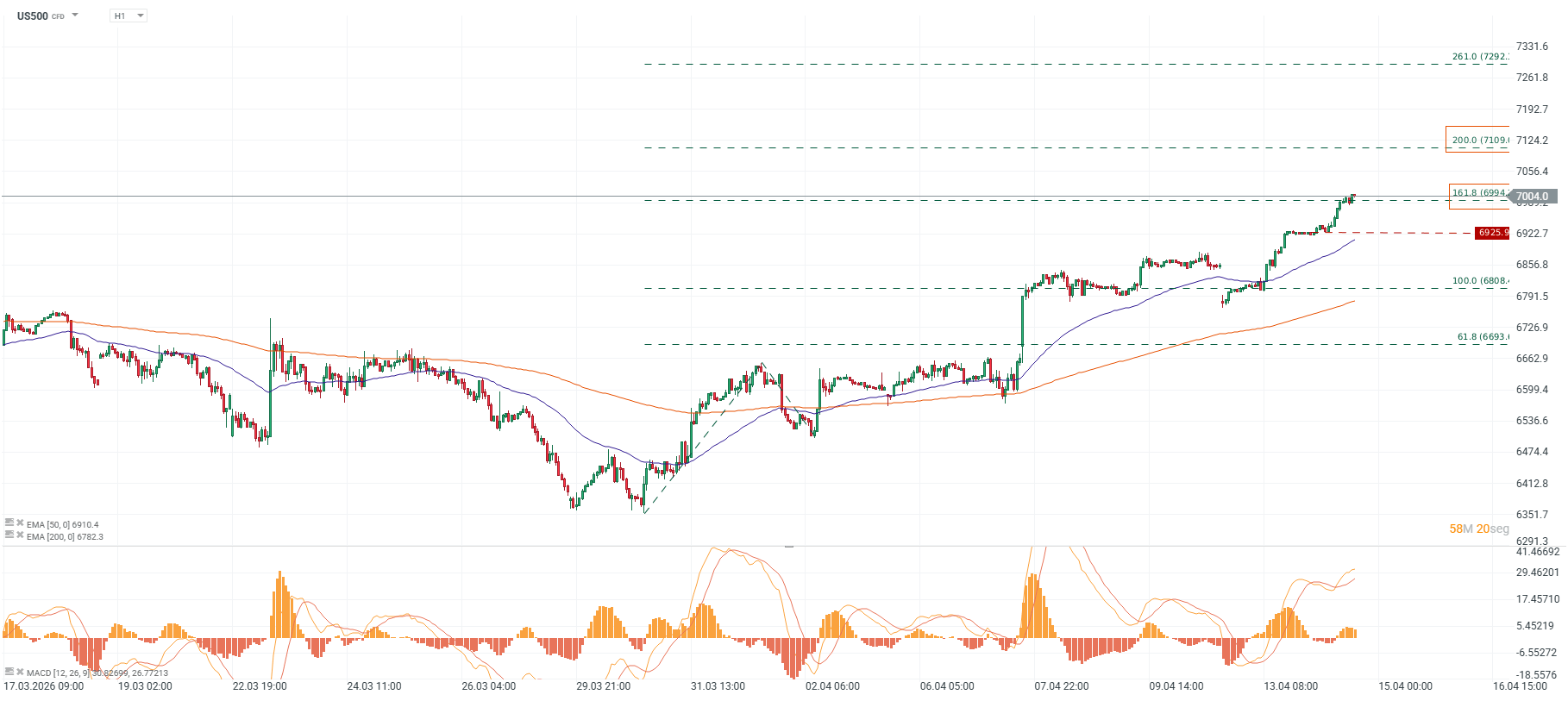

Lo que el mercado está descontando con creciente convicción es que esas señales se materializan en un acuerdo o al menos en una extensión del alto el fuego antes del 22 de abril. Si eso ocurre, el S&P 500 tiene recorrido hacia los máximos históricos en torno a los 7.033-7.165 puntos, el Dated Brent físico sigue por encima de los 120 dólares, señal de que la escasez de barriles reales no ha desaparecido con la diplomacia y que cualquier reapertura efectiva del Estrecho tendría un impacto inmediato adicional sobre el crudo. Si el ceasefire expira sin acuerdo el 22 de abril y el conflicto entra en una nueva fase, el mercado habrá descontado demasiado demasiado rápido, y la corrección desde los niveles actuales sería proporcional a la velocidad del rally.

Fuente: xStation5.

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

El petróleo Brent pone a prueba los 95 dólares por barril

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.