- El petróleo se estabiliza cerca de 110 USD tras el aplazamiento del ataque a Irán

- El gas repunta por clima cálido en EE. UU. y presión exportadora desde Europa

- El oro se mantiene firme pese a ventas de Turquía

- El cacao corrige un 20% por expectativas de sobreoferta

- El petróleo se estabiliza cerca de 110 USD tras el aplazamiento del ataque a Irán

- El gas repunta por clima cálido en EE. UU. y presión exportadora desde Europa

- El oro se mantiene firme pese a ventas de Turquía

- El cacao corrige un 20% por expectativas de sobreoferta

Petróleo

La última comunicación de Donald Trump indica que, tras consultas con autoridades locales del Golfo, ha decidido posponer el ataque contra Irán que estaba previsto para los próximos días.

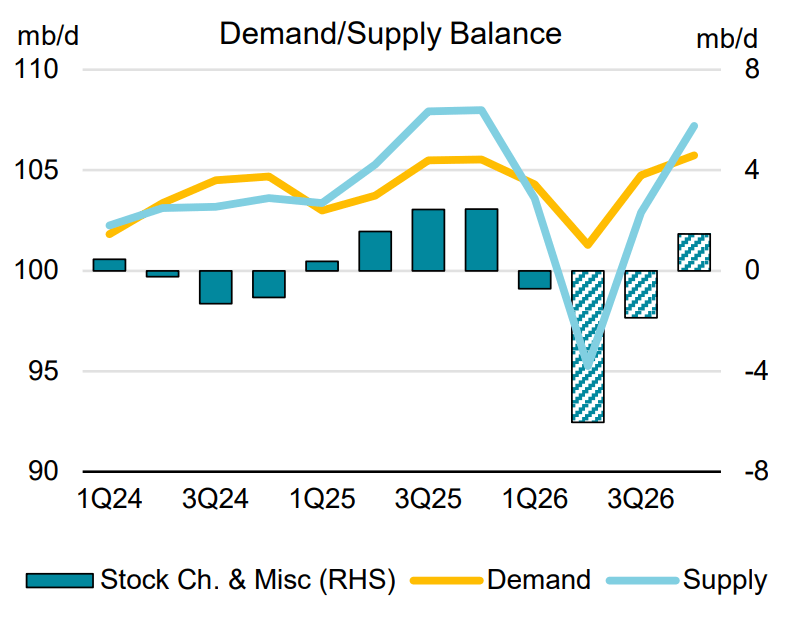

El inicio de la semana había traído un fuerte repunte de precios debido al estancamiento en las negociaciones entre EE. UU. e Irán. Los datos muestran que los inventarios globales han caído por debajo de los 8.000 millones de barriles, su nivel más bajo desde 2024, y un cierre prolongado del Estrecho de Ormuz podría llevarlos a 7.600 millones en junio, un mínimo de diez años.

La AIE confirma un déficit profundo

El informe mensual de la AIE señala que entre marzo y abril los inventarios cayeron a un ritmo medio de 4 millones de barriles diarios. El mercado seguirá en déficit claro, incluso si el conflicto termina el mes que viene, pese a previsiones anteriores que apuntaban a un retorno a la sobreoferta en el tercer trimestre.

Durante el fin de semana, Irán lanzó ataques de acoso contra Emiratos Árabes Unidos y Arabia Saudí, provocando un incendio en una planta nuclear emiratí y la interceptación de al menos tres drones por parte de Arabia Saudí.

Pakistán despliega tropas y defensa aérea en Arabia Saudí bajo pacto conjunto

Pakistán ha desplegado 8.000 soldados, un escuadrón de cazas y sistemas de defensa aérea en Arabia Saudí bajo un pacto de defensa conjunta, tras haber actuado como intermediario entre EE. UU. e Irán durante los últimos dos meses.

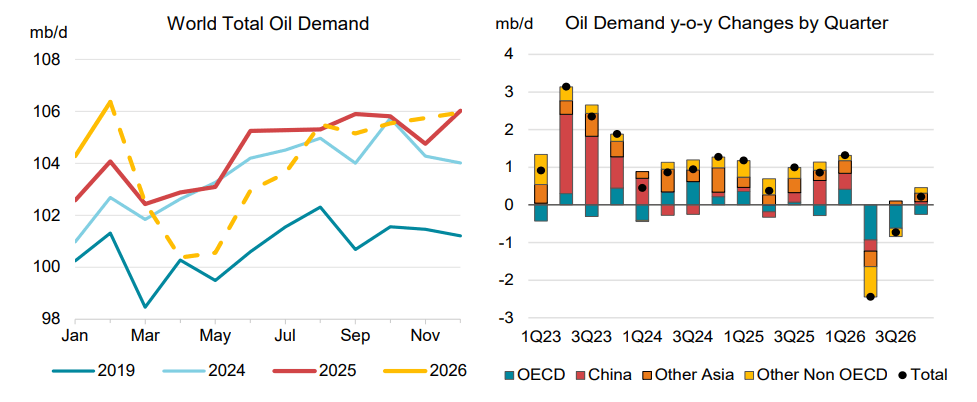

La situación actual del mercado petrolero es sin precedentes: la oferta ha caído en más de 10 millones de barriles debido al cuello de botella, mientras que la destrucción de demanda ha sido mínima.

En términos de caída de producción, la situación recuerda a 1990, mientras que en términos de destrucción de demanda se asemeja a principios de los años 80. Sin embargo, la crisis actual exige una destrucción inmediata de demanda para frenar la caída de inventarios y contener nuevas subidas de precios.

El punto de inflexión llegará con la reapertura de Ormuz

El punto de inflexión llegará con la reapertura del Estrecho de Ormuz y la normalización de los flujos. Ya aparecen señales de estabilización en niveles elevados, aunque la incertidumbre podría regresar en cualquier momento si los ataques se reanudan.

Los factores clave para identificar un giro en el mercado incluyen:

-

una caída de los márgenes de refino globales,

-

un estrechamiento de los time spreads,

-

el fin de la reducción de inventarios y el inicio de su acumulación,

-

movimientos distintivos en el mercado de futuros (fin de la presión de cobertura en el largo plazo y mayor venta no comercial en el corto).

La AIE indica que el mercado seguirá en déficit claro en el tercer trimestre, pese a previsiones previas de sobreoferta desde julio.

La destrucción de demanda podría alcanzar 6 millones de barriles diarios, aunque sigue siendo insuficiente para equilibrar el mercado.

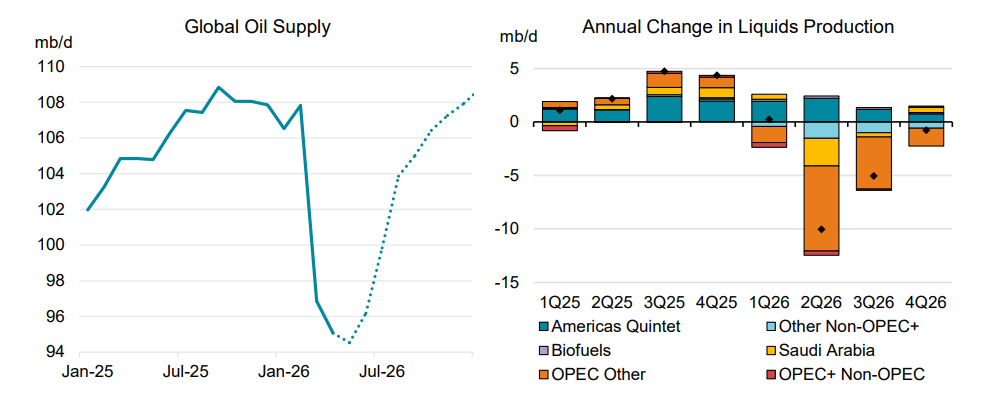

La oferta comenzaría a recuperarse desde julio, aunque Arabia Saudí no volverá a niveles normales hasta el cuarto trimestre, lo que requiere la reapertura total del Estrecho y disponibilidad de petroleros.

Gráfico del petróleo

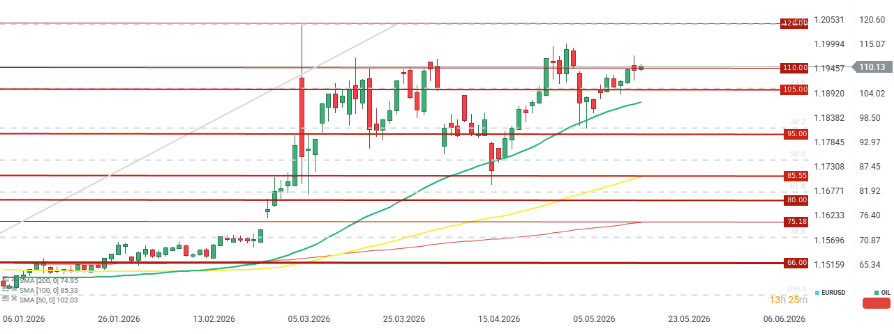

El crudo se estabiliza cerca de 110 USD/barril. Trump señaló que EE. UU. estaba listo para atacar esta semana, pero ha pospuesto la operación debido a las negociaciones en curso.

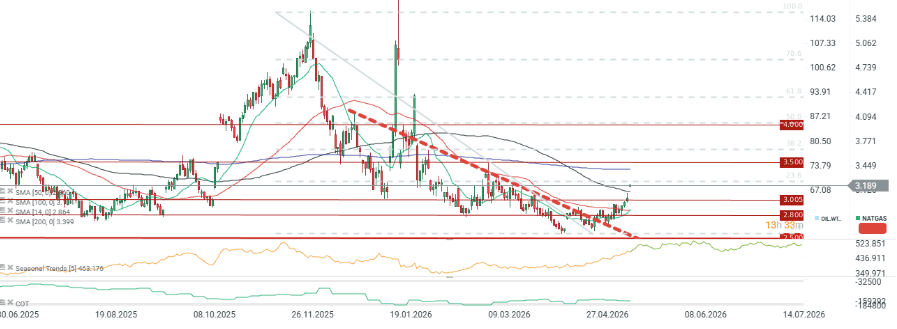

Gas Natural

Los precios del gas natural reaccionan a los cambios meteorológicos en EE. UU., superando los 3 USD/MMBtu antes del rollover del contrato.

La curva forward permanece plana, lo que implica que los movimientos dependerán exclusivamente del clima. The Commodity Weather Group anticipa temperaturas por encima de la media en los estados del este desde finales de mayo hasta principios de junio.

El TTF converge hacia 50 EUR/MWh y refuerza la presión exportadora sobre EE. UU.

Los precios del TTF europeo vuelven a converger en torno a 50 EUR/MWh, lo que apoya los precios estadounidenses por el aumento de presión exportadora.

La EIA indica que la producción estadounidense promediará 110,61 bcfd este año (revisión al alza de 1 bcfd), respaldada por un recuento de plataformas de gas en máximos de 2,5 años.

Inventarios en línea con la media

Los inventarios aumentaron recientemente en 85 bcf, ligeramente por debajo de lo esperado pero en línea con la media de cinco años, situándose un 1,6% por encima del año pasado y un 6,5% por encima de la media quinquenal.

La producción se situó en 108,9 bcfd, mientras que el consumo alcanzó casi 70 bcfd (casi un 10% más interanual), reflejando el fuerte aumento de la demanda eléctrica por la infraestructura de IA.

Big Tech acelera inversiones en energía propia para sostener su infraestructura de IA

Muchas tecnológicas están invirtiendo en sus propias fuentes de energía: Microsoft colabora con Chevron y Engine No. 1 en Texas occidental, mientras que Alphabet trabaja con Crusoe en Texas septentrional. La EIA estima que para 2030 la demanda de gas de las plantas eléctricas aumentará en 10 bcfd, con el gas generando actualmente el 40% de la electricidad estadounidense.

El gas sigue siendo una fuente base fiable, capaz de operar 24/7, a diferencia de las renovables, y mantiene precios relativamente bajos gracias a la elevada oferta doméstica.

Gráfico del gas natural

Los precios del gas están repuntando con fuerza y rompiendo la tendencia bajista vigente desde finales de 2025. Si se cumplen las previsiones meteorológicas, los compradores podrían apuntar a la zona de 3,5 USD/MMBtu.

Oro

Turquía está realizando ventas masivas de oro (aprox. 130 toneladas en las últimas semanas) para estabilizar su moneda. Pese a estas ventas del banco central turco, los bancos centrales globales fueron compradores netos en el primer trimestre.

Las ventas turcas responden exclusivamente a la debilidad de la lira, agravada por el conflicto en Oriente Medio, que deja al país muy expuesto al encarecimiento energético.

China prolonga su racha compradora

China compró 260.000 onzas en abril, su mayor adquisición en un año, prolongando su racha de compras a 18 meses consecutivos.

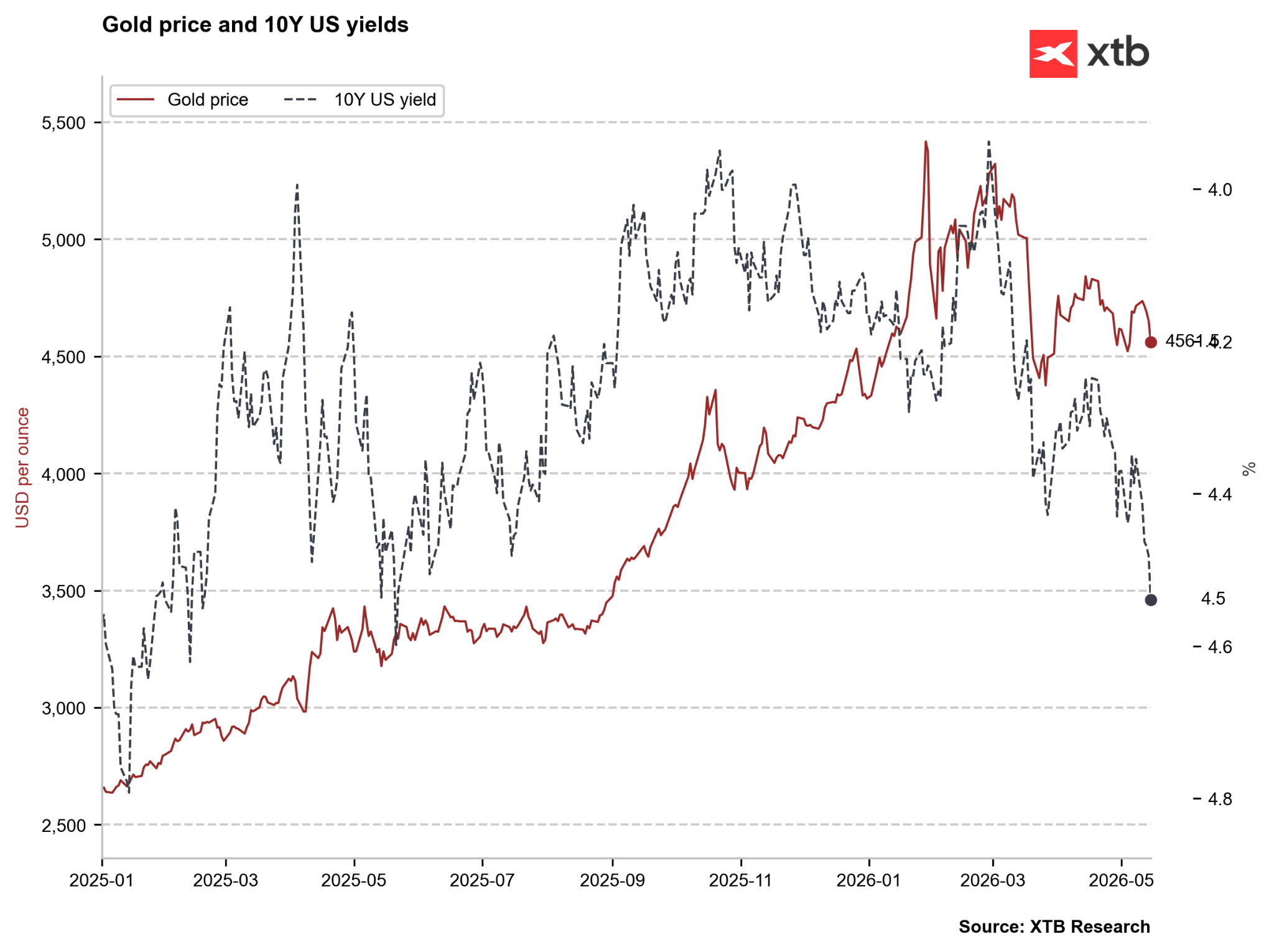

El oro se estabiliza por encima de 4.500 USD/onza, y una caída por debajo marcaría los niveles más bajos desde finales de marzo.

JP Morgan ha recortado su previsión media para este año a 5.243 USD/onza (desde 5.708), pero mantiene su objetivo de 6.000 USD para finales de 2026.

La revisión a la baja se debe a los movimientos recientes del precio y al aumento de expectativas de subidas de tipos, mientras que el objetivo a largo plazo se apoya en una recuperación de la demanda en la segunda mitad del año.

La demanda física y de bancos centrales sostiene el escenario alcista

Aunque la demanda de oro excluyendo OTC fue menor en el Q1, la demanda de inversión (lingotes y monedas) y las compras de bancos centrales aumentaron, formando la base del escenario alcista.

Un factor clave es la política monetaria de Kevin Warsh, nuevo presidente de la Fed desde el 15 de mayo. Sus primeras declaraciones apuntan a menor tolerancia a la inflación y reacciones más rápidas, aunque su visión de la IA como fuerza desinflacionaria podría permitir recortes de tipos alineados con las preferencias de Trump.

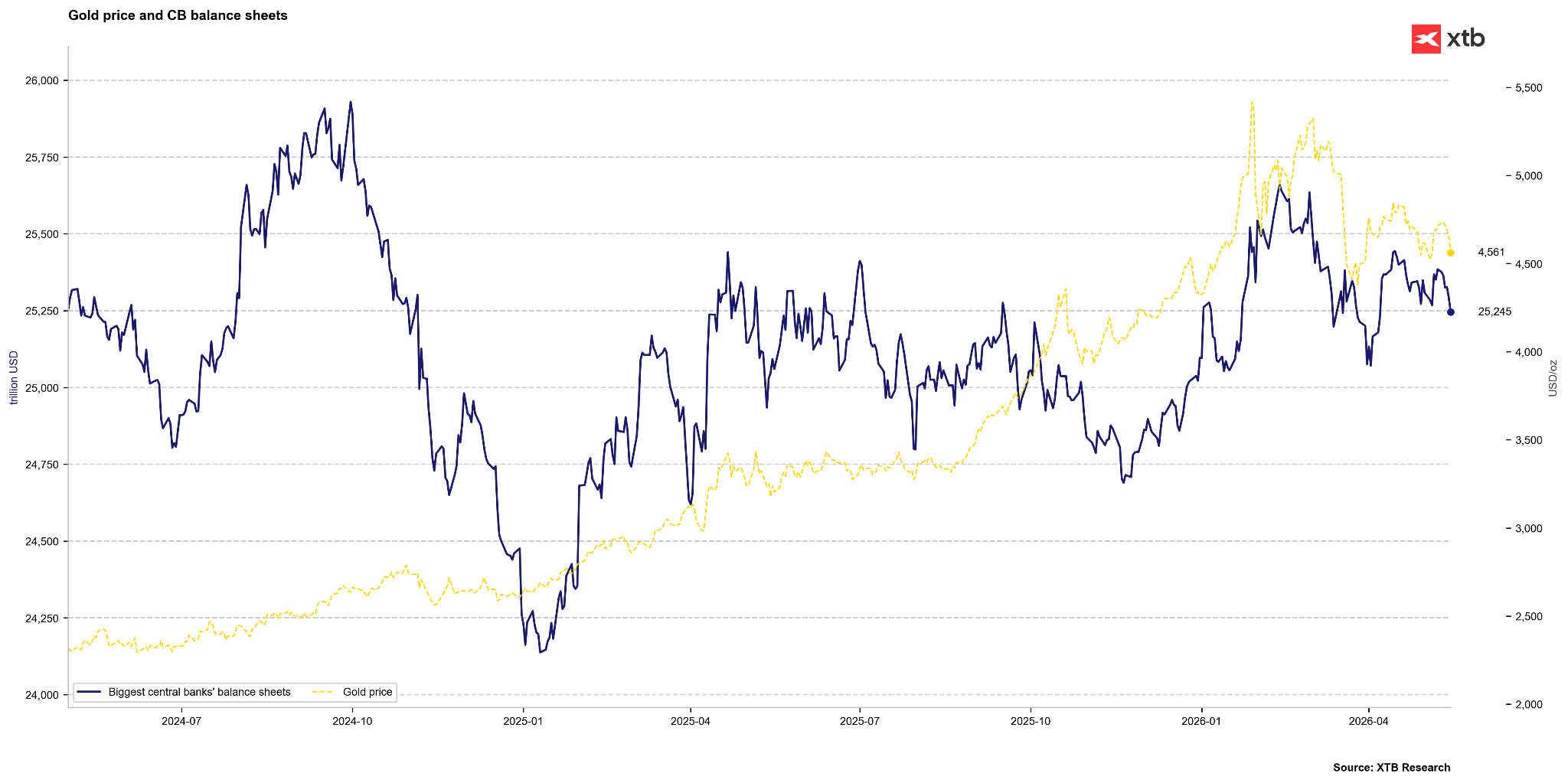

Los balances de los cuatro mayores bancos centrales se han reducido ligeramente, y la correlación entre balances y precio del oro está aumentando. Si Warsh busca una reducción más agresiva del balance de la Fed, podría ser un viento en contra para el oro, aunque los riesgos de deuda global y un repunte de los rendimientos podrían limitar una corrección profunda.

Los rendimientos de los bonos estadounidenses están subiendo con fuerza y alcanzan máximos de un año; la trayectoria de los tipos reales podría ser determinante para el oro.

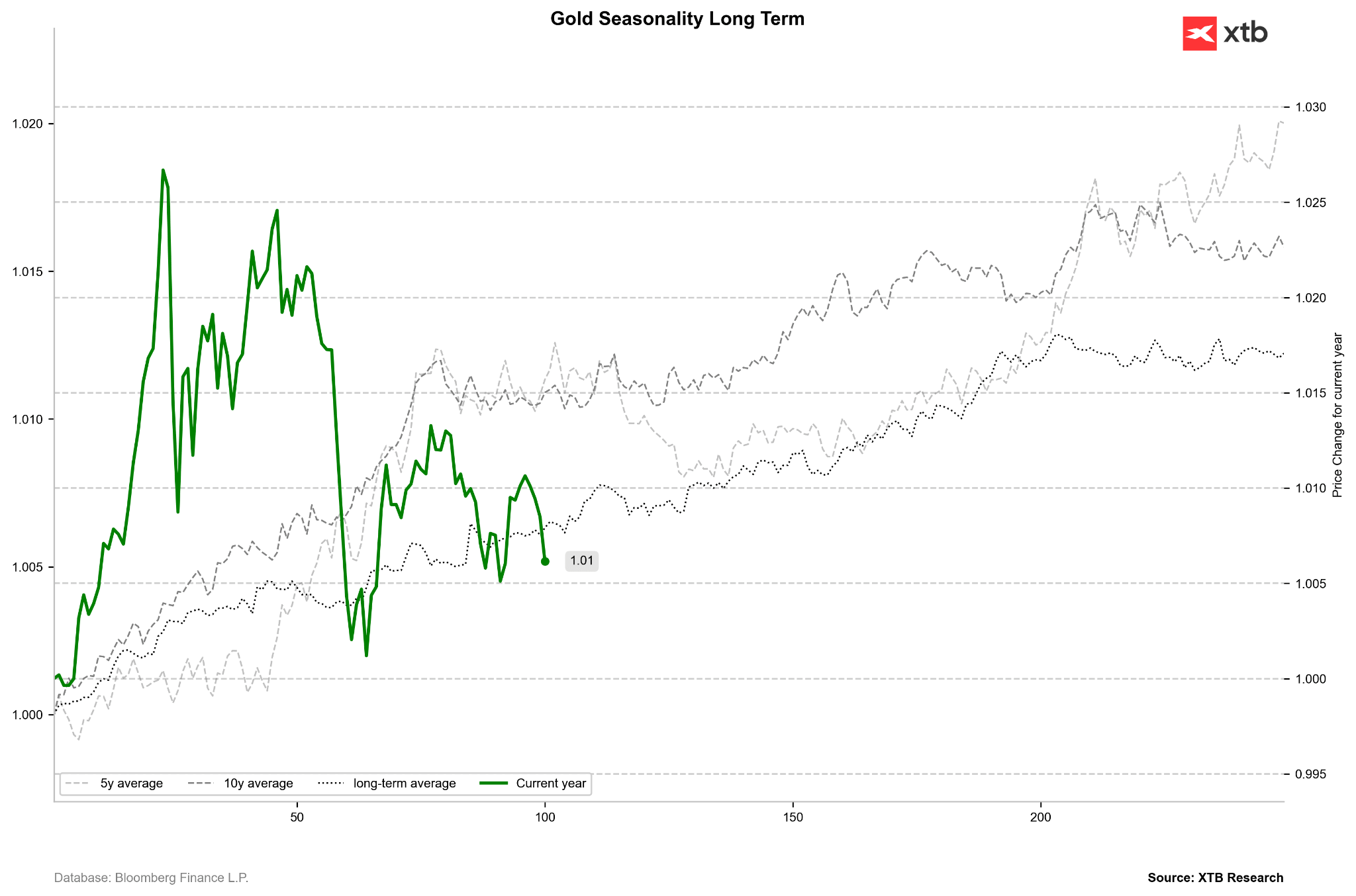

Las medias de largo plazo sugieren una posible consolidación a corto plazo, pero la segunda mitad del año debería ser especialmente favorable, al menos hasta finales de octubre, aunque la política de Warsh sigue siendo un factor imprevisible.

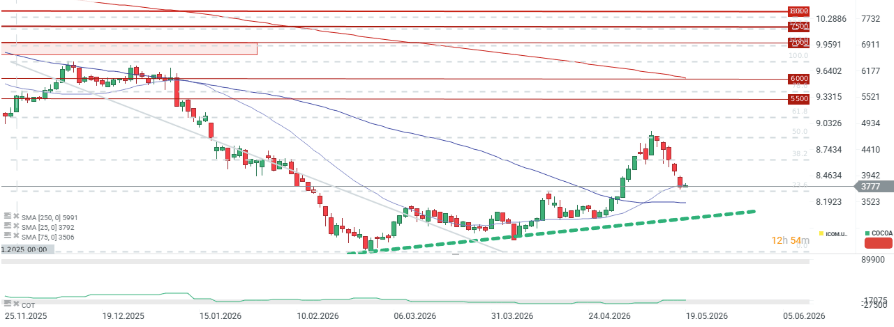

Cacao

El precio del cacao protagonizó un rebote espectacular, subiendo alrededor del 45% hasta el 11 de mayo, pero actualmente experimenta una corrección del 20% desde los máximos locales, con el precio nominal volviendo por debajo de 4.000 USD/tonelada.

Las subidas previas estaban ligadas a preocupaciones sobre el impacto del clima en la cosecha 26/27.

Las últimas previsiones de Costa de Marfil indican que las llegadas para la temporada 2025/2026 alcanzarán 2,2 millones de toneladas, por encima de estimaciones previas, lo que implica una mayor sobreoferta.

Las entregas hasta mediados de mayo alcanzan 1,6 millones de toneladas, y los inventarios en ICE se acercan a máximos de dos años con 2,7 millones de sacos.

Las preocupaciones de oferta no son suficientes para impulsar los precios, ya que las previsiones siguen apuntando a sobreoferta en 2026/2027.

El catalizador necesario para una recuperación sostenida es la demanda, extremadamente débil en el Q1. El impacto inicial de los precios más bajos debería verse en el Q3 2026 y consolidarse plenamente en el Q1 2027.

Aunque las procesadoras muestran cierta mejora en el sentimiento, los datos del Q2 probablemente reflejen una demanda en mínimos de varios años o incluso décadas.

El precio del cacao registra un retroceso drástico pero se mantiene por encima de su media de 25 sesiones. Una ruptura de este nivel podría llevarlo hacia la zona de 3.500 USD, que probablemente actuaría como suelo local. Las posiciones netas siguen extremadamente bajas, y un giro positivo podría señalar un cambio de tendencia permanente.

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.