- NVIDIA llega al trimestre más esperado del año: el mercado busca validar la expansión de múltiplos en plena presión macro

- Expectativas altas pero prudentes

- Las “grietas” aparecen

- NVIDIA llega al trimestre más esperado del año: el mercado busca validar la expansión de múltiplos en plena presión macro

- Expectativas altas pero prudentes

- Las “grietas” aparecen

NVIDIA, la mayor empresa cotizada del mundo, publicará sus resultados este miércoles tras el cierre de Wall Street. ¿Qué espera el mercado y qué implican estas expectativas para el estado actual de las bolsas?

Un fenómeno repetido durante esta temporada de resultados ha sido la anticipación del mercado ante las cifras de Nvidia, que —simplificando, pero de forma bastante precisa— actúa como un barómetro de la fortaleza de la expansión de múltiplos impulsada por la ola de IA. Esta vez no es diferente. Sin embargo, el mercado empieza a dudar, no tanto de la tesis de inversión en sí, sino por la presión del entorno macroeconómico.

El enorme CAPEX necesario para sostener los beneficios que esperan los inversores está siendo cuestionado ante el repunte de los rendimientos de los bonos.

Las expectativas para los resultados son conservadoras para los estándares a los que se han acostumbrado los inversores y los líderes tecnológicos:

-

Ingresos esperados: 78.800 millones USD en el Q1 2026 (+78% interanual).

-

BPA esperado: 1,75 USD (+127% interanual).

-

Margen operativo estimado: 75%.

-

Margen neto estimado: 55%.

Es probable que, más que los ingresos totales, el mercado se centre en el crecimiento por segmentos. Mientras que el segmento de compute (aprox. 80% de los ingresos) crecería “solo” un 78%, el segmento de networking podría superar el 150%.

Probabilidad de éxito

A pesar de la complejidad financiera y técnica del sector de la IA y los semiconductores, y de las dudas sobre la calidad y durabilidad del crecimiento, Nvidia es un jugador inusualmente predecible.

Más de la mitad de sus ingresos proviene de solo cinco compañías: Microsoft, Amazon, TSMC y Google, con Microsoft y Amazon representando juntas el 36%. En un contexto normal, esta concentración sería un riesgo significativo, pero en el caso de Nvidia juega a su favor: todas estas empresas siguen aumentando sus presupuestos de CAPEX, destinados en gran parte a compras a Nvidia. Mientras su CAPEX siga subiendo, los ingresos de Nvidia también deberían hacerlo.

¿Ha pasado NVIDIA ya el punto máximo?

Aunque no se espera que los beneficios de Nvidia caigan a corto plazo —ni siquiera su ritmo de crecimiento—, varios indicadores sugieren que su mejor fase podría haber quedado atrás. ¿Por qué?

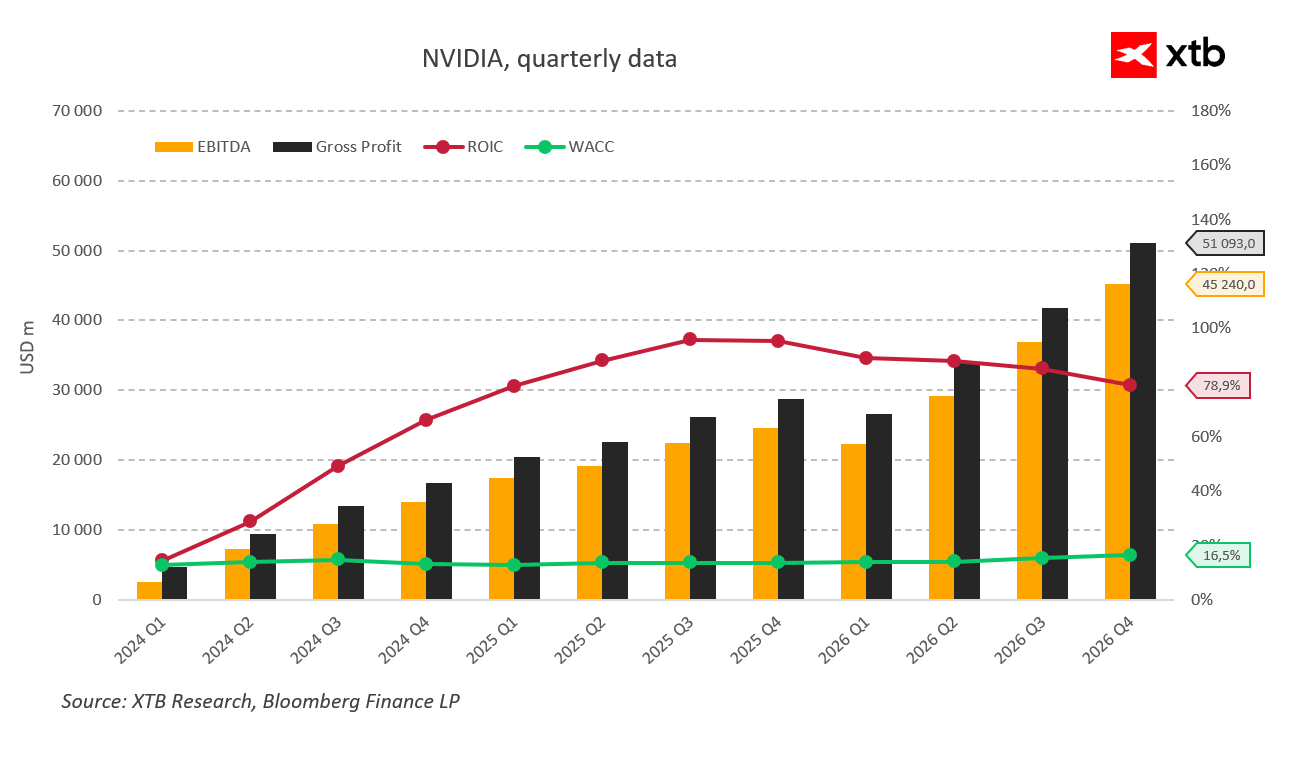

Las señales clave son el ROIC y el WACC.

El ROIC alcanzó su máximo en 2024 (fiscal Q3 2025) en 95%. Desde entonces ha caído hasta 78,9%. Sigue siendo un nivel extraordinario, pero indica que el segmento en el que opera Nvidia ha superado su fase de crecimiento más explosivo, aunque continúa siendo muy rentable.

Las condiciones de financiación también importan. El WACC ha subido en los últimos cuatro trimestres del 13,8% al 16,5%, pese a la caída de los tipos de interés. Esto indica que la liquidez excedente se está agotando. Nvidia no sufre la misma presión de CAPEX que los hyperscalers, pero estos son sus principales clientes: presión sobre el CAPEX es presión sobre Nvidia.

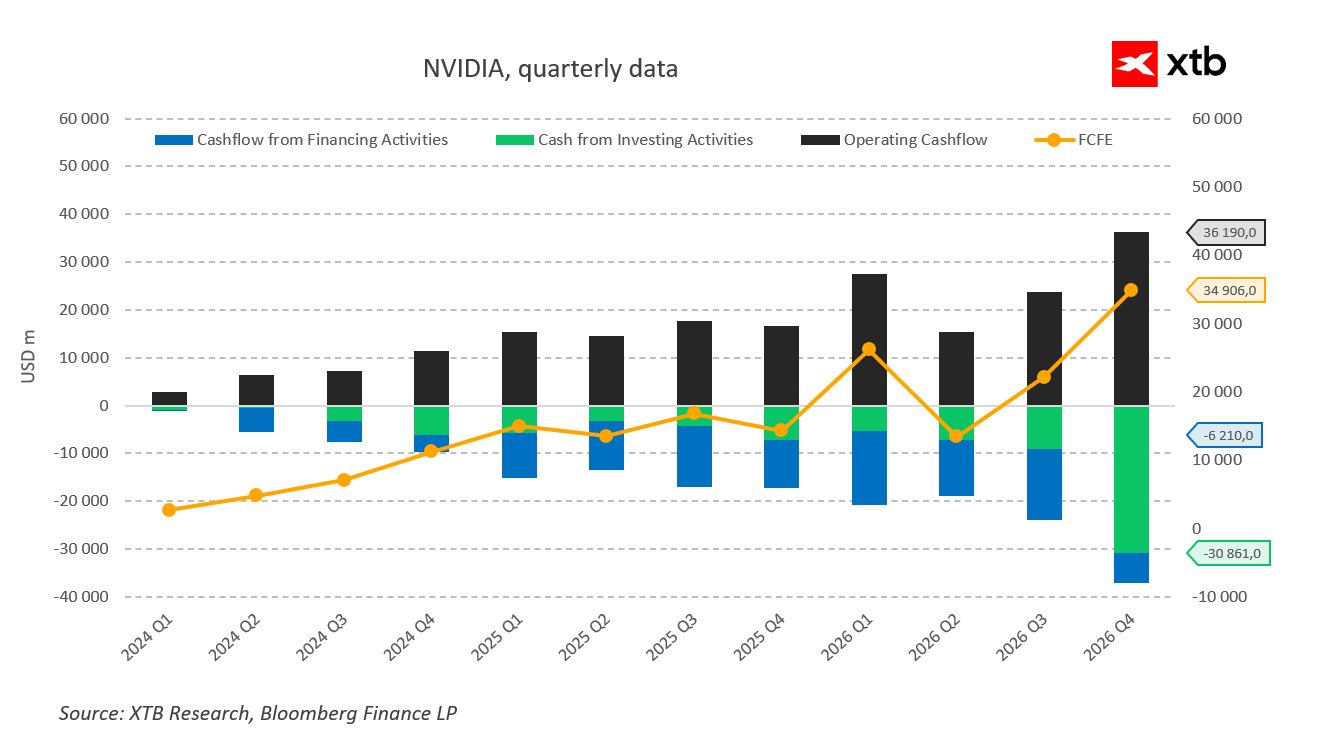

¿Por qué necesitaría financiación adicional una empresa que gana 42.000 millones USD de beneficio neto trimestral? Porque para justificar su valoración debe mantener su programa de recompras mientras invierte cada vez más.

Los flujos de caja negativos en la categoría “Other” de inversión pasaron de 3.600 millones USD a 16.400 millones USD en un año (+450%). Al mismo tiempo, las recompras cayeron de 13.700 millones a 3.800 millones. Una señal clara de cambio de prioridades: menos recompra, más inversión, y además inversiones cada vez menos rentables.

¿Qué esperar de los resultados de NVIDIA?

Históricamente, el crecimiento de Nvidia sigue siendo fenomenal, y la empresa continúa siendo extraordinariamente rentable. No deberían esperarse caídas significativas o decepciones en los resultados, aunque no pueden descartarse. Sin embargo, independientemente de los beats frente al consenso, aparecen grietas en el fondo del escenario, grietas que el mercado probablemente ignorará hasta el último momento.

Al mismo tiempo, el crecimiento de beneficios por sí solo no será suficiente para impulsar valoraciones ya muy elevadas; se necesitaría guidance optimista y nuevos motores de crecimiento, algo para lo que actualmente no hay señales claras.

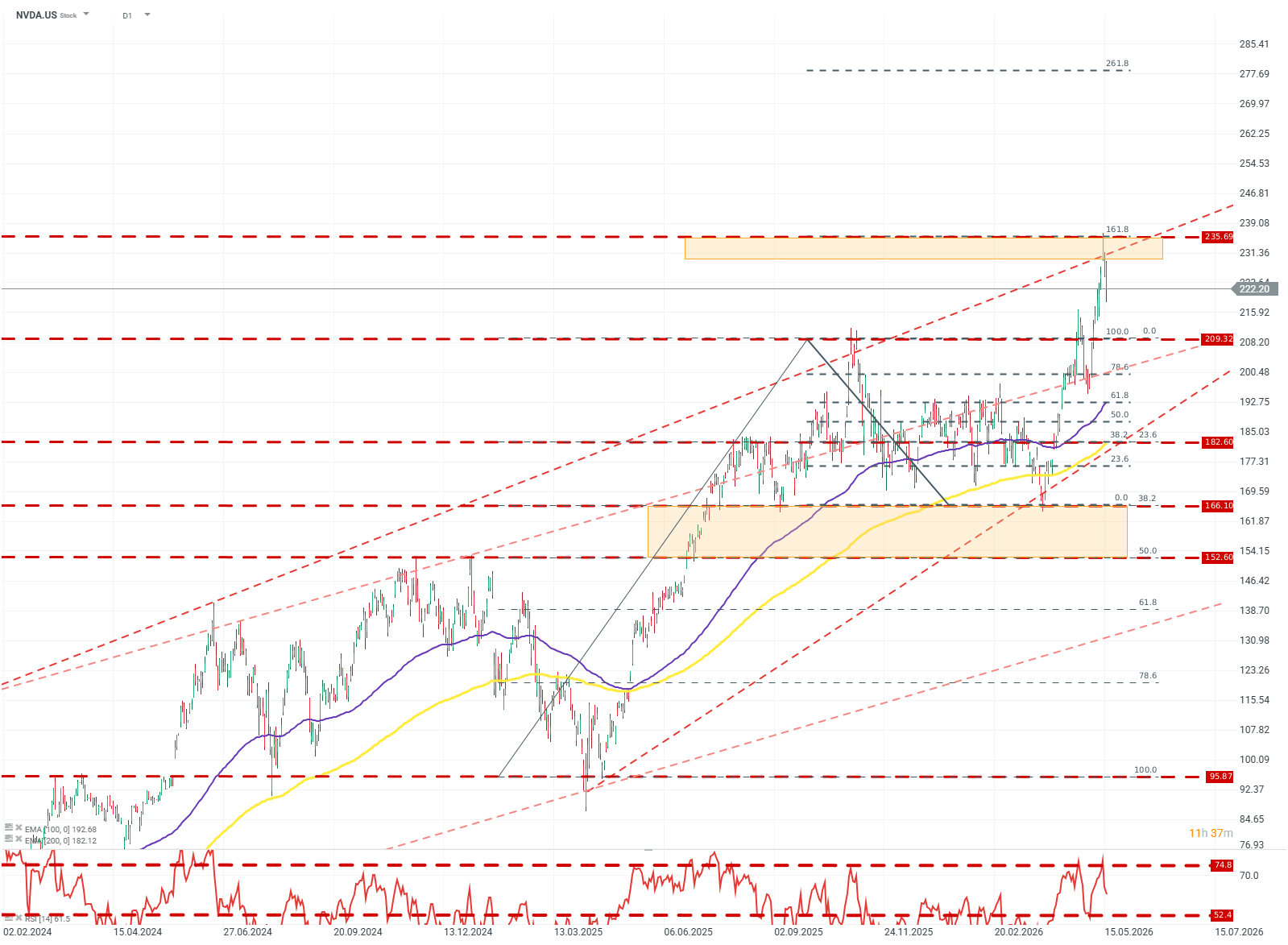

Gráfico con la cotización de las acciones de NVIDIA

El precio de las acciones de NVIDIA rompió un amplio canal de consolidación entre 209 USD y 156 USD, superando al mismo tiempo la parte superior de la línea de tendencia alcista de 2024. Tras la ruptura, la acción perdió impulso rápidamente después de que el RSI superara 74 y el precio alcanzara la resistencia del nivel Fibonacci 161,8%.

En este momento, basándose en las reacciones en niveles Fibonacci y en la estructura de medias móviles, el escenario base sería una consolidación entre 209 y 235 USD, con potencial para una ruptura alcista hacia el nivel Fibonacci 261,8%.

Microsoft acelera con Azure, pero la IA pone a prueba su flujo de caja

Cierre de Mercado: el petróleo sube por la incertidumbre, el mercado espera los datos de inflación

¿Sigue siendo momento de Nvidia? La acción que va detrás del mercado en 2026

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.