-

El IPC de diciembre llega tras el shutdown y podría traer sesgos/revisiones que cambien la lectura de inflación y el timing de la Fed.

-

El mercado espera 0,3% m/m (general y core) y 2,7% interanual, pero el “rebote” post-Black Friday, vivienda y aranceles pueden inclinar la sorpresa.

-

La reacción más inmediata se concentraría en EUR/USD y Nasdaq 100, donde los niveles técnicos actuales actuarán como disparadores tras la publicación.

-

El IPC de diciembre llega tras el shutdown y podría traer sesgos/revisiones que cambien la lectura de inflación y el timing de la Fed.

-

El mercado espera 0,3% m/m (general y core) y 2,7% interanual, pero el “rebote” post-Black Friday, vivienda y aranceles pueden inclinar la sorpresa.

-

La reacción más inmediata se concentraría en EUR/USD y Nasdaq 100, donde los niveles técnicos actuales actuarán como disparadores tras la publicación.

Este martes, el mercado financiero aguarda con cautela la publicación del Índice de Precios al Consumidor (IPC) de diciembre en Estados Unidos. Tras un periodo de turbulencia en la recolección de datos y un panorama laboral mixto, este informe se posiciona como el barómetro definitivo para las próximas decisiones de la Reserva Federal. La cifra no solo revelará la salud del bolsillo del consumidor estadounidense al cierre de 2025, sino que también pondrá a prueba la narrativa de una inflación que se resiste a converger hacia la meta oficial del 2%.

Contexto Macroeconómico: la herencia del Shutdown

La economía estadounidense llega a este reporte tras superar el cierre federal más largo de su historia (43 días), un evento que no solo paralizó la administración, sino que distorsionó la calidad de las estadísticas oficiales. Durante octubre y noviembre, la Oficina de Estadísticas Laborales (BLS) tuvo que recurrir a metodologías de arrastre, asumiendo que los precios no cambiaron, ante la imposibilidad de realizar encuestas presenciales por el cierre del gobierno.

Paralelamente, el mercado laboral ha enviado señales contradictorias, aunque el desempleo bajó levemente al 4,4% en diciembre, la contratación sigue estancada. En este entorno, la Fed se encuentra en una encrucijada, habiendo recortado tasas tres veces consecutivas para proteger el empleo, pero enfrentando ahora una inflación que parece haber encontrado un suelo pegajoso cerca del 3%.

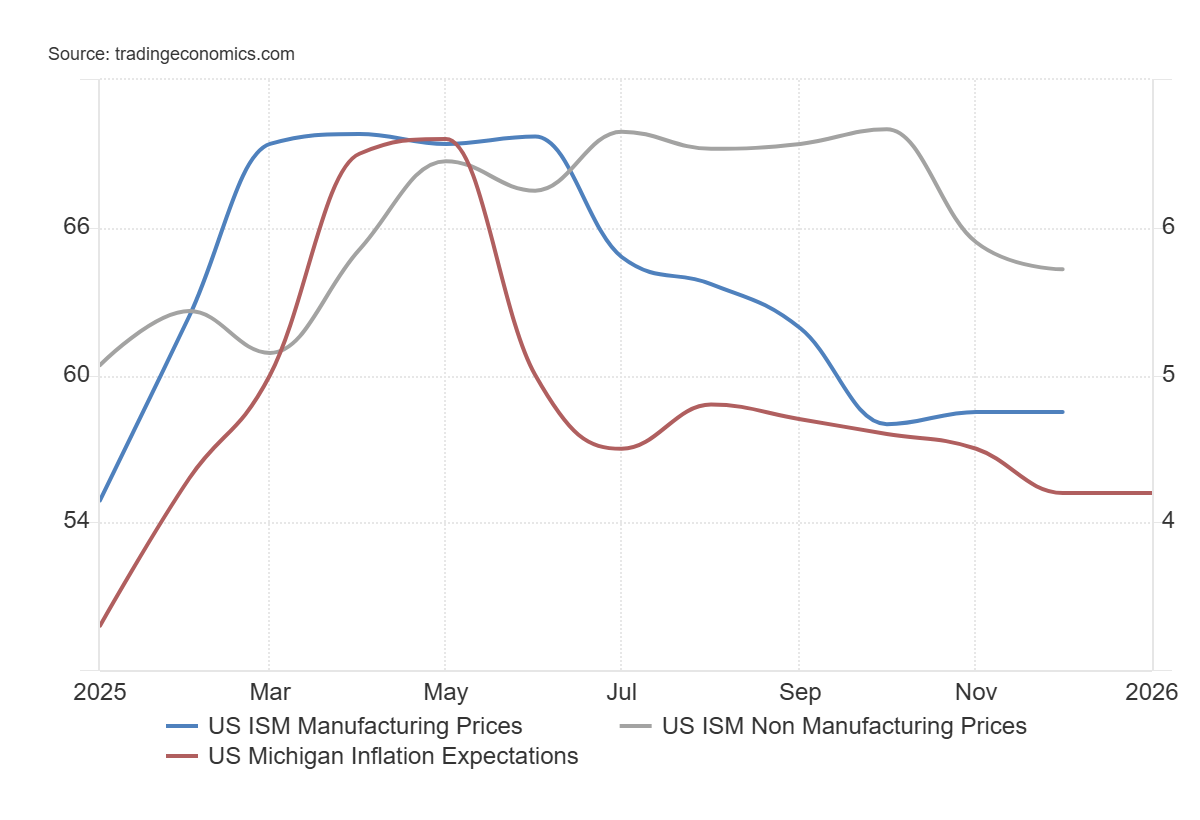

Fuente: Tradingeconomics.

El gráfico adjunto revela una dinámica compleja en los componentes de precios que sugiere que la desinflación ha entrado en una fase de estancamiento. Mientras el subíndice de precios del ISM de Servicios descendió a 64,30 puntos, su nivel más bajo desde marzo, se mantiene todavía en terreno de expansión acelerada, lo que indica que la presión salarial y operativa en el sector servicios sigue siendo el principal motor del IPC subyacente. Por otro lado, la estabilidad del ISM Manufacturero en 58,50 puntos confirma que el alivio en los precios de los bienes se ha detenido, probablemente debido a los costos de transporte y el impacto incipiente de las políticas arancelarias.

Lo que espera el mercado

El consenso de los analistas apunta a un incremento mensual tanto del IPC general como del subyacente (core) del 0,3%. En términos interanuales, se espera que la inflación se mantenga firme en el 2,7%.

- Corrección de sesgos post-shutdown: El reporte de noviembre mostró una desaceleración que muchos economistas consideran artificial. Debido a que la recolección de datos se retrasó por el cierre gubernamental, las encuestas coincidieron con los agresivos descuentos de Black Friday, impartiendo un sesgo a la baja que diciembre debería deshacer al normalizarse la toma de precios.

- Ajuste en los costos de vivienda: El componente de vivienda, que representa una gran parte del IPC, se vio afectado por la metodología de arrastre durante el shutdown, asumiendo erróneamente que no hubo cambios en las rentas. Se anticipa que el dato de mañana finalmente refleje los incrementos acumulados que quedaron rezagados, actuando como un motor alcista para el índice.

- Transmisión de aranceles: Los economistas advierten que la incertidumbre comercial y los aranceles de la administración actual ya se están filtrando hacia los precios finales. Sectores como el automotriz y la electrónica de consumo están mostrando una “resaca” de costos elevados, lo que impide que la inflación de bienes continúe su tendencia a la baja observada a principios de año.

Escenarios y reacción de mercados

La reacción de los activos dependerá de qué tan lejos se sitúe el dato real frente al 2,7% esperado.

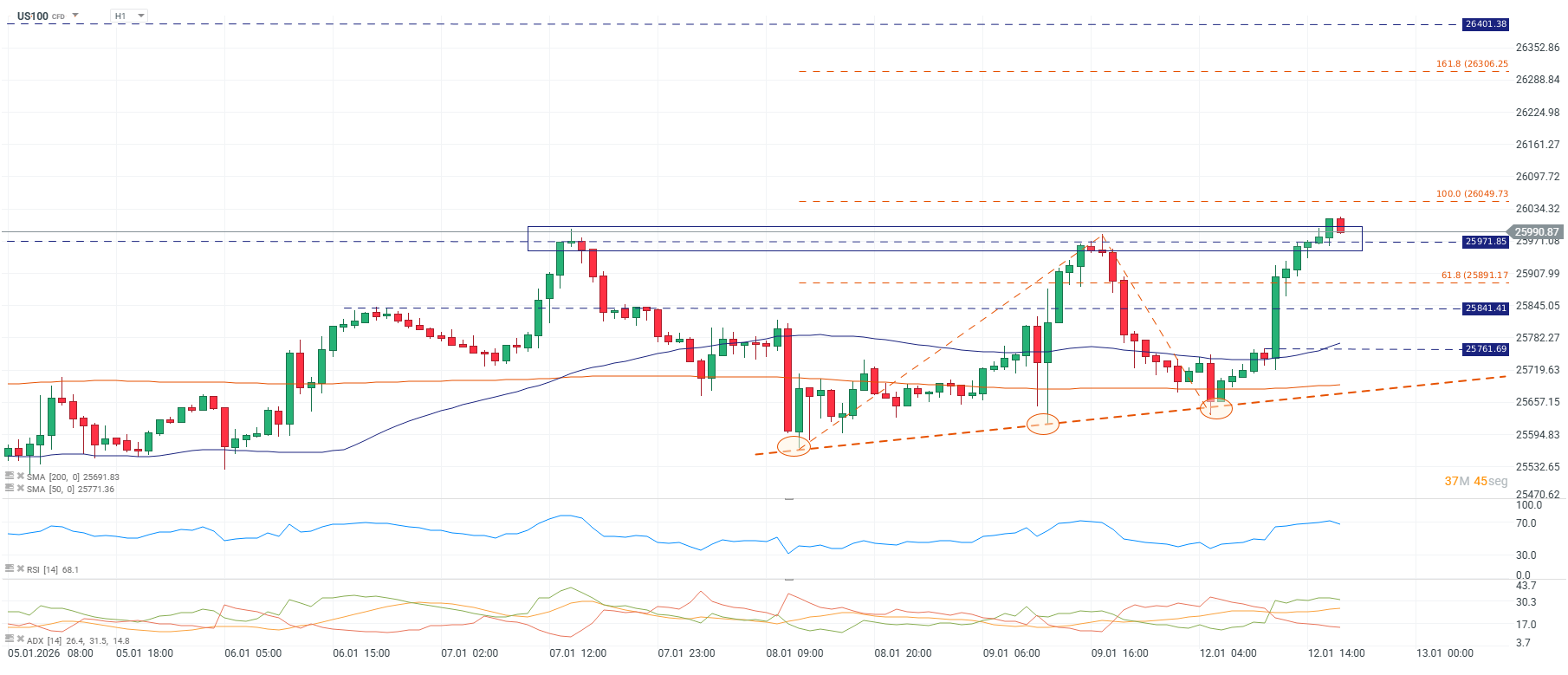

Nasdaq 100 (H1): la batalla por los 26.000

El índice se encuentra en una zona de definición crítica. La estructura alcista de corto plazo ha llevado al precio a testear la resistencia psicológica de los 26.000 puntos. El gráfico muestra al Nasdaq operando justo por encima del nivel de 25.841. La proximidad de las extensiones de Fibonacci sugiere que el mercado está comprando la narrativa de una economía resiliente (respaldada por el ISM de Servicios), pero el techo en los 26.000 es sólido.

Escenario 1 con un IPC mayor a 2,8% (sorpresa al alza): Las acciones tecnológicas sufrirían ante la perspectiva de tasas altas por más tiempo. El índice, que actualmente testea la resistencia de los 26.000 puntos, podría realizar un “falso breakout” y corregir hacia la zona de soporte de los 25.841.

Escenario 2 con un IPC en 2,6% o menor (enfriamiento inesperado): Validaría la ruptura de los 26.000 puntos, buscando niveles de extensión de Fibonacci hacia los 26.306 (161,8%), impulsado por la esperanza de que la Fed retome los recortes de tasas antes de lo previsto.

Fuente: xStation5.

Fuente: xStation5.

EUR/USD (H1): el dólar acecha bajo la línea de tendencia

El par euro-dólar muestra una estructura mucho más vulnerable, reflejando la fortaleza del dólar ante la pausa en los recortes de la Fed. Se observa una directriz bajista clara que ha rechazado cada intento de recuperación. El precio gravita cerca de la zona de 1,164, con un soporte mayor identificado en los 1,159. Un IPC al alza mañana validaría la ruptura bajista de la directriz, acelerando las ventas hacia el objetivo técnico de 1,159.

Escenario 1 con un IPC mayor a 2,8% (sorpresa al alza): El par podría profundizar su tendencia bajista actual. Un IPC alto fortalecería al dólar al postergar cualquier expectativa de recorte de tasas para el primer trimestre de 2026. Técnicamente, el par ha respetado una directriz bajista marcada y un dato fuerte podría lanzarlo hacia el soporte crítico de los 1,159.

Escenario 2 con un IPC en 2,6% o menor (enfriamiento inesperado): Veríamos un rebote de alivio inmediato. El par buscaría romper la resistencia de corto plazo en los 1,169 para intentar estabilizarse tras semanas de presión vendedora.

Fuente: xStation5.

Fuente: xStation5.

____________

👉 Abre tu cuenta real en XTB aquí

🔴ANÁLISIS INTRADAY DE MERCADOS (05.08.2026)

Claves del día: Nasdaq, petróleo y oro en foco (05.08.2026)

El ORO apunta a los US$4.200 🟡

El informe de ADP se sitúa por debajo de las previsiones. El EUR/USD amplía sus subidas📈

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.