- El conflicto entre Irán y Estados Unidos apunta a un escenario prolongado y de baja intensidad, con riesgos persistentes para el petróleo, la inflación y las primas de riesgo.

- China aparece como un factor clave para contener o amplificar las presiones inflacionarias globales, dependiendo de cómo utilice sus reservas de petróleo.

- Entre los posibles ganadores destacan Chevron, Rivian y SolarEdge, mientras que Europa, los fabricantes automotrices tradicionales y el sector de lujo figuran entre los principales perdedores.

- El conflicto entre Irán y Estados Unidos apunta a un escenario prolongado y de baja intensidad, con riesgos persistentes para el petróleo, la inflación y las primas de riesgo.

- China aparece como un factor clave para contener o amplificar las presiones inflacionarias globales, dependiendo de cómo utilice sus reservas de petróleo.

- Entre los posibles ganadores destacan Chevron, Rivian y SolarEdge, mientras que Europa, los fabricantes automotrices tradicionales y el sector de lujo figuran entre los principales perdedores.

Carl von Clausewitz, uno de los teóricos militares más importantes de la historia, dijo una vez que “la guerra es simplemente la continuación de la diplomacia por otros medios”. Esta afirmación describe de manera notable las relaciones entre Estados Unidos y Medio Oriente, y en los últimos meses Donald Trump la ha puesto en práctica, permitiendo que los mercados observen estas disputas diplomáticas en tiempo real.

Continuando con el hilo desarrollado en este artículo: [LINK], el mercado podría verse obligado, con el tiempo, a hacer algo que claramente ha evitado en los últimos meses: incorporar en los precios escenarios difíciles y dolorosos para la economía.

Resumen del estado actual de las negociaciones entre Irán y Estados Unidos:

-

Se ha firmado un memorando sobre el fin del conflicto en Irán. Es importante destacar que se trata de un acuerdo, no de un tratado.

-

Se espera que el fin efectivo de la guerra ocurra el 17 de agosto. Hasta entonces, ambas partes deberán alcanzar un acuerdo sobre los asuntos en disputa, como el estatus del programa nuclear iraní.

-

A cambio de una serie de concesiones militares, Irán recibiría un levantamiento gradual de las sanciones, la devolución de activos congelados e incluso inversiones.

Tanto las supuestas concesiones como el levantamiento de las sanciones presentan importantes dificultades.

- En cuanto a las concesiones, nada indica que Irán tenga intención de reducir su programa nuclear en ningún aspecto. El país señala explícitamente que no existe posibilidad alguna de permitir que inspectores del Organismo Internacional de Energía Atómica (OIEA) tengan acceso a las instalaciones iraníes.

- Para aportar el contexto necesario: Irán está desarrollando armas nucleares. La República Islámica reconoce que está enriqueciendo uranio hasta aproximadamente un 60%. La gran mayoría de los reactores nucleares utilizan combustible enriquecido hasta un 5%, mientras que algunos reactores y dispositivos especializados emplean uranio enriquecido al 20%. Cada punto porcentual adicional de enriquecimiento representa una batalla entre el ser humano y la física. Es un proceso costoso y que requiere mucho tiempo, y produce un material que solo tiene un uso práctico: un arma nuclear.

- Este programa nuclear constituye uno de los dos instrumentos de presión de los que dispone Irán, y también representa la amenaza que impide que Estados Unidos se desvincule completamente del conflicto.

En cuanto a las sanciones, la situación es aún más compleja.

- Dejando de lado las cuestiones diplomáticas y geopolíticas, el levantamiento de las sanciones requiere la aprobación del Congreso. Ambos partidos en el Congreso, y los republicanos en particular, la facción de Donald Trump, han pasado décadas degradando sistemáticamente la economía de Irán desde la revolución de 1979. Será difícil esperar que acepten levantar las sanciones simplemente para salvar del fracaso, estadísticamente, al presidente más impopular de la historia. Esto, incluso antes de considerar la lista de entidades responsables de terrorismo, que incluye a la mayoría de los responsables de la toma de decisiones en Irán.

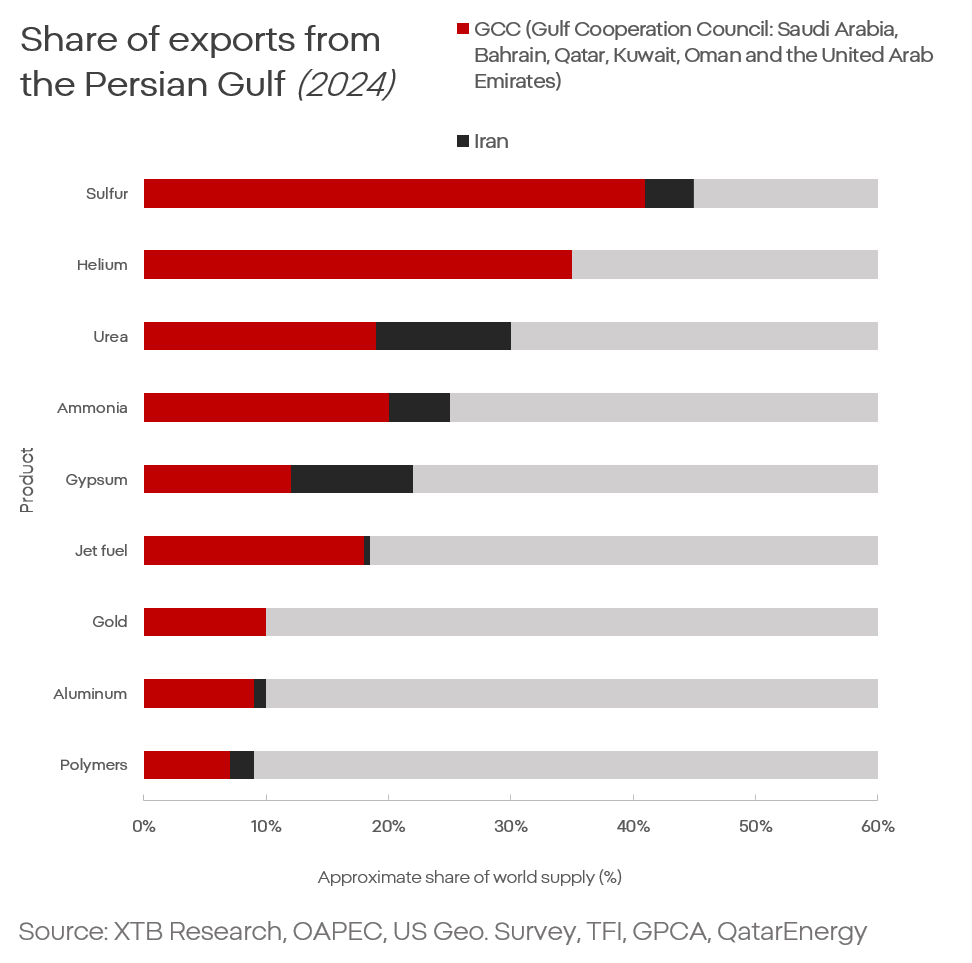

Participación de la región del Golfo en el volumen comercial (exportaciones) [2024]

Qué significa esto para el mercado: un conflicto prolongado y de intensidad relativamente baja

Esto lleva al mercado a una sola conclusión: un conflicto duradero y de intensidad relativamente baja. Existen alrededor de 130 conflictos armados activos de distinta intensidad en todo el mundo. El conflicto que involucra a Irán no es único. Lo que sí es único es que se desarrolla en una región que suministra alrededor del 25% del petróleo y gas global, el 30% del combustible para aviación, el 30% del helio y cerca del 10% del aluminio.

¿Qué significa esto para la economía global?

En primer lugar, debemos abandonar la expectativa de que el conflicto terminará debido a la presión económica y a una “crisis apocalíptica” que supuestamente se derivaría inevitablemente de una interrupción continua del estrecho de Ormuz.

-

Primero, la economía global actual, especialmente en Europa, depende menos de los combustibles fósiles que en el pasado.

El desplazamiento de los combustibles fósiles por energías renovables no es una visión utópica de activistas. Es una realidad de mercado y una tendencia que ha durado décadas y que se acelerará a medida que aumenten los disturbios en Medio Oriente.

-

Segundo, los mayores perdedores de un estrecho cerrado no son Europa, en un contexto económico más que de mercado financiero, ni Estados Unidos, sino Asia, y en menor medida África debido a los fertilizantes.

-

Tercero, incluso si el estrecho de Ormuz se vuelve intransitable, el mundo no está indefenso frente a la escasez de petróleo, especialmente porque los países más ricos y desarrollados están mejor preparados para enfrentar precios más altos.

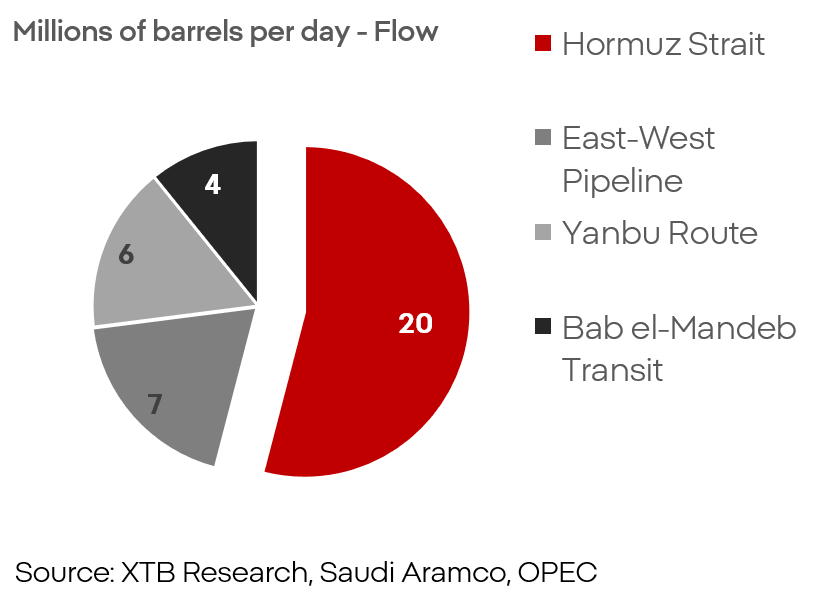

Participación de las rutas de transporte en las exportaciones de los Estados del Golfo

Teniendo esto en cuenta, incluso suponiendo un bloqueo total y permanente del estrecho de Ormuz, la ruta marítima representa “solo” alrededor del 50% del volumen de transporte de la región. Esto significa que el posible shock de oferta afectaría aproximadamente al 10% del suministro global, no a más del 20%.

Pedidos de superpetroleros VLCC (1995-2026)

Que el mercado no esté incorporando en los precios un bloqueo total y permanente del estrecho es visible en los pedidos de superpetroleros. La expansión de la flota está en niveles récord, y los analistas de esta industria tienen buenas razones para confiar. El riesgo planteado por las fuerzas iraníes es real, pero no suficiente para mantener el estrecho bajo control efectivo.

Un precedente de la rapidez con la que un bloque económico puede recuperarse tras un profundo shock de oferta es el estallido de la guerra en 2022. Europa terminó siendo desconectada de enormes suministros de gas, y luego de petróleo. Rusia estaba convencida de que Europa no sobreviviría económicamente sin el gas ruso. Pese a fuertes turbulencias, el continente finalmente logró desvincularse casi por completo de las importaciones desde Rusia. Sin embargo, esto no ocurrió sin fuertes golpes para la economía y los mercados.

¿Hay algo que temer?

Absolutamente. El riesgo es real, pero su naturaleza es completamente distinta de lo que espera la mayor parte del mercado. El riesgo no es una catástrofe económica o de mercado a la escala de 2008. El riesgo es una presión inflacionaria prolongada, primas de riesgo más elevadas, financiamiento más caro, un consumidor más débil y un crecimiento más débil. La situación actual no es tan grave como para esperar otra “década perdida” como la de los años 70, pero la presión es y seguirá siendo real.

El mayor riesgo actualmente está en las contramedidas y en su efectividad.

Las energías renovables y los vehículos eléctricos están dejando de ser una cuestión de visión de mundo y se están convirtiendo más en una condición de supervivencia, especialmente para Europa y muchos países asiáticos. Sin embargo, estas tecnologías tienen desventajas y problemas que deberán abordarse, al igual que debe abordarse la dependencia de los Estados del Golfo o de Rusia.

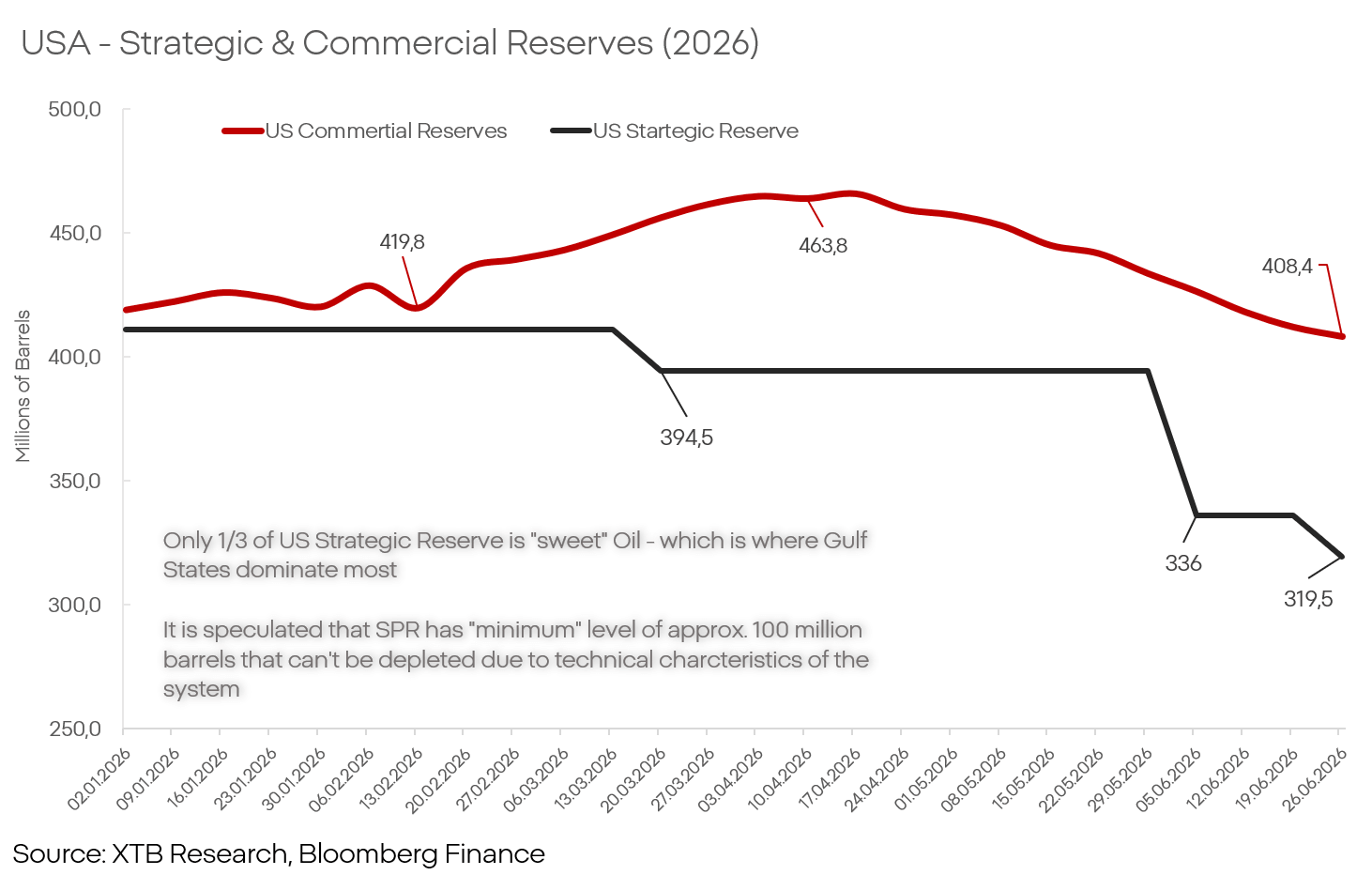

Estados Unidos: inventarios estratégicos y comerciales de petróleo (2026)

Los inventarios de petróleo en Estados Unidos, Europa o China son suficientes para amortiguar aumentos de precios durante varios meses e incluso más de un año, pero no son ilimitados.

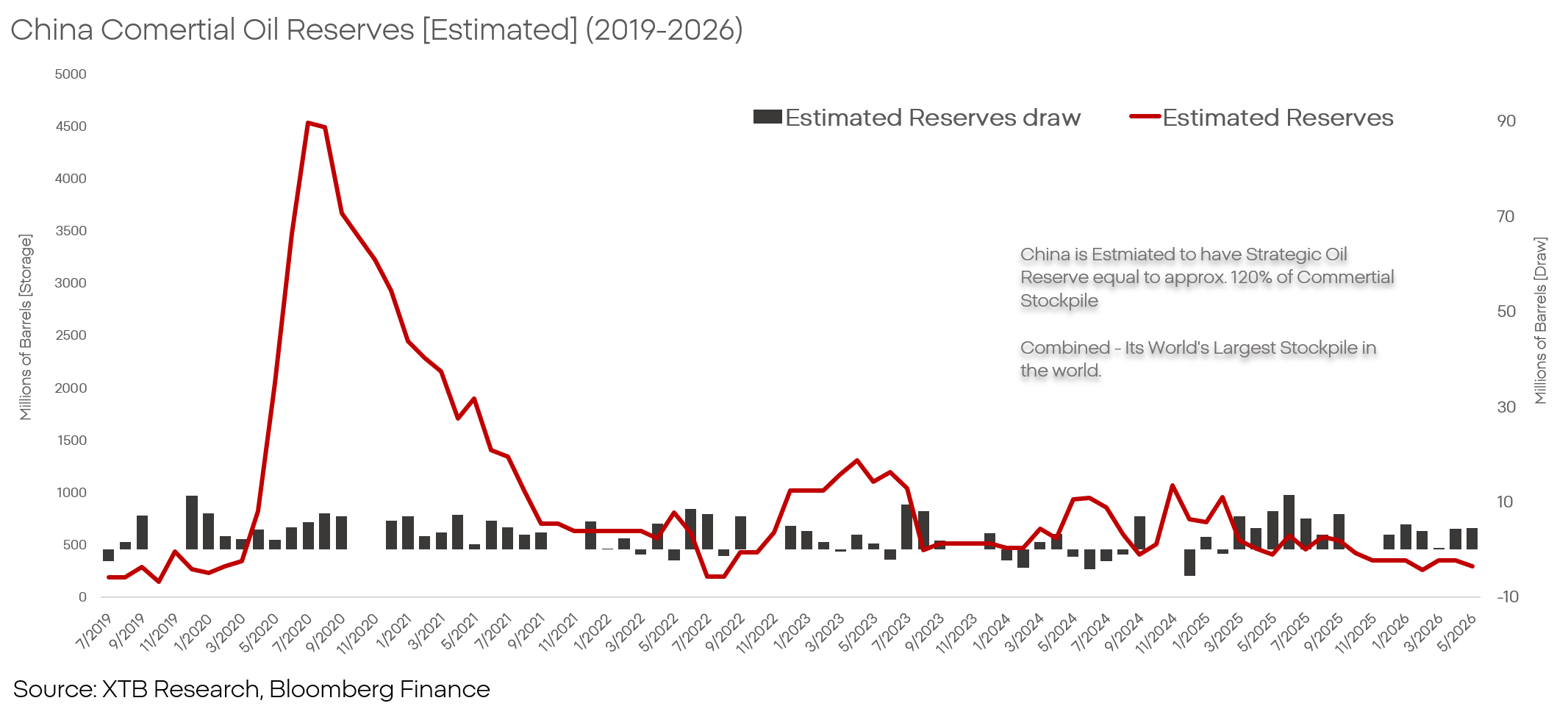

El comodín, nuevamente: China

China es uno de los pilares más importantes de la economía global, pero solo durante periodos de mayor presión inflacionaria queda claro cuán cruciales son las fábricas chinas para mantener el statu quo económico y de mercado.

China: inventarios comerciales estimados de petróleo (2019-2026)

China está llevando a cabo actualmente una maniobra económica interesante. Cuenta con enormes reservas de petróleo y, desde el inicio del conflicto, estas reservas se han liberado para que la economía china pueda operar sin interrupciones incluso bajo condiciones de shock de oferta.

Al sostener las exportaciones, y en algunos lugares incluso aumentarlas a costa de sus propias reservas de petróleo, China actúa como una enorme “esponja” que neutraliza la presión inflacionaria mientras continúa aumentando su participación de mercado, desplazando a empresas que no tienen acceso a petróleo a precios “fuera de mercado”.

China puede continuar con esta política o puede abandonarla con el tiempo. Ambos escenarios tendrán enormes consecuencias para la economía global y los mercados.

Participantes del mercado

A pesar de la situación geopolítica inestable y difícil de predecir en la región, y de los procesos de toma de decisiones tanto en Washington como en Teherán, los mayores perdedores y ganadores de una mayor inestabilidad en el Golfo Pérsico ya pueden identificarse hoy con cierto grado de confianza.

Ganadores

- Chevron (CVX.US): un alza en las compañías involucradas en la producción y refinación de petróleo parece solo cuestión de tiempo. El mercado no puede ignorar para siempre a empresas tan estratégicamente posicionadas, aunque vale la pena señalar que no todas las compañías son iguales. Fundamentalmente, el líder del grupo es Chevron. Esto está respaldado no solo por su exposición a un sector estratégico, sino también por su compra de Hess, que diversifica el crecimiento más allá de la cuenca del Pérmico, sus participaciones en Guyana y su mejor posicionamiento para restablecer operaciones en Venezuela.

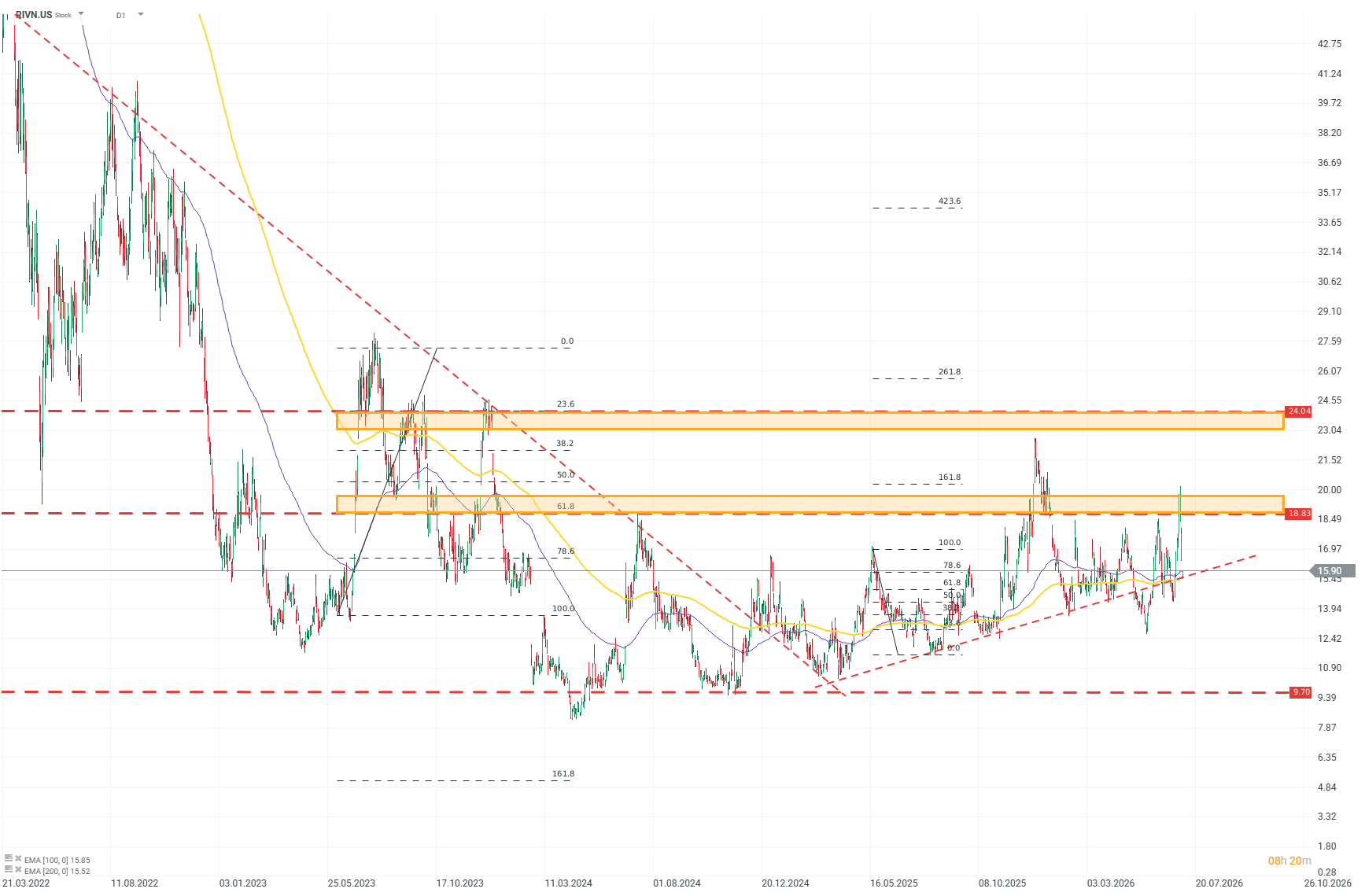

- Rivian (RIVN.US): el mercado de vehículos eléctricos, incluso en las circunstancias más favorables, es intensamente competitivo. El conglomerado de Tesla, los modelos eléctricos de fabricantes “tradicionales” y las enormes marcas chinas están comprimiendo los márgenes del sector hacia niveles de dos dígitos bajos, lo que no justifica el riesgo y el gasto necesarios para desarrollar nuevas tecnologías. Para tener éxito en este sector, se necesita un concepto claro. Rivian lo tiene.

- Las soluciones internas y una estructura corporativa ágil y liviana permiten a la compañía aprovechar las debilidades de sus competidores y responder al mercado de formas que son imposibles para empresas más grandes. Dada la valoración de Tesla, todavía completamente desconectada de los fundamentos, el sombrío panorama para los fabricantes europeos y el entorno destructor de márgenes creado por los productores chinos, Rivian podría convertirse en líder del sector en los próximos años.

Análisis técnico de Rivian (D1)

Al observar el gráfico, queda claro que el mercado está recuperando la confianza en la compañía de forma cautelosa, pero constante. Tras tocar fondo a mediados de 2024, la acción construyó gradualmente un impulso alcista, que se aceleró claramente hacia finales de 2025. Con base en los niveles de Fibonacci, puede identificarse una fuerte resistencia para los compradores alrededor de los 19 dólares y un objetivo potencial cerca de los 24 dólares. Fuente: xStation5

- SolarEdge (SEDG.US): la compañía está cambiando de dirección y ampliando sus ambiciones, pasando de la estabilización al crecimiento. Dado el contexto de mercado, es difícil imaginar un mejor momento. La empresa está mejorando sus resultados incluso bajo fuerte presión de competidores chinos. Los ingresos aumentaron un 31% en 2025 tras una caída del 70% en 2024, y nuestro escenario para 2027 indica que Europa alcanzará un crecimiento de ventas del 20% frente al consenso. El margen bruto aumentó al 17% en 2025. El perfil, modelo de negocio y portafolio de la compañía la convierten en una de las principales beneficiarias de la transformación en curso y en aceleración del mercado eléctrico.

Perdedores

-

Europa: el mayor perdedor en términos del mercado financiero más amplio es Europa. La amplia dependencia de las importaciones presionará las expectativas de inflación, obligando al BCE a mantener las tasas de interés más altas durante más tiempo del que a gran parte de la economía le gustaría. Dos segmentos de la economía europea son especialmente sensibles:

-

Fabricantes automotrices tradicionales: los líderes tradicionales de la industria automotriz, BMW, Volkswagen, Stellantis o Volvo, llevan algún tiempo enfrentando serios problemas y dificultades para cumplir con los resultados esperados. Un consumidor más débil y pérdidas reputacionales, presión de costos y regulación, y una guerra con China que los fabricantes de Estados Unidos y Europa están perdiendo de manera constante. Las empresas estadounidenses enfrentarán la situación algo mejor debido al enorme mercado interno y al amplio proteccionismo estadounidense, pero los productores europeos recibirán el impacto de los factores negativos con doble fuerza y carecerán de amortiguadores que puedan frenar el deterioro.

-

Lujo: las compañías de lujo, LVMH y Hermès, hasta hace poco eran consideradas campeonas imbatibles en la defensa de márgenes frente a la inflación, pero los mercados solo podían sostener esa narrativa mientras las condiciones en China y Medio Oriente no estuvieran amenazadas. El impulso de crecimiento de estas compañías se ha estado desacelerando claramente desde hace algún tiempo y, en el contexto de la retirada de capital del Golfo Pérsico y la desaceleración del crecimiento en China, esta legendaria resiliencia de márgenes podría convertirse en historia.

-

Kamil Szczepański

Analista de Mercados Financieros, XTB

Francia desafía a Palantir y el mercado reacciona

La bolsa hoy: Los avances en China arrastran a los semiconductores

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.