-

Fuerte crecimiento de los ingresos en los segmentos de banca de inversión y trading, impulsado por la reactivación del mercado de fusiones y adquisiciones (M&A), especialmente en los sectores tecnológico y sanitario.

-

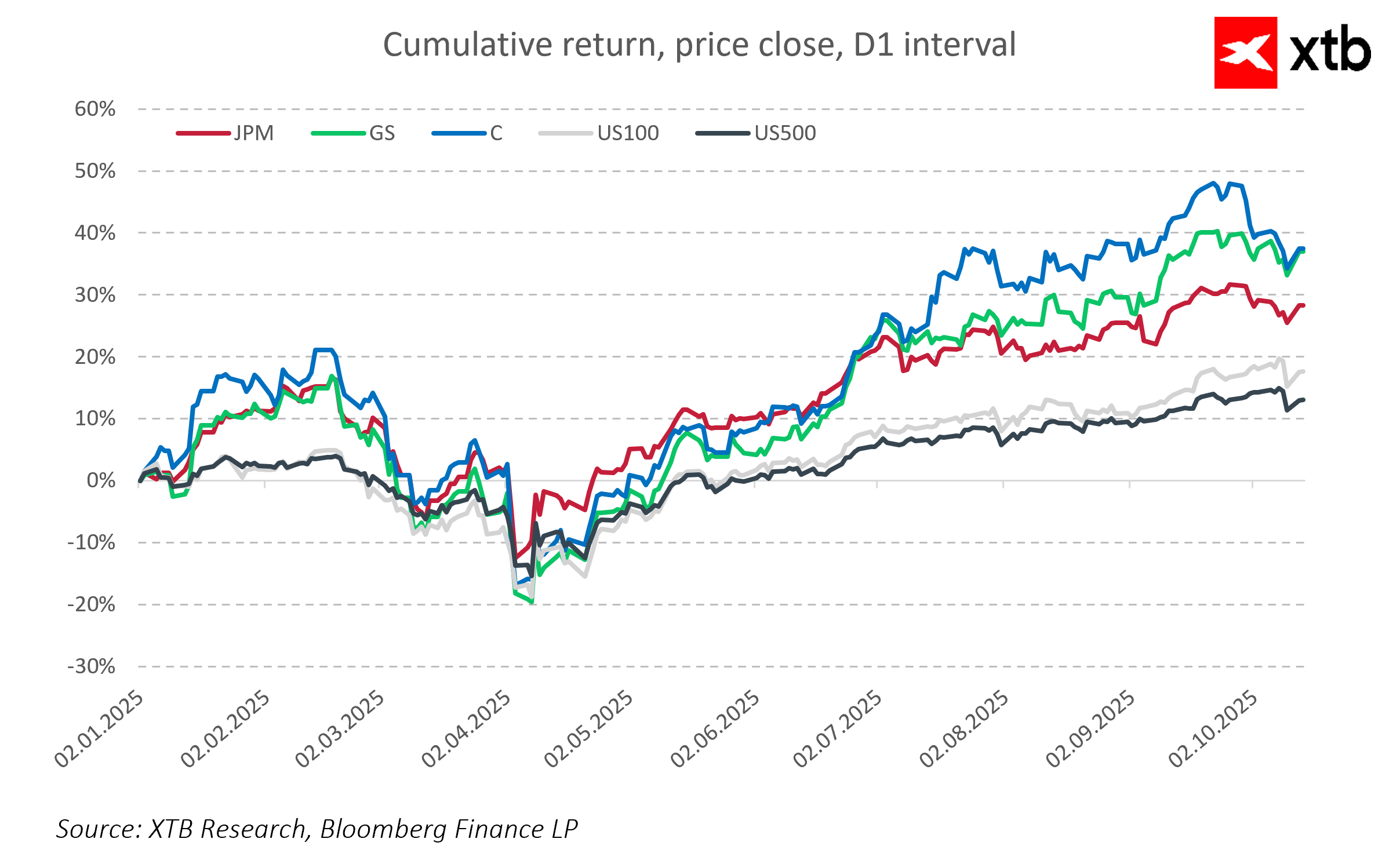

Las acciones bancarias superan de forma constante a los principales índices del mercado, pese a no beneficiarse directamente del auge de la inteligencia artificial (IA).

-

Los posibles recortes de tasas de interés por parte de la Reserva Federal podrían presionar los márgenes de interés neto, lo que requeriría una mayor diversificación e inversión en nuevos segmentos de negocio.

-

Fuerte crecimiento de los ingresos en los segmentos de banca de inversión y trading, impulsado por la reactivación del mercado de fusiones y adquisiciones (M&A), especialmente en los sectores tecnológico y sanitario.

-

Las acciones bancarias superan de forma constante a los principales índices del mercado, pese a no beneficiarse directamente del auge de la inteligencia artificial (IA).

-

Los posibles recortes de tasas de interés por parte de la Reserva Federal podrían presionar los márgenes de interés neto, lo que requeriría una mayor diversificación e inversión en nuevos segmentos de negocio.

El tercer trimestre de 2025 (Q3 2025) trajo sólidos resultados para los principales bancos de inversión estadounidenses —JPMorgan Chase, Goldman Sachs y Citigroup—, que no solo superaron las expectativas del mercado, sino que también reafirmaron su papel clave en el panorama financiero global.

En un contexto de volatilidad macroeconómica y tensiones geopolíticas crecientes, las tres entidades demostraron resiliencia y capacidad de adaptación, reflejadas en el aumento de ingresos y beneficios.

Se destaca especialmente la recuperación del mercado de fusiones y adquisiciones (M&A), que desempeñó un papel relevante en el desempeño de los bancos. Tanto JPMorgan como Goldman Sachs participaron activamente en algunas de las operaciones más grandes del trimestre, asesorando en transacciones valoradas en decenas de miles de millones de dólares. Esto impulsó un notable aumento en los ingresos por banca de inversión, favorecido por mayores comisiones de asesoría y suscripción.

Por su parte, Citigroup, más enfocado en la reestructuración de sus operaciones globales, también se benefició del repunte en los mercados de capitales y transaccionales. El banco registró ingresos récord, aunque parte de sus beneficios se vio reducida por un cargo extraordinario de reestructuración.

En conjunto, los resultados del tercer trimestre apuntan a una estabilización y retorno del crecimiento en el sector de banca de inversión, que en los últimos años ha enfrentado presiones regulatorias, volatilidad de mercado e incertidumbre económica.

Al mismo tiempo, la reducción de las provisiones para pérdidas crediticias refleja una postura prudente y una mayor preparación ante posibles riesgos futuros.

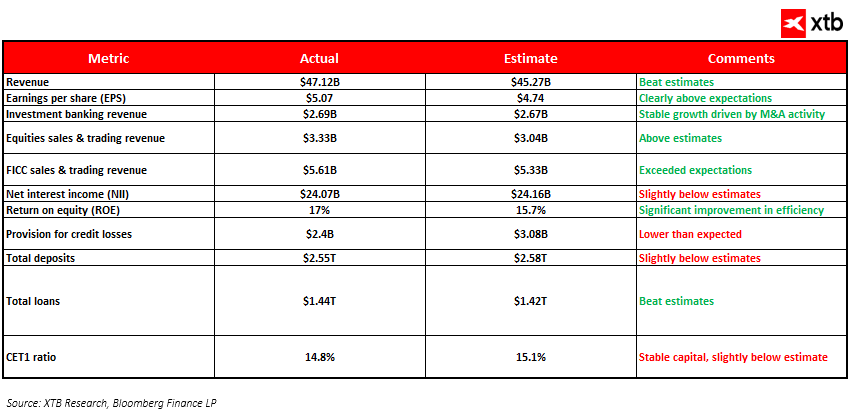

JPMorgan Chase

JPMorgan Chase cerró el Q3 2025 con resultados muy sólidos, reafirmando su liderazgo en la banca universal.

Los ingresos aumentaron un 9 % interanual, alcanzando los 47.120 millones de dólares, impulsados por una mayor actividad en los mercados de capitales y la banca minorista.

El beneficio neto fue de 14.400 millones de dólares, un 12 % superior al registrado en el mismo periodo del año anterior.

JPMorgan aprovechó claramente las oportunidades del mercado, superando las expectativas de los analistas en 1.850 millones de dólares.

Los ingresos por operaciones alcanzaron niveles récord: 3.330 millones de dólares en renta variable y 5.610 millones en renta fija, divisas, materias primas y crédito (FICC), impulsados por una mayor volatilidad y volumen de negociación.

Los ingresos por banca de inversión sumaron 2.690 millones de dólares, reflejando la reactivación del mercado de fusiones y adquisiciones (M&A). JPMorgan asesoró en operaciones relevantes como la adquisición de Skechers por parte de 3G Capital y una gran fusión en el sector energético, reforzando su posición en banca corporativa.

El beneficio por acción (EPS) fue de 5,07 dólares, superando la estimación de 4,74 dólares, lo que se traduce en una rentabilidad sobre el capital (ROE) del 17 %, marcando una mejora significativa en eficiencia.

A pesar de un entorno económico desafiante, JPMorgan mantuvo la calidad de su cartera crediticia, con provisiones para préstamos incobrables de 2.400 millones de dólares, por debajo de lo previsto, y pérdidas netas en línea con las proyecciones, en 2.590 millones de dólares.

En el balance general, los depósitos totales se situaron en 2,55 billones de dólares, ligeramente por debajo de las estimaciones, mientras que los préstamos aumentaron hasta 1,44 billones, superando las previsiones y reflejando una fuerte demanda crediticia.

El ratio de capital CET1 se mantuvo robusto en 14,8 %, apenas por debajo de las estimaciones.

El banco gestionó la liquidez de forma eficiente, con efectivo y saldos en bancos de 21.820 millones de dólares, levemente por debajo de lo esperado, lo que sugiere una utilización más activa del capital.

Los gastos operativos aumentaron alrededor de 4 %, impulsados por inversiones en tecnología y seguridad.

JPMorgan consolidó así su posición como uno de los bancos más versátiles y eficientes, capaz de aprovechar los cambios del mercado manteniendo sólidos fundamentos y control de riesgos.

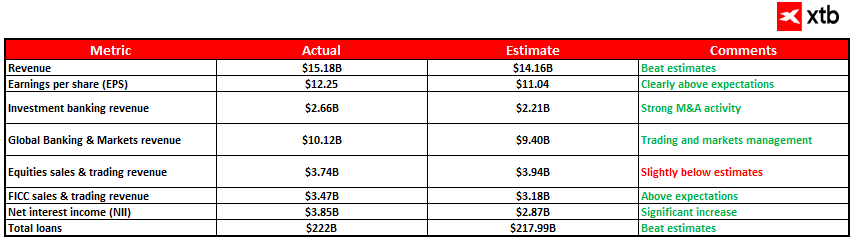

Goldman Sachs

Goldman Sachs registró ingresos trimestrales (Q3) de 15.180 millones de dólares, superando las expectativas del mercado de 14.160 millones.

El beneficio por acción (EPS) se situó en 12,25 dólares, muy por encima de la estimación de 11,04 dólares, lo que refleja una rentabilidad sólida y consistente.

El segmento de banca de inversión de Goldman Sachs registró un desempeño excepcional, alcanzando 2.660 millones de dólares en ingresos, muy por encima de la previsión de 2.210 millones, impulsado por una intensa actividad de fusiones y adquisiciones (M&A).

El banco asesoró en operaciones clave, entre ellas la adquisición de una gran empresa biotecnológica por parte de un gigante farmacéutico y una importante transacción en el sector financiero, reforzando su liderazgo global en M&A.

El área de Global Banking & Markets —que abarca los servicios de negociación y mercados de capitales— generó 10.120 millones de dólares en ingresos, superando la estimación de 9.400 millones.

El trading en renta variable alcanzó 3.740 millones, ligeramente por debajo de lo previsto, mientras que el trading en FICC (renta fija, divisas, materias primas y crédito) subió a 3.470 millones, superando la proyección de 3.180 millones.

El margen neto de intereses (NII) fue de 3.850 millones de dólares, muy por encima del pronóstico de 2.870 millones, lo que refleja una gestión eficiente del margen financiero en un entorno de tipos de interés en aumento.

Los depósitos crecieron 5,2 % intertrimestral, hasta 490.000 millones de dólares, señalando un mayor nivel de confianza de los clientes.

Los préstamos se incrementaron hasta 222.000 millones, superando las expectativas.

Goldman Sachs mantuvo una sólida posición de capital y una efectiva gestión del riesgo, lo que respaldó la estabilidad de resultados y el crecimiento del valor para los accionistas.

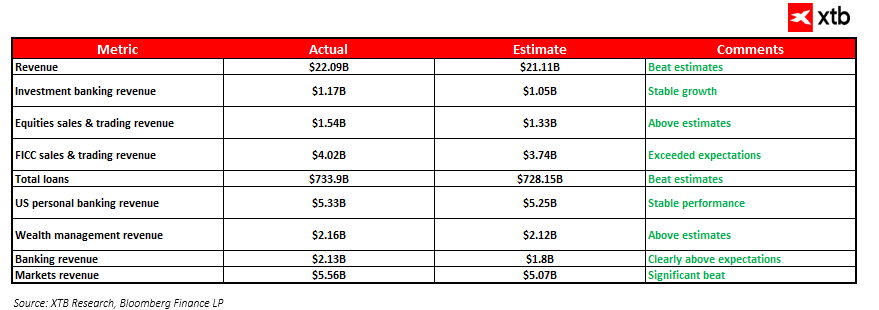

Citigroup

Citigroup mantuvo una posición estable en el tercer trimestre de 2025 (Q3 2025), con ingresos de 22.090 millones de dólares, superando las estimaciones de 21.110 millones.

La fortaleza se concentró especialmente en las áreas de trading y banca de inversión, que impulsaron los resultados generales.

Los ingresos por banca de inversión alcanzaron los 1.170 millones de dólares, superando la estimación de 1.050 millones.

El segmento de renta variable (equity sales & trading) generó 1.540 millones (frente a los 1.330 millones esperados), mientras que las operaciones de renta fija, divisas, materias primas y crédito (FICC) sumaron 4.020 millones, superando la previsión de 3.740 millones.

Los resultados de la cartera crediticia también fueron positivos: los préstamos totales ascendieron a 733.900 millones de dólares, por encima de los 728.150 millones previstos.

Los ingresos de banca minorista en EE. UU. aumentaron a 5.330 millones (frente a los 5.250 millones esperados) y la división de gestión patrimonial aportó 2.160 millones, ligeramente por encima de las proyecciones.

Los segmentos de banca corporativa y de mercados superaron ampliamente las expectativas, generando 2.130 millones (vs. 1.800 millones previstos) y 5.560 millones (vs. 5.070 millones estimados), respectivamente, lo que confirma la sólida presencia global de Citi y su fortaleza en el servicio a clientes corporativos.

Los resultados de estos grandes bancos estadounidenses en el tercer trimestre de 2025 (Q3 2025) ilustran una clara recuperación del sector financiero, impulsada principalmente por la mayor actividad en fusiones y adquisiciones (M&A) y los sólidos ingresos por trading.

El aumento del volumen de operaciones en los sectores tecnológico y sanitario ha generado comisiones sustanciales por asesoría y suscripción, fortaleciendo los beneficios de la banca de inversión.

Al mismo tiempo, el sólido margen de intereses refleja una estructura de balance saludable, mientras que la base estable de depósitos refuerza la seguridad financiera.

Cabe destacar que, aunque el comportamiento bursátil de estos bancos no iguala las espectaculares alzas observadas en los sectores tecnológicos vinculados a la inteligencia artificial (IA), superan de forma consistente a los principales índices de referencia, como el Nasdaq 100 y el S&P 500. Si bien no se benefician directamente del auge de la IA, los bancos obtienen ventajas indirectas gracias a la mejora del sentimiento general del mercado y al mayor nivel de actividad inversora. Su estabilidad, diversificación operativa y el crecimiento de los ingresos por banca de inversión y trading les otorgan una posición ventajosa frente al conjunto del mercado. Esto demuestra que, pese a los desafíos, el sector bancario puede aprovechar las condiciones económicas y de inversión favorables para construir una base sólida de crecimiento futuro. No obstante, el sector enfrenta retos significativos.

Una preocupación clave es la posible continuación del ciclo de recortes de tipos de interés por parte de la Reserva Federal.

Un entorno de tasas más bajas podría reducir los márgenes de interés neto de los bancos, limitando la rentabilidad de sus actividades crediticias tradicionales. Como respuesta, es probable que las entidades necesiten diversificar aún más sus fuentes de ingresos, invertir en tecnología y ampliar los servicios de asesoría y gestión patrimonial.

La bolsa hoy: Novedades en el estrecho de Ormuz y nuevas presentaciones de resultados

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

El oro vuelve a caer por debajo de los 4.000 dólares la onza: ¿dónde terminará el año?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.