- Photronics se hunde casi 50% desde máximos tras un Q2 débil y una guía cauta

- La dirección insiste en que la debilidad es temporal

- Con PER ~10, caja abundante y márgenes de doble dígito, la valoración refleja un escenario muy pesimista

- Photronics se hunde casi 50% desde máximos tras un Q2 débil y una guía cauta

- La dirección insiste en que la debilidad es temporal

- Con PER ~10, caja abundante y márgenes de doble dígito, la valoración refleja un escenario muy pesimista

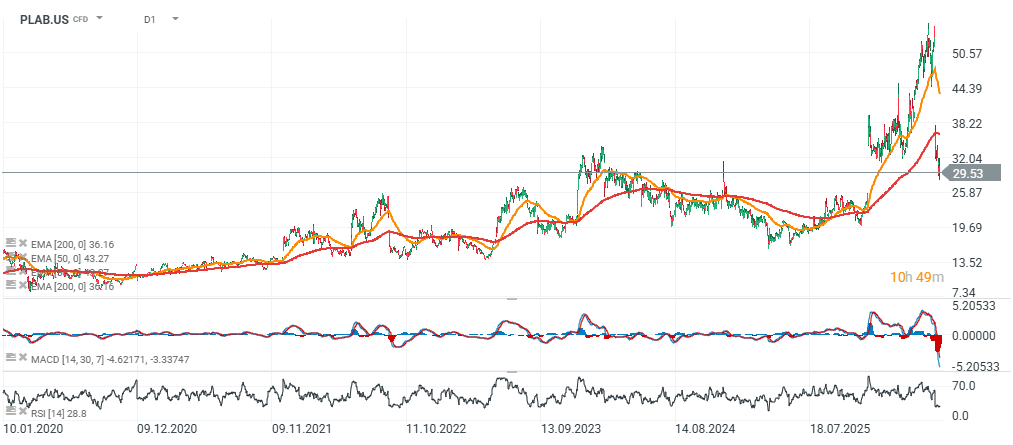

Photronics (PLAB.US) ha quedado bajo una fuerte presión tras publicar sus resultados del Q2 fiscal, dejando a la compañía con una capitalización bursátil de unos 1.800 millones de dólares, pese a contar con casi 650 millones en efectivo. La acción ha caído casi 50% desde su máximo histórico cerca de 56 dólares por acción, después de que los inversores reaccionaran negativamente a unos resultados más débiles de lo esperado y a una guía cautelosa para el Q3.

Muchos participantes del mercado han tratado a Photronics como un rezagado dentro del sector de semiconductores, moviendo capital hacia nombres de IA y chips con mayor crecimiento. La compañía atribuyó la debilidad principalmente a una desaceleración en los tape-outs de semiconductores, la fase en la que los nuevos diseños de chips avanzan hacia la producción comercial.

Photronics genera gran parte de sus ingresos cuando los nuevos diseños de chips entran en producción, lo que crea demanda de fotomáscaras, un componente esencial del proceso de fabricación. La dirección vinculó la reciente desaceleración a las tensiones geopolíticas en Oriente Medio, que afectaron la actividad de los clientes y redujeron la demanda de fotomáscaras.

Al mismo tiempo, la dirección señaló que las condiciones comenzaron a mejorar ya en mayo. El número de nuevos proyectos de chips ha empezado a recuperarse, lo que sugiere que la debilidad actual podría ser temporal y no estructural. La empresa también destacó que espera beneficiarse de la demanda a largo plazo relacionada con la IA.

¿Qué podría impulsar el crecimiento futuro?

Un posible motor de crecimiento es el negocio de fotomáscaras para pantallas avanzadas. Samsung Display está iniciando la producción en masa de los paneles AMOLED G8.6 de nueva generación, que se espera que se utilicen en futuros MacBook Pro de Apple. Un mayor volumen de producción de pantallas avanzadas debería traducirse en más demanda de fotomáscaras de alta calidad, uno de los productos clave de Photronics.

Otra oportunidad proviene del creciente outsourcing entre los fabricantes de memoria, como Samsung y SK hynix. La externalización ahora se extiende incluso a nodos avanzados, incluyendo procesos de hasta 7 nm. Esta tendencia podría ampliar significativamente el mercado direccionable a largo plazo de Photronics.

La compañía también está invirtiendo fuertemente en nueva capacidad de producción tanto en Corea del Sur como en Estados Unidos. Estos proyectos de expansión deberían completarse para el fiscal 2027, con beneficios que podrían empezar a reflejarse en los resultados ya el próximo año.

Valoración y tesis de inversión

Tras la venta masiva, Photronics cotiza cerca de su valor en libros y con un PER cercano a 10, un nivel inusualmente bajo para una empresa vinculada a semiconductores. Aunque la volatilidad a corto plazo sigue siendo posible, la compañía continúa generando beneficios, mantiene márgenes netos de doble dígito y no tiene una carga de deuda significativa. Su balance sigue siendo uno de los más sólidos entre los proveedores de semiconductores de pequeña y mediana capitalización.

La tesis central es que la debilidad actual es cíclica, no permanente. Una recuperación en la actividad de diseño de semiconductores, el crecimiento continuo en IA y memoria, y el aumento del outsourcing de fotomáscaras podrían respaldar el crecimiento de ingresos y beneficios en los próximos años.

Los riesgos clave siguen siendo:

-

el ritmo de recuperación de la demanda,

-

la capacidad de la empresa para utilizar eficientemente su capacidad productiva en expansión,

-

y el mantenimiento de márgenes en un entorno más competitivo.

Históricamente, las acciones de Photronics han sido muy volátiles. Actualmente cotizan aproximadamente 30% por debajo de su EMA200, lo que subraya tanto la severidad de la reciente caída como el desafío de reconstruir una tendencia alcista sostenible.

El mayor riesgo para la compañía es una desaceleración económica más amplia o una recesión, que podría retrasar aún más los tape-outs y la actividad de diseño de chips. Un escenario así pesaría sobre la demanda de fotomáscaras y podría indicar que la capacidad actual de generación de beneficios no es sostenible en los próximos años.

Gráfico de Photronics

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.