- La inflación de la eurozona saltó al 2,5% en marzo, su mayor incremento desde 2022, con el mercado descontando ya dos o tres subidas del BCE este año, una reversión radical frente a las expectativas de tasas estables previas al conflicto.

- Europa importa cerca del 400.000 millones de euros anuales en combustibles fósiles, y solo en los primeros diez días de conflicto la factura energética adicional superó los 2.500 millones de euros, la misma dinámica que en 2022 añadió casi un billón de euros al costo energético europeo a lo largo de ese año.

- La inflación de la eurozona saltó al 2,5% en marzo, su mayor incremento desde 2022, con el mercado descontando ya dos o tres subidas del BCE este año, una reversión radical frente a las expectativas de tasas estables previas al conflicto.

- Europa importa cerca del 400.000 millones de euros anuales en combustibles fósiles, y solo en los primeros diez días de conflicto la factura energética adicional superó los 2.500 millones de euros, la misma dinámica que en 2022 añadió casi un billón de euros al costo energético europeo a lo largo de ese año.

Europa no produce petróleo ni gas en cantidad suficiente para cubrir sus necesidades, y el estrecho de Ormuz, por donde transita aproximadamente una quinta parte del suministro global de ambos, lleva más de cinco semanas efectivamente cerrado.

Ese dato estructural convierte a la eurozona en el área económica más expuesta del mundo desarrollado al shock energético generado por el conflicto entre Estados Unidos, Israel e Irán. Sus consecuencias sobre la inflación, el crecimiento y la política del BCE ya están materializándose en los datos, y la pregunta que los mercados de divisas y renta fija están procesando es cuánto más puede durar antes de que el impacto sobre el euro sea de otra magnitud.

Lo que los datos muestran

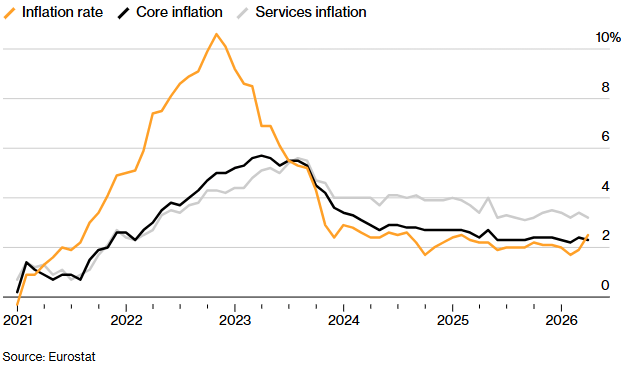

La inflación en la zona euro se dispara a su nivel más alto en más de un año. Fuente: Eurostat, Bloomberg.

La inflación de la eurozona saltó al 2,5% interanual en marzo, su mayor incremento desde 2022 y por encima del objetivo del 2% del BCE tras haber estado en el 1,9% el mes anterior. El salto fue prácticamente en su totalidad de origen energético, una vez que la inflación subyacente, que excluye energía y alimentos frescos, se desaceleró inesperadamente hasta el 2,3%. Esa combinación (general subiendo por energía, subyacente cediendo) es exactamente el escenario más complejo para el BCE, porque la inflación que se puede ver es alta, pero la inflación que se puede controlar con tasas de interés está moderándose.

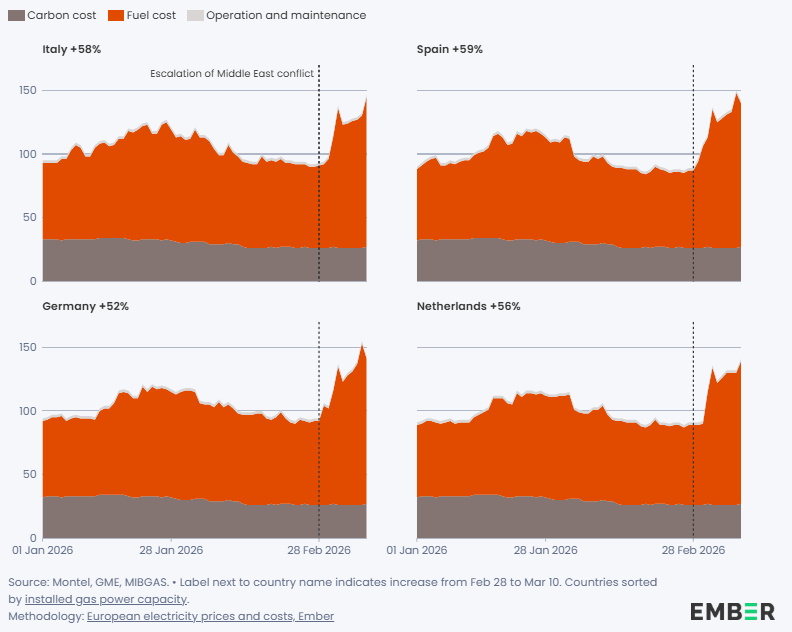

Coste marginal a corto plazo de la generación de electricidad con gas en los cuatro principales países productores de gas de la UE (€/MWh). Fuente:EMBER.

El coste del gas-power en Europa subió más de un 50% en los primeros diez días del conflicto, según Ember, y en países como Italia, donde el gas influye en el precio de la electricidad en el 89% de las horas, el traslado a las facturas domésticas y empresariales es prácticamente inmediato. En España, donde el gas solo fija el precio eléctrico en el 15% de las horas gracias al avance de las renovables, el impacto es mucho más contenido, una diferencia estructural que el BCE está analizando activamente como argumento para acelerar la transición energética.

Solo en los primeros diez días del conflicto, el incremento en costos de importaciones fósiles superó los 2.500 millones de euros para la UE en su conjunto. Para ponerlo en perspectiva, la crisis energética de 2022 añadió aproximadamente un billón de euros al costo energético europeo a lo largo de ese año. Si el conflicto actual se prolonga con precios del Brent por encima de los 100 dólares, la magnitud del daño sobre la balanza comercial y el poder adquisitivo de los hogares europeos podría ser comparable.

El dilema del BCE

El Banco Central Europeo se encuentra ante una variante del mismo dilema que enfrenta la Fed, pero con una asimetría importante. Europa es importadora neta de energía, lo que significa que el shock genera inflación juntamente con un deterioro directo de la balanza de pagos y del crecimiento real. Subir tasas para combatir una inflación de origen externo cuando la economía ya está desacelerando tiene el riesgo de provocar la recesión que se quiere evitar.

El miembro del Consejo de Gobierno del BCE, Dimitar Radev advierte que "Cuando los shocks externos duran más, raramente permanecen confinados a un solo sector. Lo que empieza con la energía puede gradualmente extenderse a toda la economía." Su colega estoniano Madis Muller fue más explícito sobre la posibilidad de actuar, "No podemos descartar cambios en los tipos de interés ya en abril si los precios de la energía se mantienen altos durante mucho tiempo."

El mercado no espera, ya está descontando entre dos y tres subidas del BCE antes de finales de 2026, una reversión radical frente a la expectativa de tasas estables con la que arrancó el año. Los bonos alemanes a 10 años tocaron el 3,04%, máximos de 15 años. Los rendimientos franceses alcanzaron niveles no vistos desde 2009. Los italianos superaron el 4%.

Los economistas esperan que el BCE mantenga tasas sin cambios a pesar del debate interno, argumentando que el repunte de inflación es principalmente energético y que los efectos de segunda ronda (espirales salariales, inflación subyacente persistente) serán más limitados que en 2022 porque los mercados laborales europeos son más holgados y la demanda contenida no puede actuar como amplificador del shock. Solo en el escenario de guerra prolongada con precios de la energía sostenidamente altos se contempla subidas efectivas del BCE.

El impacto sobre el euro: dos fuerzas contrapuestas

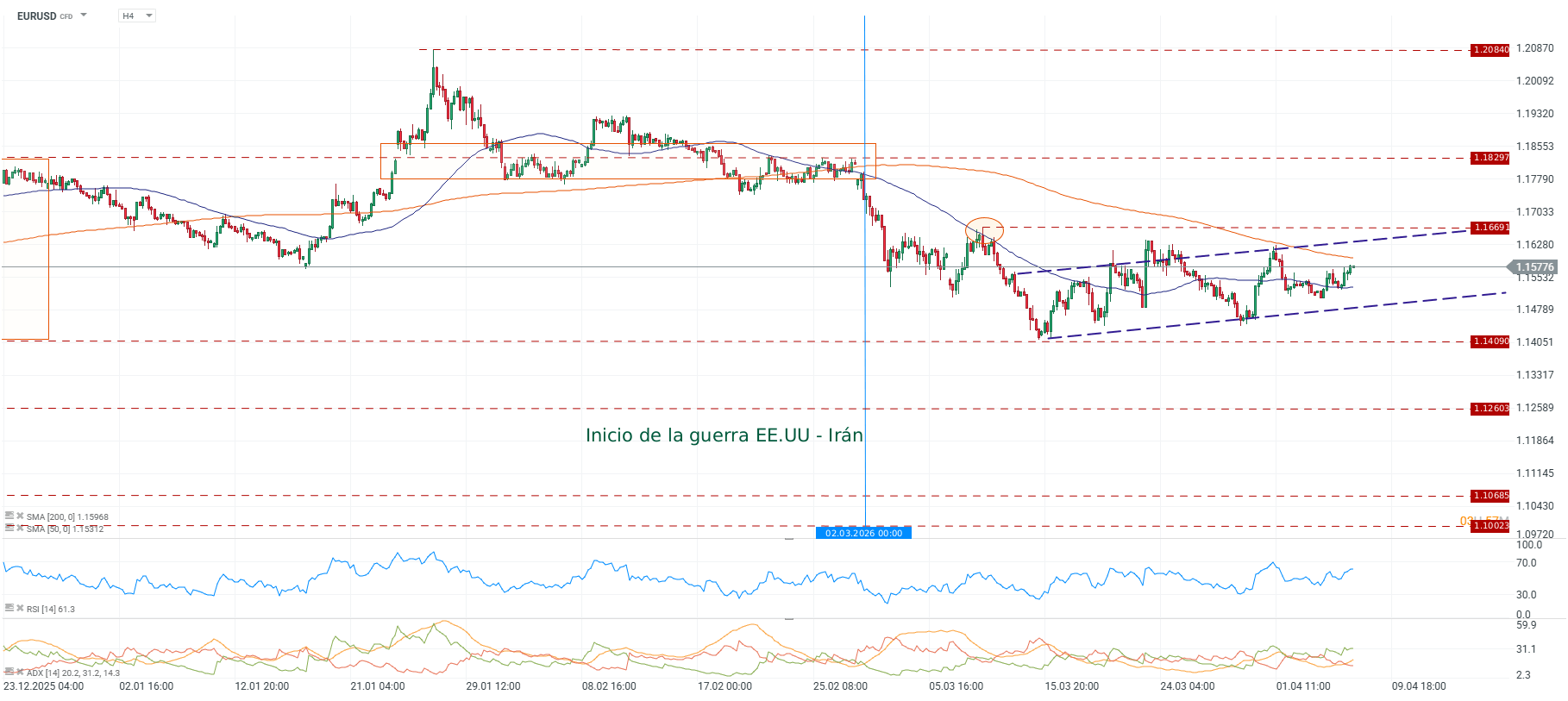

El EUR/USD cayó más de 400 pips desde el inicio de la guerra el 2 de marzo, desde los 1.1830 previos al conflicto hasta el mínimo de 1.1409. Captura en precio el mecanismo fundamental más directo, cada dólar adicional que Europa paga por el crudo deteriora los términos de intercambio europeos y presiona al euro por la vía de la balanza de pagos antes de que el BCE haya tomado ninguna decisión de política monetaria. Con una factura de importaciones fósiles de 400.000 millones de euros anuales en condiciones normales, cualquier shock energético sostenido se convierte automáticamente en un problema cambiario.

Fuente: xStation5.

Desde ese mínimo, el par desarrolla una cuña alcista convergente en H4. El RSI y el ADX confirman momentum alcista de corto plazo, respaldado fundamentalmente por el mercado, que ya descuenta dos o tres subidas del BCE este año. Sin embargo, la geometría de la cuña advierte lo mismo que el análisis macro, la dirección de la ruptura dependerá de qué llegue primero, una desescalada en el Estrecho de Ormuz o una nueva escalada. En el gráfico diario, el precio cotiza en 1.1577 por debajo de la SMA 200 y la SMA 50, resistencia doble que el par no ha superado desde el inicio del conflicto, con el MACD en territorio negativo.

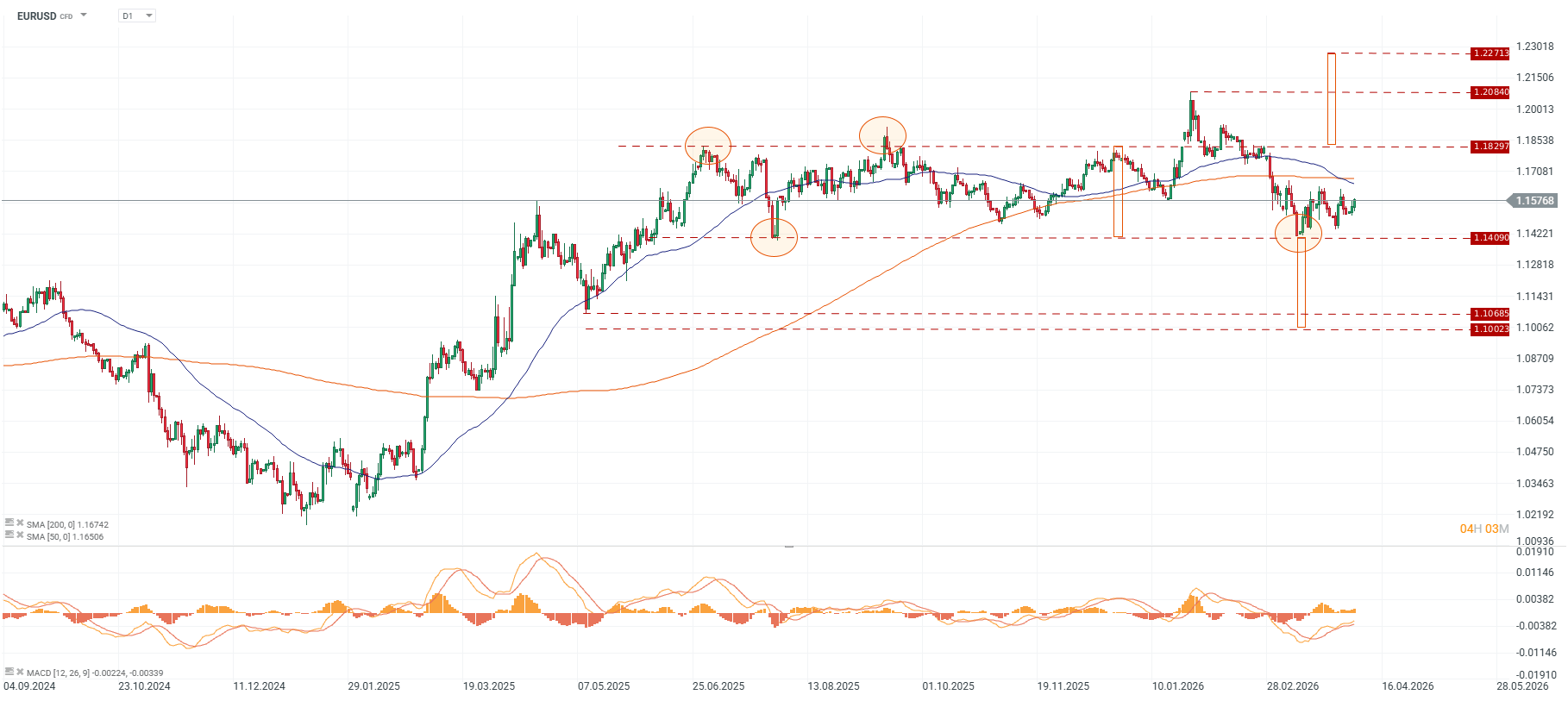

Fuente: xStation5.

Para hablar de recuperación estructural del euro, la primera condición técnica es cerrar por encima de esa resistencia doble en torno a 1.165–1.167, lo que requeriría simultáneamente que el crudo ceda hacia los 90 dólares y que el diferencial de tasas Fed/BCE se mueva a favor de Europa de forma creíble. Mientras no se den esas condiciones, la estructura técnica describe un par que rebota dentro de una corrección bajista. Los soportes clave son 1.1409, seguido de 1.1069 y 1.1002 en caso de nueva escalada. Las resistencias inmediatas son 1.1669 dentro de la cuña, 1.1830 como nivel pre-guerra y 1.2084 como objetivo de medio plazo solo si el conflicto encuentra una salida negociada.

El riesgo estructural

Frank Elderson, miembro del Consejo Ejecutivo del BCE, identificó esta semana la dependencia energética europea como una vulnerabilidad crítica para el mandato de estabilidad de precios del banco central. Europa gasta cerca de 400.000 millones de euros anuales en importaciones de combustibles fósiles, y cada shock geopolítico que afecte esas rutas se convierte automáticamente en inflación importada que el BCE no puede combatir con tasas de interés sin dañar el crecimiento. La salida estructural existe, acelerar las renovables para desacoplar los precios domésticos del ciclo del gas, como ya demostró España, donde el gas fija el precio eléctrico en solo el 15% de las horas frente al 89% de Italia, pero esa transición requiere años, no semanas. Por ahora el euro navega entre la inflación que el BCE no puede controlar del todo y el crecimiento que no puede sacrificar, y esa tensión no se resolverá con política monetaria, solo cuando el Estrecho de Ormuz vuelva a operar con normalidad.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.