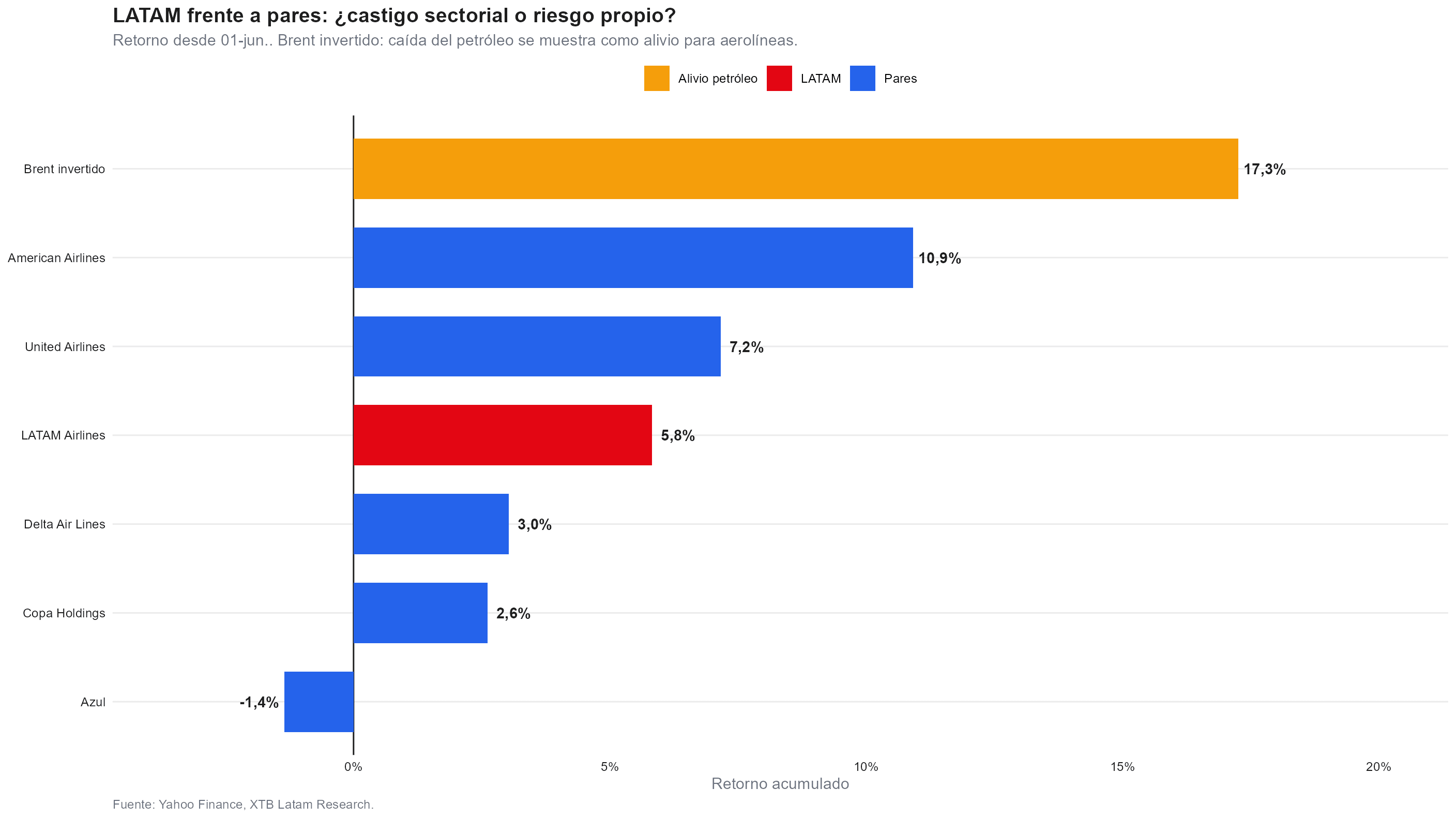

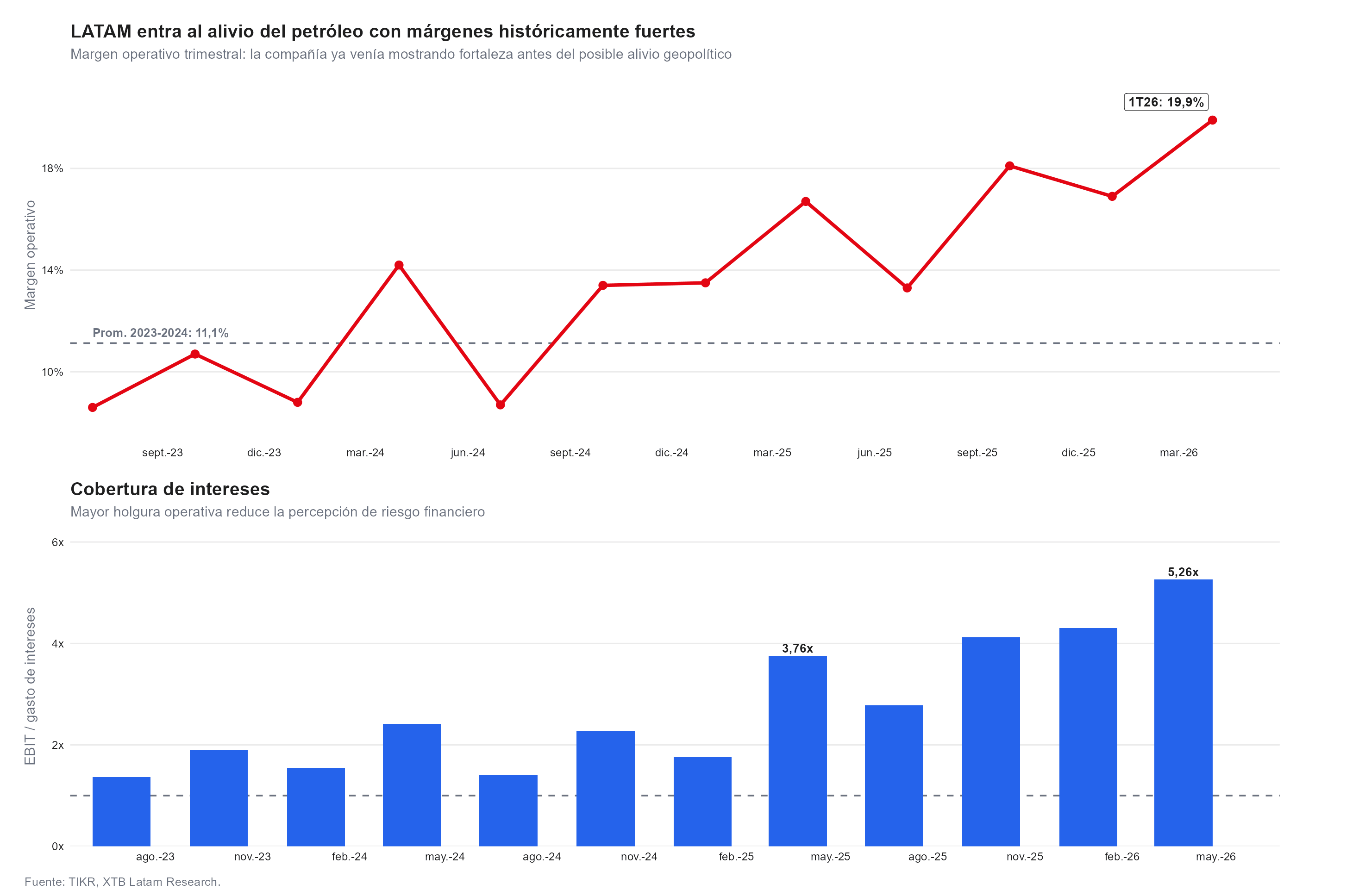

- LATAM acumula 5.8% desde el 1 de junio, por debajo del 10.9% de American Airlines, pese a llegar al catalizador con el mayor margen operativo de su historia reciente: 19.9% en el 1T26 frente a un promedio 2023-2024 de 11.1%.

- El 1T26 mostró ingresos de $4,081M (+21.9%), EBITDA de $1,144M (+37.7%) y FCF apalancado anualizado de $2,092M, con cobertura de intereses de 5.26x. JPMorgan tiene precio objetivo de $70 y Goldman Sachs de $72.60, ambos con recomendación de compra.

- El EV/EBITDA NTM de 5.05x y el FCF yield de 13.2% son atractivos en términos históricos y sectoriales. El riesgo central es la no formalización del MoU: Israel anunció que no retirará sus tropas, condición que Irán definió como no negociable.

- LATAM acumula 5.8% desde el 1 de junio, por debajo del 10.9% de American Airlines, pese a llegar al catalizador con el mayor margen operativo de su historia reciente: 19.9% en el 1T26 frente a un promedio 2023-2024 de 11.1%.

- El 1T26 mostró ingresos de $4,081M (+21.9%), EBITDA de $1,144M (+37.7%) y FCF apalancado anualizado de $2,092M, con cobertura de intereses de 5.26x. JPMorgan tiene precio objetivo de $70 y Goldman Sachs de $72.60, ambos con recomendación de compra.

- El EV/EBITDA NTM de 5.05x y el FCF yield de 13.2% son atractivos en términos históricos y sectoriales. El riesgo central es la no formalización del MoU: Israel anunció que no retirará sus tropas, condición que Irán definió como no negociable.

LATAM Airlines (LTM.US) llega a este posible punto de inflexión geopolítico en el mejor momento operativo de su historia reciente. El margen operativo del primer trimestre de 2026 alcanzó 19.9%, casi el doble del promedio 2023-2024 de 11.1%, y la cobertura de intereses llegó a 5.26x, la más alta en al menos tres años. Sin embargo, desde el inicio de junio, las aerolíneas norteamericanas acumularon más del doble del retorno de LATAM ante la expectativa de menor precio del combustible. La empresa con los mejores fundamentos operativos del grupo no lideró el movimiento sectorial.

La base operativa que LATAM lleva al catalizador

El primer trimestre de 2026 confirmó que el ciclo operativo de LATAM atraviesa una fase diferente a la de sus pares latinoamericanos. Los ingresos alcanzaron $4,081 millones con un crecimiento interanual de 21.9%, y el EBITDA llegó a $1,144 millones, un avance de 37.7% respecto al mismo período de 2025. El ingreso premium creció 28% interanual y representó casi un tercio del total de ingresos de pasajeros, con perspectivas de expansión adicional para 2027 cuando la compañía incorpore la Cabina Business Premium. El indicador PRASK (ingreso de pasajeros por kilómetro-asiento disponible) avanzó 12.7%, señal de que el crecimiento no solo refleja mayor capacidad sino también mejora en el precio de las tarifas.

La generación de caja respalda el argumento fundamental con igual solidez, el FCF apalancado anualizado llega a $2,092 millones y la compañía generó cerca de $500 millones en el primer trimestre después de capex e intereses. El apalancamiento neto ajustado de 1.3x y la liquidez de $4,100 millones completan un balance que Goldman Sachs calificó de sólido, señalando que la posición financiera de la aerolínea le permite absorber la volatilidad mejor que sus pares. La guía 2026 fue revisada a la baja, con un rango de EBITDA de $3,800 a $4,200 millones frente a los $4,200 a $4,600 millones anteriores, aunque con supuestos de combustible jet conservadores de $170 por barril para el segundo y tercer trimestres.

El alivio de Ormuz y la comparación con pares

La caída del petróleo (OIL) que siguió al anuncio del memorándum EE.UU.-Irán fue el detonante táctico del sector. LATAM subió 4% el 15 de junio, mientras Copa Holdings avanzó cerca de 2.5%, Aeromexico 3%, Volaris 5% y Azul casi 6%. Midiendo desde el 1 de junio, el Brent invertido acumuló una caída de 17.3%, que se traduce en 10.9% de retorno para American Airlines, 7.2% para United y 5.8% para LATAM. J.P. Morgan estimó en una nota que un movimiento de 10% en el precio del combustible jet implica una variación promedio del 8% en el EBITDAR de las aerolíneas del sector.

El menor retorno relativo de LATAM frente a sus pares norteamericanos refleja diferencias estructurales en la sensibilidad al combustible. Las aerolíneas estadounidenses, con una mayor proporción de sus costos directamente indexados al precio del jet fuel en dólares, tienen una reacción mecánica más pronunciada ante caídas del petróleo. LATAM, en cambio, ya incorporaba una mejora de márgenes sustancial antes del catalizador y su guía contemplaba precios de combustible significativamente superiores a los que el acuerdo implica: si el jet fuel se sostiene por debajo de los $170 por barril asumidos para el segundo y tercer trimestres, hay espacio directo para una revisión positiva de la guía sin cambio en la demanda.

Valoración y riesgos

El múltiplo de LATAM es uno de los más atractivos dentro de las aerolíneas de referencia de la región. El EV/EBITDA NTM se ubica en 5.05x al 15 de junio con un FCF yield de 13.2%, niveles que J.P. Morgan y Goldman Sachs señalan como punto de entrada relevante. El banco inició cobertura el 3 de junio con recomendación de sobreponderar y precio objetivo de $70, prefiriendo a LATAM por sobre Copa dentro de la cobertura latinoamericana, citando mayor impulso de resultados y balance más liviano. Goldman Sachs elevó su precio objetivo a $72.60 desde $63.40 en mayo, argumentando que la capacidad de trasladar el alza del combustible a las tarifas reduce el impacto en márgenes respecto a sus pares, con especial respaldo en su posicionamiento en segmentos de mayor ingreso en Latinoamérica.

El memorándum entre EE.UU. e Irán todavía no ha sido firmado, con la ceremonia prevista en Ginebra el viernes, y varios analistas señalan que la posición de Israel es el principal obstáculo para que el acuerdo sea operativo. El Ministro de Defensa israelí indicó que no retirará sus tropas de Líbano, Gaza y Siria, condición que figura en el MoU como requisito iraní no negociable. Incluso si la firma se concreta, la normalización del tráfico por el estrecho será gradual, dado que compañías aseguradoras no han modificado sus restricciones por la presencia de minas y operadores como Maersk señalaron que sus operaciones en Medio Oriente no cambiarán en el corto plazo. J.P. Morgan anticipa que el segundo trimestre de 2026 será el más débil del año para las aerolíneas, dado que la mayor parte de los pasajes se vendió antes del conflicto a precios que no incorporaban los niveles actuales del combustible.

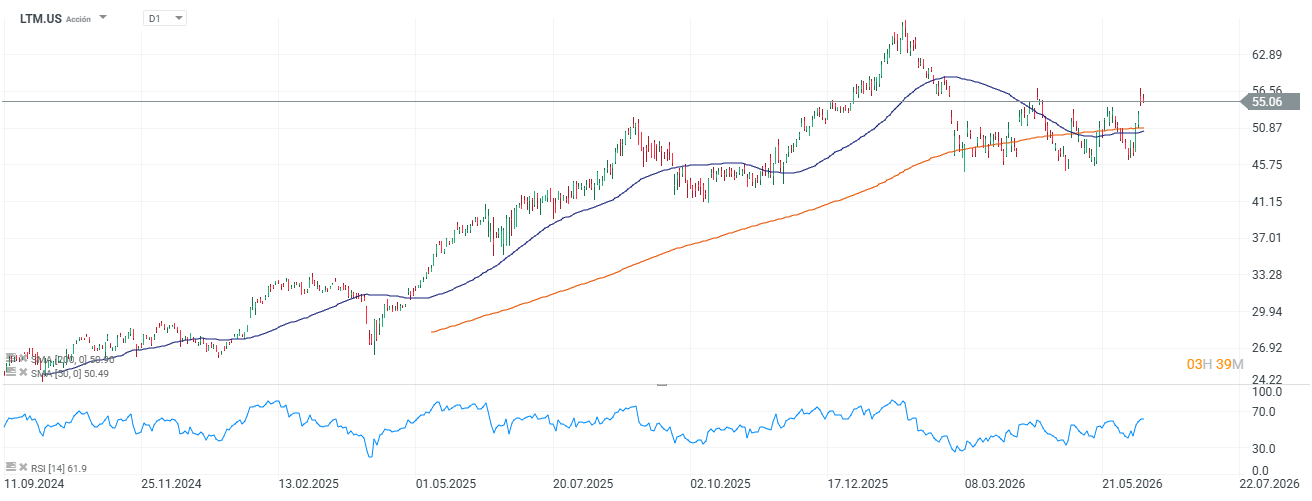

Las acciones de Latam (LTM.US) acumulan cerca de +2.9% en lo que va del año de 2026. Fuente: xStation5.

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.