- El S&P 500 superó los 7.000 puntos por primera vez.

- La inflación de marzo llegó en línea con el consenso pero con una divergencia crítica.

- Estacionalmente, el mercado está consumiendo el mejor mes del año: abril tiene una frecuencia de ganancias del 65%.

- El S&P 500 superó los 7.000 puntos por primera vez.

- La inflación de marzo llegó en línea con el consenso pero con una divergencia crítica.

- Estacionalmente, el mercado está consumiendo el mejor mes del año: abril tiene una frecuencia de ganancias del 65%.

El S&P 500 cerró por encima de los 7.000 puntos por primera vez en su historia el miércoles. El MSCI All Country World Index encadenó diez sesiones consecutivas de ganancias hasta máximos históricos. El Nikkei subió un 2,4%. El mercado taiwanés superó en capitalización al británico por primera vez. Todo eso ocurrió mientras el bloqueo naval del Estrecho de Ormuz entraba en su cuarto día activo, la IEA proyectaba la primera caída de demanda global de petróleo desde 2020 y el FMI advertía en sus reuniones de primavera en Washington que los inversores están subestimando el daño económico del conflicto.

El FMI y el Banco Mundial llevan dos días repitiendo que lo que los mercados están viendo es la punta del iceberg y el mercado los ha ignorado completamente. La pregunta relevante es qué combinación de factores lo sostiene el rally actual y cuáles de esos factores pueden revertirse en las próximas semanas.

Lo que el mercado descuenta

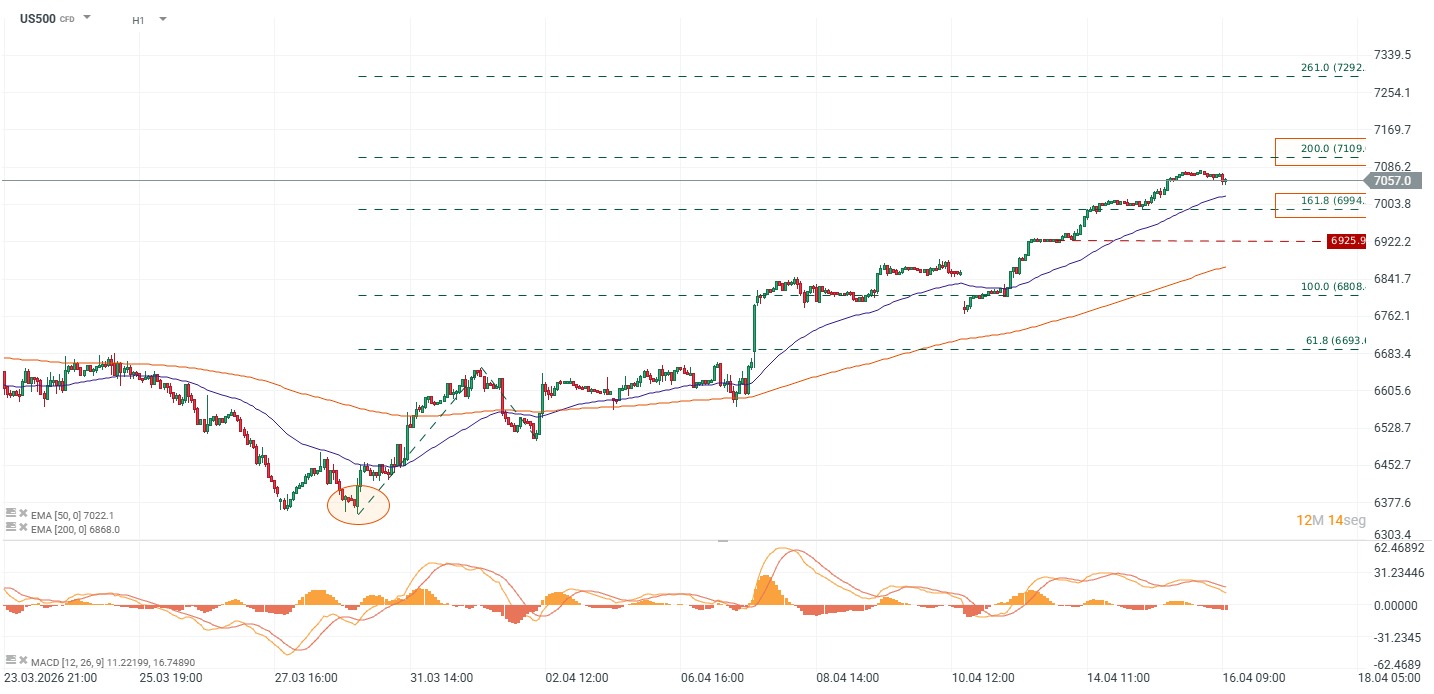

El rally desde los mínimos del conflicto en torno a los 6.380 puntos ha sido de algo más del 10% en menos de tres semanas. Técnicamente, el US500 H1 documenta una estructura en que el precio ha superado todos los niveles de Fibonacci relevantes, el 61.8% en 6.693, el 100% en 6.808 y el 161.8% en 6.994, y cotiza actualmente entre el 161.8% y el 200% en 7.109, con las EMAs de 50 y 200 periodos en 7.022 y 6.868 respectivamente actuando como soporte dinámico. El MACD positivo confirma momentum alcista sostenido. El siguiente objetivo técnico relevante es el 200% de Fibonacci en 7.109, y más allá el 261% en 7.292 en un escenario de resolución del conflicto.

Fuente: xStation5.

Hay una perspectiva de que EE.UU. e Irán están considerando una extensión del alto el fuego de dos semanas más allá del vencimiento del martes, ninguno de los dos quiere reanudar los combates según fuentes cercanas a las conversaciones. Junto a eso, el IPC subyacente de marzo del +0,2% mensual, por debajo de las estimaciones de +0,3%, permite a la Fed seguir argumentando que el shock inflacionario es energético y transitorio. Además, la temporada de resultados del primer trimestre ha mostrado que las empresas tienen más resiliencia de la que el mercado temía en plena guerra.

Lo que el mercado no está descontando es la advertencia del ministro de finanzas de Qatar, Ali bin Ahmed Al Kuwari, en las reuniones del FMI que argumentó que "Lo que estamos viendo es la punta del iceberg".

El FMI y el Banco Mundial señalan que incluso con una paz negociada esta semana, los costos estructurales del conflicto, rutas comerciales más largas, primas de seguro marítimo elevadas, infraestructura energética dañada en el Golfo que tardará años en recuperarse, seguirán pesando sobre el crecimiento global durante trimestres. Qatar, cuya planta Ras Laffan produce una quinta parte del GNL mundial, advirtió que tardará hasta cinco años en recuperar su capacidad exportadora completa, o sea, ese daño no desaparece con un acuerdo.

La inflación

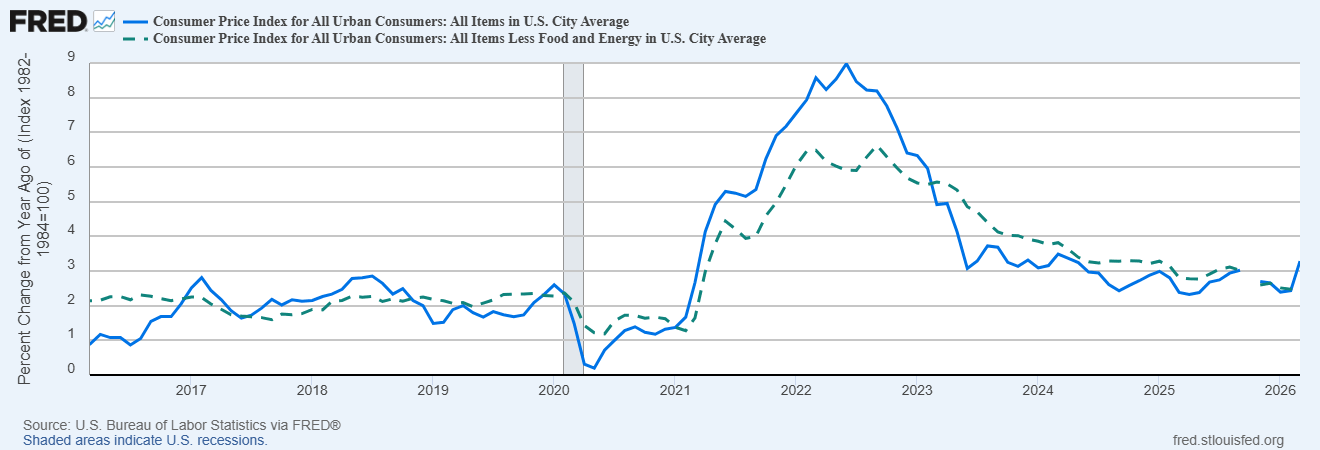

El IPC de marzo llegó exactamente donde el consenso esperaba, +3,3% interanual desde el 2,4% de febrero, la mayor tasa desde mayo de 2024. El dato mensual del +0,9% fue el mayor desde junio de 2022. El componente de gasolina subió un 21,2% mensual, la mayor variación en un mes desde al menos 1957 según datos de Pantheon Macroeconomics. Todo eso era esperado y el mercado lo procesó sin dificultad.

Fuente: BLS, FRED.

Lo que importa para la Fed y para los múltiplos de valoración no es la inflación general, es la subyacente. El IPC subyacente subió solo un +0,2% mensual, por debajo de las estimaciones de +0,3%, con una tasa anual del 2,6% también por debajo del consenso de 2,7%. El subíndice de vivienda se estabilizó en el 3% y los precios de vehículos usados siguieron cayendo. Mientras el shock energético no contamine la inflación subyacente, la Fed puede mantener su postura de espera con los tipos en el 3,5%-3,75%, y los recortes que el mercado tiene parcialmente descontados para el segundo semestre siguen siendo posibles.

El IPP de marzo añadió la confirmación al subir un +4,0% interanual frente al +4,6% esperado, la mayor tasa desde febrero de 2023 pero sorprendiendo positivamente al consenso. La combinación de un CPI y un PPI que llegaron por debajo de las estimaciones en el componente subyacente es el mejor argumento disponible para sostener la narrativa de inflación transitoria que el mercado necesita para seguir subiendo.

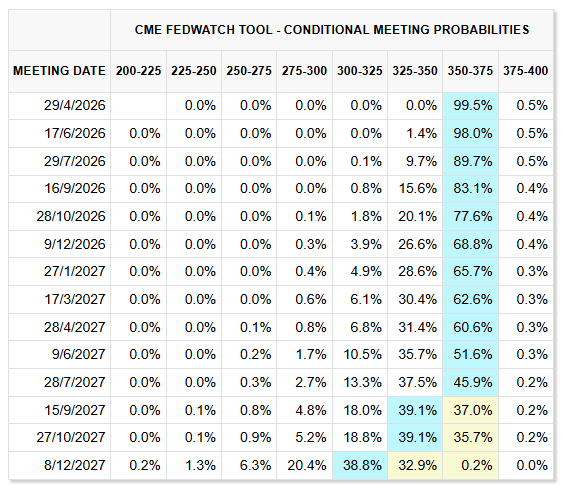

Tabla de expectativas de recortes de la Fed. Fuente: CME Group.

Las actas del FOMC de marzo apuntaron que la mayoría de los miembros señaló que los riesgos al alza para la inflación y a la baja para el empleo habían aumentado, y algunos miembros abrieron la puerta a subidas de tasas si la inflación persiste por encima del objetivo. El mercado procesó esas actas sin gran impacto porque el dato de empleo de marzo fue sólido, 178.000 empleos frente a los 60.000 esperados, el mayor desde diciembre de 2024, y porque el contexto del mercado laboral no sugiere deterioro inminente.

La estacionalidad que ayuda y el límite que se acerca

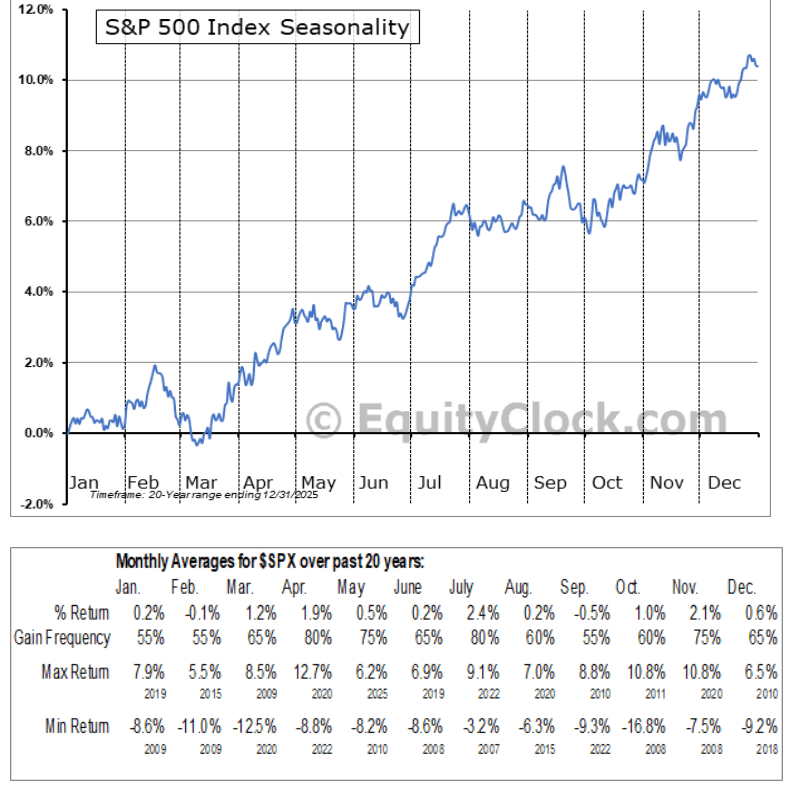

La tabla de promedios mensuales del S&P 500 (US500) en los últimos 20 años coloca a abril como el mejor mes del año con una media del +1,9% y una frecuencia de ganancias del 65%. El mes ya acumula más del doble de esa media en sus primeras dos semanas, lo que significa que el colchón estacional se ha reducido significativamente. El mercado ha consumido el recorrido estacional previsto para todo el mes en la mitad del tiempo, impulsado por el rebote del alto el fuego y la sorpresa positiva en los datos de inflación subyacente.

Fuente: Equity Clock.

Lo que viene después es más exigente, una vez que mayo tiene una media del +0,5% con solo el 57% de años positivos, el "Sell in May" (vender mayo) es una de las anomalías estacionales más documentadas del mercado americano. El semestre mayo-octubre tiene desde 1950 una media de +1,4% frente al +5,9% del semestre noviembre-abril que se cierra este mes. Si el mercado no consolida las ganancias actuales con confirmaciones geopolíticas concretas, una extensión del alto el fuego antes del martes, señales reales de reapertura del Estrecho de Ormuz, mayo arrancará con valuaciones más exigentes y un viento estacional que históricamente no acompaña.

Los riesgos que el rally no ha eliminado

El ceasefire expira el 22 de abril. EE.UU. e Irán están considerando una extensión de dos semanas pero no han confirmado nada. El bloqueo naval sigue activo, solo cuatro barcos transitaron el Estrecho el lunes, y el Dated Brent físico sigue cotizando por encima de los 120 dólares, señal de que la escasez de barriles reales no ha desaparecido con la diplomacia. Irán advirtió el jueves que si el bloqueo continúa, sus fuerzas armadas "no permitirán que ninguna exportación o importación continúe en el Golfo Pérsico, el Mar de Omán o el Mar Rojo".

La experta de Control Risks, Sorana Parvulescu, articuló que "Existe la posibilidad de que el conflicto se convierta en una guerra congelada. Eso es cada vez más factible porque no hay una buena opción militar sobre la mesa para EE.UU. y porque el acuerdo probablemente resultará más difícil de lo que parece".

El veterano estratega Ed Yardeni resumió la lógica del mercado desde el otro lado, en que "La historia muestra que las crisis geopolíticas resultan ser grandes oportunidades de compra. Esa es la situación en la que estamos ahora mismo, donde los inversores están mirando más allá de la guerra". Ambas posturas tienen fundamento histórico, la diferencia entre ellas es el horizonte temporal, y el mercado, como siempre, está apostando por el más corto.

🔴ANÁLISIS INTRADAY DE MERCADOS (05.08.2026)

Claves del día: Nasdaq, petróleo y oro en foco (05.08.2026)

El ORO apunta a los US$4.200 🟡

Arista Networks supera las expectativas y brinda un nuevo respaldo al ciclo de inversión en IA.

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.