- El bloqueo naval estadounidense del Estrecho de Ormuz es la escalada más significativa desde el inicio del conflicto, cortando la única vía de exportación de crudo iraní que había permanecido activa durante la guerra y eliminando los aproximadamente 1,7 millones de barriles diarios que Irán seguía exportando.

- El mercado sigue descontando un conflicto corto con futuros de diciembre en torno a los 80 dólares, pero esa expectativa enfrenta su mayor desafío hasta ahora: Irán no tiene incentivos para ceder rápido y el ceasefire de dos semanas expira el 22 de abril sin acuerdo a la vista.

- Un petróleo sostenido a 150 dólares durante cuatro meses empujaría la economía global hacia una recesión, según Oxford Economics, con la inflación global superando el 7% anualizado y la Fed atrapada sin margen para recortar ni para subir de forma agresiva.

- El bloqueo naval estadounidense del Estrecho de Ormuz es la escalada más significativa desde el inicio del conflicto, cortando la única vía de exportación de crudo iraní que había permanecido activa durante la guerra y eliminando los aproximadamente 1,7 millones de barriles diarios que Irán seguía exportando.

- El mercado sigue descontando un conflicto corto con futuros de diciembre en torno a los 80 dólares, pero esa expectativa enfrenta su mayor desafío hasta ahora: Irán no tiene incentivos para ceder rápido y el ceasefire de dos semanas expira el 22 de abril sin acuerdo a la vista.

- Un petróleo sostenido a 150 dólares durante cuatro meses empujaría la economía global hacia una recesión, según Oxford Economics, con la inflación global superando el 7% anualizado y la Fed atrapada sin margen para recortar ni para subir de forma agresiva.

El fin de semana del 12 de abril las conversaciones de paz en Islamabad entre representantes estadounidenses e iraníes, medidas por Pakistán, se rompieron después de 21 horas de negociaciones sin acuerdo. La distancia entre las partes era mayor de lo que los mercados habían anticipado, Irán exigía el fin permanente de la guerra, el levantamiento de todas las sanciones, reparaciones de guerra y soberanía sobre el Estrecho de Ormuz. EE.UU. no aceptó.

Trump respondió con el anuncio del bloqueo naval de toda la costa iraní efectivo desde las 10 a.m. del lunes. El ceasefire de dos semanas acordado el 8 de abril expira el 22 de abril y ahora llega a ese vencimiento con el conflicto en su punto de mayor escalada desde el inicio.

Lo que el bloqueo cambia y lo que no

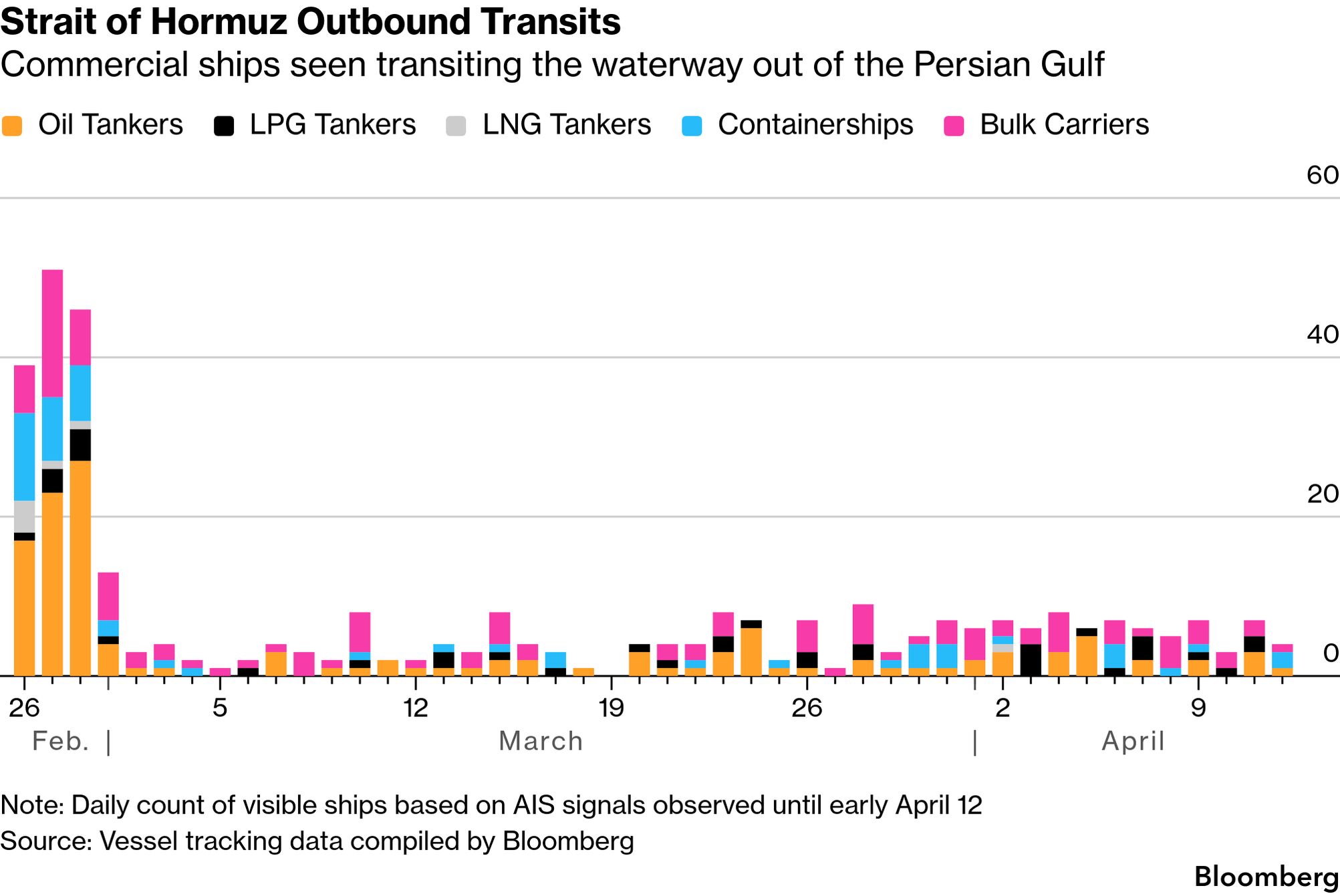

Hasta el domingo, la guerra había paralizado el tráfico de tanqueros a través del Estrecho de Ormuz pero Irán seguía exportando aproximadamente 1,7 millones de barriles diarios de crudo utilizando rutas con bandera de países no hostiles y cobrando peajes de entre 1 y 2 millones de dólares por tanquero. Ese flujo era la única fuente de ingresos energéticos que Teherán mantenía activa y, paradójicamente, uno de los pocos elementos que seguía aportando cierto petróleo al mercado global.

Fuente: Bloomberg.

El bloqueo naval cambia ese equilibrio de forma directa. Si EE.UU. intercepta y captura los cargamentos iraníes en el Mar de Arabia y el Golfo de Omán, Irán pierde esos ingresos. Pero la ecuación para el mercado global tampoco mejora, porque el crudo que deja de salir de Irán no llega a ningún otro destino. El mercado estaba ya operando con un déficit estimado de entre 8 y 12 millones de barriles diarios respecto a la demanda normal. Perder los 1,7 millones iraníes amplía ese déficit sin aportación compensatoria.

Irán respondió con sus fuerzas armadas declarando que la seguridad de los puertos del Golfo Pérsico es para todos o para nadie, amenazando con atacar las infraestructuras portuarias de los países de la región si sus propios puertos son objetivo. Arabia Saudí, que acababa de restaurar la capacidad plena del oleoducto Este-Oeste hacia el Mar Rojo, es el objetivo geográfico más obvio de esa amenaza.

Los tres escenarios y sus implicaciones para el crudo

El precio spot del Brent cotiza hoy en torno a los 100 dólares por barril, con el WTI cerca de los 102 dólares. Pero hay una brecha extraordinaria entre los futuros y la realidad física, el Dated Brent físico cotizaba la semana pasada a más de 140 dólares, más de 30 dólares por encima del futuro, y algunos cargamentos específicos se negociaban con primas de 20 dólares sobre ese benchmark. Esa brecha es debido a una escasez real de barriles disponibles para entrega inmediata.

El escenario base que el mercado de futuros sigue descontando es una resolución del conflicto en las próximas semanas, con el crudo de diciembre cotizando cerca de los 80 dólares. Ese escenario requiere que el bloqueo naval resulte ser un instrumento de negociación más que una acción militar sostenida, y que Irán ceda a algún tipo de acuerdo sobre el Estrecho de Ormuz antes del 22 de abril.

El escenario intermedio contempla un conflicto que se prolonga hasta mayo o junio con el bloqueo activo pero sin escalada adicional de ataques sobre infraestructura. En ese caso, la destrucción de demanda se vuelve inevitable, los países menos desarrollados empiezan a racionar combustible, las aerolíneas recortan vuelos adicionales y la presión sobre el petróleo empuja el precio spot hacia los 130-140 dólares. Para ese nivel, la inflación global podría superar el 6% y varias economías europeas entrarían en recesión técnica.

El escenario adverso combina la prolongación del conflicto con ataques iranís a la infraestructura portuaria del Golfo. Si Arabia Saudí ve comprometido su oleoducto Este-Oeste o si los puertos de los Emiratos son atacados, el mercado estaría operando con entre 15 y 20 millones de barriles diarios fuera del circuito global. En ese escenario, el Brent tiene camino hacia los 150 dólares en el mercado de futuros y hacia los 180-200 dólares en el mercado físico. Para ese nivel, Oxford Economics proyecta que el impacto sobre el PIB global equivaldría a restar entre 2 y 3 puntos porcentuales al crecimiento de 2026, empujando a Europa y partes de Asia a una recesión clara y poniendo a EE.UU. en zona de contracción.

Por qué Irán no tiene incentivos para ceder pronto

Irán fue atacado el verano pasado durante doce días y atacado de nuevo el 28 de febrero en medio de negociaciones. La lección que el régimen extrae de esa secuencia es la de que si cede sin extraer consecuencias económicas severas para Estados Unidos, el riesgo de un tercer ataque en seis o doce meses es real. Su única palanca de disuasión real es el Estrecho de Ormuz y la amenaza creíble de atacar infraestructura energética regional.

Esa lógica implica que Irán seguirá maximizando el costo económico para EE.UU. y sus aliados el tiempo máximo que le sea posible, independientemente de los daños que recibe su propia infraestructura. Las negociaciones de Islamabad lo confirman: las demandas iranís eran lo suficientemente maximalistas como para ser incompatibles con cualquier acuerdo rápido. El régimen no tiene elecciones en noviembre. Trump sí.

La trampa de la Fed y el dólar

El bloqueo naval empuja el crudo al alza y el dólar también. Esa apreciación simultánea del dólar y el petróleo es el escenario macroeconómico más difícil para los mercados emergentes, importadores de energía que pagan en dólares y ven cómo su moneda se deprecia al mismo tiempo que sus facturas energéticas suben.

Para la Fed, el bloqueo naval añade presión inflacionaria justo cuando el IPC de marzo del viernes se espera en el 3,4% interanual. Un crudo sostenido entre 100 y 150 dólares empuja ese dato hacia el 4% en abril y potencialmente hacia el 5% en mayo. La trampa es la misma que ha definido todo el período del conflicto, subir tasas de interés para combatir una inflación de oferta generaría daño adicional al crecimiento, pero no hacer nada arriesga el desanclaje de expectativas que la Fed teme desde el inicio del conflicto.

El bloqueo naval es una mejor opción para la economía global que un renovado asalto a la infraestructura energética, pero si las condiciones empeoran, el dólar tiene más recorrido alcista. El riesgo de que el conflicto evolucione hacia ataques adicionales a infraestructura es lo que mantiene el mercado en modo defensivo esta semana, con la temporada de resultados corporativos arrancando en el mismo momento en que la geopolítica vuelve a dominar cada titular.

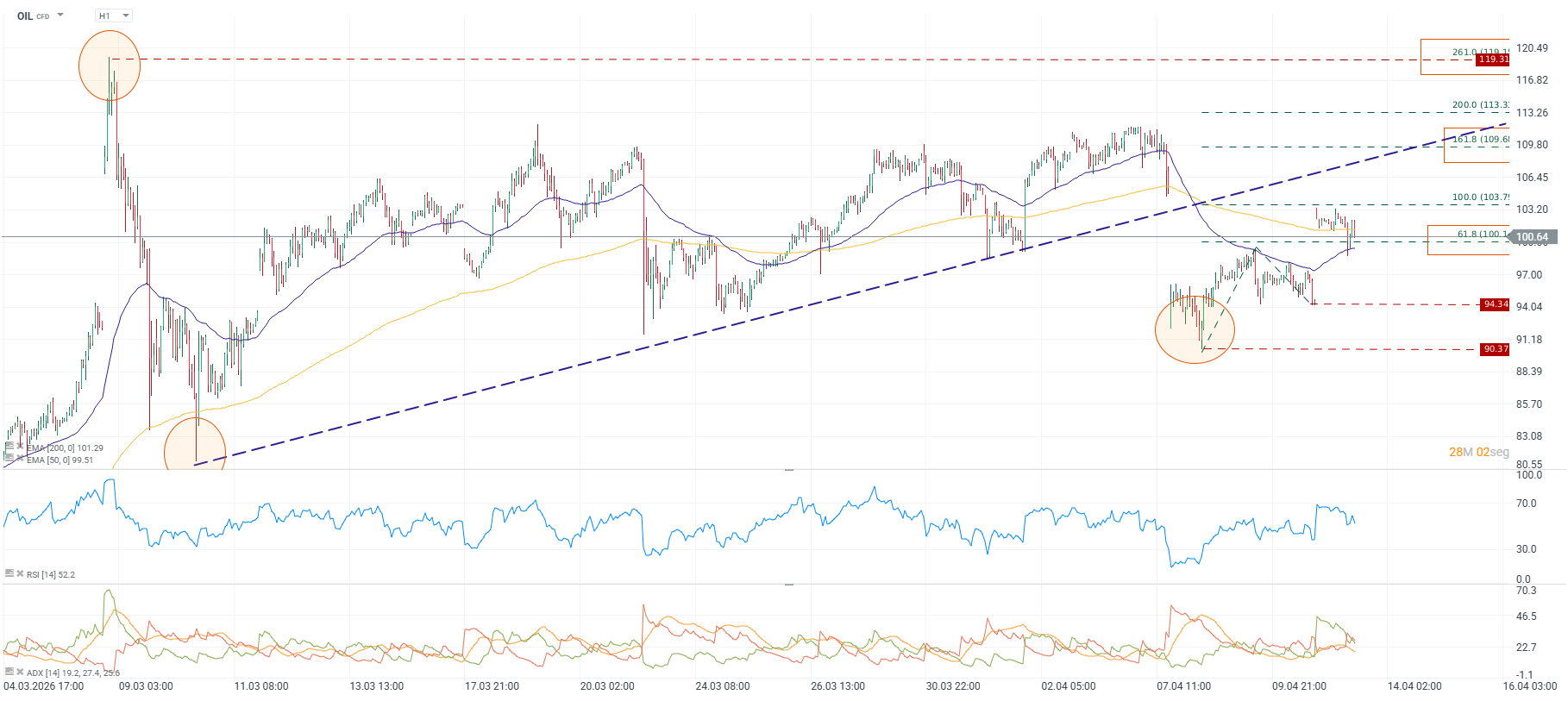

Análisis técnico

El precio cotiza en 100,64 dólares, atrapado entre la EMA 200, que actúa como resistencia dinámica, y la EMA 50 como soporte inmediato. El RSI es neutral y el ADX con el DI+ en 27,4 levemente por encima del DI- en 25,6 confirma una tendencia alcista débil pero presente.

La estructura de Fibonacci trazada desde el mínimo del canal alcista hasta el máximo del conflicto ofrece la hoja de ruta técnica más clara. El nivel del 61,8% en 100,10 es donde cotiza el precio actualmente, actuando como primer soporte tras la caída desde los máximos del alto el fuego en torno a 109 dólares. El círculo naranja en el extremo derecho del gráfico marca el mínimo de 90,37 dólares alcanzado tras el anuncio del ceasefire el 8 de abril, un suelo técnico relevante que el mercado testó y mantuvo.

Fuente: xStation5.

En el escenario alcista, si el bloqueo naval se mantiene y las negociaciones no avanzan, el crudo buscaría superar la EMA 200 para atacar el nivel del 100% de Fibonacci en 103,75 y posteriormente el 161,8% en 109,60. Una ruptura sostenida de ese nivel abriría el camino hacia el 200% en 113,35 y eventualmente hacia el 261% en 119,31, el máximo registrado al inicio del conflicto.

En el escenario bajista, señales de negociación entre Washington y Teherán o una moderación del bloqueo naval empujarían al Brent a perder la EMA 50, con soporte siguiente en 94,34 dólares y objetivo de caída en el mínimo del ceasefire de 90,37 dólares en caso de un acuerdo más concreto. Por debajo de ese nivel, el mercado comenzaría a descontar una resolución del conflicto con reapertura gradual del Estrecho de Ormuz, lo que abriría la puerta a la normalización de precios que los futuros de diciembre en torno a los 80 dólares ya contemplan.

_________________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.