- Kast anunció su reforma económica flagship con la rebaja del impuesto corporativo del 27% al 23% como eje central.

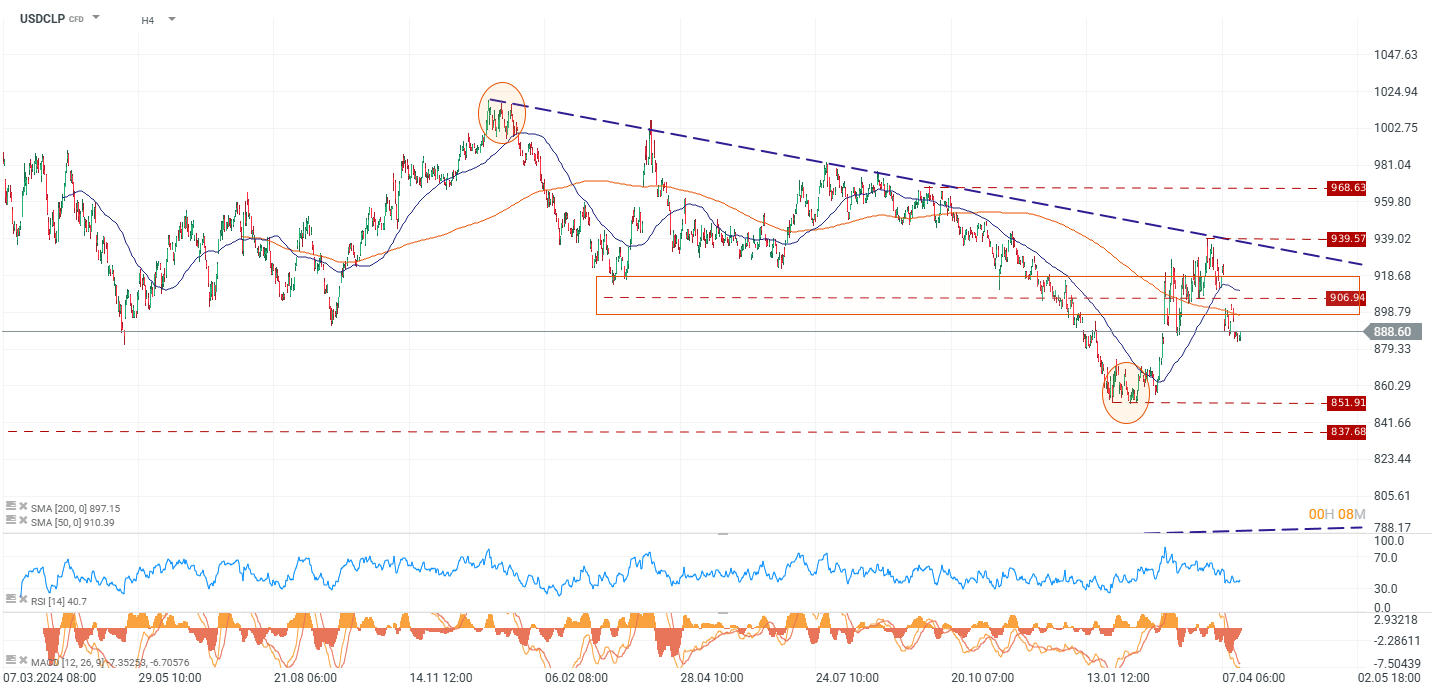

- El USDCLP cotiza en 888,60 dentro de un canal bajista estructural desde los máximos de 1.020 de febrero.

- El riesgo principal para el peso no es el plan de Kast sino su viabilidad legislativa.

- Kast anunció su reforma económica flagship con la rebaja del impuesto corporativo del 27% al 23% como eje central.

- El USDCLP cotiza en 888,60 dentro de un canal bajista estructural desde los máximos de 1.020 de febrero.

- El riesgo principal para el peso no es el plan de Kast sino su viabilidad legislativa.

El miércoles por la noche, en su primera cadena nacional desde que asumió el 11 de marzo, el presidente José Antonio Kast presentó el proyecto de ley de reconstrucción y desarrollo económico que es el núcleo de su agenda económica. Más de 40 medidas organizadas en cinco ejes, con la rebaja gradual del impuesto corporativo del 27% al 23% como titular y un discurso que apuntó directamente al diagnóstico que llevó a su coalición al poder de que Chile lleva doce años creciendo por debajo de su potencial y necesita reformas estructurales para volver al 4% anual.

Para el mercado cambiario, la pregunta relevante es si ese anuncio tiene suficiente credibilidad legislativa y económica para añadir un nuevo catalizador apreciador sobre un peso chileno que ya venía fortaleciéndose por razones externas.

El contenido del plan

El punto más relevante para los mercados financieros es la rebaja corporativa, porque Chile tiene actualmente el impuesto de primera categoría más alto de su historia, y la propuesta de llevarlo gradualmente al 23% en cuatro años, el nivel más competitivo de las últimas dos décadas según el gobierno, está diseñada para atraer inversión extranjera directa y repatriar capitales que salieron durante el ciclo político anterior.

El mecanismo de repatriación mira a una ventana de doce meses para traer capitales desde el exterior pagando un impuesto único del 7%, condicionado a que se mantengan invirtiendo en el país.

El crédito tributario por pago de remuneraciones, el segundo punto principal, inyectaría 1.400 millones de dólares anuales al sector productivo y beneficiaría a 235.000 pymes. La reducción de la permisología acortaría los plazos de los estudios de impacto ambiental y limitaría las medidas precautorias que paralizan proyectos ya aprobados. La exención transitoria de IVA a la venta de viviendas nuevas apuntaría a recuperar 180.000 empleos en construcción.

Para el peso chileno (USDCLP), esa señal tiene valor real pero con algunas observaciones importantes. Chile es el mayor productor mundial de cobre y cualquier mejora en las perspectivas de inversión en minería, que es donde la reducción de permisología tiene mayor impacto potencial, se traduce en mayores flujos de divisas a mediano plazo. La repatriación de capitales, si se materializa, genera flujos compradores de pesos directos en el corto plazo. Y la rebaja corporativa, si pasa el Congreso, mejora el diferencial de atractivo de Chile frente a otros destinos de inversión en la región.

El dólar en Chile

El gráfico H4 del USDCLP documenta una directriz bajista estructural que comenzó en los máximos de febrero en torno a los 1.020 pesos por dólar y ha llevado el tipo de cambio hasta los 888,60 actuales, una apreciación del peso chileno de más del 13% en menos de dos meses. Esa apreciación no fue impulsada por el plan de Kast sino por factores externos.

El alto el fuego con Irán redujo la aversión al riesgo global y favoreció a las monedas emergentes en general. China reportó un crecimiento del PIB mejor de lo esperado en el primer trimestre, lo que sostuvo la demanda industrial y el precio del cobre, el principal driver estructural del peso chileno dado que Chile es el mayor productor mundial del metal. Y el diferencial de tasas respecto al dólar mantiene el atractivo del carry en el peso chile (USDCLP). Los tres factores operaron en la misma dirección y explican la magnitud del movimiento sin necesidad de atribuirlo al conflicto energético en el Golfo, que afecta al petróleo pero no de forma directa al cobre.

La estructura técnica actual es bajista para el dólar, con la SMA 200 y la SMA 50 están por encima del precio, actuando como resistencias dinámicas. El RSI confirma momentum bajista para el dólar y el MACD negativo refuerza esa lectura. El precio está consolidando en la zona de los 888-906 pesos, con la banda naranja horizontal en 906,94 como primera resistencia relevante.

En el escenario alcista para el peso, apreciación adicional del USDCLP, una aprobación progresiva del paquete de Kast en el Congreso combinada con una reapertura efectiva del Estrecho de Ormuz que estabilice el precio del cobre por encima de los 4,5 dólares por libra abriría el camino hacia los soportes de 851,91 y potencialmente 837,68. Ese nivel representaría una apreciación total del peso de casi el 18% desde los máximos de febrero.

En el escenario bajista para el peso, depreciación del USDCLP, un fracaso legislativo del plan de Kast, una rebaja adicional del rating soberano chileno o una reversión del optimismo sobre el alto el fuego con Irán que volviera a presionar las materias primas a la baja podrían empujar el USDCLP de vuelta hacia la resistencia de 906,94 y posteriormente hacia 939,57. El nivel de 968,63 sería el techo del escenario de reversión total del canal bajista.

El riesgo

El problema concreto del plan de Kast no es su contenido, es su viabilidad. El gobierno no tiene mayoría clara en ninguna de las dos cámaras, 76 de 155 escaños en la Cámara y 25 de 50 en el Senado. La popularidad del presidente cayó del 50% al 36% en apenas tres semanas tras el alza de combustibles por el conflicto con Irán, una caída que lo deja más vulnerable para negociar concesiones. Solo el 28% de los encuestados apoyaba bajar los impuestos a las grandes corporaciones como vía para crecer.

El precedente del gobierno Boric es relevante, porque su reforma tributaria también fue ambiciosa y también llegó al Congreso con urgencia, y fue rechazada de forma contundente temprano en su mandato, dejando a la administración debilitada durante meses. Kast tiene una coalición más afín a las reformas pro-mercado que Boric, pero la falta de mayorías claras implica negociaciones que habitualmente diluyen los proyectos y alargan los plazos.

Para el peso chileno, la lectura más honesta es que el plan de Kast puede añadir un componente de prima política positiva si avanza con solidez en el Congreso, pero que el driver principal del tipo de cambio en las próximas semanas seguirá siendo externo. El precio del cobre, la resolución del conflicto con Irán y la dirección del dólar global. La política doméstica chilena es un factor de soporte potencial, no el catalizador principal.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.