- Los bancos centrales están frenando, no rompiendo, el mercado alcista. La Fed, el BCE y el Banco de Japón han adoptado posturas más restrictivas, elevando el costo del capital y reduciendo el margen para valoraciones elevadas, pero mientras los beneficios corporativos y la inversión en inteligencia artificial sigan creciendo, el ciclo alcista conserva soporte.

- La verdadera amenaza no son las tasas por sí solas, sino la combinación de tasas altas, dólar fuerte y deterioro de beneficios. Un entorno de rendimientos reales elevados presiona especialmente a las acciones de crecimiento y a los mercados emergentes. El punto de inflexión llegaría si las empresas empiezan a revisar ganancias a la baja mientras los bancos centrales mantienen una postura agresiva.

- La IA y la fortaleza de los resultados empresariales siguen siendo la principal defensa del mercado. La tecnología continúa justificando gran parte de las valoraciones actuales gracias al crecimiento de ingresos y la inversión estructural. Sin embargo, en un entorno de dinero más caro, el mercado exigirá cada vez más resultados tangibles y menos promesas futuras.

- Los bancos centrales están frenando, no rompiendo, el mercado alcista. La Fed, el BCE y el Banco de Japón han adoptado posturas más restrictivas, elevando el costo del capital y reduciendo el margen para valoraciones elevadas, pero mientras los beneficios corporativos y la inversión en inteligencia artificial sigan creciendo, el ciclo alcista conserva soporte.

- La verdadera amenaza no son las tasas por sí solas, sino la combinación de tasas altas, dólar fuerte y deterioro de beneficios. Un entorno de rendimientos reales elevados presiona especialmente a las acciones de crecimiento y a los mercados emergentes. El punto de inflexión llegaría si las empresas empiezan a revisar ganancias a la baja mientras los bancos centrales mantienen una postura agresiva.

- La IA y la fortaleza de los resultados empresariales siguen siendo la principal defensa del mercado. La tecnología continúa justificando gran parte de las valoraciones actuales gracias al crecimiento de ingresos y la inversión estructural. Sin embargo, en un entorno de dinero más caro, el mercado exigirá cada vez más resultados tangibles y menos promesas futuras.

El mercado alcista no suele morir porque un banco central suba tasas una vez. Muere cuando el precio del dinero empieza a cambiar la conducta de todos: empresas que retrasan inversión, consumidores que frenan gasto, inversores que dejan de pagar múltiplos elevados y gestores que descubren, algo tarde, que el bono vuelve a competir con la bolsa. Esa es la pregunta importante ahora. No si la Fed, el BCE o el Banco de Japón pueden incomodar al mercado. Eso ya lo están haciendo. La pregunta es si pueden cambiar el régimen completo.

Fuente: xStation5

La respuesta corta sería esta: sí, pueden frenarlo, pero todavía no lo han roto. El mercado alcista sigue teniendo dos motores muy potentes, beneficios empresariales y la narrativa de inteligencia artificial. Mientras esos dos motores aguanten, las bolsas pueden resistir un entorno de bancos centrales más duros durante más tiempo de lo que parecería razonable. El problema es que el margen de error se está estrechando. Cuando el S&P 500 y el Nasdaq cotizan cerca de máximos, la complacencia se paga cara. No hace falta una recesión inmediata para provocar una corrección. A veces basta con que las tasas dejen de caer en las expectativas del mercado.

La Fed cambia el tono del mercado

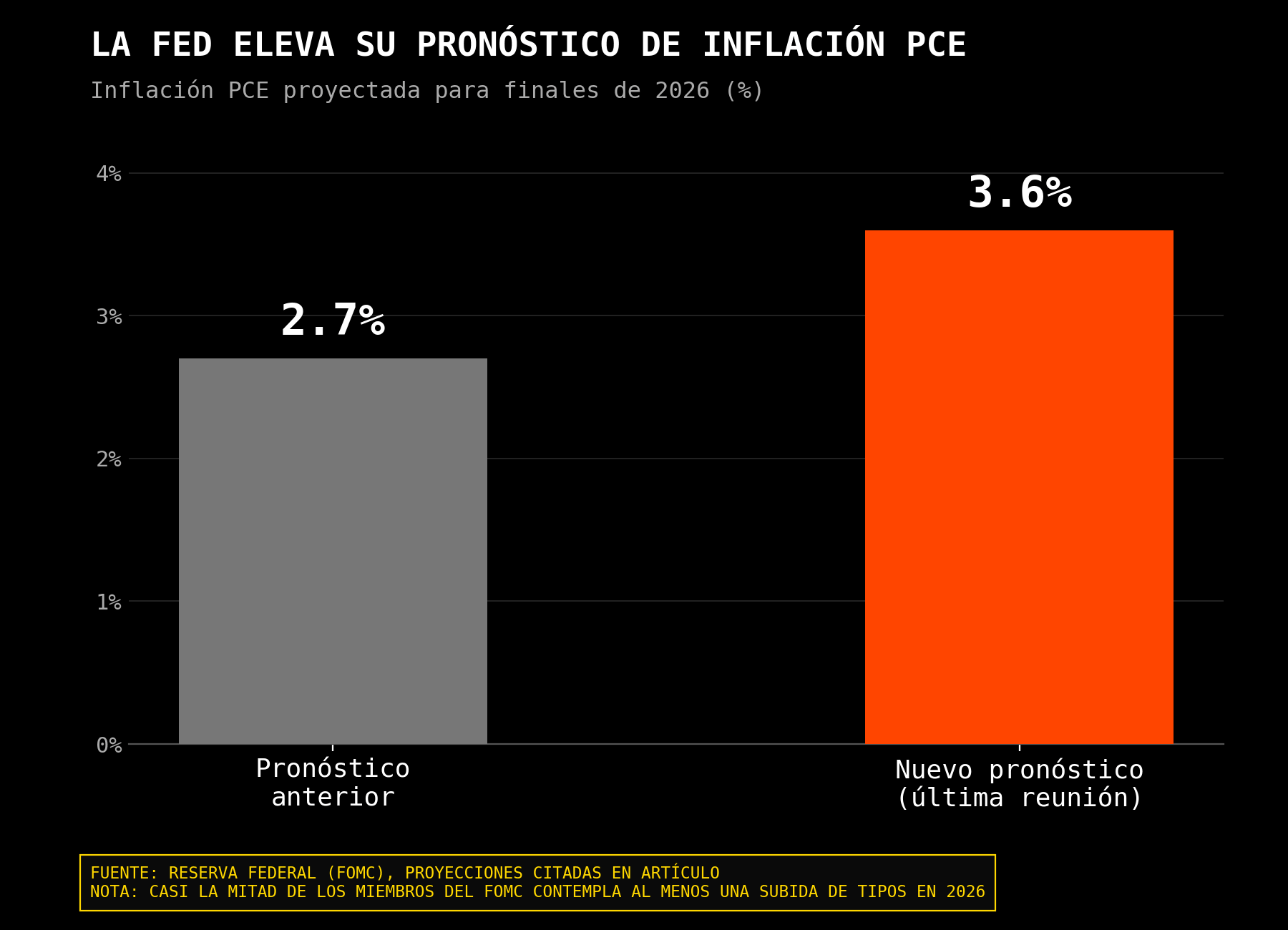

La Fed es el centro de todo. La última reunión cambió bastante el tono. El rango de los fondos federales se mantuvo en 3,50%-3,75%, pero el mensaje fue mucho más agresivo de lo que esperaba una parte del mercado. La inflación PCE prevista para finales de 2026 se elevó hasta el 3,6%, frente al 2,7% anterior, y casi la mitad de los miembros del FOMC ya contempla al menos una subida de tasas este año. Eso es un giro importante. Durante meses, el mercado discutía cuándo llegaría el primer recorte. Ahora tiene que volver a preguntarse si el siguiente movimiento podría ser una subida. Ese cambio no destruye automáticamente el rally, pero sí altera la valoración de todos los activos.

Goldman Sachs ya había advertido antes de esta reunión que la Fed probablemente no recortaría tasas este año. Su equipo de análisis retrasó sus previsiones de recortes hasta junio y diciembre de 2027, frente a expectativas anteriores más tempranas, apoyándose en un mercado laboral que sigue resistiendo y una inflación que no cae lo suficiente. El dato que da Goldman es bastante claro: espera que la tasa de desempleo estadounidense suba solo ligeramente, del 4,3% en mayo al 4,4% este año. Dicho de otro modo, no ve una economía lo bastante débil como para obligar a la Fed a rescatar al mercado. Y eso cambia la psicología de los inversores.

Europa tampoco tiene margen para relajarse

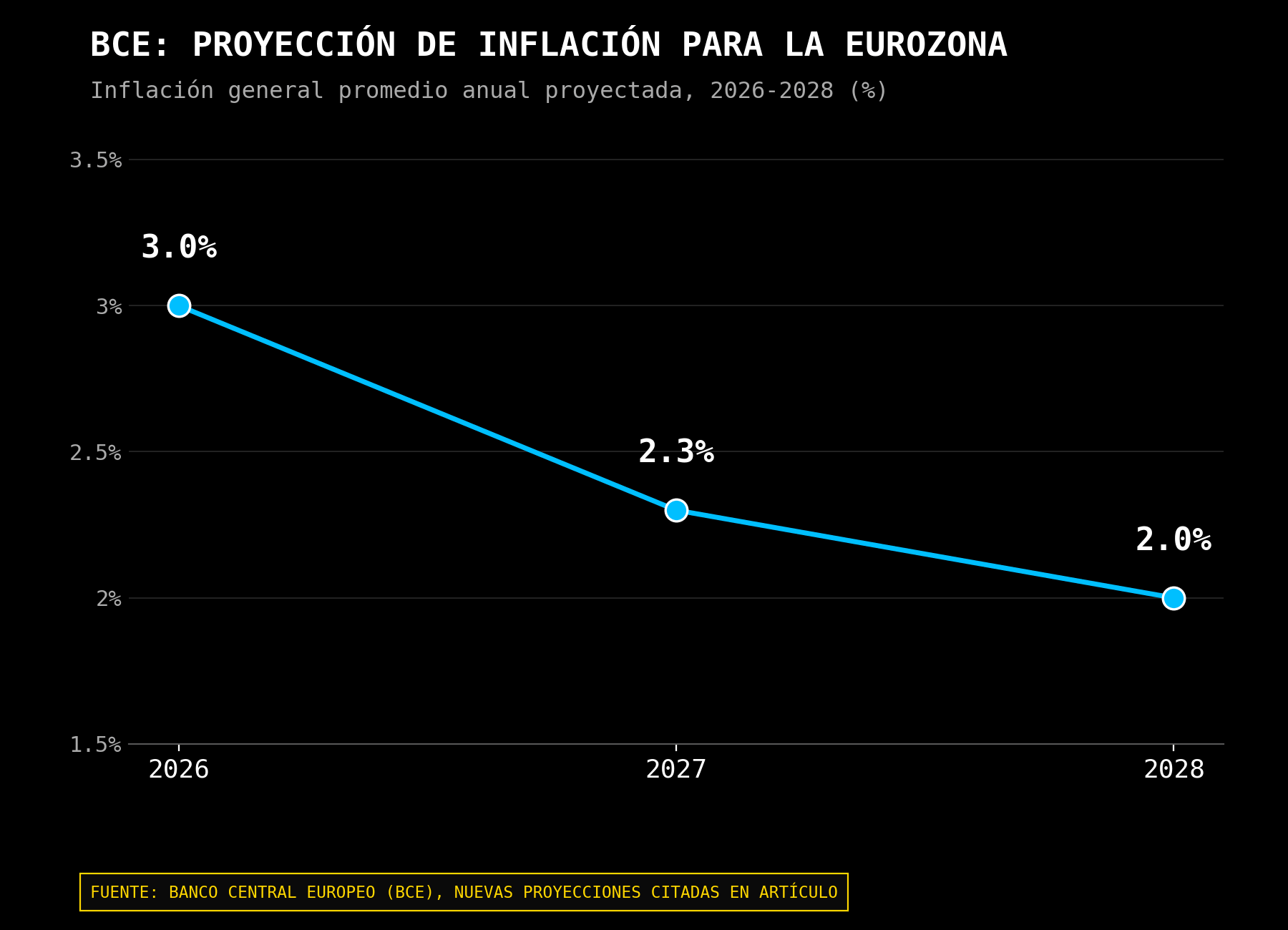

El segundo foco está en Europa. El BCE también se ha movido hacia un tono más restrictivo. En sus nuevas proyecciones, el banco central espera que la inflación general de la eurozona promedie 3,0% en 2026, 2,3% en 2027 y 2,0% en 2028. Además, revisó al alza sus previsiones de inflación para 2026 y 2027 por el mayor costo de la energía y su transmisión a alimentos, bienes y servicios. Eso significa que Europa tampoco puede permitirse un discurso demasiado relajado. La inflación vuelve a ser una piedra en el zapato justo cuando el crecimiento no está precisamente holgado. Para la bolsa europea, esto es importante porque muchas compañías cíclicas necesitan energía más barata, financiación estable y un consumidor que no llegue agotado a final de mes.

Japón abandona la era de las tasas ultrabajas

El tercer caso es Japón, y quizá sea el más simbólico. Durante décadas, Japón fue el país donde las tasas no subían nunca o subían tan poco que apenas afectaban. Eso se acabó. El Banco de Japón ha elevado las tasas al 1%, el nivel más alto en 31 años, y sus responsables ya señalan que podrían continuar las subidas si la inflación supera el objetivo del 2%. El yen débil, la energía y la presión de salarios están obligando al banco central japonés a actuar con más firmeza. Esto importa mucho porque Japón ha sido durante años una fuente de financiación barata para el mundo. Si el yen deja de ser tan barato y el carry trade empieza a perder atractivo, puede haber efectos fuera de Japón.

El verdadero punto de ruptura para las bolsas

Entonces, ¿dónde está el punto de ruptura para las bolsas? Probablemente no en una subida aislada, sino en la combinación de tres factores: rendimientos reales más altos, dólar más fuerte y revisiones a la baja de beneficios. Si solo suben los tasas, pero los beneficios siguen fuertes, el mercado puede aguantar. Si solo se fortalece el dólar, pero la tecnología sigue entregando crecimiento, el Nasdaq puede sobrevivir. Pero si los bancos centrales se endurecen justo cuando los márgenes empiezan a deteriorarse y los beneficios dejan de sorprender, entonces el rally sí puede entrar en una fase más peligrosa.

La tecnología es el mejor ejemplo. Las compañías ligadas a inteligencia artificial han podido ignorar muchas malas noticias porque siguen mostrando crecimiento, inversión y demanda. El mercado está dispuesto a pagar múltiplos altos si cree que los beneficios futuros serán mucho mayores. Pero esos múltiplos son muy sensibles al costo del capital. Si el bono a dos años y el Treasury a diez años vuelven a subir de forma sostenida, las valoraciones de crecimiento empiezan a necesitar una justificación cada vez más exigente. No basta con decir “IA”. Hay que demostrar ingresos, márgenes, flujo de caja y retorno sobre el capex. En un entorno de tasas altas, las promesas tienen descuento. Las cifras, no tanto.

Los bancos centrales más agresivos también cambian la lectura del dólar. Un dólar fuerte no solo afecta a divisas. Afecta a materias primas, emergentes, beneficios internacionales de las multinacionales estadounidenses y apetito global por riesgo. La reciente fortaleza del dólar, con el índice Dollar Index subiendo y acumulando su mayor avance de dos días desde marzo, muestra que el mercado vuelve a mirar el diferencial de tasas. Si la Fed suena más dura que el resto, el dólar gana apoyo. Eso suele ser incómodo para activos emergentes y commodities, aunque la historia no sea lineal.

Las defensas del mercado alcista

Ahora bien, tampoco conviene exagerar el riesgo hasta convertirlo en apocalipsis. El mercado alcista tiene defensas. J.P. Morgan sigue siendo positivo con la renta variable global para 2026 y espera ganancias de doble dígito tanto en desarrollados como en emergentes. Esa visión se apoya en beneficios, crecimiento nominal y la continuidad de temas estructurales como IA, inversión industrial y rotación internacional. Es una forma razonable de mirar el mercado: los bancos centrales pueden ralentizar el rally, pero no necesariamente matarlo si la economía no entra en recesión y los beneficios siguen funcionando.

La clave está en distinguir entre una corrección sana y un cambio de ciclo. Una corrección sana aparecería si los índices han subido demasiado rápido, si las tecnológicas necesitan digerir valoraciones o si los bonos obligan a tomar beneficios. Eso no rompería el mercado alcista. De hecho, podría hacerlo más sostenible. Un cambio de ciclo exigiría algo más serio: inflación persistente, bancos centrales obligados a seguir subiendo, crédito deteriorándose, beneficios cayendo y consumidores perdiendo fuerza. Ahí sí estaríamos hablando de otra cosa.

El mercado, de momento, parece estar en una fase intermedia. Ya no puede contar con bancos centrales claramente amigos, pero todavía no está enfrentado a una economía rota. La Fed ha puesto el listón más alto. El BCE sigue preocupado por inflación. El Banco de Japón ha dejado atrás décadas de ultraexpansión. Todo eso resta comodidad. Pero mientras las compañías sigan ganando dinero, mientras la IA siga arrastrando inversión y mientras el crédito no se deteriore con fuerza, los bancos centrales pueden frenar el rally sin destruirlo.

La lectura práctica para los inversores

La lectura práctica es bastante clara. Si los rendimientos se estabilizan y los datos de inflación empiezan a mejorar, la bolsa puede seguir subiendo, aunque con más pausas y más rotación. Si los bancos centrales mantienen el tono agresivo y los bonos vuelven a presionar, el mercado probablemente necesitará una corrección para reajustar valoraciones. Y si además aparecen revisiones negativas de beneficios, entonces sí habría que hablar de un riesgo más serio para el mercado alcista.

Por ahora, los bancos centrales no han apagado la música. Pero han bajado las luces y han subido el precio de la entrada. El mercado puede seguir bailando, sí. Solo que ahora necesita mucha más calidad en los beneficios y mucha menos fe ciega en que la Fed terminará salvándolo todo.

Claves del Día: Semiconductores rebotan pese a la incertidumbre geopolítica

Resumen Diario: escalada en Medio Oriente. Las minutas del FOMC refuerzan los temores por la inflación

Minutas del FOMC: se confirma el tono restrictivo, pero el EURUSD rebota de todos modos

Activos que podrían verse más afectados por una nueva escalada geopolítica

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.