-

Con el petróleo por encima de $100, la Fed y sus pares enfrentan un shock de oferta que empuja la inflación al alza justo cuando el mercado laboral empieza a mostrar grietas.

-

La historia y los modelos apuntan a una reacción típica, pausa y mensajes de esperar y ver, porque subir tasas enfría más el empleo y bajarlas arriesga desanclar expectativas.

-

La variable decisiva son las expectativas de inflación de largo plazo, si permanecen ancladas, los bancos centrales pueden esperar; si se desplazan, el dilema se vuelve mucho más costoso.

-

Con el petróleo por encima de $100, la Fed y sus pares enfrentan un shock de oferta que empuja la inflación al alza justo cuando el mercado laboral empieza a mostrar grietas.

-

La historia y los modelos apuntan a una reacción típica, pausa y mensajes de esperar y ver, porque subir tasas enfría más el empleo y bajarlas arriesga desanclar expectativas.

-

La variable decisiva son las expectativas de inflación de largo plazo, si permanecen ancladas, los bancos centrales pueden esperar; si se desplazan, el dilema se vuelve mucho más costoso.

Esta semana se reúnen la Fed, el BCE y el Banco de Inglaterra por primera vez desde el inicio de la guerra. Los tres bancos centrales enfrentan el mismo dilema, un mercado laboral que se debilita pide recortes, pero el petróleo sobre $100 amenaza con reignitar la inflación. La historia sugiere que los bancos centrales tienden a paralizarse y que esa parálisis tiene un costo.

Inflación que no cede y empleo que ya se enfría

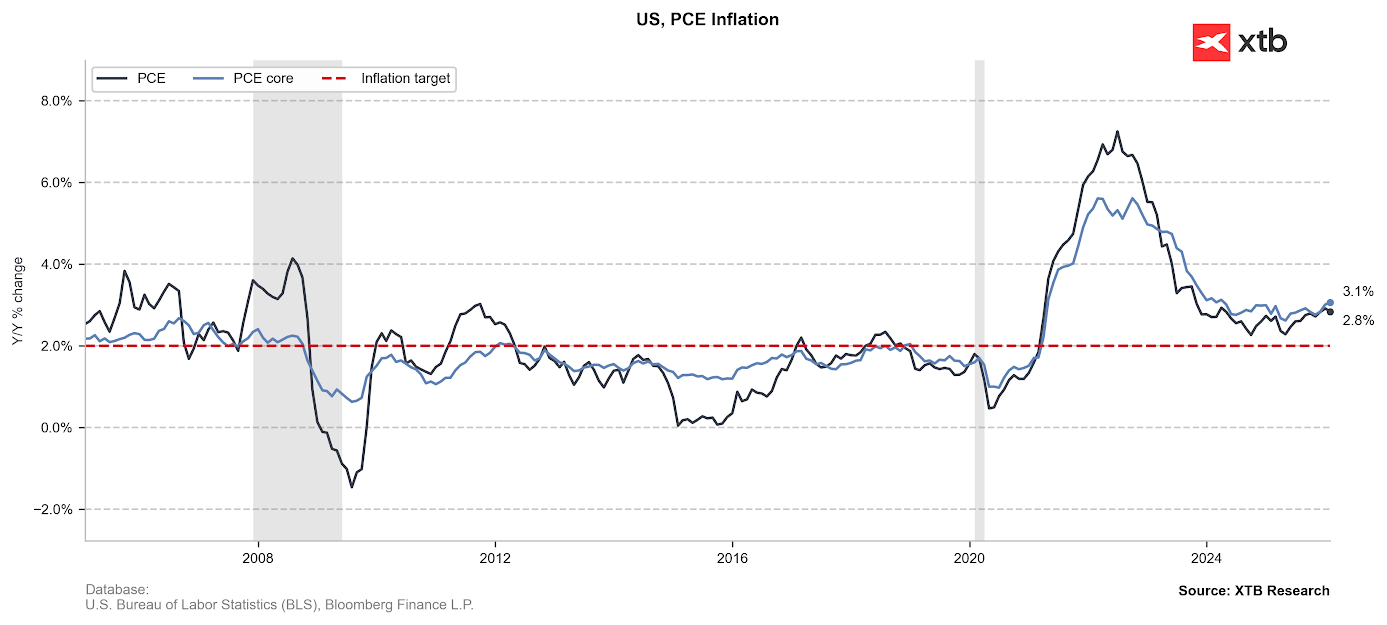

En EE.UU., el PCE subyacente de enero subió a 3.1% interanual, por encima del objetivo del 2% de la Fed y con riesgo claro al alza dado que los datos son previos al conflicto. Al mismo tiempo, el mercado laboral perdió 92.000 empleos en febrero, el desempleo se sitúa en 4.4% y el PIB del cuarto trimestre creció apenas un 0.7%, exactamente la mitad de lo proyectado. Es el escenario que los economistas más temen, inflación que no termina de ceder combinada con un mercado laboral que ya muestra grietas antes de que el shock energético se haya trasladado completamente a los precios.

El dato de IPC de febrero, publicado el martes pasado en línea con las expectativas, fue calificado por los propios mercados como ruido de fondo, los números reflejan la realidad pre-guerra, no la que viene.

Por qué los shocks de petróleo paralizan a los bancos centrales

La razón por la que un shock petrolero es particularmente difícil de gestionar desde la política monetaria tiene una explicación técnica bien establecida en la literatura económica. Un modelo estimado por economistas de NYU, documenta el mecanismo con precisión, el petróleo no es un bien sustituible fácilmente ni para los hogares ni para las empresas. Eso significa que cuando el precio del petróleo sube, las empresas no pueden simplemente sustituir crudo por trabajo sin incurrir en costes enormes. El resultado es una caída del producto marginal del trabajo, un alza del coste marginal de producción, y por tanto inflación, incluso cuando la demanda no ha cambiado. La rigidez salarial amplifica el efecto, los salarios no caen lo suficiente para compensar el shock, lo que deja al banco central ante un dilema sin salida limpia.

Si la Fed sube tasas para contener la inflación, contrae adicionalmente una economía que ya está perdiendo empleos. Si las baja para proteger el mercado laboral, arriesga desanclar las expectativas de inflación en un momento en que el petróleo sigue subiendo. Ese mismo modelo estima que una subida del 30% sostenida en el precio del petróleo eleva la inflación base en EE.UU. entre 0.4% y 0.5%, arrastra el PIB entre 0.2% y 0.3% a la baja, y empuja a la Fed hacia la inacción como única respuesta racional mientras el shock dure.

Qué descuentan ya los mercados

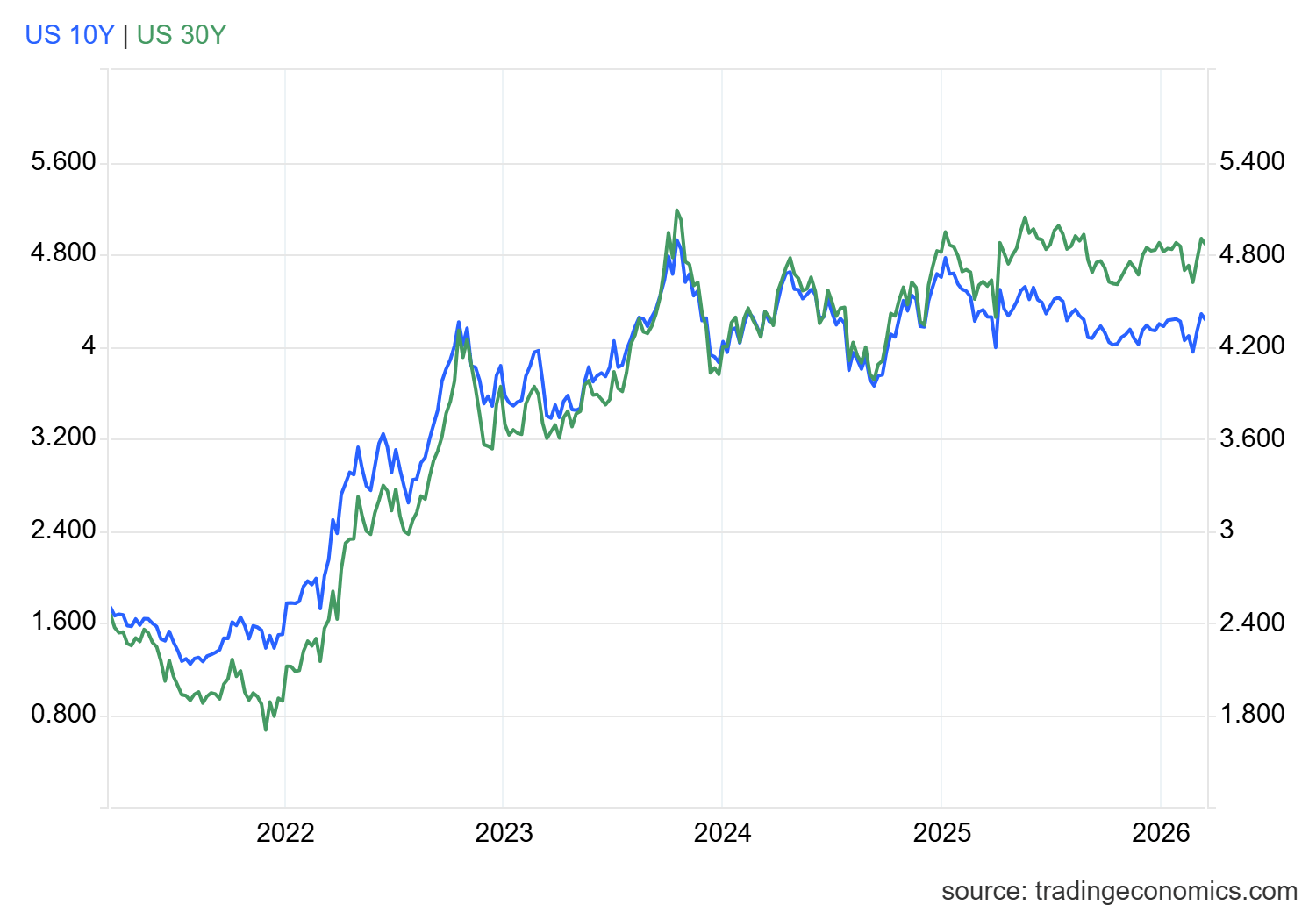

Gráfico del comportamiento de los bonos de 10 años y 30 años de EE.UU.. Fuente: TradingEconomics.

Los mercados ya han incorporado esa lógica. Las apuestas que descontaban con certeza recortes de tasas en 2026 se han erosionado significativamente desde el inicio del conflicto. Los rendimientos de los Treasuries a 30 años han subido al nivel más alto en un mes, su medidor del riesgo inflacionario de largo plazo. El índice MOVE, considerado el indicador del miedo del mercado de bonos, tocó máximos de nueve meses. Los swaps ligados a las reuniones del BCE y del Banco de Inglaterra empezaron a descontar subidas en lugar de bajas en algún momento del año.

En EE.UU., el consenso de mercado ubica el primer recorte de la Fed en septiembre, tres meses más tarde que la estimación pre-conflicto. Un segundo recorte en 2026 tiene solo un 43% de probabilidad implícita. Morgan Stanley mantuvo su llamada de recortes en junio y septiembre, aunque admitiendo que una demora podría obligar a la Fed a actuar con más fuerza eventualmente.

Commerzbank señaló con presión política de Trump para bajar tasas antes de las midterms de noviembre y el dólar fortaleciéndose, la Fed opera en un entorno donde la independencia institucional está siendo testada simultáneamente por dos frentes, la inflación y la Casa Blanca.

No todos los bancos centrales sufren igual

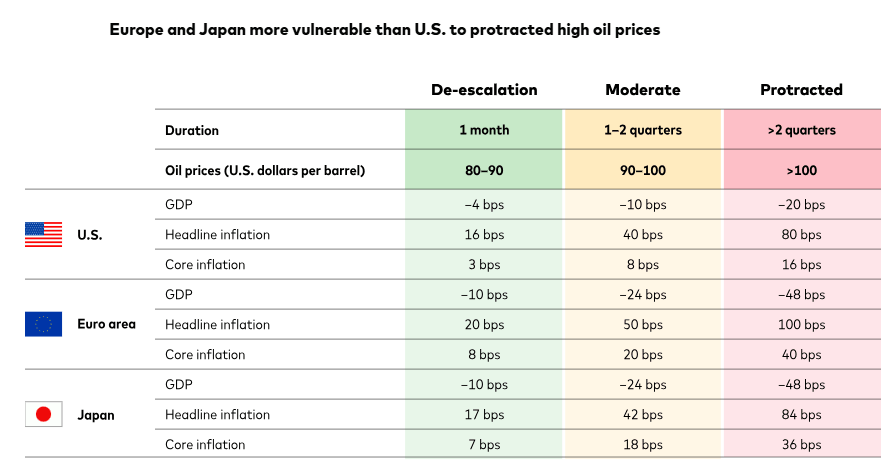

No todos los bancos centrales enfrentan el mismo dilema con la misma intensidad. Vanguard elaboró una tabla de escenarios. En un escenario de desescalada rápida, el impacto macroeconómico es manejable en todos los bloques. En un escenario moderado de 1-2 meses de disrupción, EE.UU. absorbe el shock relativamente bien, la economía doméstica tiene colchones en balances familiares, mercado laboral y producción energética propia.

Escenarios para las economías de EE.UU., Eurozona y Japón tras el shock del petróleo. Notas: Bps significa puntos básicos. Un punto básico equivale a una centésima de punto porcentual. Fuentes: Cálculos de Vanguard, basados en datos de Oxford Economics y la Reserva Federal, al 9 de marzo de 2026.

En un escenario prolongado de más de tres meses, la eurozona y Japón entran en contracción antes que EE.UU. Para que EE.UU. entre en recesión, Vanguard estima que el petróleo debería mantenerse sobre $150 durante el resto del año combinado con un endurecimiento significativo de las condiciones financieras.

Europa está en una posición estructuralmente más vulnerable. A diferencia de 2022, cuando la crisis de gas forzó una respuesta fiscal masiva que los gobiernos no querrán repetir dada la deuda acumulada, el BCE ahora llega al conflicto sin margen de relajación. Los traders descuentan una o dos subidas del BCE en el año.

El Banco de Inglaterra enfrenta un ejemplo clásico de un problema de estanflación, subir tasas para anclar expectativas arriesga empeorar una demanda ya débil, no subirlas arriesga descontrolar la inflación en una economía que aún recuerda el máximo del 11% de 2022. Alemania enfrenta el riesgo adicional de que petróleo sobre $125 y gas sobre €150 por megavatio hora sostenidos durante el resto del año podrían recortar un punto porcentual del PIB de la eurozona y empujar al bloque a recesión técnica.

Asia tiene una exposición directa incluso mayor al Estrecho, más del 70% del petróleo de Japón y Corea atraviesa Ormuz, pero cuenta con reservas estratégicas más profundas. Japón tiene almacenamiento para 250 días de consumo; China para alrededor de 100 días. Eso les da tiempo para absorber semanas de disrupción antes de que el impacto se materialice en precios y actividad.

Qué puede y qué no puede hacer la política monetaria

El consenso entre los bancos centrales esta semana apunta a un enfoque de primero no hacer daño, reconocer la incertidumbre sin comprometerse a ninguna dirección, mantener la flexibilidad y evitar reacciones reflexivas que envejezcan mal. La Fed publicará sus proyecciones económicas actualizadas el miércoles, las primeras desde el inicio del conflicto, y el mercado las leerá buscando señales sobre cuánto ha cambiado el mapa de tasas en la cabeza de Powell.

Lo que los bancos centrales no pueden hacer es sustituir la resolución del conflicto. La investigación académica y los modelos de política monetaria coinciden en que los shocks de oferta energética persistentes terminan siendo más inflacionarios que los transitorios, no porque los bancos centrales fallen en su mandato, sino porque la complementariedad entre petróleo y producción hace que el impacto en costes se traslade gradualmente a toda la cadena. Pictet Wealth Management estima que una subida permanente del 30% en el precio del petróleo llevaría la inflación base en EE.UU. 0.5 puntos porcentuales por encima del escenario base, suficiente para mantener a la Fed en pausa, pero el impacto en el PIB sería de apenas 0.2%-0.3%, insuficiente para forzar recortes de emergencia. El resultado probable es de tasas en espera durante meses, sin subidas ni bajas, mientras el conflicto determine el siguiente movimiento antes que cualquier modelo económico.

La variable a vigilar es lo que ocurre con las expectativas de inflación de largo plazo. Mientras permanezcan ancladas, como ocurrió durante el shock de 2022, la Fed tiene margen para esperar. Si empiezan a moverse al alza de forma sostenida, el dilema se vuelve irresoluble, habría que subir tasas sobre una economía ya debilitada. Eso es lo que ocurrió en los años 70.

La diferencia hoy es que los bancos centrales tienen más credibilidad, la economía es menos intensiva en energía y los mercados laborales no tienen la indexación salarial de entonces. Suficiente para evitar una repetición exacta, no necesariamente suficiente para salir ilesos.

___________________________

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.