- El NFP de marzo se publica en un contexto de fuerte tensión macro, con el Brent sobre 100 dólares, temores de estanflación y un mercado cada vez más sensible al conflicto geopolítico.

- El mercado laboral de EE.UU. ya mostraba señales claras de deterioro antes del dato, con caída en vacantes, debilidad en contrataciones y un febrero especialmente negativo.

- Aunque el informe de empleo será relevante para la Fed, la reacción definitiva del mercado dependerá también de las negociaciones entre Irán y Estados Unidos durante el fin de semana.

- El NFP de marzo se publica en un contexto de fuerte tensión macro, con el Brent sobre 100 dólares, temores de estanflación y un mercado cada vez más sensible al conflicto geopolítico.

- El mercado laboral de EE.UU. ya mostraba señales claras de deterioro antes del dato, con caída en vacantes, debilidad en contrataciones y un febrero especialmente negativo.

- Aunque el informe de empleo será relevante para la Fed, la reacción definitiva del mercado dependerá también de las negociaciones entre Irán y Estados Unidos durante el fin de semana.

El mes de marzo termina con un escenario muy distinto al que dominaba al inicio. El S&P 500 acumula una caída del 4,6%, su peor desempeño mensual desde marzo de 2025, tras encadenar cinco semanas consecutivas de pérdidas. Al mismo tiempo, el Brent superó los 100 dólares por primera vez desde la invasión rusa de Ucrania, con un alza mensual superior al 40%. En paralelo, los mercados emergentes borraron sus ganancias del año y los bonos del Tesoro a 2 años llegaron a subir 45 puntos básicos, aunque moderaron parte de ese movimiento cuando la narrativa del mercado comenzó a desplazarse desde la inflación hacia el riesgo de recesión.

En medio de ese entorno, este viernes se publica el informe de empleo de marzo del Bureau of Labor Statistics, a las 9:30 AM GMT -3, en Viernes Santo, con Wall Street cerrado. Esa particularidad añade una capa extra de tensión, ya que la lectura del dato no se reflejará plenamente en la renta variable estadounidense hasta la apertura del lunes (o en el premercado en el domingo).

Cómo llegamos aquí

Fuente: Bloomberg.

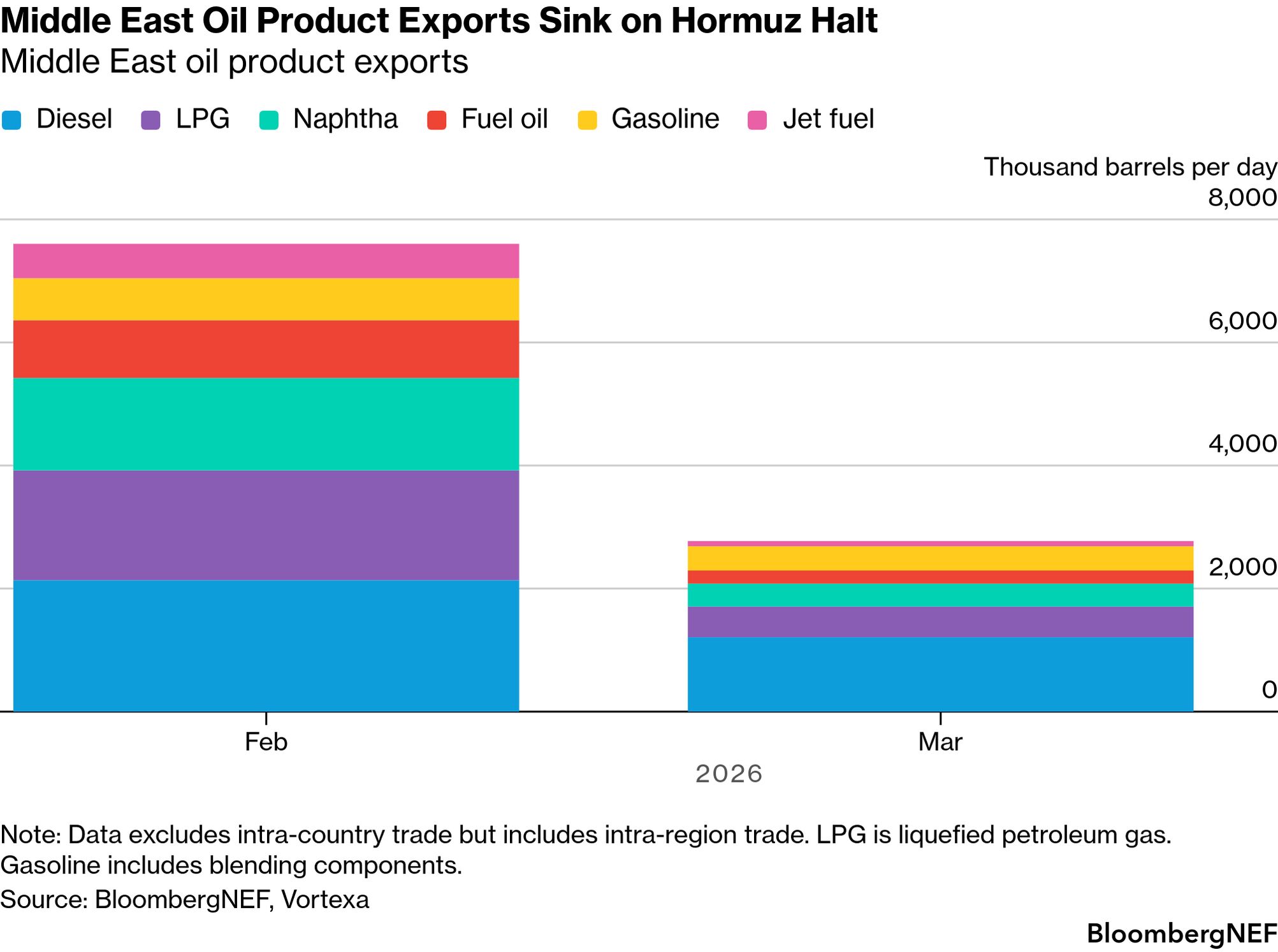

El 28 de febrero comenzó la guerra entre Estados Unidos, Israel e Irán. El cierre efectivo del Estrecho de Ormuz retiró del mercado aproximadamente una quinta parte del suministro global de crudo, impulsando al Brent desde los 73 dólares previos al conflicto hasta tocar los 116 dólares intradía. El impacto energético ya se siente con claridad en la economía estadounidense. La gasolina cotiza en 4,02 dólares por galón y el diésel escala a 5,45 dólares, niveles no vistos desde 2022. En este contexto, Goldman Sachs estima que el shock energético podría llevar la inflación al 3,1% a finales de año, muy por encima del objetivo del 2% de la Reserva Federal.

Durante buena parte de marzo, el mercado operó bajo la lógica de que un crudo caro equivale a más inflación, y más inflación implica mayores tasas. Bajo esa lectura, los futuros llegaron a descontar un 50% de probabilidad de una subida de la Fed en octubre. El giro llegó el 30 de marzo, cuando Jerome Powell, en Harvard, señaló que la Fed tiene una capacidad limitada para controlar shocks de oferta y que la política monetaria está en buena posición para adoptar una estrategia de esperar y ver. Tras sus comentarios, el rendimiento del bono a 2 años cayó 9 puntos básicos hasta 3,82%, mientras el mercado pasó de anticipar una subida a asignar un 23% de probabilidad a un recorte en diciembre.

Sin embargo, el alivio duró poco, porque cuando el Brent volvió a superar los 100 dólares, las ganancias se evaporaron. Ese nivel se ha convertido en una referencia psicológica decisiva: por encima de los 100 dólares, el sentimiento de mercado vuelve a deteriorarse. Y el petróleo lleva varios días oscilando exactamente en esa zona crítica.

El mercado laboral ya llegaba debilitado antes del dato

Fuente: Bloomberg.

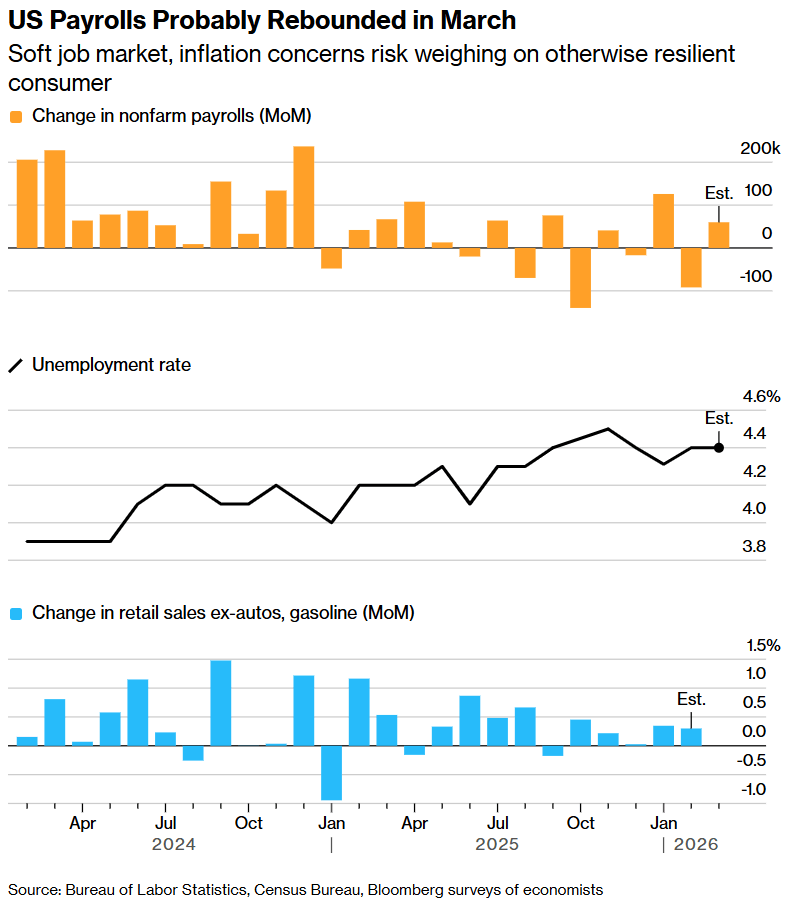

El mercado laboral estadounidense venía perdiendo fuerza antes incluso de que el conflicto geopolítico agravara el panorama. En enero de 2026, la economía sorprendió con +130.000 empleos, pero el dato ocultaba un trasfondo más frágil. El empleo federal cayó en 34.000 puestos durante el mes y acumula una destrucción de 327.000 empleos desde su máximo de octubre de 2024. Luego llegó febrero, que cambió por completo el tono de la lectura macroeconómica, la economía perdió 92.000 empleos, la tasa de desempleo subió a 4,4% y las revisiones recortaron 69.000 puestos adicionales en los meses previos. Con esas correcciones, 2025 se convirtió en el primer año desde 2010 en registrar cinco meses de contracción del empleo, con un promedio mensual de apenas +15.000 puestos.

JOLTS, ADP e ISM refuerzan la desaceleración

Los datos de JOLTS de febrero confirman un deterioro más estructural. Las vacantes cayeron a 6,88 millones, la tasa de contratación bajó a 3,1%, su nivel más bajo desde 2011 excluyendo la pandemia, y la ratio de vacantes por desempleado retrocedió hasta 0,9, situándose por debajo de 1 por primera vez en años. Todo ello dibuja un mercado laboral que no se está desplomando, pero tampoco muestra la fortaleza necesaria para absorber nuevos shocks. Por su parte, el informe ADP de marzo mostró +62.000 empleos privados, prácticamente sin cambios respecto a febrero. Además, el componente de empleo del ISM manufacturero se ubicó en 48,7, por debajo del umbral de expansión. Ambos indicadores sugieren que el mercado laboral evitó otro mes claramente negativo, aunque sin señales convincentes de recuperación.

La correlación histórica del ADP con el NFP apuntaría a un dato cercano a +133.000 empleos, pero el margen de error sigue siendo enorm,: la desviación estándar del modelo alcanza 207.000 empleos. Por eso, el consenso de mercado es mucho más prudente y se sitúa en una banda de +56.000 a +60.000 empleos, con una tasa de desempleo estable en 4,4% y salarios creciendo 0,3% mensual, una décima por debajo de febrero. Hay un aspecto metodológico que el mercado no debería perder de vista, la encuesta del BLS se realizó durante la primera semana de marzo, cuando el conflicto con Irán apenas llevaba unos días. Eso significa que buena parte del deterioro potencial en sectores vinculados al gasto discrecional, como restaurantes, entretenimiento y turismo, así como en industrias dependientes del Estrecho de Ormuz, aún no debería reflejarse plenamente en el informe.

Por eso, el NFP de marzo debe entenderse más como una fotografía atrasada que como una guía fiel de lo que viene en abril y mayo. Los próximos informes podrían mostrar con más claridad el verdadero impacto de la crisis energética y geopolítica sobre la actividad y el empleo.

Tres escenarios para el NFP de marzo

El dato llega con una particularidad operativa importante, Wall Street permanecerá cerrado por Viernes Santo. Aunque los futuros europeos y el mercado de divisas sí operarán con normalidad, el ajuste real del precio de los activos estadounidenses se concentrará el lunes. Ese mismo día, además, el mercado tendrá que absorber el resultado de las negociaciones entre Irán y Estados Unidos previstas para el fin de semana.

Con el próximo FOMC programado para el 28 y 29 de abril, este informe de empleo representa la primera gran referencia macro que la Fed tendrá sobre la mesa antes de su siguiente decisión.

Escenario 1: dato débil

Si el NFP de marzo queda por debajo de +30.000 empleos o incluso entra en terreno negativo, y además la tasa de desempleo sube hasta 4,5%, la narrativa de estanflación ganaría mucha fuerza. En ese caso, el oro y los activos defensivos serían los principales receptores de flujo, mientras que las small caps y las acciones de alta valoración quedarían más expuestas a ventas. Los bonos cortos podrían registrar un rally por el aumento de las expectativas de recortes, aunque el encarecimiento del petróleo limitaría el margen de maniobra de la Fed.

Aun así, la apertura del lunes dependería de un segundo factor decisivo, el resultado diplomático del fin de semana. Un dato laboral débil combinado con un impasse con Irán sería probablemente la mezcla más bajista posible para los mercados.

Escenario 2: dato en línea con el consenso

Si el informe se ubica entre +50.000 y +80.000 empleos, el mercado podría interpretarlo como una recuperación modesta tras el desplome de -92.000 registrado en febrero, pero insuficiente para alterar la perspectiva. En ese escenario, el NFP sería esencialmente un no-evento, y el foco del lunes se trasladaría casi por completo al comportamiento del crudo y al desenlace de las conversaciones con Irán. Aquí, la atención se concentraría especialmente en los salarios. Un dato de Average Hourly Earnings por encima del 0,3% mensual reactivaría el temor inflacionario. En cambio, una lectura por debajo del 0,2% podría abrir la puerta a que la Fed considere que aún tiene espacio para mantenerse en pausa sin necesidad de endurecer más las condiciones monetarias.

Escenario 3: dato fuerte

Un dato por encima de +120.000 empleos, apoyado en el retorno de trabajadores de Kaiser Permanente y en una mayor resiliencia de sectores menos expuestos al conflicto bélico, podría generar un rebote de corto plazo en activos de riesgo, sobre todo en financieras y sectores cíclicos. Sin embargo, ese rebote también tendría límites evidentes. Un mercado laboral firme en un entorno de petróleo caro es justamente la combinación que dificulta cualquier giro acomodaticio de la Fed y mantiene viva la amenaza de estanflación.

Por eso, incluso en un escenario de sorpresa positiva, la sostenibilidad de cualquier avance dependería casi por completo de lo que ocurra a nivel diplomático. Sin una mejora visible en el frente geopolítico, el mercado seguiría atrapado entre una economía que pierde tracción y una inflación que vuelve a tensionarse.

Análisis técnico

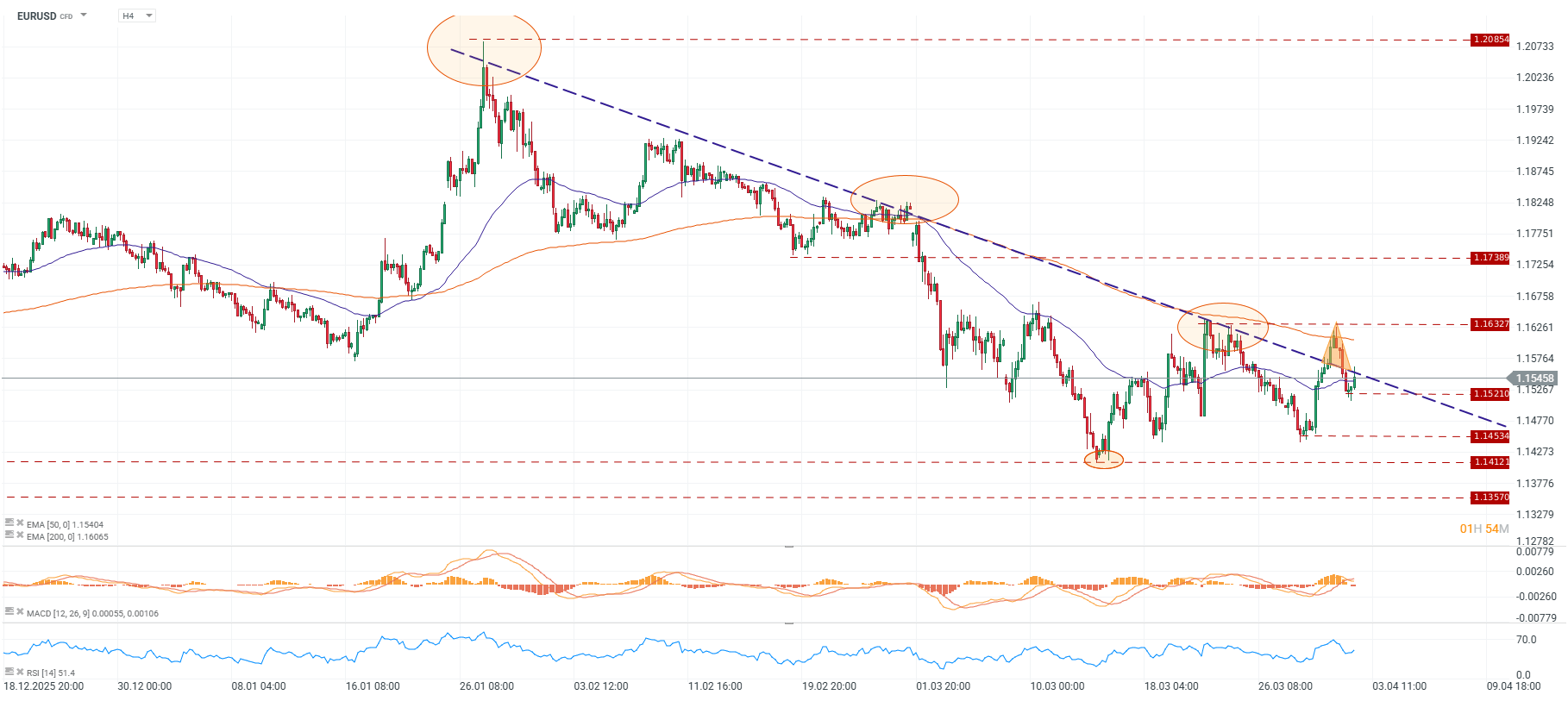

EUR/USD – H4

El par opera en 1.1546 dentro de una tendencia bajista clara desde el máximo de 1.2085 marcado a finales de enero. La directriz bajista, trazada desde ese techo, ha funcionado como resistencia dinámica en cada intento de recuperación, incluyendo el rebote fallido en la zona de 1.1632 de la semana pasada. La EMA50 (1.1540) y la EMA200 (1.1606) están en death cross, confirmando el sesgo vendedor en el mediano plazo.

Fuente: xStation5.

Al alza, la primera resistencia se ubica en 1.1521, seguida de la zona 1.1632-1.1738 donde convergen la directriz bajista y una resistencia horizontal relevante. Una ruptura sostenida por encima de 1.1738 cambiaría el sesgo de corto plazo. A la baja, el soporte inmediato está en 1.1453, y por debajo el mercado quedaría expuesto a 1.1412 y luego 1.1357. El RSI y el MACD prácticamente plano reflejan indecisión, consistente con un mercado que espera el catalizador del viernes.

Un NFP débil presionaría al dólar y empujaría al EUR/USD hacia la resistencia de la directriz bajista. Un dato fuerte, en cambio, daría continuidad a la tendencia y apuntaría primero a 1.1453.

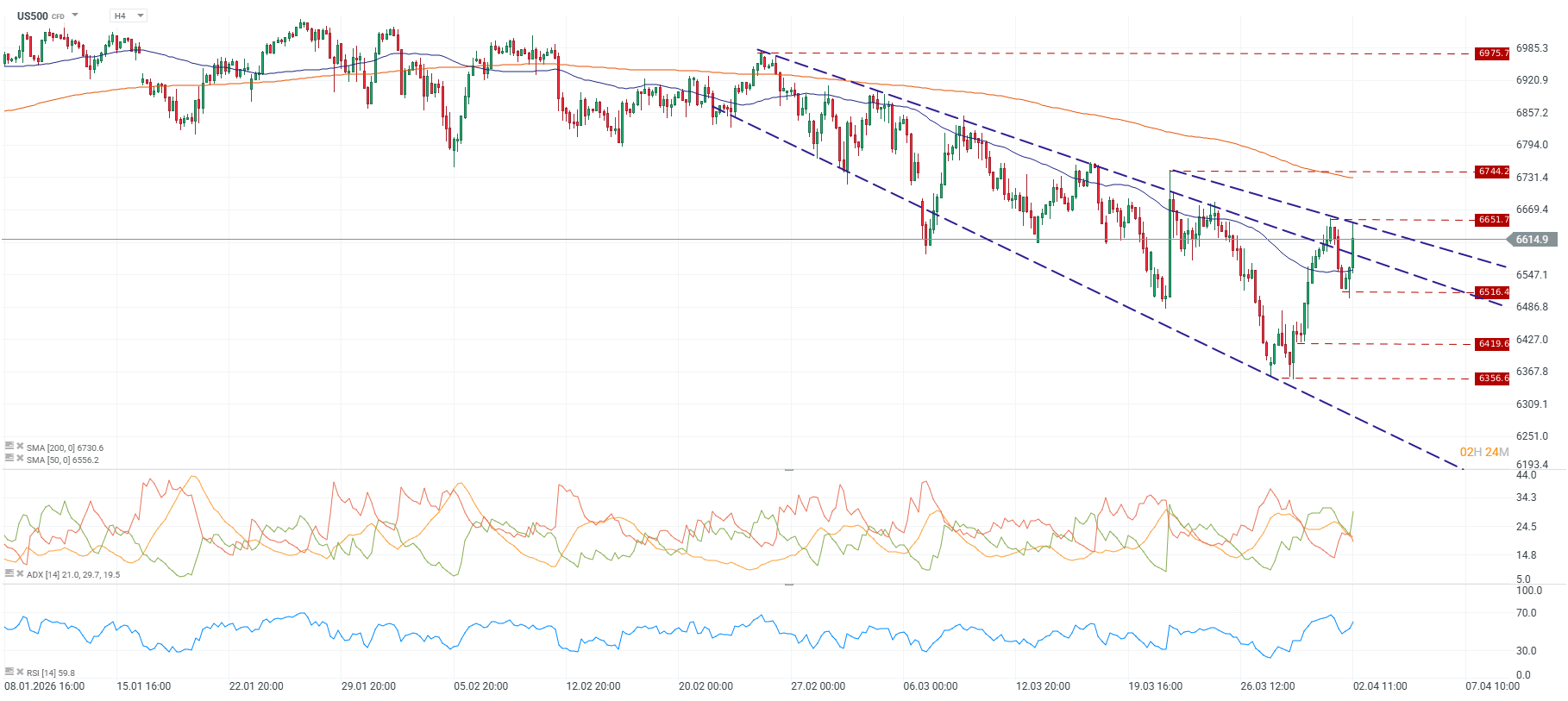

US500 – H4

El índice cotiza en 6.614 puntos, inmerso en un canal bajista bien definido desde el máximo de 6.985 marcado a finales de febrero. Desde ese techo, la SMA200 (6.730) pasó de ser soporte a resistencia, y la SMA50 (6.556) opera como referencia dinámica dentro del canal. El ADX en 21 sugiere que la tendencia bajista, aunque presente, no tiene momentum extremo, lo que abre la puerta a rebotes técnicos de corto plazo sin que eso implique un cambio de tendencia.

Fuente: xStation5.

Al alza, la primera resistencia relevante se encuentra en 6.651, techo del canal bajista actual. Por encima de ahí, 6.744 es la siguiente zona de oferta significativa antes de los 6.975. A la baja, el soporte inmediato está en 6.516, nivel que ya fue testeado esta semana. Una pérdida de ese piso abriría camino a 6.419 y luego 6.356, mínimos recientes. El RSI está recuperando terreno pero sin señal de sobrecompra, consistente con el rebote técnico de los últimos días.

Un NFP débil rompería el soporte de 6.516 y abriría la puerta a nuevos mínimos. Un dato en línea o fuerte podría impulsar un testeo de 6.651, pero la resistencia del canal y la incertidumbre geopolítica del fin de semana limitarían cualquier extensión alcista antes de la apertura del lunes.

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

Calendario económico: Presentaciones de resultados de las grandes tecnológicas, tensiones en Irán y la decisión del BCE ⏰

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.