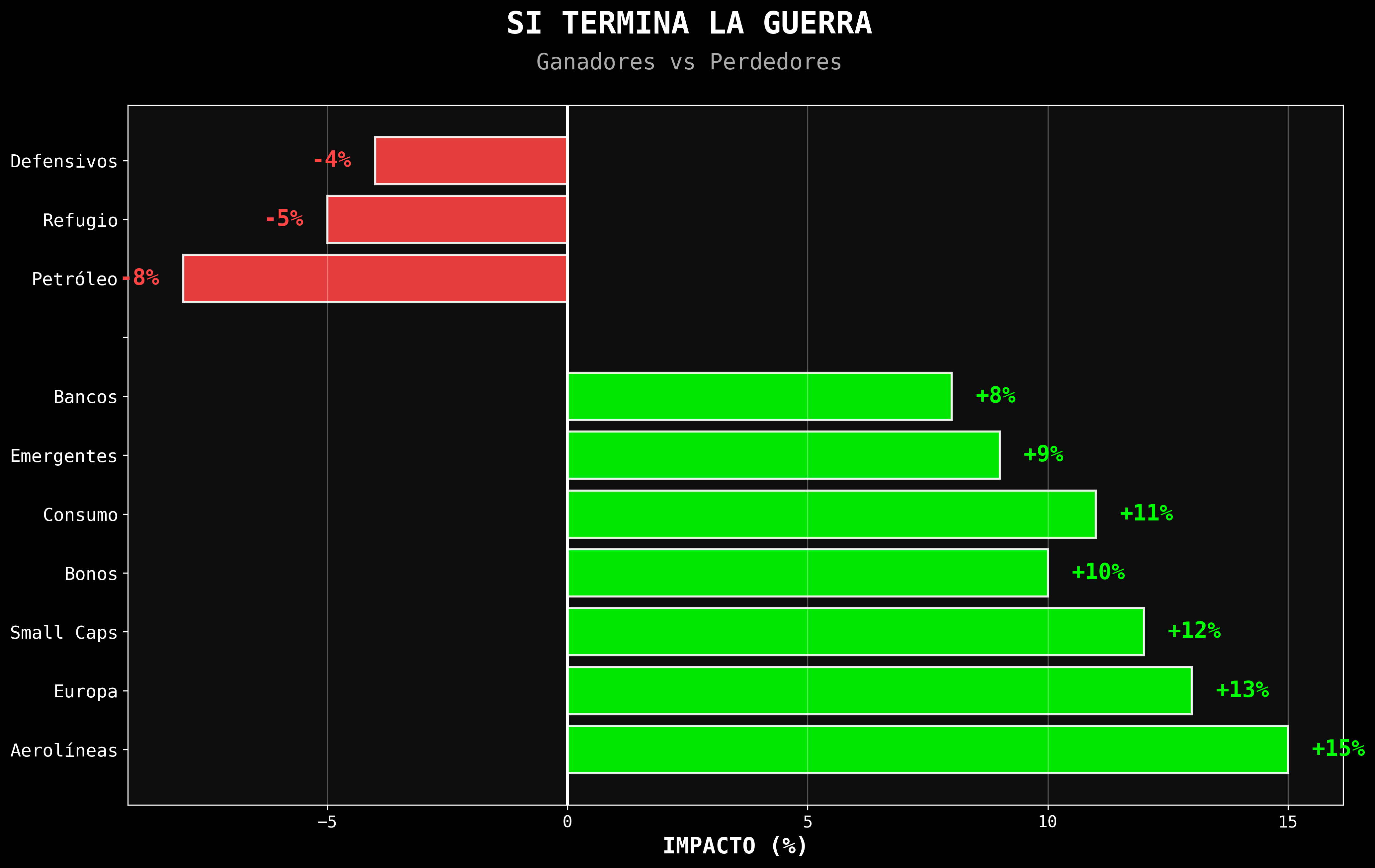

- Un eventual fin de la guerra favorecería especialmente a aerolíneas, turismo y ocio, sectores muy castigados por el petróleo caro y que reaccionan rápido cuando mejora la visibilidad sobre combustible y demanda.

- Europa, las small y mid caps y los bonos soberanos podrían beneficiarse de una caída sostenida del crudo y de menores presiones inflacionarias, reduciendo tensión sobre tipos y crecimiento.

- La verdadera clave no está solo en un acuerdo político, sino en la normalización real de los flujos de petróleo por Ormuz, porque de eso dependerá si el alivio para los mercados es temporal o estructural.

- Un eventual fin de la guerra favorecería especialmente a aerolíneas, turismo y ocio, sectores muy castigados por el petróleo caro y que reaccionan rápido cuando mejora la visibilidad sobre combustible y demanda.

- Europa, las small y mid caps y los bonos soberanos podrían beneficiarse de una caída sostenida del crudo y de menores presiones inflacionarias, reduciendo tensión sobre tipos y crecimiento.

- La verdadera clave no está solo en un acuerdo político, sino en la normalización real de los flujos de petróleo por Ormuz, porque de eso dependerá si el alivio para los mercados es temporal o estructural.

Cuando un conflicto domina durante semanas la conversación de mercado, suele ocurrir algo curioso: los inversores terminan viendo solo a los ganadores obvios del miedo (petróleo, defensa, dólar, activos refugio) y dejan en segundo plano a los beneficiarios potenciales de la normalización. Sin embargo, si de verdad empezara a consolidarse un final de la guerra o, al menos, una desescalada creíble con reapertura más estable de Ormuz, el movimiento más interesante no estaría tanto en lo que ya ha subido, sino en aquello que ha estado penalizado por energía cara, inflación más pegajosa y tipos más tensos. Ahí es donde empieza el verdadero mapa de oportunidades.

Fuente: xStation5

Aerolíneas, viajes y ocio: los primeros beneficiados

El primer grupo de beneficiados sería probablemente el más evidente: aerolíneas, viajes y ocio. No por romanticismo bursátil, sino por puro estado de resultados. La caída reciente del Brent por debajo de 100 dólares llegó a impulsar con fuerza al sector en Europa, precisamente porque el mercado volvió a descontar menos presión sobre combustible y más visibilidad operativa. Barclays ya había señalado antes del último rebote a IAG y Ryanair como sus nombres preferidos en Europa, con el argumento de que el shock de combustible estaba redibujando el mapa competitivo a favor de compañías con mejor balance y más disciplina. Si el petróleo baja de forma más duradera, ese argumento gana todavía más fuerza. El alivio no sería solo de costes; también sería de sentimiento y de múltiplos.

Europa podría cerrar parte de la brecha frente a EE.UU.

El segundo gran bloque serían las bolsas europeas, sobre todo en los segmentos más sensibles al coste de la energía. Europa ha sufrido más que Estados Unidos por una razón muy simple: depende mucho más de energía importada y de un petróleo alto sostenido. Si la guerra remite y el mercado empieza a descontar crudo más bajo y menos presión inflacionaria, Europa tendría margen para cerrar parte de esa brecha relativa. BlackRock, aun manteniendo una visión estratégica favorable sobre acciones desarrolladas en general, ha insistido en que la geopolítica y el shock de oferta energético han sido una fuente clave de presión macroeconómica, mientras que una relajación de ese frente ayudaría a que el mercado mire otra vez a crecimiento y beneficios. No sería una fiesta uniforme, claro, pero sí un entorno claramente mejor para sectores cíclicos, industriales y consumo europeo que el que se ha vivido con Ormuz bloqueado y el Brent disparado.

Small y mid caps: una recuperación con potencial

Dentro de Europa, además, hay una derivada menos vistosa pero quizá más interesante: las small y mid caps. J.P. Morgan lo deja bastante claro en su outlook de mitad de año: las small y mid caps podrían seguir recuperando terreno cuando se suavicen las preocupaciones por los precios de la energía. La lógica es muy buena. Estos segmentos suelen sufrir más cuando el mercado teme un frenazo del crecimiento, costes altos y un financiamiento más caro durante más tiempo. Si parte de esa presión se disipa, el rebote relativo puede ser considerable, porque muchas de estas compañías llegan a esta fase con valoraciones más exigidas que las mega caps y con más apalancamiento al ciclo doméstico. En otras palabras, si la desescalada es real, no solo respirarían los grandes índices; también podrían hacerlo las partes del mercado que más habían quedado atrás.

Bonos soberanos: menos inflación, más atractivo

El tercer beneficiado claro serían los bonos soberanos, especialmente los de larga duración. Aquí no hace falta darle demasiadas vueltas. Si el mercado deja de temer un shock energético persistente, también reduce la prima de inflación y, por tanto, baja el nivel de rentabilidad exigido a la deuda. Ya se vio en miniatura en los episodios de esperanza diplomática recientes: cuando mejoraron las expectativas sobre Irán, cayeron petróleo y rendimientos a la vez. Eso es importante porque un mercado de bonos más tranquilo cambia la música para casi todo lo demás. Mejora condiciones financieras, relaja la presión sobre hipotecas, da más aire a la valoración de las acciones de crecimiento y reduce la ansiedad sobre la política monetaria. En un escenario de fin de guerra, el mejor punto de entrada podría estar precisamente en aquellos bonos que hoy siguen pagando tires elevadas por una prima energética y geopolítica que ya no sería tan necesaria.

Consumo discrecional: el consumidor gana aire

A partir de ahí, el cuarto gran beneficiado sería un grupo algo más amplio: los sectores de consumo discrecional. UBS ya venía considerando atractivo ese sector en su House View de marzo, apoyándose en estímulo fiscal y mejora del mercado de vivienda. Si además el petróleo baja y la inflación pierde algo de presión, el consumidor gana aire y el mercado suele empezar a revisar al alza las expectativas para nombres ligados a gasto no esencial. No todos responderían igual, por supuesto. Pero un entorno de energía menos agresiva suele ser mejor para retailers, ocio, autos y segmentos sensibles a confianza del consumidor que uno dominado por combustible caro y miedo a que la inflación vuelva a persistir.

Mercados emergentes importadores de energía

El quinto grupo serían algunos mercados emergentes importadores de energía. Aquí conviene ser precisos, porque no todos los emergentes reaccionan igual. Pero si el petróleo baja, varias economías asiáticas y algunos importadores netos mejoran automáticamente en balanza exterior, inflación y percepción de riesgo. Lo mismo ocurre con monedas que habían sufrido por el cóctel de dólar, crudo y aversión al riesgo. La desescalada no convertiría a los emergentes en un activo lineal, pero sí les quitaría un viento de cara bastante serio. Además, un dólar algo menos dominante en un contexto de menor tensión geopolítica suele ayudar a que el flujo vuelva a buscar valor fuera de Estados Unidos.

Bancos y financieros también podrían beneficiarse

También habría un ganador más sutil: los bancos y financieros no excesivamente expuestos a deterioro crediticio. UBS señalaba en marzo que mantenía una visión atractiva sobre financieros, en parte por la mejora de actividad en mercados de capitales y por un mejor perfil de ingresos netos por intereses. Si una desescalada reduce volatilidad extrema y modera el miedo a un shock inflacionario más profundo, eso ayuda bastante a la parte de mercado que necesita normalidad financiera más que euforia. No sería el sector estrella de una paz, pero sí uno de los que mejor podría beneficiarse de un entorno menos hostil en tipos, energía y confianza.

Los sectores que perderían fuerza

En cambio, no todos saldrían igual de bien parados. Energía, por supuesto, perdería parte de la prima geopolítica. Algunas defensas podrían seguir firmes por gasto estructural, pero el impulso táctico se enfriaría. Y activos refugio como el dólar o, en algunos tramos, el oro, tendrían un contexto algo menos favorable si la narrativa dominante pasa de “shock persistente” a “alivio gradual”. Esto importa porque muchas veces los grandes movimientos de mercado tras una desescalada no vienen tanto por comprar ganadores nuevos como por vender a los ganadores viejos del miedo.

La clave está en los flujos reales de crudo

La clave, en todo caso, está en no confundir una paz de titulares con una paz de flujos reales. El mercado ya ha demostrado varias veces este año que puede entusiasmarse demasiado pronto. El punto a vigilar no es solo el comunicado político, sino el retorno efectivo de los flujos físicos de crudo, que siguen restringidos. Ese matiz es decisivo. Si la guerra termina “sobre el papel” pero el petróleo sigue alto porque los flujos tardan en normalizarse y las reservas siguen bajas, el alivio para los mercados beneficiarios será mucho más parcial. Si, en cambio, se consolida una reapertura de Ormuz y el Brent se estabiliza claramente más abajo, entonces sí empezaría una rotación más seria.

Al final, un eventual fin de la guerra favorecería sobre todo a los activos que han sufrido por tres vías al mismo tiempo: energía cara, inflación más alta y tipos más tensos. Ahí están las aerolíneas, las small caps, buena parte de Europa, los bonos de calidad y varios segmentos de consumo. Son activos que no necesitan un mundo perfecto para recuperarse; les basta con un mundo algo menos hostil. Y a veces, en mercado, eso es más que suficiente.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.