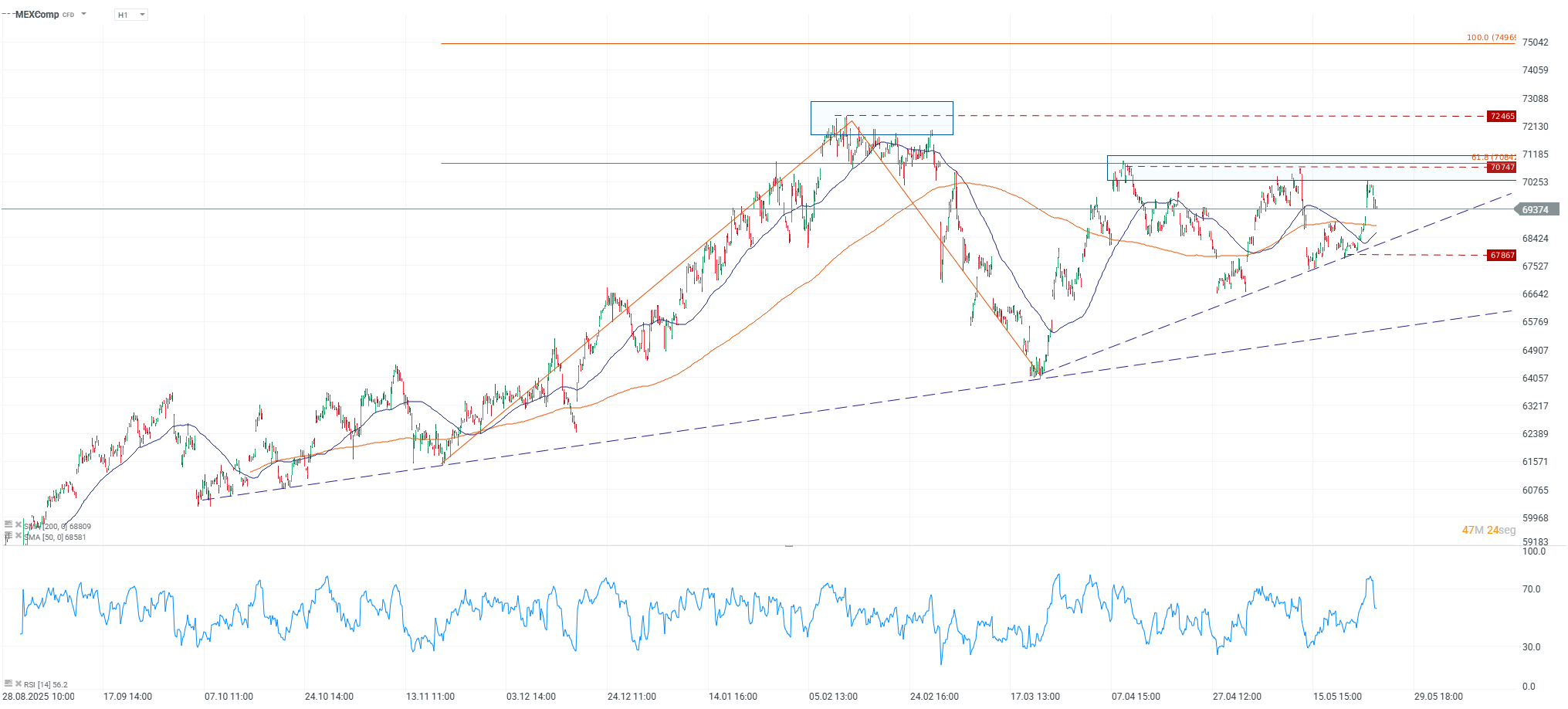

- El S&P/BMV IPC acumula +6.2% en 2026 con el nearshoring y los resultados del Q1 como principales motores.

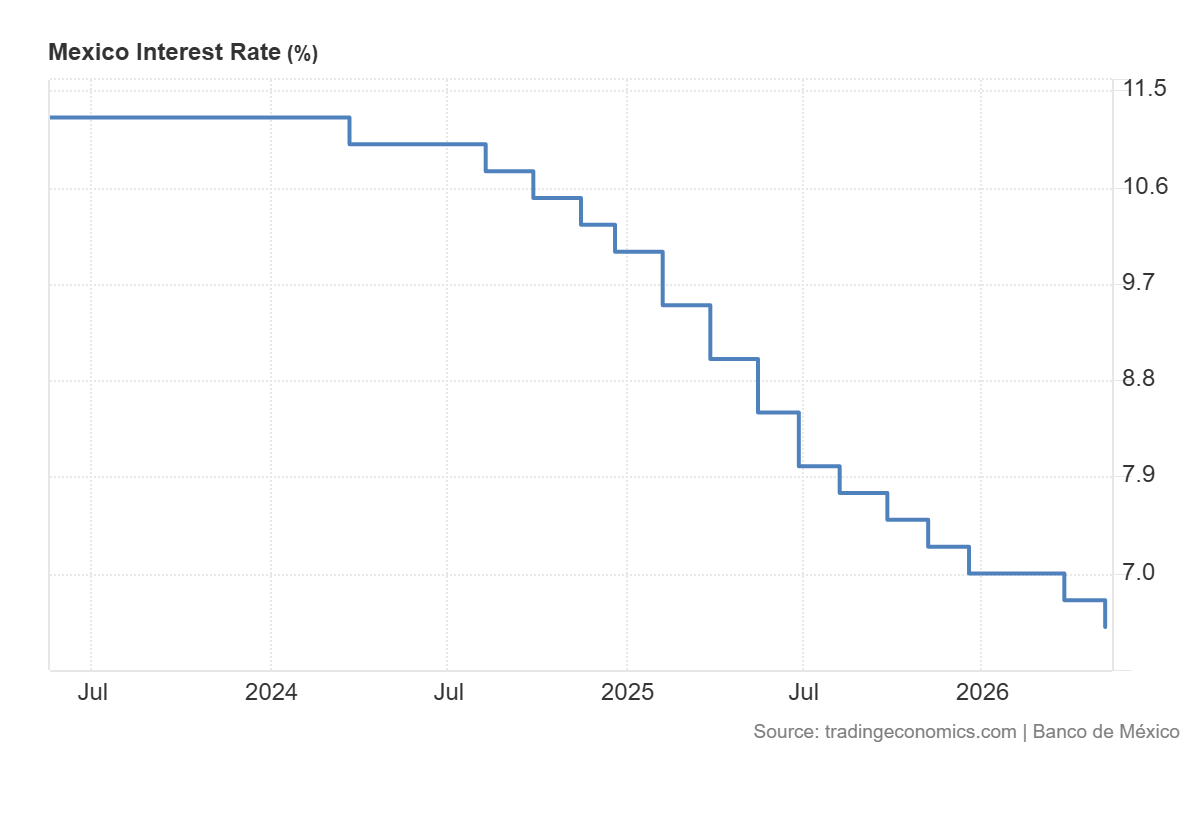

- Banxico mantendrá la tasa en 6.50% durante todo 2026 y posiblemente 2027 según Banorte, lo que elimina el catalizador de recortes que históricamente ha impulsado revaluaciones del índice.

- El T-MEC es el factor con mayor capacidad de mover el índice en cualquier dirección.

- El S&P/BMV IPC acumula +6.2% en 2026 con el nearshoring y los resultados del Q1 como principales motores.

- Banxico mantendrá la tasa en 6.50% durante todo 2026 y posiblemente 2027 según Banorte, lo que elimina el catalizador de recortes que históricamente ha impulsado revaluaciones del índice.

- El T-MEC es el factor con mayor capacidad de mover el índice en cualquier dirección.

El S&P/BMV IPC (MEXComp) acumula +6.2% en 2026, llegó a rozar los 70.021 puntos durante la semana, estuvo a menos del 3% de su máximo histórico de 52 semanas, y los sectores de construcción, logística y materiales reportaron resultados del Q1 que superaron estimaciones. Pero un análisis del índice desde adentro muestra una imagen más compleja, en que la bolsa mexicana está corriendo sobre un solo motor, el externo, mientras el motor doméstico sigue apagado. Esa asimetría define tanto el potencial de subida como los riesgos reales que el índice enfrenta en los próximos meses.

Lo que ha empujado el índice hasta aquí

El rally del S&P/BMV IPC en 2026 tiene algunas fuentes fuentes identificables.

- Momentum global: el S&P 500 (US500) y el Nasdaq (US100) alcanzaron máximos históricos impulsados por el ciclo de inteligencia artificial, y ese apetito por riesgo se derramó hacia mercados emergentes con fundamentos relativamente sólidos, México entre ellos.

- Nearshoring: las exportaciones mexicanas no automotrices crecieron a doble dígito en el Q1 y alcanzaron niveles máximos históricos, sostenidas por la demanda de proveedores para la cadena de manufactura avanzada en EE.UU. y por el T-MEC como plataforma de acceso preferencial al mercado norteamericano. Las empresas del índice con exposición a esa cadena, logística, materiales industriales, construcción de naves, reportaron cajas sólidas.

- La estabilidad relativa del peso mexicano: el tipo de cambio cotiza en torno a los 17.35 pesos por dólar con rendimientos en bonos que siguen siendo atractivos frente a pares emergentes gracias a la tasa de Banxico en 6.50%.

Los factores que pueden presionar el índice

El riesgo más inmediato es la desconexión entre la valuación del índice y la base macroeconómica doméstica. El PIB del T1 se contrajo 0.77% trimestral, con los tres grandes sectores de la economía cediendo simultáneamente. El consumo privado acumula una caída del 2.1% desde diciembre, revirtiendo el avance de la segunda mitad de 2025. La inversión fija bruta cayó nuevamente, con maquinaria y equipo mostrando la mayor debilidad. Banxico revisó su pronóstico de crecimiento para 2026 de 1.6% a 1.1%, con un rango de 0.5-1.7%, y reconoció que el resultado del T1 fue "considerablemente más débil de lo previsto".

Con Banxico en 6.50% sin perspectiva de recorte durante 2026 ni 2027, el catalizador histórico de revaluación del índice que son los ciclos de baja de tasas no está disponible. Peor aún, el entorno externo tampoco ayuda, ya que el bono del Tesoro de EE.UU. a 10 años cerca del 4.58% comprime el diferencial de rendimiento que hace atractiva la deuda mexicana para el capital extranjero. Si la Fed sube tasas en diciembre como el mercado descuenta con el 50% de probabilidad, ese diferencial se comprimiría aún más.

Además, el sector acumula nueve meses consecutivos de caídas anuales, con la industria automotriz como principal lastre. Las exportaciones automotrices siguen deprimidas mientras los aranceles del 25% de Trump sobre vehículos encarecen la cadena de producción transfronteriza que hace competitivo al sector. Dado que empresas industriales y de manufactura tienen un peso relevante en el índice, su recuperación es condición necesaria para que el S&P/BMV IPC consolide los niveles actuales y aspire a nuevos máximos.

El mercado laboral añade una señal de alerta adicional, en que la tasa de ocupación informal alcanzó el 29.5% en el T1, su nivel más alto desde que hay registro, y la participación laboral lleva tres trimestres consecutivos cayendo. Aunque el desempleo en 2.5% se mantiene bajo, parte de ese número refleja que menos personas están buscando trabajo activamente, no que el mercado laboral esté en expansión genuina.

El T-MEC como bisagra

El factor con mayor capacidad de mover el índice en cualquier dirección en los próximos meses es la negociación del T-MEC. La segunda ronda está programada para el 16 y 17 de junio en Washington, con foco en agricultura y competencia. La tercera ronda es el 20 de julio en México.

Un resultado que reduzca la incertidumbre comercial, aunque no elimine todos los aranceles, desbloquearía la inversión privada nacional que hoy opera en modo cauteloso. Banxico fue explícita al señalar que la revisión del T-MEC es condición necesaria para que la inversión retome una trayectoria positiva. Los sectores industriales que hoy arrastran al índice son precisamente los más sensibles a ese desenlace.

El escenario contrario, un estancamiento en las negociaciones o una escalada arancelaria adicional, profundizaría la atonía manufacturera y erosionaría la única narrativa doméstica que sostiene la tesis alcista del nearshoring. En ese contexto, el índice dependería enteramente del momentum externo para mantenerse cerca de sus niveles actuales.

El escenario de mediano plazo

Para que el S&P/BMV IPC supere sus máximos históricos de forma sostenida se necesitan al menos que el T-MEC de señales de menor incertidumbre comercial en junio, lo que reactivaría la inversión y daría sustento doméstico al rally, y que el entorno global de tasas no se deteriore adicionalmentemente. Si el PCE de mayo confirma la trayectoria hacia el 4% y la Fed señaliza más agresivamente el alza de diciembre, el rendimiento del Tesoro puede subir hacia el 4.7-4.8% y comprimir los flujos hacia emergentes.

El desempleo en 2.5% y las exportaciones en máximos históricos son señales de que México no está en recesión y que el ciclo exportador sigue activo. Pero el índice que mejor expresa esa dualidad, sostenido externamente mientras espera que el motor doméstico despierte, es también el más vulnerable a un cambio de narrativa global. Con +6.2% acumulado y a menos del 3% de máximos históricos, el S&P/BMV IPC tiene recorrido, pero ese recorrido depende de factores que están en gran medida fuera del control de la economía mexicana.

Fuente: xStation5.

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.