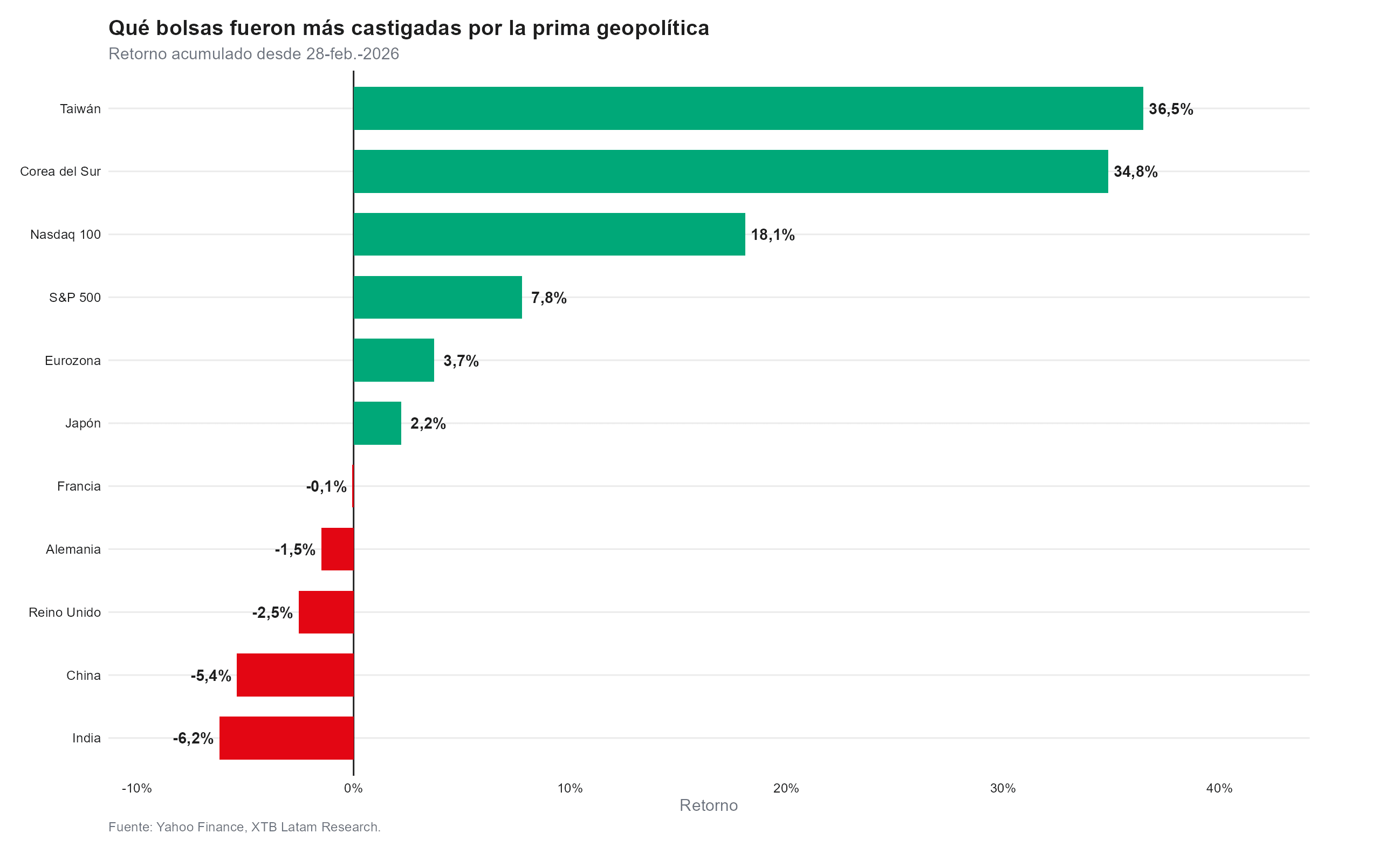

- Desde el inicio del conflicto el 28 de febrero de 2026, India (-6.2%), China (-5.4%) y Europa (-0.1% promedio) son los mercados con menor retorno acumulado.

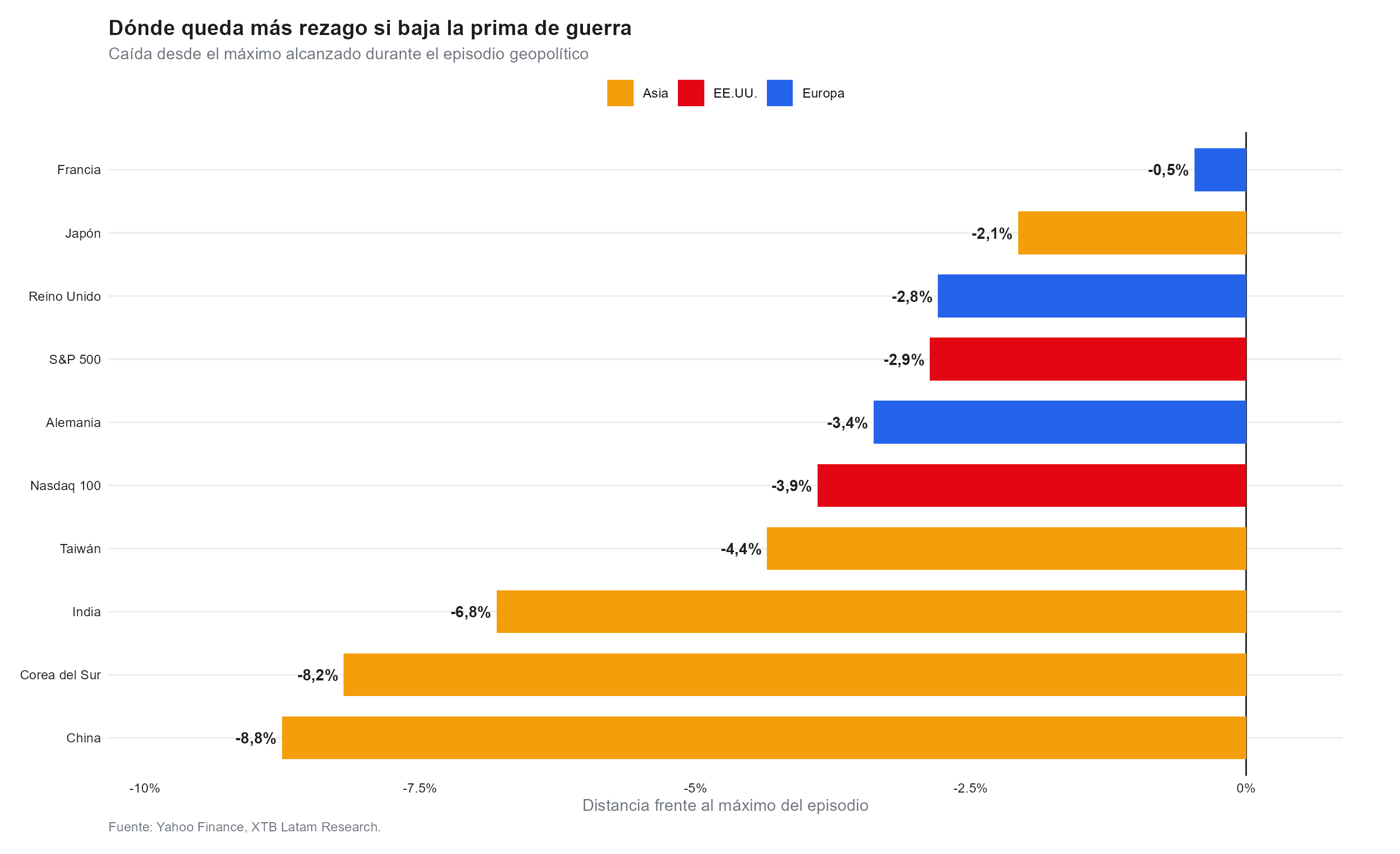

- Desde sus máximos durante el episodio, China tiene el mayor rezago actual (-8.8%), seguida de Corea del Sur (-8.2%), India (-6.8%) y el Nasdaq 100 (-3.9%).

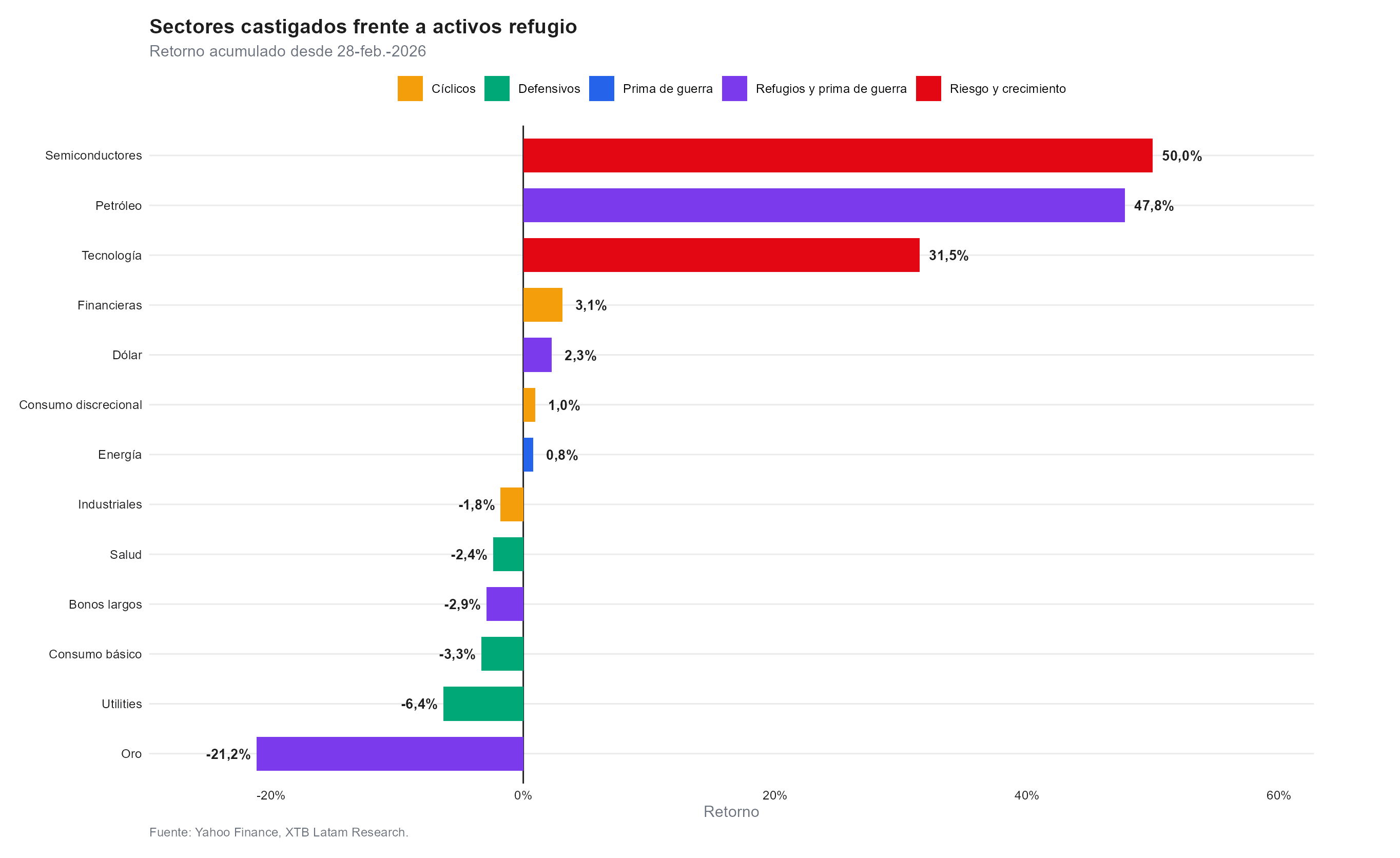

- Desde el inicio del conflicto, semiconductores (+50%) y petróleo (+47.8%) lideraron.

- Desde el inicio del conflicto el 28 de febrero de 2026, India (-6.2%), China (-5.4%) y Europa (-0.1% promedio) son los mercados con menor retorno acumulado.

- Desde sus máximos durante el episodio, China tiene el mayor rezago actual (-8.8%), seguida de Corea del Sur (-8.2%), India (-6.8%) y el Nasdaq 100 (-3.9%).

- Desde el inicio del conflicto, semiconductores (+50%) y petróleo (+47.8%) lideraron.

Trump dijo el jueves que un acuerdo de paz con Irán podría firmarse este fin de semana en Europa. El oro subió 2.4% en cuestión de horas, el petróleo cayó, y los mercados empezaron a cotizar una realidad que llevan semanas descontando en fragmentos. Desde el 28 de febrero, cuando comenzó el conflicto, los mercados no se movieron de forma uniforme, algunos treparon con fuerza y otros se quedaron atrapados bajo el peso de la energía cara. El mapa de quién ganó y quién perdió durante la guerra define exactamente dónde están las oportunidades si llega la paz.

Las bolsas más castigadas y las que lideraron desde el inicio del conflicto

Nota: el análisis utiliza una muestra representativa de ETFs sectoriales y activos refugio líquido, no cubre todos los sectores ni activos globales.

La primera lectura es la del retorno acumulado desde el inicio del episodio. Taiwán lidera con +36.5% y Corea del Sur con +34.8%, impulsados por el ciclo de semiconductores y la demanda de inteligencia artificial que operó como catalizador independiente del conflicto. El Nasdaq 100 suma +18.1% y el S&P 500 +7.8%. En el otro extremo, India acumula -6.2%, China -5.4%, el Reino Unido -2.5% y Alemania -1.5%. Los mercados más expuestos a la importación de petróleo y gas del Golfo Pérsico fueron los más penalizados por el cierre del Estrecho de Ormuz.

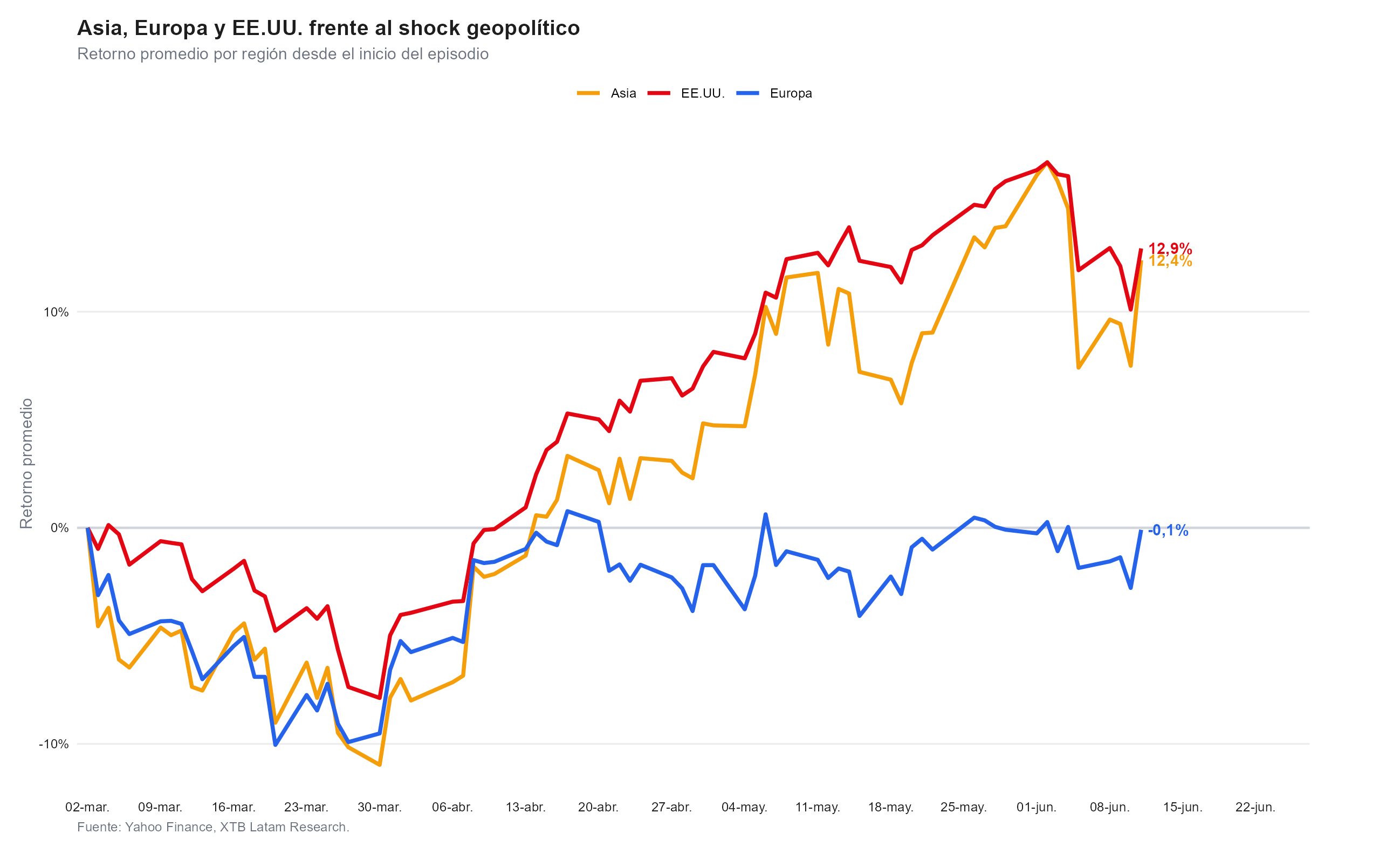

Europa en su conjunto presenta un retorno promedio de apenas -0.1% desde el inicio del conflicto, lo que la convierte en la región más rezagada frente a los fundamentales que tenía en enero. La eurozona depende del Estrecho para una parte significativa de sus importaciones de gas licuado, y esa exposición mantuvo al bloque bajo presión durante todo el período incluso cuando las bolsas asiáticas y estadounidenses recuperaban máximos. Mientras EE.UU. y Asia promediaban avances de más de 12%, Europa terminó prácticamente plana después de cuatro meses de conflicto.

La recuperación desigual: por qué Asia y EE.UU. se desengancharon de Europa

Las tres regiones cayeron de forma sincronizada en las primeras semanas del conflicto, llegando a pérdidas de entre el 8% y el 10% a finales de marzo. El anuncio del alto el fuego del 7 de abril marcó la divergencia. EE.UU. y Asia iniciaron una recuperación que los llevó a +12.9% y +12.4% respectivamente desde el inicio del episodio. Europa también rebotó en abril, pero nunca logró sostenerse por encima de cero. La dependencia energética europea de la región del Golfo no tiene sustituto inmediato a escala, y cada vez que el ceasefire parecía frágil, el bloque volvía a territorio negativo.

Esa divergencia también explica por qué la paz es un evento asimétrico para las distintas regiones. EE.UU. y Asia ya recuperaron el impacto inicial y cotizaron parte del ciclo de inteligencia artificial de forma independiente al conflicto, Europa todavía carga con la pérdida. Un Estrecho de Ormuz reabierto significa, para el continente, el fin de una prima de riesgo que otros mercados ya procesaron hace meses. La recuperación no sería especulativa sino un retorno a condiciones que ya existían antes del 28 de febrero.

El rezago que queda por cerrar

La segunda métrica relevante no es el retorno desde el inicio del conflicto sino la distancia desde el máximo alcanzado durante el episodio. Es la brecha que cada mercado todavía tiene que recorrer para volver a su mejor momento de los últimos meses. China lidera esa lista con -8.8% desde su máximo del período, seguida de Corea del Sur con -8.2%, India con -6.8%, Nasdaq 100 con -3.9% y el S&P 500 con -2.9%. Francia aparece como el mercado más cercano a su máximo, con apenas -0.5% de brecha.

El análisis histórico de RBC sobre 20 intervenciones militares desde la Segunda Guerra Mundial muestra que la caída promedio del S&P 500 en esos episodios fue del 6%, con una recuperación media de solo 28 días hábiles. En el caso específico de la Guerra de 12 Días entre Israel y EE.UU. e Irán en junio de 2025, el mercado volvió al nivel previo en apenas 7 sesiones. Los mercados no esperan a que los tanqueros cruce el Estrecho para cotizar la apertura, anticipan el destino antes de que la caravana salga del puerto.

Los sectores que rotan cuando baja la prima de guerra

El gráfico sectorial desde el inicio del conflicto muestra una distribución inusual. Semiconductores lideró con +50% y tecnología con +31.5%, impulsados por la narrativa de inteligencia artificial que operó como catalizador propio. Petróleo sumó +47.8%, beneficiado directamente por el shock de oferta del cierre del Estrecho. Ambas dinámicas, la del ciclo tecnológico y la de la prima de guerra energética, confluyeron en el mismo período y amplificaron las ganancias de los sectores asociados.

El reverso de esa foto son los sectores que quedaron atrapados, Utilities perdió 6.4%, consumo básico 3.3%, salud 2.4% y los bonos largos 2.9%. Estos sectores no son defensivos frente a un shock energético inflacionario: al contrario, son los más sensibles a tasas altas y costos de energía elevados. Si el conflicto concluye y el petróleo cae, la presión inflacionaria que justificaba la probabilidad de alza de la Fed se reduce, los rendimientos de los bonos bajan y estos sectores recuperan terreno relativo frente a los líderes del episodio.

El caso del oro merece atención especial, porque bajó 21.2% desde el inicio del conflicto, un resultado paradójico para un activo que se define como refugio. La explicación es que la guerra con Irán generó un shock inflacionario que aumentó las expectativas de alza de la Fed más de lo que aumentó la demanda de refugio. Tasas más altas son el principal rival del oro porque el activo no genera renta. Si la paz reduce la presión energética, las expectativas de alza de la Fed se moderan y esa relación se invierte, el oro también es un potencial beneficiario de la paz, aunque por el camino menos obvio.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.