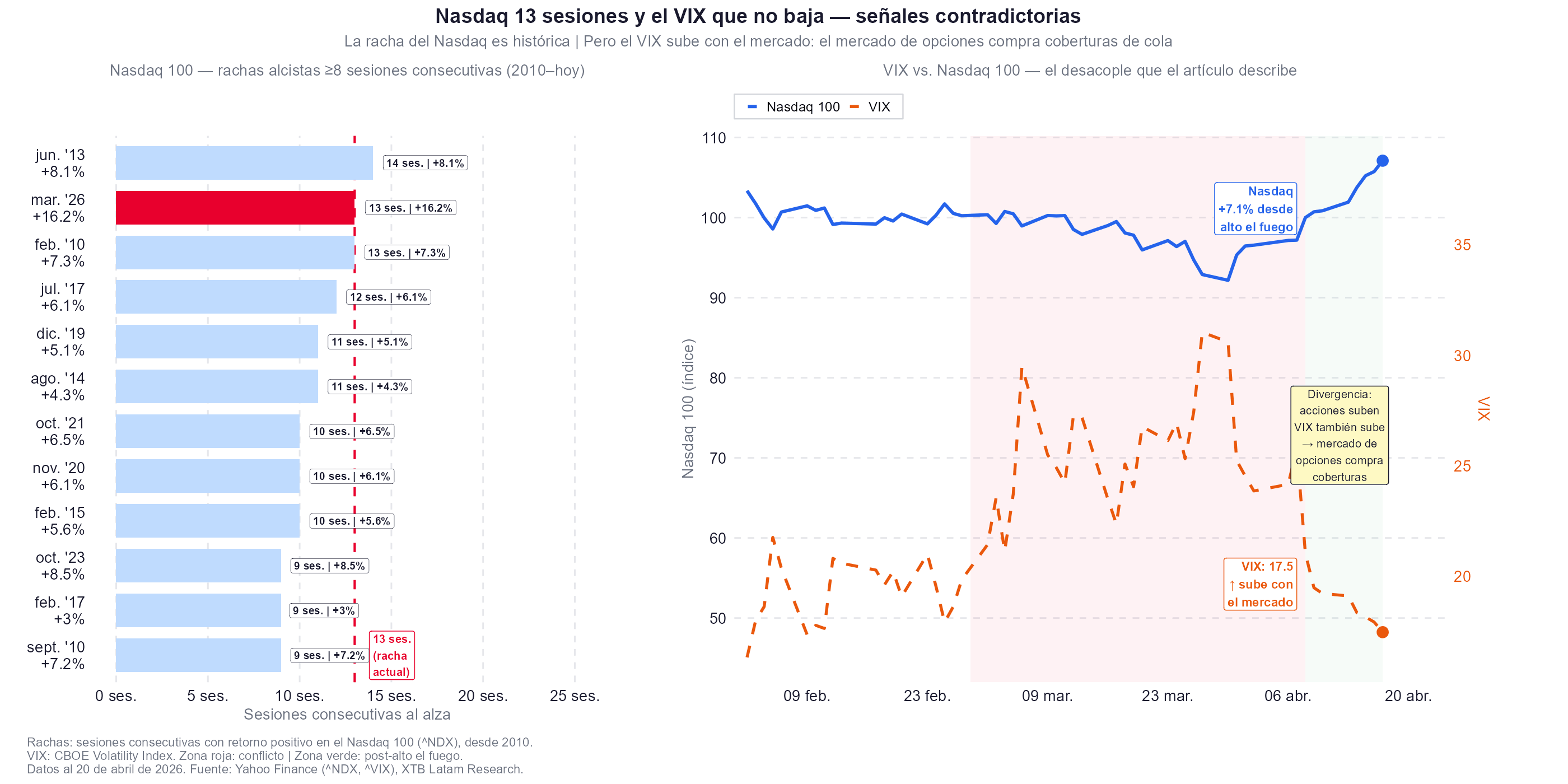

- El S&P 500 cotiza en máximos históricos por encima de los 7.100 puntos, pero el Nasdaq rompió una racha de 13 sesiones consecutivas al alza el lunes 20 de abril, primer indicio de agotamiento del impulso técnico.

- El WTI rebotó más de un 5% el lunes tras el colapso práctico del ceasefire, con apenas cuatro embarcaciones cruzando el Estrecho de Ormuz en 24 horas, contra las 130 diarias previas a la guerra.

- Goldman Sachs advierte que el apalancamiento bruto de los hedge funds se ubica en el percentil 98 de cinco años, señal de que la fase de mayor velocidad del rally ya quedó atrás.

- El S&P 500 cotiza en máximos históricos por encima de los 7.100 puntos, pero el Nasdaq rompió una racha de 13 sesiones consecutivas al alza el lunes 20 de abril, primer indicio de agotamiento del impulso técnico.

- El WTI rebotó más de un 5% el lunes tras el colapso práctico del ceasefire, con apenas cuatro embarcaciones cruzando el Estrecho de Ormuz en 24 horas, contra las 130 diarias previas a la guerra.

- Goldman Sachs advierte que el apalancamiento bruto de los hedge funds se ubica en el percentil 98 de cinco años, señal de que la fase de mayor velocidad del rally ya quedó atrás.

El S&P 500 cerró el viernes 17 de abril en máximos históricos por encima de los 7.100 puntos, impulsado por la euforia que generó el anuncio de reapertura del Estrecho de Ormuz. Veinticuatro horas después, ese mismo Estrecho estaba cerrado de nuevo, el petróleo rebotaba más del 5%, y la racha de 13 sesiones consecutivas al alza del Nasdaq llegaba a su fin. La duda que queda a los inversores es si los cimientos del rally son lo suficientemente sólidos como para sostenerse en un entorno donde la diplomacia avanza a golpes de tuit y el flujo de crudo sigue siendo una fracción de lo normal.

El Estrecho que nunca terminó de abrirse

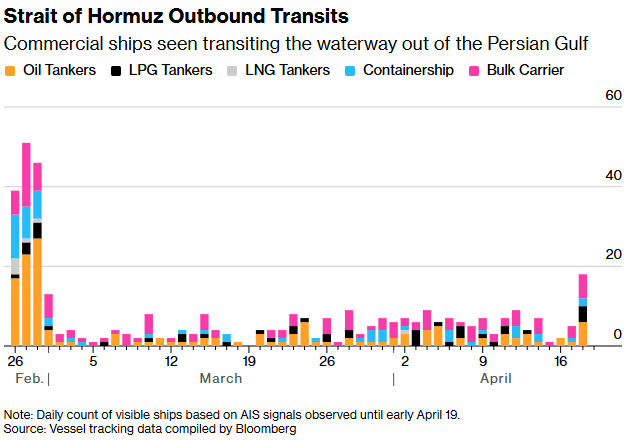

La apertura del Estrecho de Ormuz anunciada el viernes fue, en la práctica, una apertura de papel. Según datos de seguimiento marítimo compilados por Bloomberg, apenas dos gaseros de petróleo licuado y dos tanqueros de productos cruzaron el estrecho en ambas direcciones durante el lunes 20 de abril. La comparación con las 130 travesías diarias previas al inicio de la guerra el 28 de febrero es devastadora: el flujo real representa menos del 4% de la normalidad.

Tránsitos de salida por el estrecho de Ormuz. Buques comerciales avistados transitando por el estrecho desde el golfo Pérsico. Fuente: Bloomberg.

El problema principal es que el poder real de reapertura reside en las aseguradoras, que anularon las pólizas de cobertura en el momento en que comenzaron los bombardeos. Sin garantías de paso seguro respaldadas por el mercado asegurador internacional, los armadores no enviarán sus buques al Golfo Pérsico, independientemente de lo que digan los comunicados oficiales. Ese mecanismo determinante, es el tercer bloqueo que los mercados han ignorado sistemáticamente.

La escalada del fin de semana reforzó esta lectura, juntamente con la Marina de los Estados Unidos que incautó un buque iraní el sábado, Irán respondió disparando contra embarcaciones comerciales y reimponiendo controles sobre el estrecho, y las negociaciones previstas en Islamabad para el domingo no llegaron a celebrarse, con Irán declarando que no participaría en una segunda ronda de conversaciones. El alto el fuego, que expira el miércoles 22 de abril a las 22:00 hora de Washington, entra en su recta final con menos credibilidad que cuando fue firmado.

El coste acumulado de 50 días de guerra

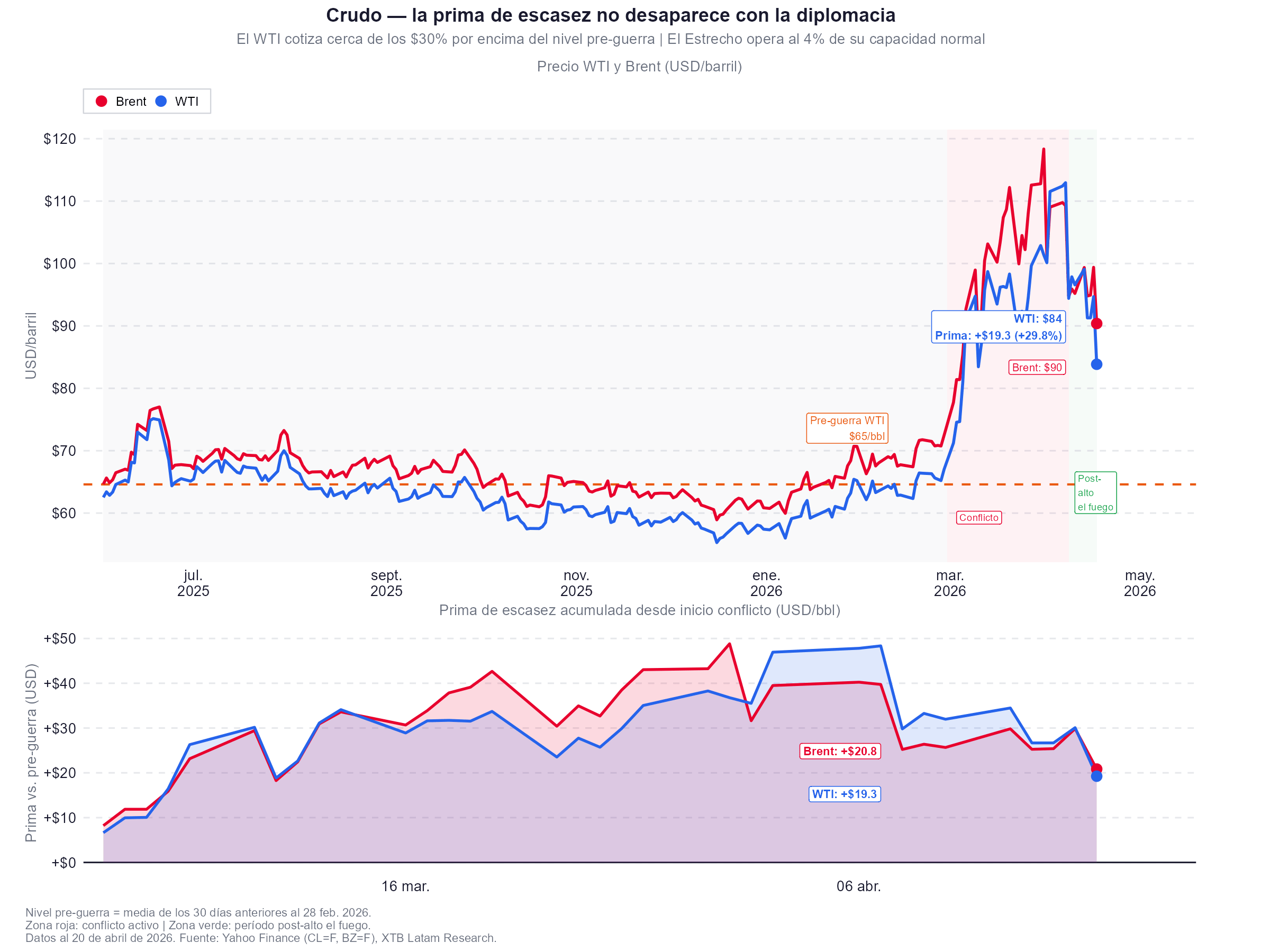

Lo que los índices de renta variable todavía no están incorporando es el daño económico acumulado de casi cincuenta días de conflicto sobre la cadena de suministro global de energía. El WTI cotiza hoy en torno a los 85 dólares, lo que implica un diferencial de aproximadamente el 27% respecto al nivel previo a la guerra, alrededor de los 67 dólares. Ese diferencial es, en esencia, una prima de escasez permanente mientras el estrecho permanezca inoperativo.

El FMI ya revisó a la baja su proyección de crecimiento global en 20 puntos básicos hasta el 3,1%, pero esa cifra incorpora el supuesto de que las disrupciones se resolverán hacia mediados de 2026. S&P Global estimó que la normalización del tráfico marítimo podría tomar hasta dos meses adicionales desde el momento del acuerdo definitivo, y el reinicio de pozos y producción offshore hasta siete meses. Con cada jornada que pasa sin un acuerdo vinculante, ese escenario base del FMI se aleja. La variante adversa implica un impacto sobre el PIB global de entre 80 y 170 puntos básicos, con efectos inflacionarios que los consumidores podrían no sentir en su plena magnitud hasta 12 o 18 meses después del cierre del conflicto.

El mercado, sin embargo, cotiza el escenario optimista con una intensidad que varios estrategas ya califican de excesiva. Bloomberg Macro califica la transición del S&P 500 de sobrevendido a sobrecomprado en solo dos semanas como uno de los movimientos de reposicionamiento más veloces en la historia reciente del mercado.

Anatomía del rally

Los datos de prime brokerage de Goldman Sachs muestran que el apalancamiento bruto de los hedge funds se ubica actualmente en el 310%, percentil 92 de un año y percentil 98 de cinco años. Al mismo tiempo, el apalancamiento neto está en el 75%, apenas en el percentil 21 de un año. La combinación describe con precisión lo que fue este rally, una cobertura masiva y acelerada de posiciones cortas macro, no una reacumulación genuina de exposición larga al riesgo.

El diferencial de rentabilidad entre las megacapitalizaciones tecnológicas y el S&P 500 de igual ponderación acumuló 1.330 puntos básicos de outperformance en apenas tres semanas, una de las brechas más amplias de la historia registrada. Por cada dólar de cortos sobre el S&P 500 o el E-mini que se cubrió, el mercado compró aproximadamente 37 centavos netos de los llamados generales, las grandes tecnológicas que lideraron el rebote. Los CTAs, que fueron el catalizador inicial de la subida de abril, pasaron de posiciones cortas a acumular 10.000 millones de dólares en futuros sobre el S&P 500 en el tramo más reciente, con compras adicionales estimadas de 23.000 millones para la semana del 20 al 27 de abril, aunque el propio escritorio de Goldman advierte que "la mayor velocidad de demanda de este segmento ya quedó atrás".

El posicionamiento, en resumen, ha pasado de extremo bajista a neutral en tiempo récord. Eso significa que las malas noticias geopolíticas de aquí en adelante podrían tener un impacto asimétrico mucho mayor que el que hubieran tenido hace tres semanas.

Análisis técnico

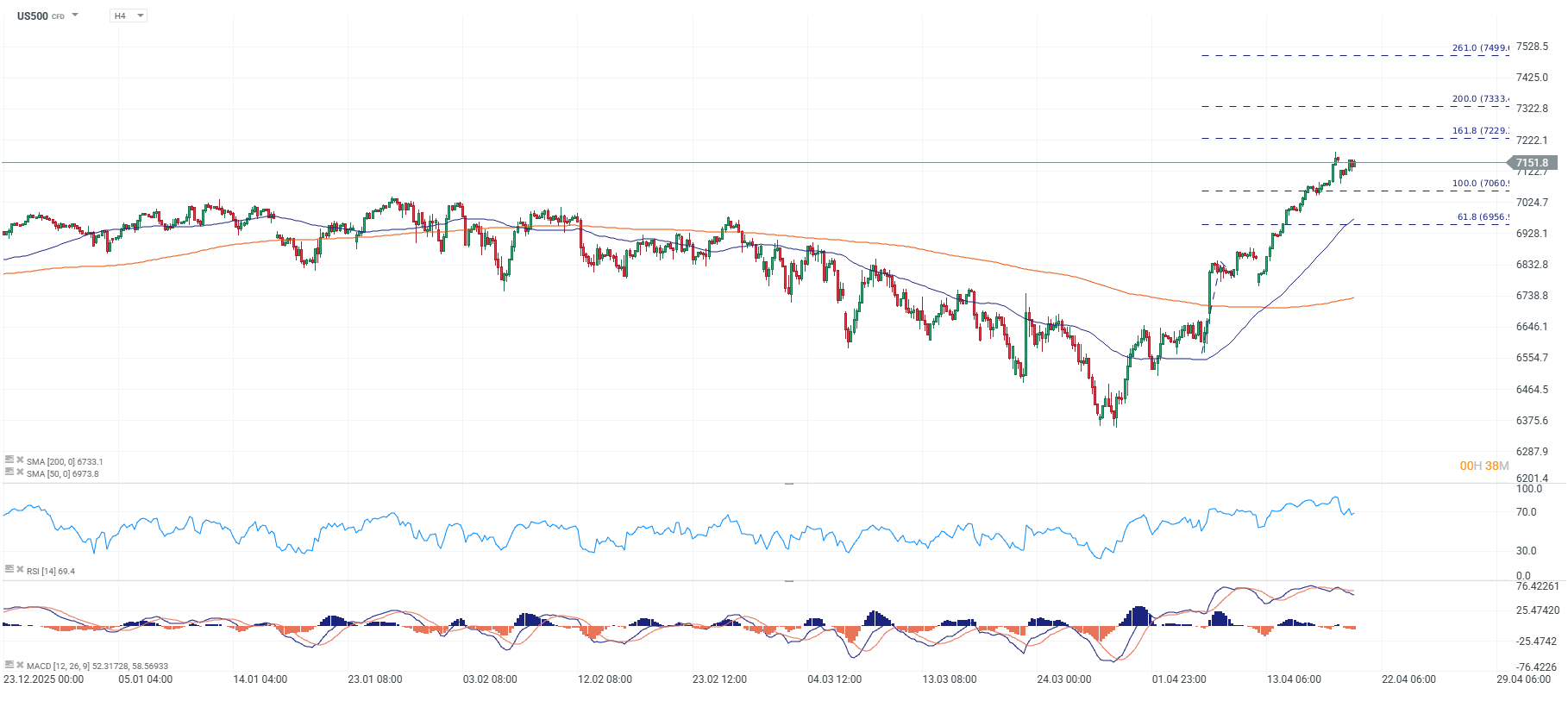

Desde el mínimo de finales de marzo en torno a los 5.400 puntos, el S&P 500 ha recuperado más de 1.700 puntos en apenas tres semanas, con el índice cotizando ahora sobre la SMA de 50 períodos y la SMA de 200 períodos, ambas recuperadas de forma acelerada. El RSI se encuentra en zona de sobrecompra moderada, y el MACD, aunque positivo, muestra una divergencia incipiente en el histograma de momentum durante las últimas tres sesiones, consistente con el agotamiento de impulso que los flujos describen.

Fuente: xStation5.

El escenario alcista requiere que el índice consolide por encima de los 7.060 puntos, extensión del 100% de Fibonacci sobre el tramo bajista de enero-marzo, y que los resultados corporativos de la semana del 20 de abril, donde reporta el 24% de la capitalización del S&P 500, aporten catalizadores fundamentales suficientes para relevar a los CTAs y la cobertura de cortos como motor del mercado. En ese caso, las siguientes resistencias se ubican en 7.229 puntos (161,8%) y 7.333 (200%), zona sin referencias históricas de precio que actúen como techo definido.

El escenario bajista, en cambio, se activa con un cierre H4 por debajo de los 6.957 puntos (61,8% de Fibonacci), nivel que abriría la puerta a una corrección hacia la zona de los 6.787-6.733 puntos, donde convergen el soporte de corto plazo de los CTAs y la SMA de 200 períodos. El VIX, que cerró el lunes con un repunte marcado desacoplado del movimiento en acciones, anticipa que el mercado de opciones ya está comprando coberturas de cola para el evento del ceasefire del miércoles 22 de abril.

La audiencia de Warsh y la variable Fed

El martes 22 de abril, Kevin Warsh comparece ante el Comité Bancario del Senado para su audiencia de confirmación como sucesor de Jerome Powell al frente de la Reserva Federal. Sus declaraciones preparadas, adelantadas por Bloomberg, enfatizan el compromiso con la independencia de la política monetaria, un mensaje que los mercados interpretarán como señal de continuidad moderada en el corto plazo. BofA anticipa que una Fed más dovish bajo Warsh beneficiaría al tramo intermedio de la curva de tipos del Tesoro y generaría un empinamiento del tramo largo. Con las tasas de la Fed en 3,5%-3,75% y el mercado descontando apenas 14 puntos básicos de recortes adicionales en 2026, cualquier señal más acomodaticia en la audiencia del martes podría actuar como catalizador positivo para la renta variable, siempre que la geopolítica no lo neutralice.

Rally del S&P 500 en máximos históricos: ¿puede resistir el petróleo volátil y el alto el fuego que se derrumba?

El rally del S&P 500 desde los mínimos de marzo fue técnicamente brillante y fundamentalmente asistido por un alto el fuego que redujo la prima de riesgo energético. El problema es que ese alto el fuego está a 36 horas de vencer, el Estrecho de Ormuz opera al 4% de su capacidad normal, y los flujos que sostenían el momentum, cobertura de cortos y CTAs, ya han completado en gran medida su recorrido. El relevo que el mercado necesita, resultados corporativos sólidos más un acuerdo diplomático creíble, todavía no está garantizado. El S&P 500 puede mantenerse en máximos históricos. Pero sostenerse en ellos requerirá más que la esperanza de un deal que lleva semanas prometiéndose y no llega.

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.