- Resultados de BATS en línea con expectativas, con ligeras sorpresas positivas en BPA y beneficio operativo.

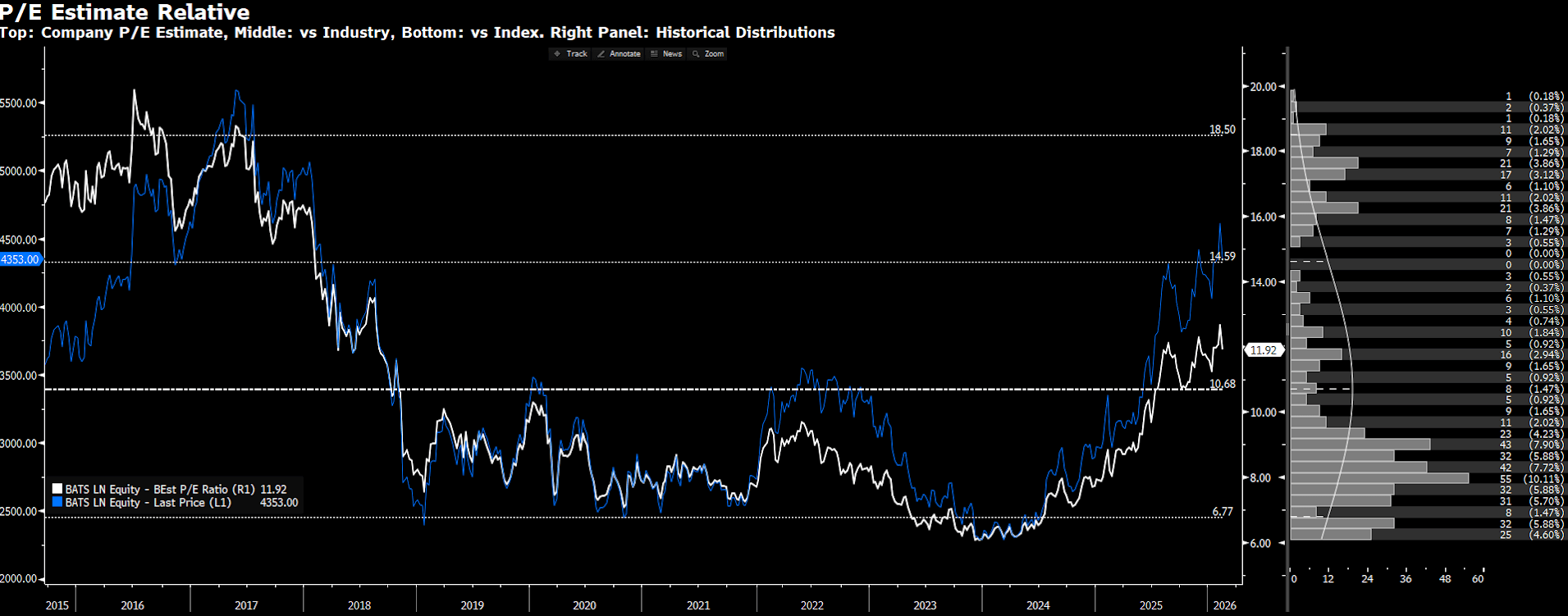

- La acción cotiza en zona delicada: fuerte rally previo y dudas sobre si el múltiplo puede expandirse más.

- Analistas ven una empresa estable, defensiva y rentable, pero sin catalizadores claros de aceleración.

- Guía 2026 apunta al extremo bajo de los objetivos; FX y CAPEX pesan sobre el BPA.

- Recompras constantes y dividendo creciente sostienen el atractivo, pero el crecimiento sigue limitado.

- Resultados de BATS en línea con expectativas, con ligeras sorpresas positivas en BPA y beneficio operativo.

- La acción cotiza en zona delicada: fuerte rally previo y dudas sobre si el múltiplo puede expandirse más.

- Analistas ven una empresa estable, defensiva y rentable, pero sin catalizadores claros de aceleración.

- Guía 2026 apunta al extremo bajo de los objetivos; FX y CAPEX pesan sobre el BPA.

- Recompras constantes y dividendo creciente sostienen el atractivo, pero el crecimiento sigue limitado.

British American Tobacco (BATS.UK) presentó sus resultados de 2025, que estuvieron en gran medida en línea con las expectativas del mercado, con una ligera sorpresa positiva en el lado de beneficios. Los ingresos ascendieron a 25.610 millones de libras, frente a los 25.630 millones esperados —una diferencia insignificante en la práctica—, con una caída reportada del 1% y un aumento del 2,1% tras eliminar el impacto de los tipos de cambio.

Ingresos y beneficios: estabilidad sin sorpresas

El beneficio operativo ajustado alcanzó 11.570 millones de libras, frente a los 11.450 millones esperados, ligeramente por encima de las previsiones. Estados Unidos tuvo un desempeño sólido (6.540 millones de libras de beneficio operativo ajustado frente a 6.430 millones esperados), mientras que América y Europa también superaron expectativas.

Por el contrario, las regiones de Asia-Pacífico, Oriente Medio y África fueron significativamente más débiles debido a regulaciones y aumentos fiscales más estrictos en países como Australia y Bangladés. El beneficio por acción ajustado fue de 352,1 peniques, frente a los 340 peniques esperados, y el dividendo de 245,04 peniques también superó ligeramente las previsiones.

Cómo lo ven los analistas: sólido, defensivo… pero sin brillo

Los comentarios de las agencias de análisis dibujan una imagen de una empresa predecible, pero sin “fuegos artificiales”.

-

RBC (recomendación: por debajo del mercado) describe los resultados como en línea con lo esperado y destaca que la tasa de crecimiento anunciada para 2026 está en el extremo inferior de los objetivos declarados por la empresa. Señalan que el mayor motor fue América, donde el negocio tradicional de cigarrillos se mantiene bien, el segmento de bolsitas de nicotina (VELO Plus) crece con mucha fuerza y hay señales positivas en vapeo, aunque con cierta preocupación por el impacto en márgenes a largo plazo.

-

Panmure Liberum (recomendación: comprar) destaca una ligera ventaja en BPA frente a expectativas y afirma que 2026 probablemente traerá un crecimiento del BPA cercano al 5%, mientras que el mercado esperaba alrededor del 6%. También señala una valoración atractiva, aunque menciona que su competidora Imperial es aún más barata y más agresiva en distribución de efectivo.

-

Jefferies (también comprar) es claramente más positivo, subrayando el fuerte crecimiento de rentabilidad en 2025, las buenas tendencias en cigarrillos clásicos, el liderazgo claro en bolsitas de nicotina en EE. UU. y la mejora en los segmentos electrónicos.

Guías para 2026: crecimiento modesto y foco en generación de caja

De cara al futuro, la empresa confirmó su trayectoria de crecimiento a medio plazo:

-

3–5% de crecimiento anual de ingresos

-

4–6% de crecimiento del beneficio operativo ajustado

-

5–8% de crecimiento del BPA ajustado

Al mismo tiempo, dejó muy claro que los resultados de 2026 estarán más cerca del extremo inferior de estos rangos. A esto se suma el impacto negativo de los tipos de cambio en el BPA (aprox. 1 punto por transacciones y 3 puntos por conversión), un gasto de capital previsto de 750 millones de libras y una conversión de flujo de caja operativo superior al 95%. La empresa mantiene su objetivo de reducir la deuda a 2,0–2,5x EBITDA para finales de 2026, ha aumentado su dividendo un 2% y ha anunciado un programa de recompra de acciones de 1.300 millones de libras para 2026. En conjunto, esto dibuja una empresa defensiva que genera mucho efectivo para los accionistas, pero sin una aceleración clara del crecimiento por encima de lo que el mercado ya asumía.

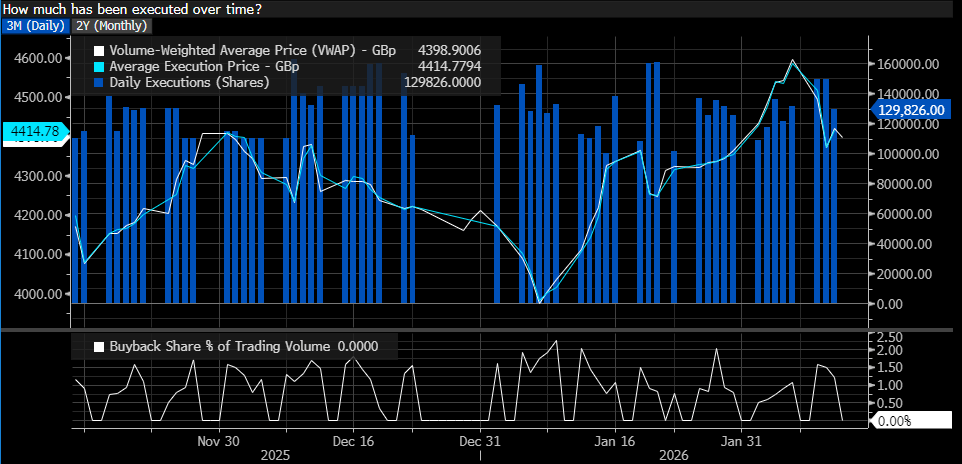

Curiosamente, a pesar de la autorización de un nuevo programa de recompra, la empresa sigue recomprando acciones casi a diario, representando aproximadamente 1,5% del volumen medio diario negociado. Fuente: Bloomberg Financial Lp

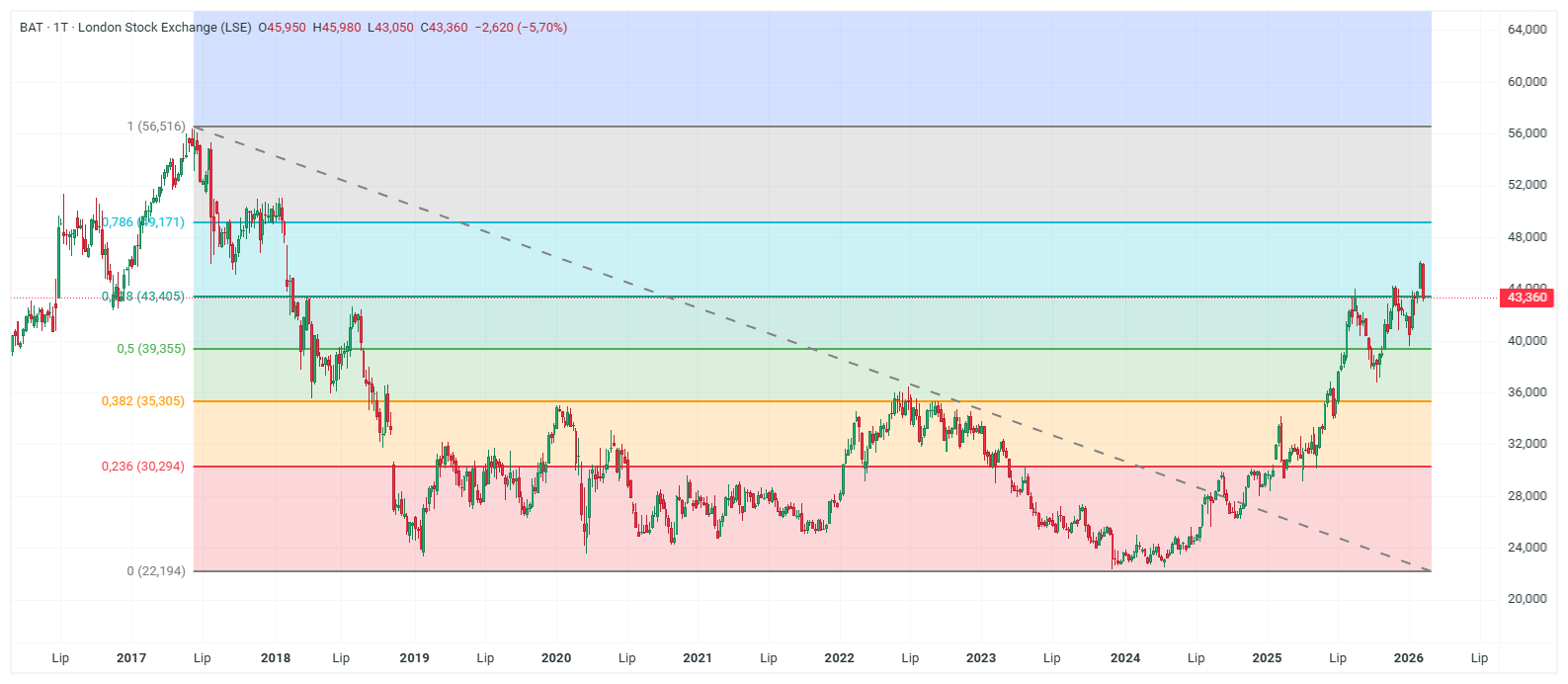

Las acciones de la compañía cotizan en sus niveles más altos desde 2018, a pesar de caer más de 2% hoy. Fuente: xStation

AMD lo hizo todo bien… Pero no es suficiente

Las acciones de SpaceX cayeron un 6% tras la publicación de sus resultados 🚩 ¿Ya no es suficiente el espacio para Wall Street?

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.