Hemos dejado atrás otra jornada de trading en la que la volatilidad del mercado estuvo fuertemente dominada por los titulares provenientes de Medio Oriente.

Mercados bursátiles globales

Durante la mañana, los principales medios globales estuvieron dominados por reportes sobre nuevos ataques contra fuerzas estadounidenses y la represalia por parte de Irán, lo que provocó alzas en los precios de las materias primas energéticas y un deterioro del sentimiento hacia el riesgo. Por este motivo, los principales índices europeos cerraron la jornada en rojo.

- El CAC 40 francés cayó un 0,2%.

- El DAX alemán retrocedió un 0,3%.

- El STOXX 600 paneuropeo bajó un 0,5%.

- El FTSE 100 británico cedió un 0,8%.

Estas caídas estuvieron respaldadas principalmente por los reportes matutinos sobre la continuación de los ataques estadounidenses dirigidos contra Irán.

El mercado bursátil de Estados Unidos comenzó la jornada con pérdidas moderadas, pero la está cerrando con un rally significativo. El principal catalizador de las alzas en Wall Street son las noticias positivas sobre las negociaciones entre Estados Unidos e Irán, que surgieron alrededor de las 16:00. Según un reporte de Axios, se habría alcanzado un acuerdo preliminar sobre un memorando de 60 días, que actualmente espera la aprobación del presidente Trump y del ayatolá Khamenei.

- El NASDAQ Composite registra un alza del 0,8%.

- El S&P 500 sube un 0,6%.

Geopolítica

Estados Unidos continuó sus ataques contra Irán, derribando cuatro drones y golpeando una estación iraní de control terrestre en Bandar Abbas. El Comando Central de Estados Unidos, CENTCOM, volvió a presentar el ataque como una “acción defensiva”, afirmando que los drones representaban una amenaza para las fuerzas estadounidenses y para el transporte comercial cerca del estrecho de Ormuz.

Irán optó esta vez por responder lanzando un misil balístico contra una base aérea estadounidense en Kuwait. Kuwait interceptó el misil; no se reportaron víctimas ni daños. El Cuerpo de la Guardia Revolucionaria Islámica, IRGC, advirtió sobre una “respuesta más decisiva” en caso de nuevas agresiones estadounidenses.

Sin embargo, lo más importante es que Axios informó que Estados Unidos e Irán habían alcanzado un acuerdo sobre un memorando de 60 días, que todavía requiere la firma de Donald Trump. Según los reportes, el acuerdo implicaría una extensión del alto el fuego, durante la cual se reabriría el estrecho de Ormuz. Irán podría vender petróleo crudo libremente, y las partes llevarían a cabo negociaciones destinadas a limitar el programa nuclear iraní.

Bajo estos términos, Irán se comprometería a no buscar armas nucleares y entraría en negociaciones para suspender el enriquecimiento y retirar sus reservas de uranio altamente enriquecido. Tanto Trump como los mediadores han sugerido que podría producirse un anuncio este domingo. No obstante, el acuerdo aún no ha sido finalizado y todavía podría fracasar.

Datos macroeconómicos

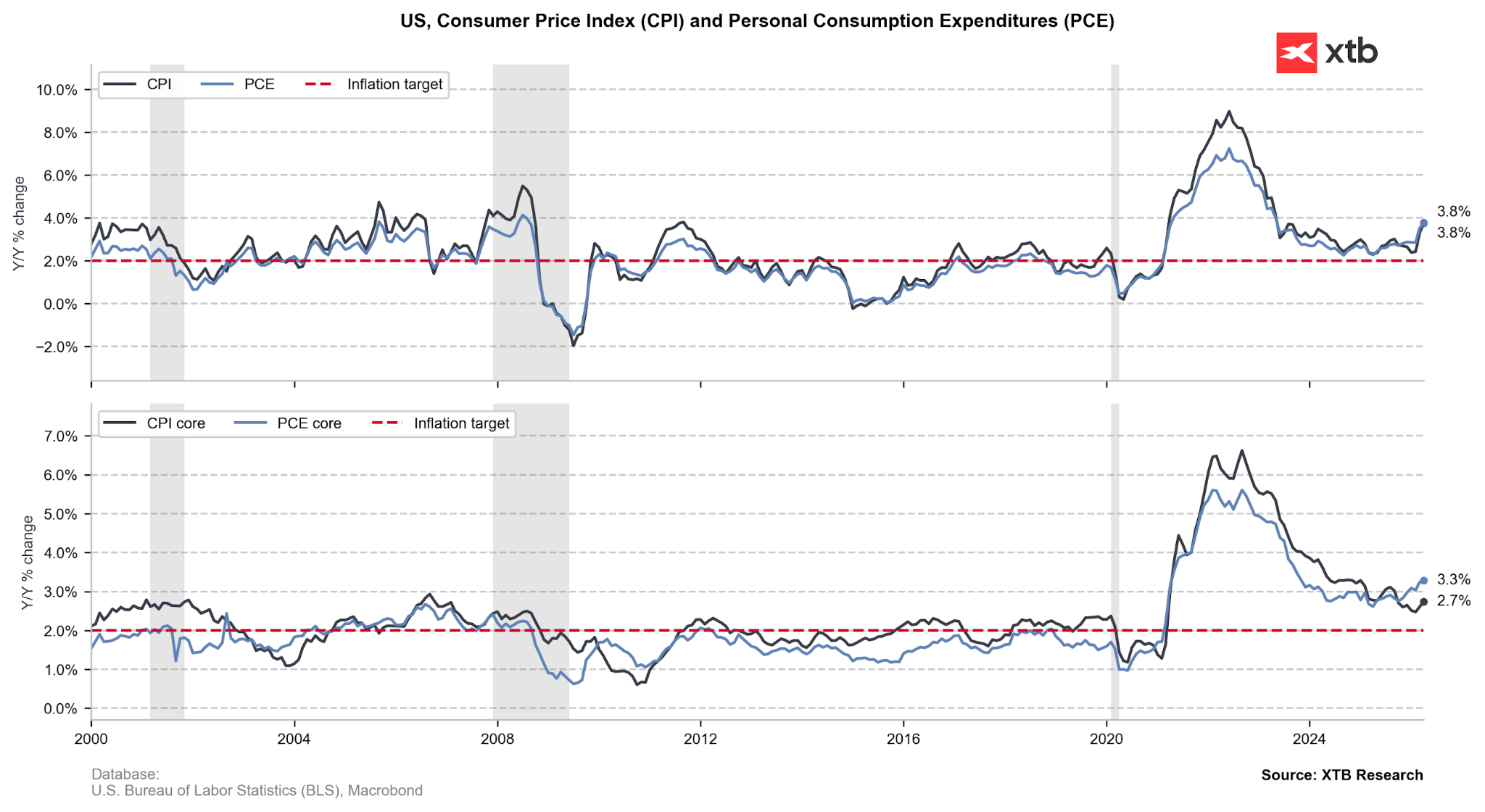

Los inversionistas esperaban con ansiedad la publicación de una serie de datos clave de Estados Unidos programada para las 14:30. Sin embargo, estas cifras no provocaron grandes sorpresas y fueron rápidamente eclipsadas por las noticias posteriores desde Medio Oriente. Aun así, con base en las lecturas de hoy, podemos extraer al menos tres conclusiones:

- El consumidor estadounidense se está debilitando: los ingresos de los hogares están creciendo a un ritmo muy lento, lo que significa que cualquier aumento del gasto se está produciendo principalmente a costa del ahorro, que está cayendo a un ritmo alarmante.

- La inflación podría, aunque no necesariamente, convertirse en un problema: la tasa de ahorro está cayendo de forma dinámica, hasta alcanzar el 2,6% en abril, lo que podría derivar en una mayor elasticidad de la demanda frente a los precios. Esto limitaría el margen de los fabricantes para subir precios ante el aumento de los costos de producción.

- El mercado busca cualquier argumento contra nuevas alzas de tasas del FOMC: los datos de hoy no representan una gran sorpresa. En esencia, confirman lo que hemos estado observando en la economía estadounidense durante varias semanas y, en algunos casos, incluso durante meses. Sin embargo, esto no impidió que los mercados redujeran sus expectativas de alzas de tasas por parte de la Fed. La probabilidad de un movimiento al alza antes de fin de año se sitúa actualmente en aproximadamente un 55%.

Figura 1: Inflación IPC y PCE de Estados Unidos (2000 - 2026)

Fuente: XTB Research, 28.05.2026

Fuente: XTB Research, 28.05.2026

Noticias corporativas

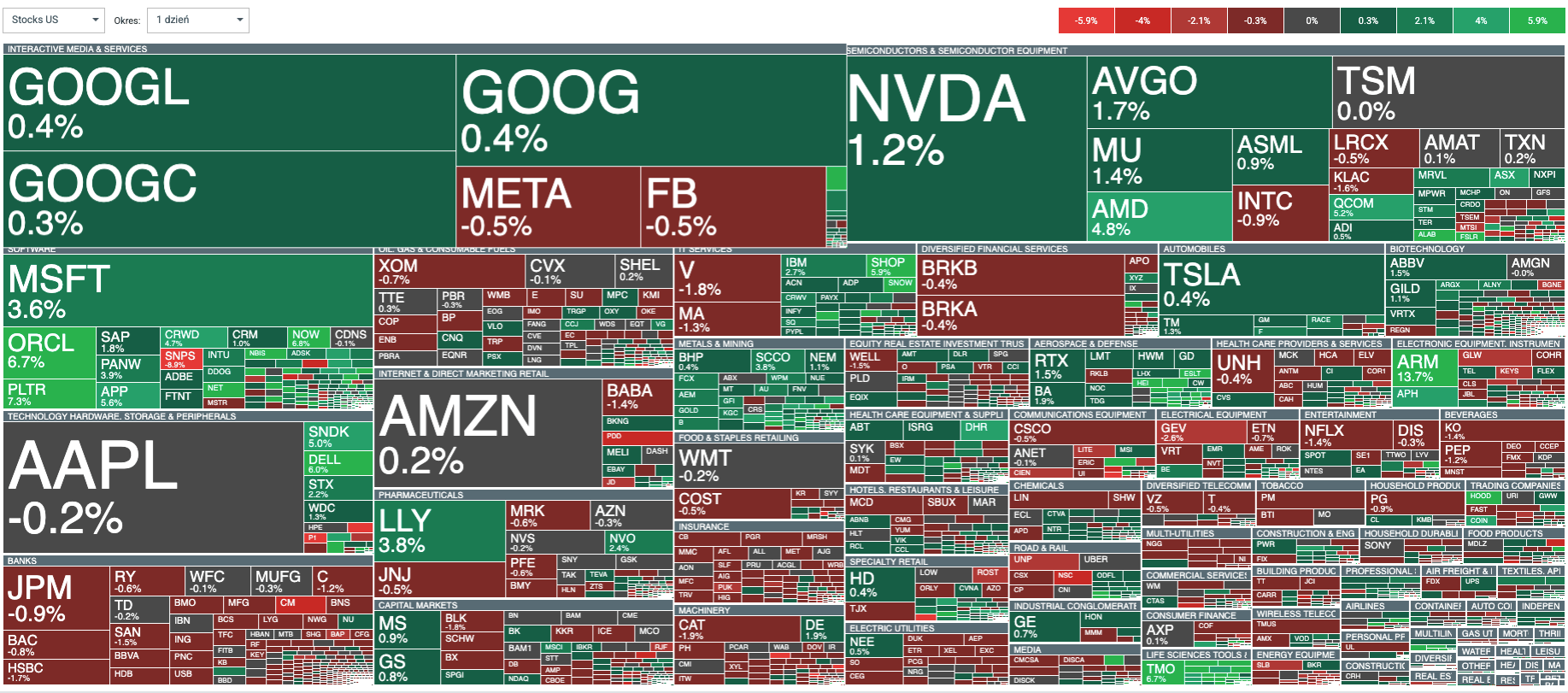

Las alzas en Estados Unidos están lideradas por el sector tecnológico. Entre los avances más destacados se encuentran Oracle (+6,7%), Palantir (+7,3%) y Advanced Micro Devices (+4,8%).

Figura 2: Mapa de calor de las principales alzas y caídas del mercado bursátil estadounidense (28.05.2026)

Fuente: xStation, 28.05.2026

Fuente: xStation, 28.05.2026

Ford también continúa con su racha positiva, con sus acciones acumulando un rally del 32,6% durante el último mes. El catalizador es un cambio fundamental en la narrativa de inversión: Ford Energy, tras firmar un contrato marco de cinco años con EDF Power Solutions, espera nuevos contratos con el sector de servicios públicos y con grandes proveedores de infraestructura tecnológica. Morgan Stanley calificó el acuerdo como la primera gran victoria comercial de la división.

Tras la publicación de los resultados del primer trimestre, también se registran alzas importantes en:

- Dollar Tree: La compañía registra hoy el rally más fuerte de todo el índice S&P 500. Sus acciones se disparan un 19% gracias a unos resultados fantásticos del primer trimestre. El beneficio por acción ajustado se ubicó en USD 1,74, superando el consenso en más de USD 0,20. Los ingresos aumentaron un 7,2% interanual, y el margen bruto se expandió en 1,2 puntos porcentuales.

- Best Buy: Cerca de la parte alta de la tabla de ganadores de hoy se encuentra el principal minorista estadounidense de electrónica de consumo. El salto del 18% también puede atribuirse a sus resultados fiscales del primer trimestre. El beneficio por acción ajustado alcanzó USD 1,28, frente a los USD 1,22 esperados, mientras que los ingresos llegaron a USD 8.940 millones, frente al consenso de USD 8.830 millones. Las ventas comparables crecieron un 2% interanual, impulsadas principalmente por consolas de videojuegos, computadores y teléfonos móviles.

Materias primas

- Oro y plata: La caída de los rendimientos de los bonos estadounidenses está respaldando el aumento de los precios de los metales preciosos, con el oro subiendo un 1,2% y la plata avanzando un 1,7%.

- Petróleo Brent: Cae un 0,6%. El descenso está impulsado por los reportes de Axios sobre el acercamiento de un acuerdo entre Estados Unidos e Irán.

- Gas natural: Sube un 5,8%. El aumento neto de los inventarios de gas natural para la semana finalizada el 22 de mayo fue inferior a lo esperado, con 92.000 millones de pies cúbicos. Además, los pronósticos meteorológicos para las próximas semanas fueron revisados recientemente al alza.

---

Michał Jóźwiak

Analista de Mercados Financieros de XTB

Francia desafía a Palantir y el mercado reacciona

La bolsa hoy: Los avances en China arrastran a los semiconductores

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.