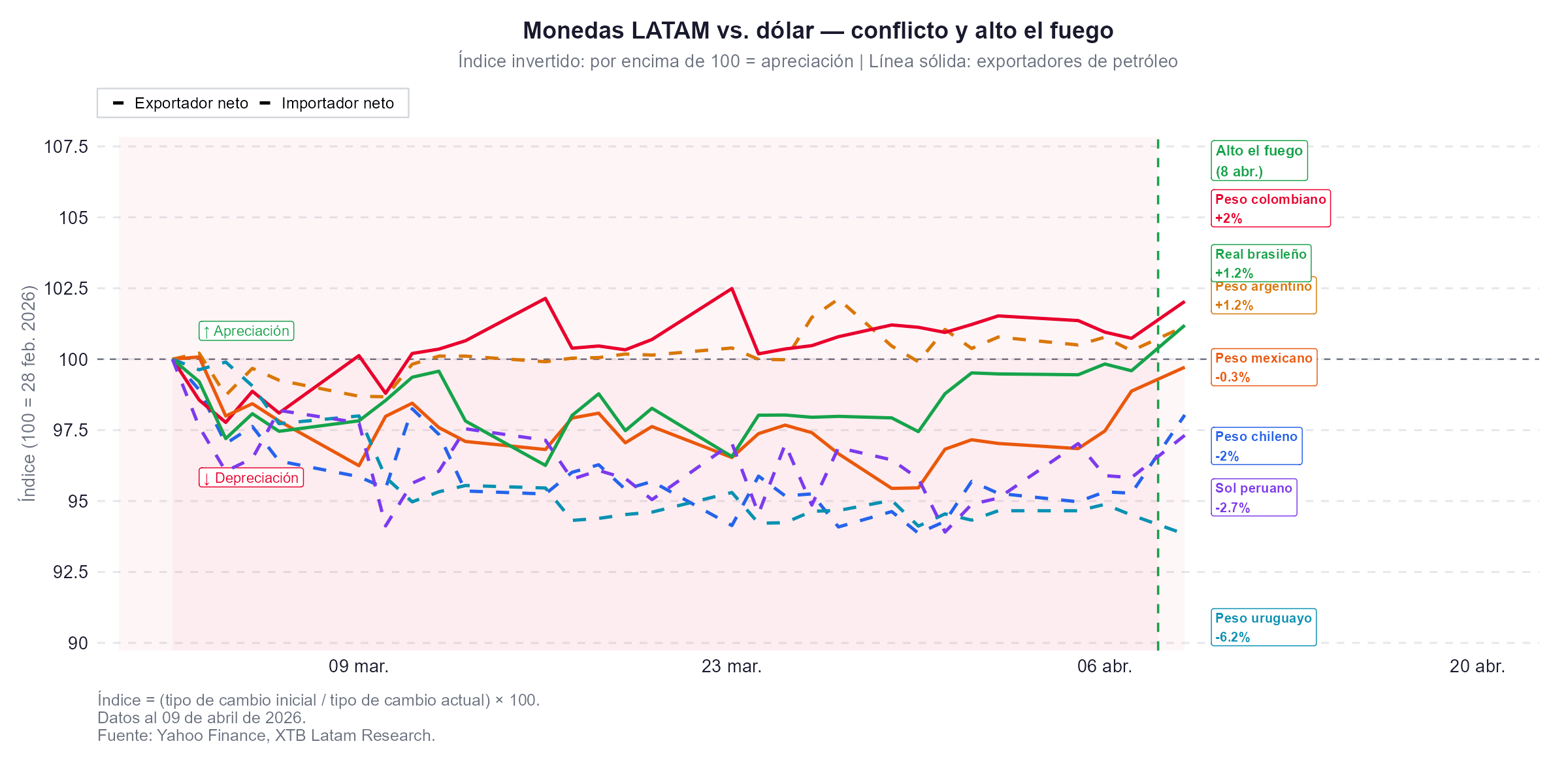

- La fractura entre exportadores e importadores netos de energía: el peso colombiano (+2%) y el real brasileño (+1,2%) lideran el rebote tras el alto el fuego, mientras el peso uruguayo (-6,2%) y el sol peruano (-2,7%) acumulan las pérdidas más pronunciadas del período, exactamente en línea con su posición como importadores netos de energía.

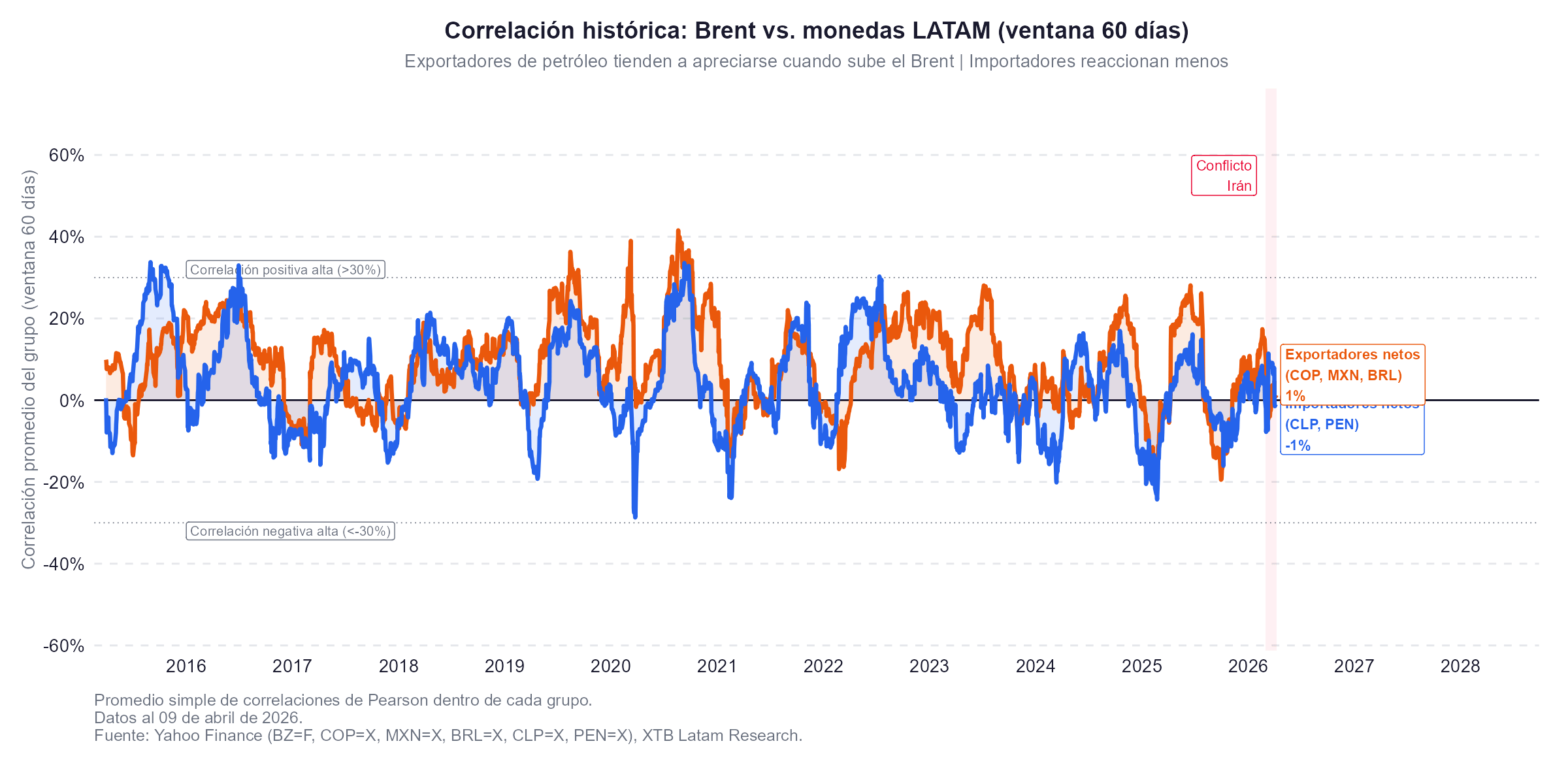

- La correlación histórica entre el Brent y las monedas de la región es estructuralmente débil, rara vez supera el 30% en ventana de 60 días, lo que explica por qué el impacto del conflicto fue más modesto de lo esperado y por qué el rebote del alto el fuego también tiene límites para los exportadores.

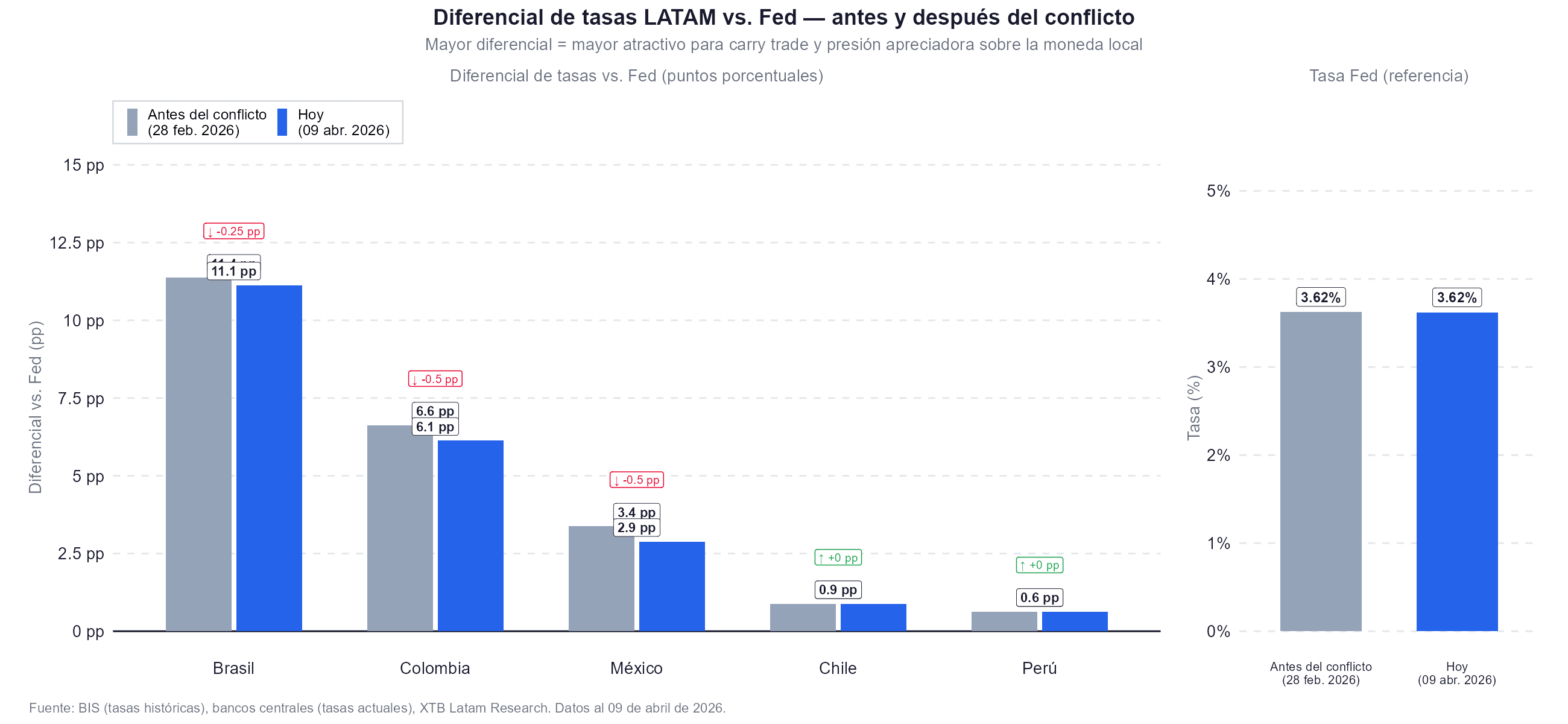

- El diferencial de tasas es el factor que sostiene el carry trade: Brasil mantiene un spread de 10,86 puntos porcentuales sobre la Fed, Colombia de 6,1 puntos y México de 2,9 puntos, diferenciales que con el dólar bajo presión vuelven a hacer atractivas las posiciones en monedas latinoamericanas de alto rendimiento.

- La fractura entre exportadores e importadores netos de energía: el peso colombiano (+2%) y el real brasileño (+1,2%) lideran el rebote tras el alto el fuego, mientras el peso uruguayo (-6,2%) y el sol peruano (-2,7%) acumulan las pérdidas más pronunciadas del período, exactamente en línea con su posición como importadores netos de energía.

- La correlación histórica entre el Brent y las monedas de la región es estructuralmente débil, rara vez supera el 30% en ventana de 60 días, lo que explica por qué el impacto del conflicto fue más modesto de lo esperado y por qué el rebote del alto el fuego también tiene límites para los exportadores.

- El diferencial de tasas es el factor que sostiene el carry trade: Brasil mantiene un spread de 10,86 puntos porcentuales sobre la Fed, Colombia de 6,1 puntos y México de 2,9 puntos, diferenciales que con el dólar bajo presión vuelven a hacer atractivas las posiciones en monedas latinoamericanas de alto rendimiento.

Cuando el crudo sube un 50% en cinco semanas y el dólar se fortalece como refugio global, la pregunta natural es qué ocurre con las monedas de una región que exporta materias primas pero también importa energía refinada, que tiene tasas de interés entre las más altas del mundo pero también economías vulnerables a la desaceleración global. América Latina no es un bloque homogéneo frente a este tipo de shocks, y el período entre el 28 de febrero y el 8 de abril lo demostró.

Por qué no todas las monedas respondieron igual

En un entorno de dólar fuerte y crudo caro, algunas monedas de la región se apreciaron. El peso colombiano acumula un +2% desde el inicio del conflicto. El real brasileño y el peso argentino suman un +1,2% cada uno. El peso mexicano quedó prácticamente plano en el -0,3%.

El denominador común de los que resistieron o se apreciaron es su condición de exportadores netos de energía o materias primas directamente beneficiadas por el shock. Colombia exporta petróleo. Brasil exporta petróleo, soja y hierro, todos materiales cuya demanda se mantiene o sube en entornos inflacionarios. Argentina, aunque con sus propias particularidades macroeconómicas, tiene exposición a commodities agrícolas y energéticos que actúan como colchón. Para estas economías, el crudo a 100 dólares es un problema de costos, todavía también representa una mejora en los términos de intercambio que genera flujos reales de divisas.

El contraste con los importadores netos es sensible, una vez que el peso uruguayo pierde un 6,2% desde el inicio del conflicto, el sol peruano un 2,7% y el peso chileno un 2%. Uruguay importa prácticamente toda su energía. Perú y Chile, aunque son exportadores de cobre, dependen del petróleo importado para su aparato productivo y transporte. El crudo caro deteriora su balanza comercial, presiona sus reservas y genera salidas de capital hacia activos denominados en dólares.

Por qué la correlación con el petróleo es más débil de lo que parece

El gráfico de correlación histórica de 60 días entre el Brent y las monedas latinoamericanas muestra algo que contradice la narrativa más simple de que la relación entre el precio del crudo y las divisas de la región rara vez supera el 30% de forma sostenida, y durante el conflicto con Irán la correlación promedio de los exportadores netos como USDCOP, USDMXN y USDBRL se mantuvo cerca del +1%, mientras la de los importadores como USDCLP y peso peruano rondó el -1%. Estos son niveles muy bajos, muy por debajo de los máximos del 40% que se observaron en el colapso de la pandemia de 2020 o durante el ciclo agresivo de subidas de la Fed en 2022.

Eso implica que el petróleo explica parte de la divergencia entre exportadores e importadores, pero no la totalidad. Si la correlación fuera alta, el peso colombiano debería haber subido mucho más de un 2% con el Brent ganando un 50%. Y el sol peruano debería haber caído mucho más de un 2,7%. Lo que modera ambos movimientos en ambas direcciones es la presencia de otros factores que operan simultáneamente y que, en América Latina, históricamente han pesado tanto o más que el precio del crudo. El principal de esos factores es el diferencial de tasas.

El carry trade

El gráfico muestra la magnitud del spread que separa a las economías latinoamericanas de la Fed. Brasil mantiene un diferencial de 10,86 puntos porcentuales sobre la tasa de referencia estadounidense, con la Selic en el 14,25%. Colombia ofrece 6,1 puntos de diferencial. México 2,9 puntos. Chile y Perú tienen spreads de 0,9 y 0,6 puntos respectivamente, insuficientes para compensar la volatilidad en un entorno de riesgo geopolítico elevado.

Estos diferenciales se comprimieron ligeramente durante el conflicto, porque Brasil perdió 0,25 puntos porcentuales, Colombia y México 0,5 puntos cada uno, por las bajadas de tasas que sus bancos centrales implementaron en marzo priorizando el crecimiento. Pero la magnitud del diferencial sigue siendo enorme. Con el real brasileño ofreciendo más de 10 puntos sobre la Fed y con la tasa de referencia estadounidense sin movimientos previstos en el corto plazo, la lógica del carry trade es de que los inversores internacionales que prestan en dólares a tasas bajas y colocan en reales a tasas altas capturan ese diferencial mientras el tipo de cambio no se deteriore de forma significativa.

Durante el conflicto, ese carry trade estuvo bajo presión porque el riesgo global y la volatilidad del crudo hacían difícil mantener posiciones en monedas de alto rendimiento. Con el alto el fuego, esas condiciones mejoran. El euro subió un 0,6% hasta los 1,1668 dólares en la sesión del miércoles. La libra ganó un 0,9%. La reducción del riesgo geopolítico reduce el costo de mantener posiciones en activos de alto rendimiento y beneficia estructuralmente a las monedas con mayor carry, que en la región son el real brasileño y el peso colombiano.

Los dos escenarios que definirán las próximas semanas

El escenario de consolidación del alto el fuego con reapertura efectiva del Estrecho de Ormuz favorece especialmente a Brasil y Colombia por la convergencia de factores, carry alto, estatus de exportadores de energía, reducción de la prima de riesgo global y potencial retorno de flujos institucionales que se habían reducido durante el período de mayor incertidumbre. El peso chileno y el sol peruano también se recuperarían, pero con menor intensidad al ser su problema principalmente energético y no de carry.

El escenario de ruptura del alto el fuego reinstalaría la lógica del conflicto con rapidez, una vez que el crudo volvería a subir, el dólar recuperaría terreno como refugio y la fractura entre exportadores e importadores se ampliaría de nuevo. El peso uruguayo, que ya acumula la caída más pronunciada de la región con un 6,2%, sería el más vulnerable dado que carece tanto del colchón energético como del carry necesario para atraer flujos de compensación.

Lo que ninguno de los dos escenarios cambia es el deterioro estructural del dólar que el conflicto ha acelerado. Los datos del FMI muestran que las reservas en dólares ajustadas por valoración de los bancos centrales han caído por debajo de las reservas en oro por primera vez en décadas. La participación del dólar en las reservas globales cae de forma sostenida desde 2014. Ese proceso de diversificación gradual de reservas, combinado con los diferenciales de tasas más altos de la región, es el argumento de largo plazo que sostiene la tesis alcista sobre las monedas latinoamericanas más allá de lo que ocurra en las negociaciones de las próximas dos semanas en Pakistán.

__________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.