- La bolsa sigue sosteniéndose gracias al crecimiento de beneficios ligado a tecnología e inteligencia artificial, mientras el mercado todavía no ve un daño suficiente en la economía real como para romper el rally.

- Los bonos y el crédito están enviando una señal mucho más cautelosa, reflejando preocupación por inflación persistente, petróleo alto y un entorno de tasas elevadas durante más tiempo.

- El mercado no está ignorando el riesgo, sino concentrándolo en pocas historias fuertes mientras castiga cada vez más los activos más sensibles a deuda, liquidez y costos financieros altos.

- La bolsa sigue sosteniéndose gracias al crecimiento de beneficios ligado a tecnología e inteligencia artificial, mientras el mercado todavía no ve un daño suficiente en la economía real como para romper el rally.

- Los bonos y el crédito están enviando una señal mucho más cautelosa, reflejando preocupación por inflación persistente, petróleo alto y un entorno de tasas elevadas durante más tiempo.

- El mercado no está ignorando el riesgo, sino concentrándolo en pocas historias fuertes mientras castiga cada vez más los activos más sensibles a deuda, liquidez y costos financieros altos.

A primera vista, lo parece. El petróleo sigue alto, los rendimientos siguen tensos y la geopolítica continúa abierta. Sin embargo, la bolsa no se comporta como si estuviera viendo una recesión inminente. Ahí está la pregunta de verdad. No si hay riesgo, porque lo hay, sino si el mercado lo está minusvalorando o si, simplemente, está repartiendo ese riesgo de forma muy desigual entre activos. Eso es lo que hace este momento tan interesante.

La bolsa sigue mirando primero a los beneficios

La renta variable, sobre todo en Estados Unidos, sigue mirando primero a los beneficios. Y mientras el núcleo del mercado siga viendo crecimiento en tecnología, semiconductores e inteligencia artificial, el índice puede aguantar bastante más de lo que sugerirían los titulares. BlackRock acaba de elevar su visión estratégica sobre renta variable desarrollada precisamente por la fortaleza del crecimiento de beneficios impulsado por la IA, al tiempo que rebaja high yield a neutral. Ese gesto dice bastante. El mensaje no es que todo esté bien. El mensaje es que, hoy, prefieren seguir asumiendo riesgo de crecimiento en acciones antes que en crédito de peor calidad.

Eso, por sí solo, no equivale a complacencia. Pero sí dibuja una asimetría muy clara. La bolsa está premiando el crecimiento estructural y la renta fija está exigiendo más disciplina al sistema. Ahí es donde aparece la tensión.

Los bonos siguen enviando una advertencia

El mercado de bonos lleva semanas diciendo algo. El dinero no va a volver a ser barato tan fácilmente. La inflación sigue siendo un problema más pegajoso de lo que se pensaba, el petróleo continúa demasiado alto como para dar tranquilidad y la parte larga de las curvas globales ha vuelto a tensarse. UBS destacaba hace apenas dos días que la volatilidad de rendimientos ha abierto oportunidad en bonos de calidad, precisamente porque los movimientos recientes han llevado las tasas a niveles mucho más atractivos. Ese comentario contiene una idea bastante potente: si los bonos vuelven a ofrecer rentabilidades visibles y razonables, la renta variable deja de subir sola. Tiene que justificar mucho más cada punto de valoración.

Y eso enlaza con la parte más delicada del cuadro. El mercado no está ignorando el riesgo de forma homogénea. Lo está concentrando.

Un mercado sostenido por pocas historias

Lo que se ve ahora no es tanto un mercado amplio y sólido como un mercado que sigue respirando gracias a unas cuantas historias muy concretas. La inteligencia artificial, el capex tecnológico y los grandes nombres de semiconductores siguen sosteniendo el relato principal. Pero debajo hay señales menos limpias. BlackRock insiste en que en 2026 mandan la dispersión, la selectividad y el ingreso, no la complacencia generalizada. Su lectura no es la de un mercado ciego al riesgo, sino la de un mercado que sigue encontrando oportunidades, pero en un entorno donde los shocks de oferta, los rendimientos altos y la incertidumbre global están cambiando la forma en que funciona la renta fija y, por extensión, la valoración del resto de activos.

Por eso da la sensación de que la bolsa resiste más de lo esperado. Porque una parte muy importante del mercado está pensando que el daño todavía no ha llegado al centro del beneficio empresarial. Y, de momento, tiene argumentos. Los resultados siguen siendo sólidos en los sectores que pesan de verdad, el capex ligado a IA continúa fuerte y la actividad no se ha roto de forma concluyente. El problema es que esa lectura convive con otra muy distinta: la de los bonos, que siguen diciendo que un petróleo alto y unos costes de financiación altos terminan haciendo daño aunque tarden un poco más en reflejarse en el crecimiento.

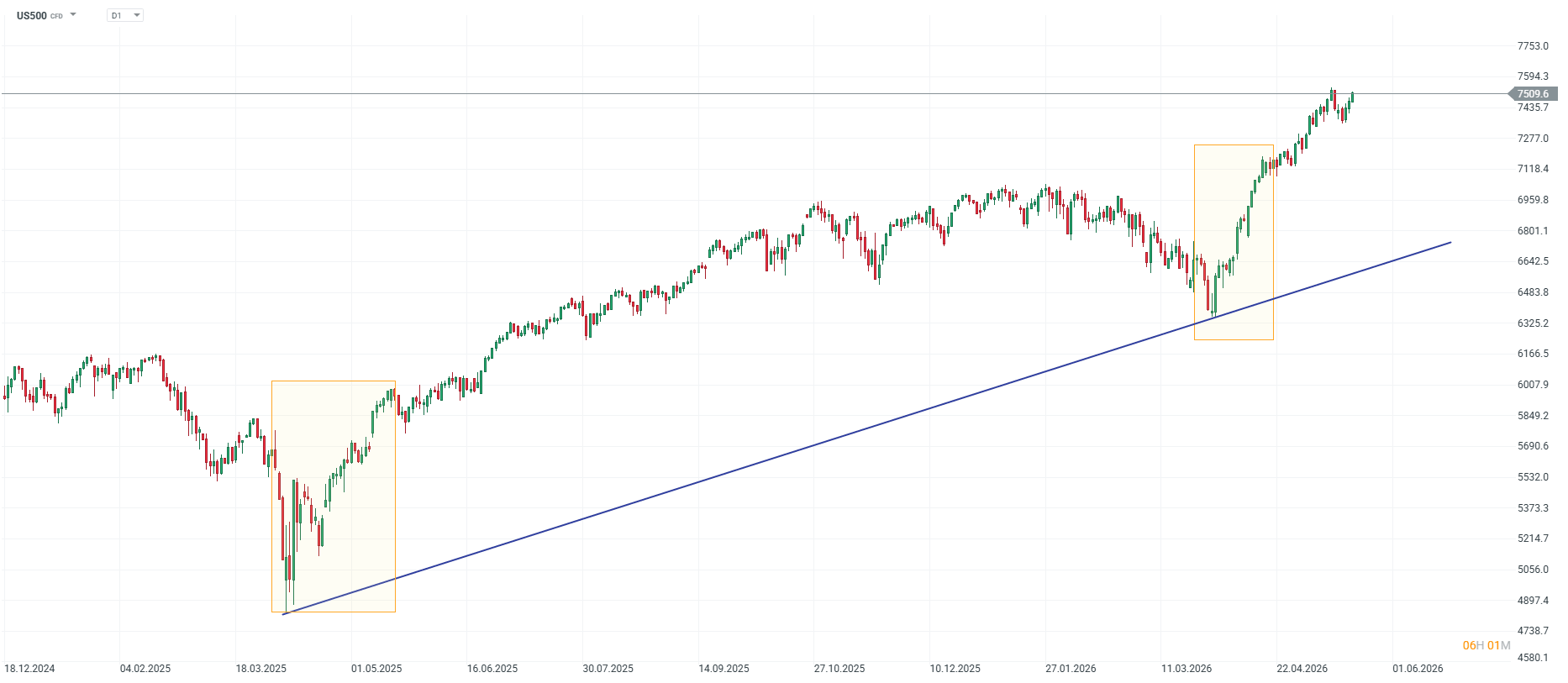

El S&P 500 mantiene una estructura alcista pese al aumento de rendimientos y a un entorno macro cada vez más exigente. Fuente: xStation5

La volatilidad no refleja todo el riesgo

¿Es eso ignorar el riesgo? Más bien parece una forma de aplazarlo.

También ayuda mirar la volatilidad. Saxo señalaba esta semana algo bastante revelador: el VIX llegó a cerrar alrededor de 17,82, incluso mientras el mercado de bonos se movía en extremos de doce meses y el sector de semiconductores sufría sesiones de corrección. Ese contraste dice bastante. La volatilidad a nivel índice no parece asustada. Pero eso no significa que el riesgo no exista. Significa que el mercado sigue confiando en que, mientras el índice apenas se mueva y las mega caps aguanten, la volatilidad agregada puede seguir comprimida aunque por dentro el mercado esté mucho menos estable de lo que aparenta.

El crédito ya empieza a ser más selectivo

La otra gran pista está en el crédito. Ahí el comportamiento también es menos limpio de lo que una simple subida del S&P 500 sugeriría. BlackRock ha rebajado high yield, y no por casualidad. Cuando una gestora de ese tamaño prefiere acciones desarrolladas a crédito basura, está diciendo algo muy concreto: el mercado sigue dispuesto a pagar por crecimiento, pero ya no quiere asumir cualquier riesgo por cualquier prima. Y fuera del mercado más líquido, esa selectividad ya se nota mucho más. Los diferenciales en private credit y en prestamistas pequeños se han abierto con bastante más claridad que en los grandes nombres. Es una señal bastante útil, porque sugiere que el mercado no está ciego; está siendo mucho más exigente donde la liquidez es peor y la calidad es más dudosa.

Ese es probablemente el mejor diagnóstico del momento. No estamos viendo un mercado completamente despreocupado. Estamos viendo un mercado que sigue comprando convicción en unas pocas historias poderosas y, al mismo tiempo, castiga con más claridad todo lo que huele a apalancamiento frágil, calidad más riesgosa o dependencia excesiva de tipos bajos.

La divergencia entre bonos y bolsa empieza a tensionarse

Y, aun así, hay algo que sí empieza a parecer arriesgado: la divergencia entre acciones y bonos se está estirando demasiado. J.P. Morgan reconoce en su outlook de mitad de año que los grandes índices ya han vivido retrocesos del 10% este año y que el régimen actual sigue dominado por inflación, geopolítica y fragmentación. Eso encaja con la sensación del momento: la bolsa se comporta como si la macro pudiera seguir deteriorándose un poco más sin consecuencias graves. La renta fija, en cambio, no parece tan relajada.

La pregunta, entonces, no es si el riesgo existe. La pregunta es cuánto tiempo puede seguir conviviendo el mercado con esta separación de mensajes. Si los rendimientos se estabilizan o retroceden algo, la bolsa tendrá argumentos para seguir aguantando. Si el petróleo retrocede, mejor aún. Pero si los bonos vuelven a tensarse desde aquí y los tipos largos siguen subiendo, el margen de error para la renta variable se reduce mucho. El crecimiento tendrá que seguir siendo muy bueno. Los resultados tendrán que seguir sorprendiendo. Y el mercado tendrá que seguir creyendo que la historia de la IA compensa casi todo lo demás. Eso puede durar un tiempo. No es imposible. Pero tiene un costo.

El mercado no ignora el riesgo, lo redistribuye

Así que no, no parece exacto decir que los mercados estén ignorando el riesgo como si no existiera. Lo que parece más exacto es decir que están decidiendo qué riesgo quieren mirar y cuál prefieren dejar para después. Están mirando beneficios y tecnología. Están mirando menos petróleo, menos inflación pegajosa y menos la advertencia de los bonos. El problema de esa estrategia es que funciona muy bien… hasta que deja de funcionar de golpe.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.