-

La escalada entre Estados Unidos e Israel contra Irán y la respuesta de Teherán trasladan el foco a la seguridad del Estrecho de Ormuz y a la navegación comercial.

-

El Brent saltó cerca de 8% intradía hacia la zona de 79 dólares, con primas de seguro, fletes y fricciones logísticas tensionando el mercado físico incluso antes de una caída sostenida de producción.

-

El precio del crudo pasa a depender de si el tránsito se estabiliza, si persiste una fricción recurrente o si se instala una disrupción severa, con rangos de Brent entre 65 y 150 según el escenario.

-

La escalada entre Estados Unidos e Israel contra Irán y la respuesta de Teherán trasladan el foco a la seguridad del Estrecho de Ormuz y a la navegación comercial.

-

El Brent saltó cerca de 8% intradía hacia la zona de 79 dólares, con primas de seguro, fletes y fricciones logísticas tensionando el mercado físico incluso antes de una caída sostenida de producción.

-

El precio del crudo pasa a depender de si el tránsito se estabiliza, si persiste una fricción recurrente o si se instala una disrupción severa, con rangos de Brent entre 65 y 150 según el escenario.

La situación política se deterioró de forma abrupta entre el viernes 27 y el sábado 28 de febrero de 2026, cuando Estados Unidos e Israel pasaron de señales de presión a una campaña de ataques dentro de Irán que incluyó la muerte del líder supremo Ali Jameneí, lo que abrió una etapa de alta incertidumbre sobre la conducción del país y sobre la respuesta de los distintos centros de poder en Teherán.

En paralelo, Washington elevó el objetivo declarado, con mensajes públicos orientados a forzar una rendición o una transición, mientras Irán respondió con ataques contra Israel y contra objetivos estadounidenses en el Golfo, y esa dinámica ya arrastró a actores regionales, aumentó el riesgo de errores de cálculo y dejó abierta la posibilidad de una escalada sostenida durante semanas

El Estrecho de Ormuz

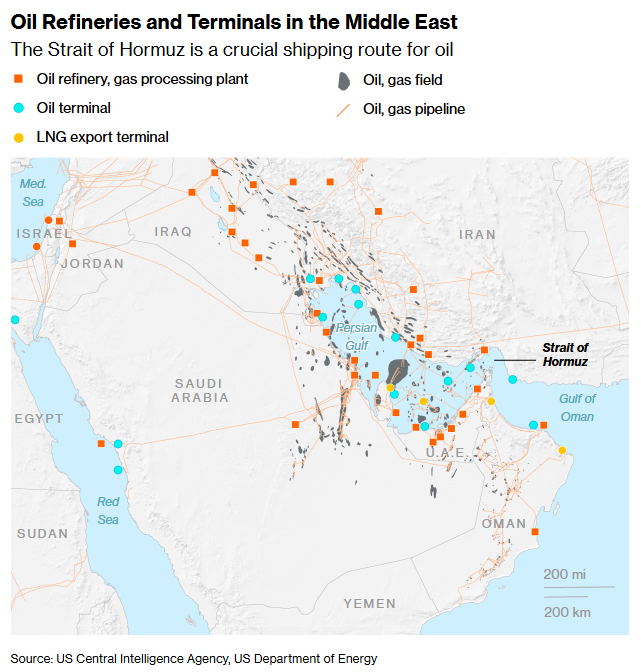

En ese contexto, el foco operativo se desplazó al Estrecho de Ormuz y a la seguridad de la navegación comercial. Circularon avisos atribuidos a mandos iraníes sobre cierre del paso y represalias contra barcos que intenten cruzar, y el Brent llegó a saltar cerca de 8% intradía hasta la zona de 79 dólares, junto con señales de interferencias electrónicas y mayor fricción para el transporte. El canal de transmisión es tangible, suben primas de seguro de guerra, se encarecen fletes, aparecen desvíos de ruta y la disponibilidad de buques se vuelve más irregular, lo que tensa el mercado físico aun antes de ver una caída grande y sostenida en producción.

Refinerías y terminales de petróleo en Oriente Medio. El estrecho de Ormuz es una ruta marítima crucial para el petróleo.Fuente: Bloomberg.

Ormuz importa por escala y por concentración. En 2024 circularon por ese corredor alrededor de 20 millones de barriles diarios, una magnitud equivalente a cerca de 20% del consumo mundial de líquidos, y las alternativas por oleoductos ayudan, aunque no reemplazan rápido ese caudal. Con esa asimetría, el precio termina respondiendo a tres preguntas muy concretas, si el tránsito se estabiliza, si queda un patrón de fricción recurrente, o si se instala una disrupción relevante que detenga flujos durante varios días seguidos.

Oferta, demanda e inventarios

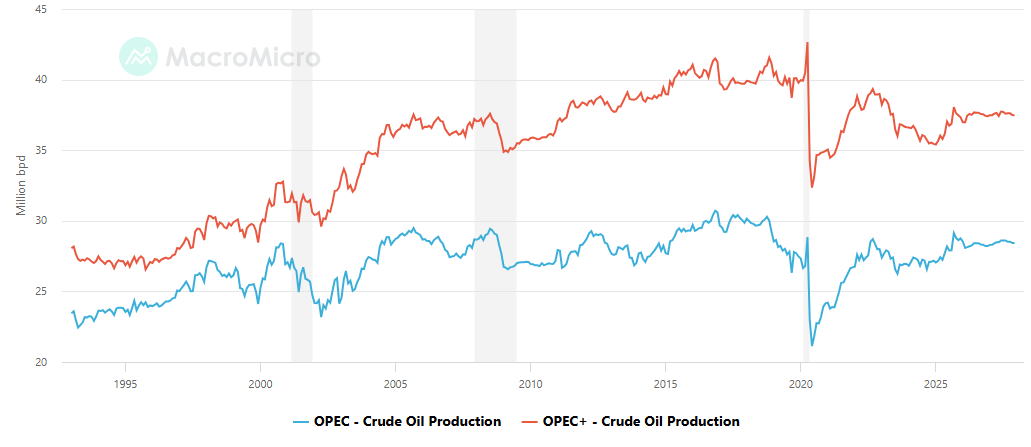

La OPEP representa aproximadamente el 40% de la producción mundial de petróleo crudo y cerca del 80% de las reservas mundiales probadas. Con una influencia considerable en el mercado petrolero, las decisiones de la OPEP sobre producción son monitoreadas de cerca por los participantes del mercado.. Fuente: MacroMicro.

El riesgo de sobreoferta sigue en el radar y puede volver a dominar si el frente marítimo se normaliza. OPEP+ evalúa reanudar en abril aumentos graduales del orden de 137 mil barriles diarios tras una pausa de tres meses, con una reunión de ocho productores prevista para el domingo 1 de marzo, y el mercado llega a esa cita con un punto de partida más holgado por inventarios y balances abultados.

Del lado de la demanda, la AIE proyecta para 2026 un crecimiento cercano a 930 mil barriles diarios, con presión bajista si se enfría la actividad por tensiones comerciales y si precios altos aceleran sustitución y eficiencia, mientras la EIA espera que la producción de Estados Unidos se mantenga prácticamente plana y ceda levemente a un promedio cercano a 13,5 millones de barriles diarios en 2026. Ese cuadro pone techo a subas que no se sostengan en interrupciones físicas y, al mismo tiempo, abre espacio para correcciones rápidas cuando baje la tensión.

Escenario 1: desescalada en una semana y reapertura práctica del paso

Desescalada en una semana, reapertura práctica del paso y retorno de una navegación predecible, con cobertura de seguros más disponible y caída de los sobrecostos de flete. La confirmación suele verse en el tráfico de tanqueros volviendo a patrones normales, en menores primas de riesgo de guerra y en diferenciales de corto plazo relajándose, porque refinadores y compradores dejan de pagar urgencia por cargamentos inmediatos. En ese caso, el Brent tiende a retroceder hacia 65 a 80, con rebotes puntuales ante titulares aislados que no cambien la operativa.

Cuando la prima de guerra se reduce, el mercado vuelve a discutir excedentes y acumulación de inventarios, sobre todo si OPEP+ retoma su senda de aumentos graduales y si el crecimiento global no acompaña. La lectura se apoya en tres señales, subas de inventarios comerciales, márgenes de refinación menos tensos y una curva menos invertida, con el riesgo de que el precio busque la parte baja del rango si aparecen datos débiles de demanda o si la oferta fuera de OPEP+ se mantiene firme.

Escenario 2: conflicto prolongado con fricción persistente, sin cierre efectivo

Conflicto prolongado con fricción persistente, sin cierre efectivo de Ormuz, aunque con episodios repetidos que encarecen y ralentizan el transporte. Se expresa en seguros caros sostenidos, ventanas de navegación más estrechas, desvíos frecuentes y algunos cierres preventivos de instalaciones, con sesiones de alta volatilidad alrededor de cada incidente. En este régimen el Brent encaja mejor en 80 a 100, con picos hacia 105 a 110 cuando se acumulan eventos operativos y se estrechan los diferenciales de corto plazo.

Aquí OPEP+ agrega una capa adicional de volatilidad, porque el grupo puede interpretar el premio geopolítico como una oportunidad para avanzar con aumentos y defender cuota, lo que habilita correcciones en los días en que el mercado percibe barriles extra y una semana algo más calmada en navegación. La pauta de seguimiento pasa por la evolución de fletes y seguros, el comportamiento de la curva en el tramo cercano y el ritmo de inventarios, ya que una fricción prolongada suele sostener el precio en un rango alto, aunque con retrocesos rápidos cuando la logística da señales de alivio.

Escenario 3: disrupción severa y sostenida, con interrupciones que vuelven inviable el tránsito

Disrupción severa y sostenida en Ormuz, con interrupciones repetidas que vuelven inviable el tránsito comercial durante varios días seguidos, junto con ataques a embarcaciones o daños en terminales y puertos. En ese punto el mercado entra en restricción física y la señal aparece en un salto fuerte de los diferenciales cercanos, drenaje acelerado de inventarios y mayor demanda por crudo dulce de otras regiones. El Brent puede operar en 100 a 130 por semanas, con cola hacia 140 si la disrupción se prolonga y la pérdida de flujo se vuelve persistente.

En este escenario, el debate de sobreoferta queda desplazado en el corto plazo porque el cuello de botella es logístico y de seguridad, y los aumentos graduales de OPEP+ no alcanzan para compensar un corte relevante en el corredor. El efecto macro también cambia la dinámica, sube la inflación energética, se enfría el consumo, la política monetaria queda bajo tensión y el ajuste de demanda aparece con rezago, lo que alarga el período de precios altos y mantiene la volatilidad elevada incluso en días de baja.

Análisis técnico del petróleo

En gráfico diario, el petróleo confirma un cambio de tendencia tras el piso en la zona de 60, acelerando al alza con un gap y llevando el precio hacia 79,28, niveles no vistos desde 2023.

La señal es constructiva porque el precio se mantiene claramente sobre las medias SMA50 y SMA200, dejando el sesgo de fondo al alza mientras no pierda la base del impulso. Dicho eso, el movimiento luce sobreextendido porque el RSI entra en sobrecompra, lo que suele abrir espacio a pausas o retrocesos técnicos para descargar momentum.

En niveles, el primer soporte relevante está en 82,49 (si el precio lo reconquista) y, más abajo, el área del gap en torno a 74–76 como zona natural de posible cierre. Si corrige con mayor profundidad, el pivote estructural pasa por 66. Por arriba, las resistencias quedan escalonadas en 87,59, 92,21, 95,89 y el umbral psicológico de 100,19–101,70, donde el mercado podría exigir confirmación de continuidad antes de extender el tramo alcista.

Fuente: xStation5.

________________

¿Por qué el petróleo no cotiza a 200 dólares pese al riesgo en el estrecho de Ormuz?

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.