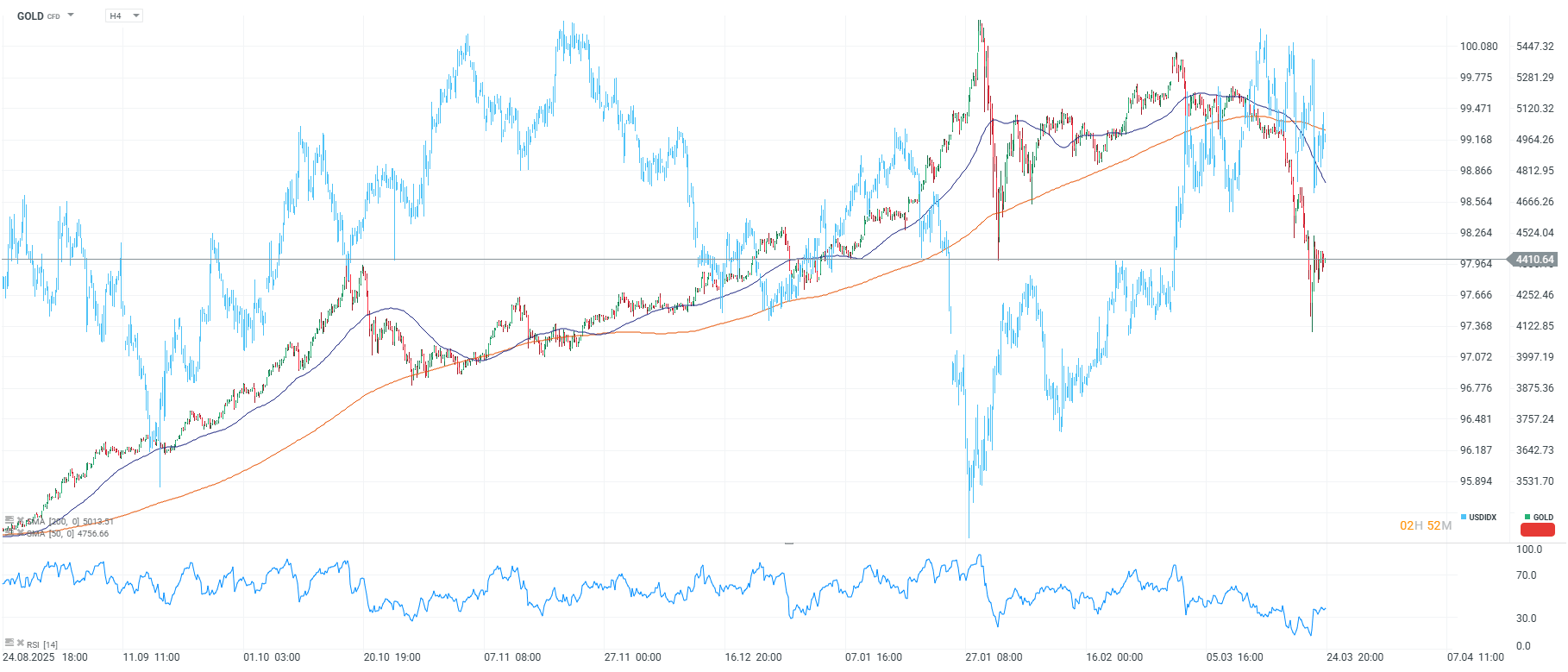

- La recuperación del dólar es el principal obstáculo técnico del oro, mientras el USDIDX siga fortaleciéndose sobre la narrativa de tasas altas por más tiempo, el metal difícilmente encontrará suelo definitivo.

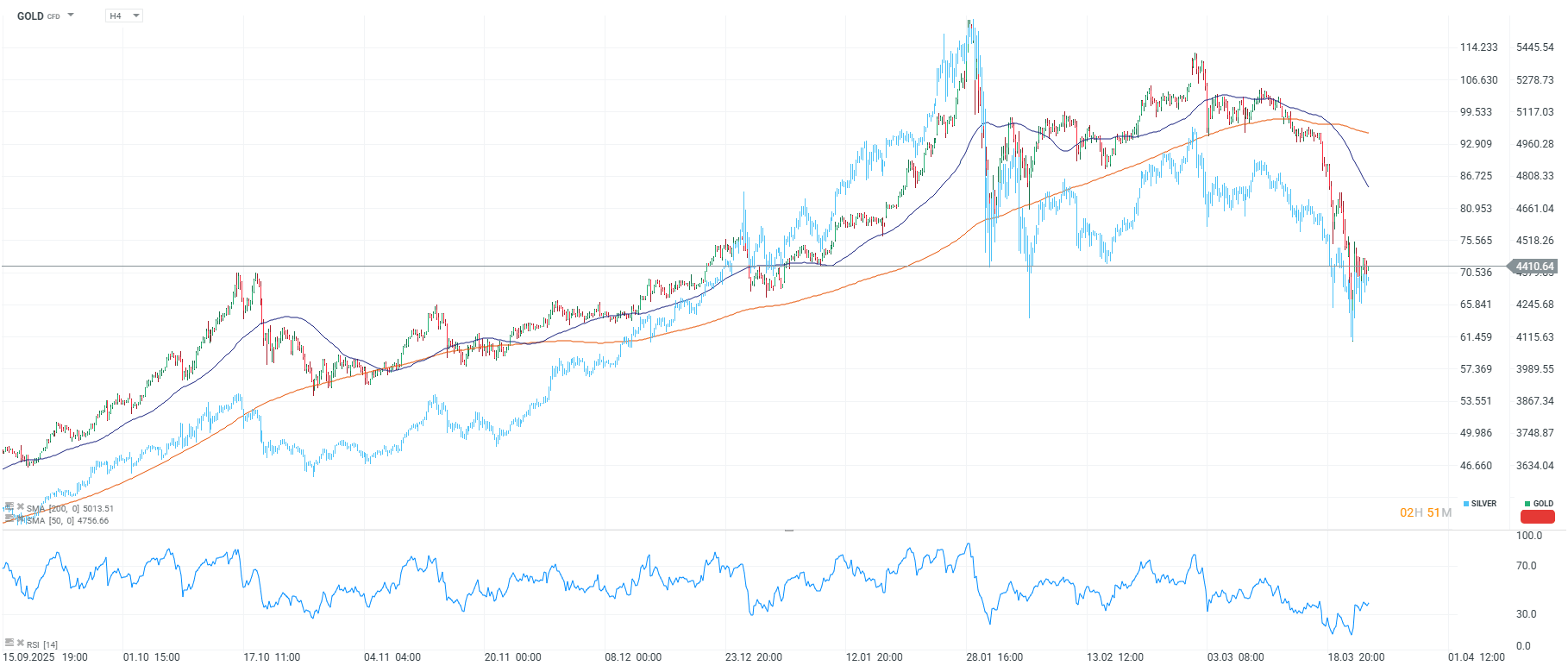

- El ratio oro/plata cayó de niveles superiores a 100 en 2025 hasta mínimos por debajo de 45 en enero de 2026, y ahora se recupera hacia 60–65 con proyecciones hacia 75, una expansión que históricamente señala pánico y anticipa la eventual recuperación del sector.

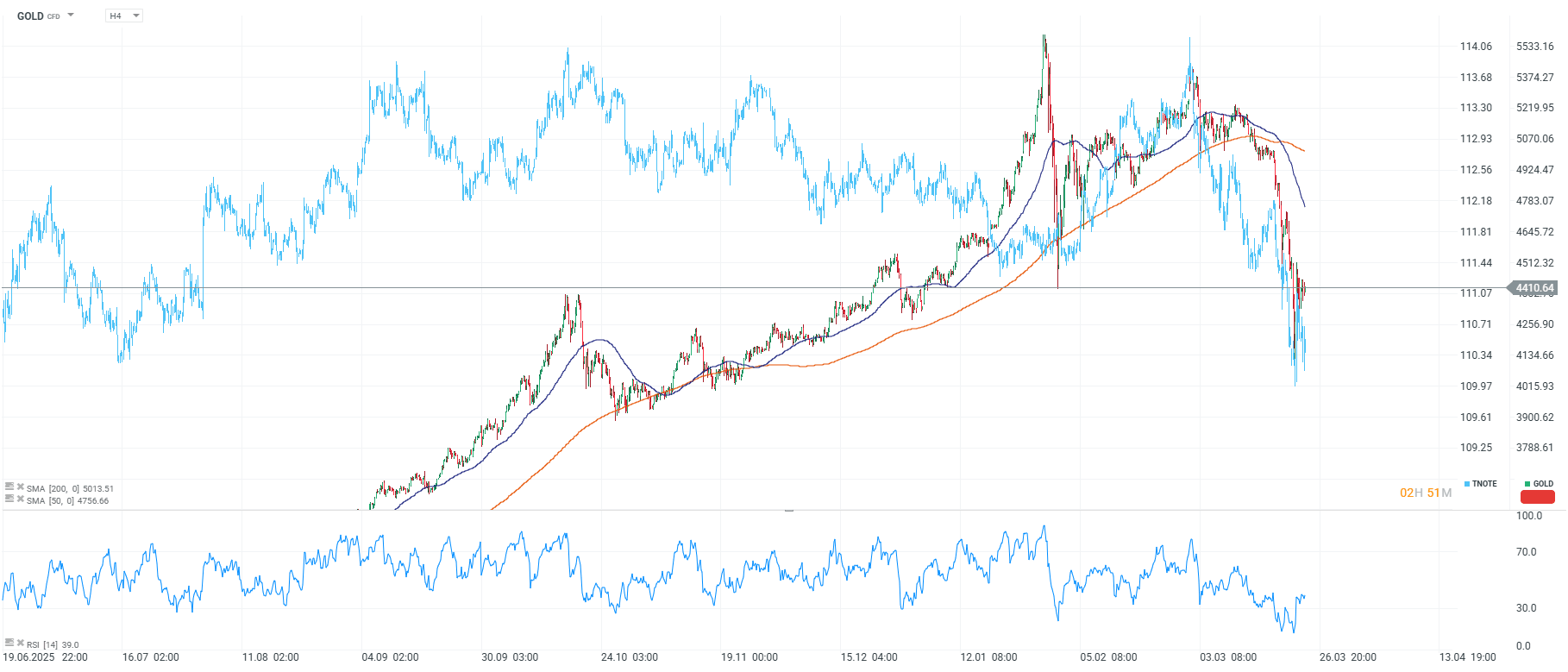

- Bonos y oro han caído juntos desde el inicio del conflicto, rompiendo su correlación de refugio tradicional — un patrón documentado en 300 años de historia bélica que solo suele revertirse cuando la recesión desplaza a la inflación como amenaza dominante.

- La recuperación del dólar es el principal obstáculo técnico del oro, mientras el USDIDX siga fortaleciéndose sobre la narrativa de tasas altas por más tiempo, el metal difícilmente encontrará suelo definitivo.

- El ratio oro/plata cayó de niveles superiores a 100 en 2025 hasta mínimos por debajo de 45 en enero de 2026, y ahora se recupera hacia 60–65 con proyecciones hacia 75, una expansión que históricamente señala pánico y anticipa la eventual recuperación del sector.

- Bonos y oro han caído juntos desde el inicio del conflicto, rompiendo su correlación de refugio tradicional — un patrón documentado en 300 años de historia bélica que solo suele revertirse cuando la recesión desplaza a la inflación como amenaza dominante.

El desplome del oro (GOLD) desde sus máximos históricos no responde a la confluencia de tres dinámicas que operan simultáneamente y se refuerzan entre sí. Para entender dónde se encuentra el metal y qué podría determinar su próximo movimiento, hay tres correlaciones que el mercado sigue con especial atención, la relación entre el oro y el dólar estadounidense, el ratio entre el oro y la plata, y el comportamiento paralelo del metal con los bonos del Tesoro norteamericano. Los tres gráficos H4 de largo plazo permiten leer cada una de estas dinámicas con precisión, y los datos fundamentales que las sustentan completan un cuadro que va más allá del análisis técnico puro.

El dólar

El primer gráfico superpone la evolución del oro (GOLD) con el índice del dólar estadounidense (USDIDX) desde agosto de 2025. La correlación inversa entre ambos activos, uno de los principios más consolidados del mercado de metales preciosos, nunca ha sido tan evidente como en el período analizado.

Fuente: xStation5.

El punto de inflexión central se produjo a finales de enero de 2026. El USDIDX experimentó una caída pronunciada hacia mínimos cercanos a los 95.8 puntos mientras el oro alcanzaba su máximo histórico en torno a los 5.447 dólares por onza. Fue el debilitamiento del dólar, asociado entonces a expectativas de recortes de la Fed, el combustible final del rally del metal. La reversión fue igualmente simétrica.

El rally del oro durante 2025 estuvo impulsado por el llamado "debasement trade", la tesis de que los déficits fiscales crecientes en el G7, la acumulación de deuda y la expansión monetaria erosionarían el valor del dólar a largo plazo. Ese argumento estructural atrajo flujos institucionales masivos y construyó una posición larga en el metal de proporciones históricas. Las bases de ese trade, sin embargo, se han debilitado en el corto plazo, desde que el conflicto con Irán desató presiones inflacionarias vía energía, el mercado descuenta un escenario de tasas altas por más tiempo, fortaleciendo el dólar de forma sostenida. El USDIDX cotiza actualmente en torno a 97.964, recuperando terreno desde sus mínimos, mientras el oro cede hasta los 4.410 dólares, con la SMA 200 en 5.013 y la SMA 50 en 4.756, ambas muy por encima del precio actual.

La cadena causal es de desescalada geopolítica → caída del petróleo → menor inflación esperada → debilitamiento del dólar → soporte para el oro. Sin ese primer eslabón, el resto no se activa. Mientras el USDIDX mantenga su fortaleza sobre la narrativa de tasas altas por más tiempo, el metal difícilmente encontrará suelo definitivo desde el punto de vista técnico.

El ratio oro/plata

El segundo gráfico muestra la evolución conjunta del oro y la plata desde septiembre de 2025, y lo que revela sobre el comportamiento relativo de ambos metales es quizás la señal más rica analíticamente de los tres gráficos.

El ratio oro/plata, que mide cuántas onzas de plata equivalen a una onza de oro, cotizaba en niveles superiores a 100 durante 2025, reflejando un mercado donde el oro lideraba el ciclo alcista con amplitud. A medida que el rally maduraba y el capital especulativo, especialmente el asiático, ingresaba al mercado de metales con mayor apetito por el riesgo, la plata comenzó a amplificar el movimiento del oro con creces. El resultado fue una compresión histórica del ratio hasta niveles inferiores a 45 en enero de 2026, el nivel más bajo en muchos años, cuando la plata cotizaba en el entorno de los 114 puntos del índice normalizado del gráfico frente al máximo del oro.

Fuente: xSation5.

La plata colapsó más del 45% desde sus máximos mientras el oro retrocedía aproximadamente un 22%. El ratio se ha recuperado ahora hacia la zona de 60–65, y el mercado proyecta una extensión hacia 75 en el corto plazo, lo que implicaría que la plata seguirá cediendo terreno relativo frente al oro mientras persista el entorno de aversión al riesgo. Esta dinámica tiene una explicación estructural, la plata combina su naturaleza de metal precioso con una demanda industrial significativa, fotovoltaica, electrónica, manufactura, que la hace más sensible a las perspectivas de crecimiento global. En un entorno donde el conflicto amenaza con enfriar la economía mundial, esa componente industrial actúa como lastre adicional.

Históricamente, los episodios en que el ratio oro/plata alcanza niveles muy elevados han marcado fases de pánico y liquidación generalizada en el sector, y su posterior reversión ha señalado el inicio de la recuperación de los metales preciosos en su conjunto. Cuando la plata comience a recuperar terreno más rápido que el oro, con el ratio volviendo a comprimirse desde los 75 hacia niveles inferiores, será una de las primeras señales operativas de que el ciclo de liquidación ha tocado su límite.

Bonos y oro caen juntos

El tercer gráfico es el más revelador desde el punto de vista macroeconómico. Superpone la evolución del oro con el bono del Tesoro estadounidense a 10 años (TNOTE) desde junio de 2025, y lo que muestra es una anomalía que, lejos de ser accidental, tiene respaldo en tres siglos de historia financiera.

Durante buena parte del período analizado, la correlación entre oro y bonos del Tesoro fue positiva y reconocible, una vez que ambos activos avanzaron en paralelo desde octubre de 2025, con el TNOTE recuperando desde mínimos en torno a los 109–110 puntos mientras el oro escalaba hacia sus máximos de enero. Esta dinámica es la que el mercado espera de los activos refugio clásicos, de que ante el aumento de la incertidumbre, el capital fluye simultáneamente hacia el oro y hacia la deuda soberana de máxima calidad.

Lo que ocurrió desde finales de enero rompe esa lógica, una vez que el TNOTE, que había alcanzado un máximo cercano a los 113–114 puntos en coincidencia con el máximo del oro, comenzó a caer con fuerza en paralelo con el metal. Ambos activos, el supuesto refugio amarillo y el bono soberano de la principal economía del mundo, se depreciaron simultáneamente. El TNOTE cotiza actualmente en torno a 111.07, con el RSI lejos de niveles que indicarían agotamiento vendedor.

Fuente: xStation5.

Esta caída conjunta tiene una explicación histórica que va mucho más allá del episodio actual. Un análisis publicado recientemente en el Centre for Economic Policy Research, basado en 300 años de datos sobre gasto gubernamental durante guerras y crisis, encontró que los bonos soberanos han generado pérdidas reales sustanciales de forma sistemática durante los conflictos bélicos, con retornos acumulados hasta un 20% por debajo de la renta variable o el sector inmobiliario durante los primeros cuatro años de crisis. Las guerras han implicado históricamente incrementos abruptos del gasto público del orden del 7% del PIB anual en sus primeros cuatro años, gasto que raramente se financia solo con impuestos, generando emisión de deuda y presiones inflacionarias que erosionan el valor real de los bonos. La conclusión del estudio es que los bonos protegen durante recesiones y crisis financieras, pero se comportan como activos de riesgo durante las guerras.

La hipótesis del portafolio 60/40, 60% en renta variable y 40% en bonos como amortiguador, ha mostrado sus límites estructurales precisamente en este entorno. Con ambos lados del portafolio perdiendo valor simultáneamente, la búsqueda de diversificación real apunta hacia activos con escasez intrínseca, entre los que el oro figura en primer lugar, paradójicamente, a pesar de su corrección actual.

La plata cae un 50%: perspectiva de largo plazo y análisis fundamental

¿Por qué el oro cae pese a la guerra?

Cierre de mercado: Aversión al riesgo global con petróleo al alza, bonos débiles y caída de acciones

Acciones de aerolíneas: ¿cómo se beneficiarían si termina la guerra en Oriente Medio?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.