- Las 20 mayores aerolíneas cotizadas han perdido más de 53.000 millones de dólares en capitalización bursátil desde el inicio del conflicto, con el combustible de aviación duplicando su precio en tres semanas.

- La demanda de pasajeros sigue siendo históricamente fuerte: United Airlines registró sus 10 mejores semanas de ingresos reservados en la historia durante las últimas 10 semanas, lo que limita el daño en el corto plazo.

- Una desescalada creíble sería el catalizador más directo para el sector: el CEO de easyJet anticipó que los vendedores en corto cerrarían posiciones rápidamente ante cualquier anuncio de alto el fuego.

- Las 20 mayores aerolíneas cotizadas han perdido más de 53.000 millones de dólares en capitalización bursátil desde el inicio del conflicto, con el combustible de aviación duplicando su precio en tres semanas.

- La demanda de pasajeros sigue siendo históricamente fuerte: United Airlines registró sus 10 mejores semanas de ingresos reservados en la historia durante las últimas 10 semanas, lo que limita el daño en el corto plazo.

- Una desescalada creíble sería el catalizador más directo para el sector: el CEO de easyJet anticipó que los vendedores en corto cerrarían posiciones rápidamente ante cualquier anuncio de alto el fuego.

La industria aérea atraviesa su peor momento desde que la pandemia paralizó los cielos en 2020. Cuatro semanas después del inicio del conflicto entre Estados Unidos, Israel e Irán, las aerolíneas operan en un entorno donde el combustible de aviación ha duplicado su precio, el espacio aéreo sobre el Golfo Pérsico permanece severamente restringido y las 20 mayores compañías del sector cotizadas en bolsa han visto evaporarse más de 53.000 millones de dólares en capitalización de mercado. La pregunta que se plantea el mercado es qué magnitud de recuperación desencadenaría una resolución del conflicto.

La anatomía del daño actual

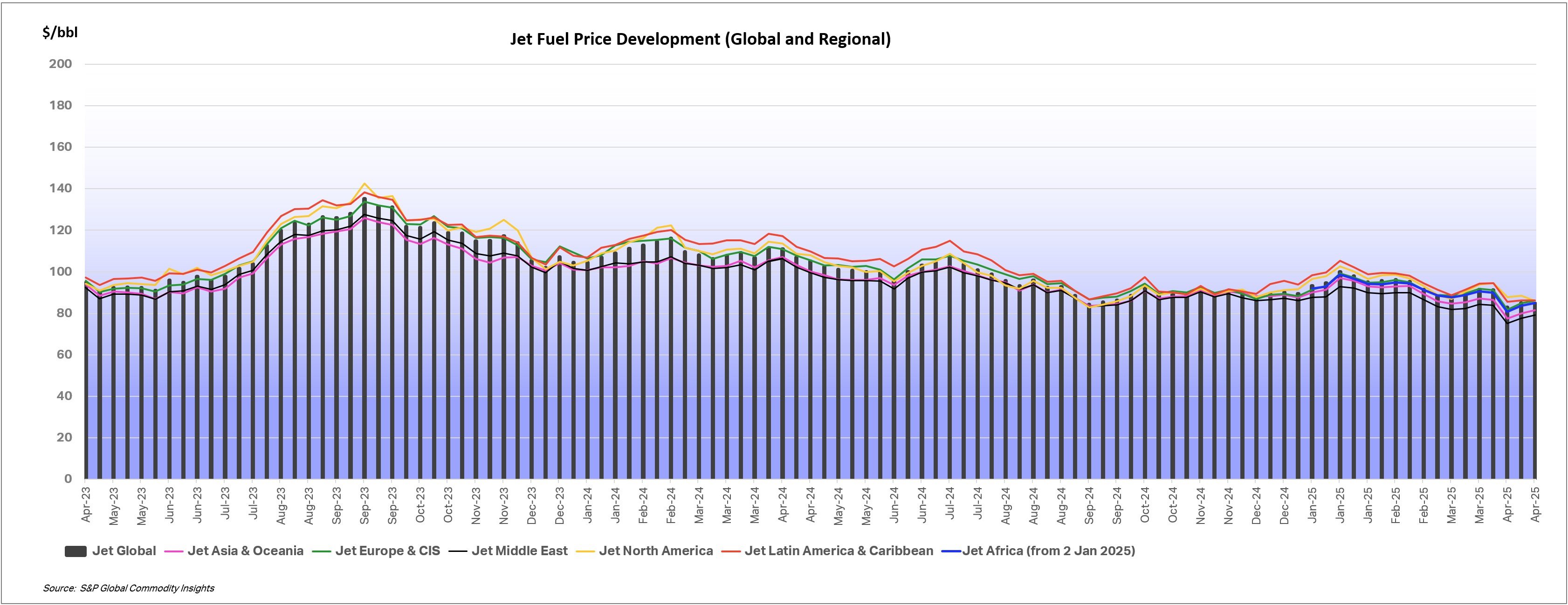

El gráfico muestra que los precios del jet fuel se mantuvieron relativamente estables durante 2024–2025 (en torno a 80–110 USD/bbl), pero en marzo de 2026 registran un salto abrupto hacia niveles cercanos/superiores a 200 USD/bbl. La subida es sincronizada entre regiones (global y regional), lo que sugiere un shock común de energía y logística, con impactos directos en costos de aerolíneas y presión inflacionaria vía transporte. Fuente: S&P Global Energy Platts, IATA.

Para calibrar el potencial de rebote, es necesario entender primero la estructura del impacto. El combustible de aviación representa entre el 30% y el 40% de los costos operativos de una aerolínea en condiciones normales. Con el precio del barril de jet fuel escalando desde los 88 dólares que contemplaba IATA en sus previsiones preconflicto hasta niveles superiores a los 175–200 dólares registrados en las últimas semanas, el desequilibrio financiero es de una magnitud que ninguna aerolínea puede absorber en su totalidad. El CEO de United Airlines calculó que, si los precios del combustible se mantienen en los niveles actuales, el impacto adicional en los costos anuales de la compañía superaría los 11.000 millones de dólares — una cifra que excede el mejor resultado anual de la aerolínea en toda su historia.

La exposición al conflicto no es uniforme entre regiones. Las aerolíneas del Golfo — Emirates, Etihad y Qatar Airways — son las más afectadas de forma directa: Emirates opera con un 40% menos de vuelos respecto a la última semana de febrero, Qatar Airways ha reducido su programa en un 62% y Etihad vuela un 50% menos. Sus hubs en Dubái, Abu Dabi y Doha — que habían pasado décadas posicionándose en el centro del tráfico de largo radio entre Europa, Asia y África — han quedado dislocados por los cierres de espacio aéreo y los ataques a infraestructura. Para estas compañías, respaldadas por sus respectivos estados, el escenario incluye la posibilidad de inyecciones de capital si el conflicto se prolonga.

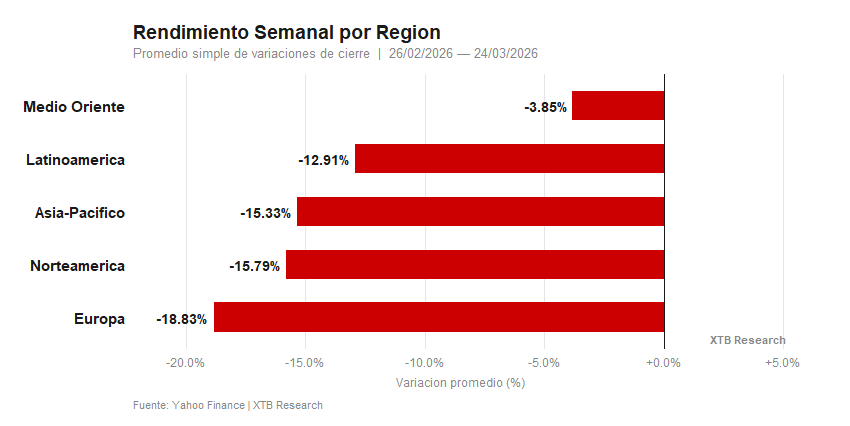

Nota: gráfico basado en las principales representantes de cada región (las compañias del ranking abajo).

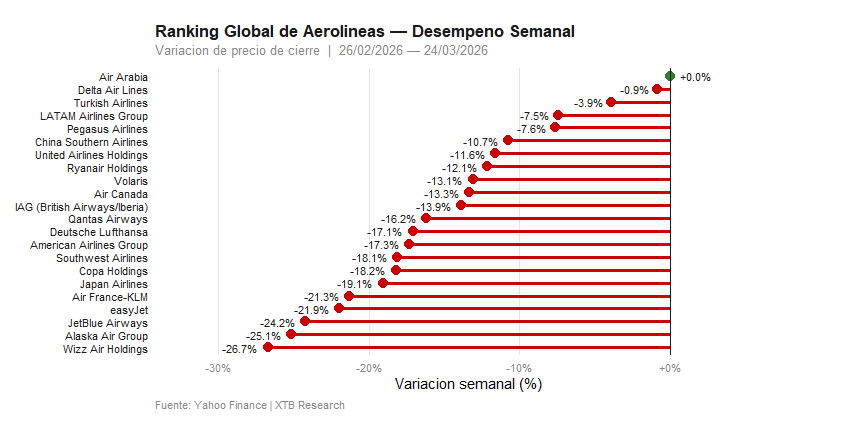

Nota: gráfico basado en las principales representantes de cada región (las compañias del ranking abajo).

Las aerolíneas europeas presentan una situación más matizada, porque la mayoría tiene coberturas de combustible que las protegen en el corto plazo, Ryanair señaló que está bien cubierta para el período inmediato, pero los ejecutivos de Lufthansa y Air France-KLM han advertido que, con márgenes de beneficio de apenas 10 euros por pasajero en promedio, cualquier extensión del conflicto forzará subidas de tarifas y ajustes de capacidad. Al mismo tiempo, estas mismas aerolíneas están capturando tráfico que antes transitaba por los hubs del Golfo: Lufthansa, Air France-KLM y British Airways han añadido vuelos a Asia y África ante la demanda creciente, y esos asientos adicionales se están llenando en días.

Las aerolíneas estadounidenses operan en un entorno distinto, no cubren el precio del combustible como práctica habitual desde 2024–2025, lo que las deja expuestas a la volatilidad, pero el mercado doméstico les ofrece una base de demanda que hasta ahora se ha mantenido resistente. United, Delta y American han informado de incrementos de ingresos interanuales significativos en las últimas semanas, en parte porque los viajeros están reservando con antelación antes de que las tarifas suban más. Delta reportó que cinco de sus diez mejores días de ventas en la historia se produjeron desde que comenzó la guerra.

Lo que una desescalada desencadenaría

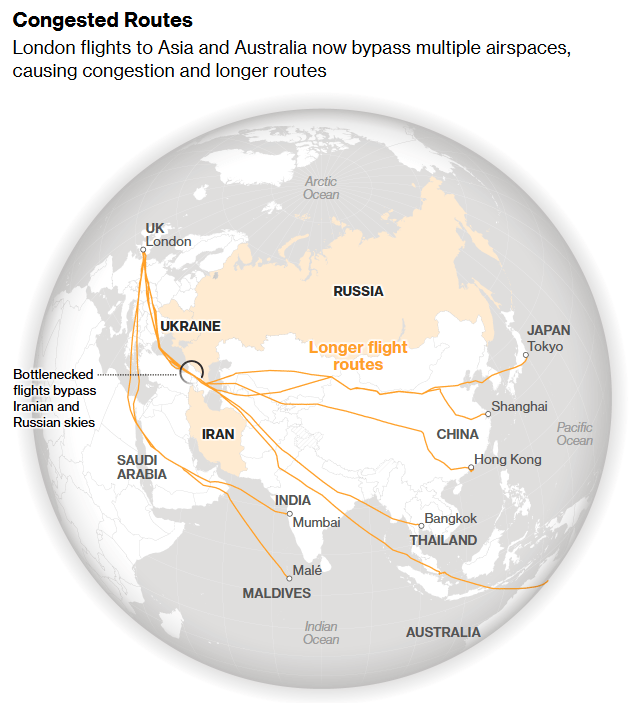

El mapa muestra cómo el cierre o la evitación de espacios aéreos sobre Irán y parte de Rusia/Ucrania está obligando a los vuelos entre Londres y destinos en Asia/Oceanía a tomar rutas mucho más largas, concentrando el tráfico en corredores alternativos. Ese cuello de botella implica más tiempo de vuelo, mayor consumo de combustible y costos operativos, además de presionar la capacidad aeroportuaria por cambios en horarios y rotaciones, un golpe directo para aerolíneas justo cuando el precio de la energía está elevado. Fuente: Flightradar24, Bloomberg.

La lógica del rebote en caso de resolución del conflicto se apoya en tres mecanismos que operarían de forma simultánea y rápida. El primero es la caída del precio del combustible. Si el Estrecho de Ormuz recupera la normalidad en los flujos de crudo y productos refinados, el precio del jet fuel retrocedería con rapidez desde sus niveles actuales hacia la banda de los 80–90 dólares por barril contemplada en las previsiones originales de la industria para 2026. Ese ajuste transformaría el resultado financiero del sector de forma inmediata, los costos que hoy erosionan los márgenes desaparecerían antes de que expire la mayor parte de los contratos de tarifa ya vendidos, generando un efecto positivo tanto en la cuenta de resultados como en las perspectivas de los analistas.

El segundo mecanismo es el cierre masivo de posiciones cortas. El sector aéreo es uno de los más corteados del mercado en este momento,Wizz Air lidera el FTSE 100 en ventas en corto, y easyJet figura también entre los más atacados. El CEO de easyJet señaló sin ambigüedad que espera que los vendedores cierren posiciones rápidamente ante cualquier anuncio de alto el fuego: ese reposicionamiento forzado generaría presión compradora técnica sobre las acciones con independencia de los fundamentos subyacentes, amplificando el rebote inicial.

El tercer factor es la recuperación de la demanda en los hubs del Golfo, porque cuando la normalidad operativa regrese a Dubái, Abu Dabi y Doha, los patrones de viaje volverán a reorganizarse gradualmente en torno a esos nodos. Emirates, Etihad y Qatar Airways recuperarán capacidad y estimularán la demanda con precios agresivos para volver a llenar sus aviones, un proceso que, según el director general de IATA, se produciría con rapidez dada la solidez estructural de la demanda global de viajes.

Ganadores asimétricos dentro del sector

No todas las aerolíneas rebotarían con la misma intensidad ni al mismo ritmo. Las que más tienen que ganar en un escenario de desescalada son precisamente aquellas que más han perdido, las aerolíneas del Golfo y las de Asia con mayor exposición al tráfico de tránsito por la región. La magnitud del ajuste bursátil que han sufrido crea un efecto base favorable que amplificaría cualquier recuperación de las condiciones operativas.

Las aerolíneas europeas que han estado capturando tráfico de los hubs del Golfo enfrentarían un escenario más complejo, parte del negocio adicional que han ganado durante el conflicto revertirá a sus competidores del Golfo una vez que estos recuperen la operativa normal. Sin embargo, sus acciones también se verían impulsadas por la caída del combustible, y aquellas como Lufthansa y Air France-KLM que han logrado añadir rutas y capacidad con eficiencia podrían retener una fracción del nuevo tráfico capturado.

Las aerolíneas de bajo costo europeas, Ryanair, easyJet, Wizz Air, presentan la mayor asimetría entre el daño bursátil acumulado y el impacto operativo real, dado que operan principalmente en rutas europeas de corto radio con menor exposición directa al conflicto. Si el combustible cede, sus márgenes se recuperan con rapidez y el exceso de ventas en corto sobre sus acciones genera un catalizador técnico poderoso.

Los riesgos que el mercado no descuenta todavía

Si el conflicto se extiende hacia el verano boreal, la temporada de mayor generación de ingresos del año para la mayoría de las aerolíneas, el daño dejaría de ser transitorio para convertirse en estructural. United Airlines proyecta que el crudo se mantendrá por encima de los 100 dólares hasta finales de 2027, y en ese escenario las aerolíneas más débiles financieramente, especialmente las de bajo costo estadounidenses como JetBlue, Frontier y Spirit, enfrentarían presiones de supervivencia similares a las que llevaron a Delta y Northwest a declararse en quiebra durante el shock del crudo de 2005.

Además, la normalización de los hubs del Golfo no será instantánea incluso una vez firmado un alto el fuego. La infraestructura dañada, las coberturas de seguros de guerra, los aviones dispersados en aeropuertos lejanos y los patrones de reserva alterados tardarán semanas o meses en recomponerse. El mercado suele anticipar la recuperación antes de que esta se materialice en los resultados, lo que puede generar una sobreextensión inicial del rebote seguida de una consolidación.

La resolución del conflicto en Oriente Medio sería, sin duda, el catalizador sectorial más directo y de mayor magnitud que el mercado aéreo podría recibir en el corto plazo. La magnitud del ajuste acumulado en las valoraciones crea un escenario de recuperación asimétrico para quienes estén dispuestos a asumir el riesgo de un conflicto cuya duración sigue siendo la variable más incierta del análisis.

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

¿Cuánto más puede caer Strategy tras perder 81% desde máximos?

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.