El cobre es uno de los metales más importantes del mundo. Aproximadamente el 50 % del cobre global se consume en China, principalmente en el sector de la construcción, pero al mismo tiempo, todo el sector de la electrónica no existiría sin este metal. Aún más, con el desarrollo actual de la inteligencia artificial y la energía verde, la demanda de cobre se fortalecerá aún más y, en el futuro próximo, este sector será clave en términos de demanda general. Por ello, la introducción por parte del presidente Donald Trump de un arancel del 50 % sobre las importaciones de cobre a Estados Unidos marca un punto de inflexión para el mercado global de este metal estratégico. Aunque a primera vista esta decisión pueda parecer desconcertante, su objetivo es reactivar la industria del cobre en EE. UU. y garantizar la seguridad del suministro para sectores clave de la economía.

¿Por qué quiere Donald Trump imponer aranceles del 50 % al cobre?

Estrategia de seguridad nacional

El principal motivo para introducir aranceles sobre el cobre es reactivar la industria estadounidense del cobre y garantizar el suministro de este metal crítico. El cobre es uno de los metales más relevantes a nivel mundial, utilizado en una amplia gama de aplicaciones, desde cables eléctricos hasta componentes de vehículos eléctricos y sistemas energéticos.

Autoridades del gobierno de EE. UU. argumentan que el dumping y la sobreproducción en el mercado global han debilitado la producción interna de cobre, dejando al país dependiente de fuentes extranjeras para sectores clave como la fabricación de armamento. Aunque EE. UU. posee una producción significativa —estimada en aproximadamente 1,1 millones de toneladas de cobre en 2024 (y refinado apenas 890.000 toneladas)—, el consumo de cobre refinado alcanzó los 1,6 millones de toneladas, lo que implica que se requieren importaciones para cubrir el déficit.

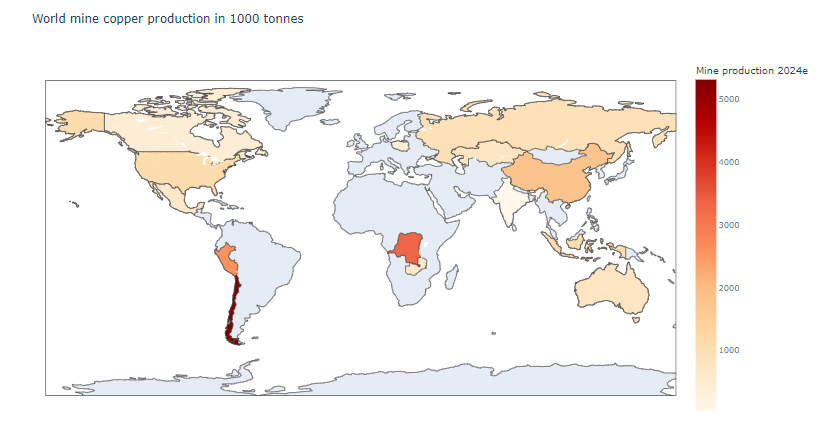

Los mayores productores de cobre del mundo. Los principales países en términos de producción son Chile, Perú, Congo y China. Estados Unidos ocupa solo el quinto lugar en términos de producción. Fuente: USGS, XTB

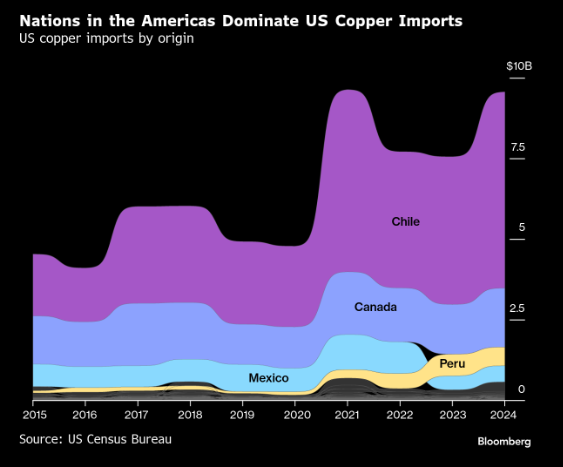

Chile es el mayor proveedor de cobre para EE. UU., pero Canadá, Perú y México también son actores importantes.

Fuente: Bloomberg Finance LP

Fuerte caída de la capacidad de producción en EE. UU.

El acceso al cobre a bajo costo desde Sudamérica, África o China ha hecho que la producción de cobre en EE. UU. sea menos rentable. Como resultado, se ha observado una disminución de la capacidad productiva estadounidense a lo largo de los años. Como señala un ex ejecutivo del sector bajo la administración Trump, “EE. UU. tiene abundantes reservas de cobre, pero nuestra capacidad de fundición y refinado está muy por detrás de la de nuestros competidores globales.” El país tuvo varias plantas de fundición activas a finales de los años noventa, pero hoy en día solo quedan dos operativas —una en Arizona y otra en Utah. Este declive se acentuó a medida que China construyó más fundiciones y fundidores. Actualmente, China es el líder absoluto en capacidad de refinado, con una producción de 12 millones de toneladas. Solo dos países superaron el millón de toneladas en producción de cobre en 2024: Chile, con 1,9 millones de toneladas, y Japón, con 1,8 millones de toneladas. Las reservas de cobre extraíbles en EE. UU. se estiman actualmente en 47 millones de toneladas, lo cual no representa el volumen más alto a nivel mundial, pero sí supera al de China (41 millones de toneladas).

¿Por qué hay diferencias de precios entre la LME y la COMEX?

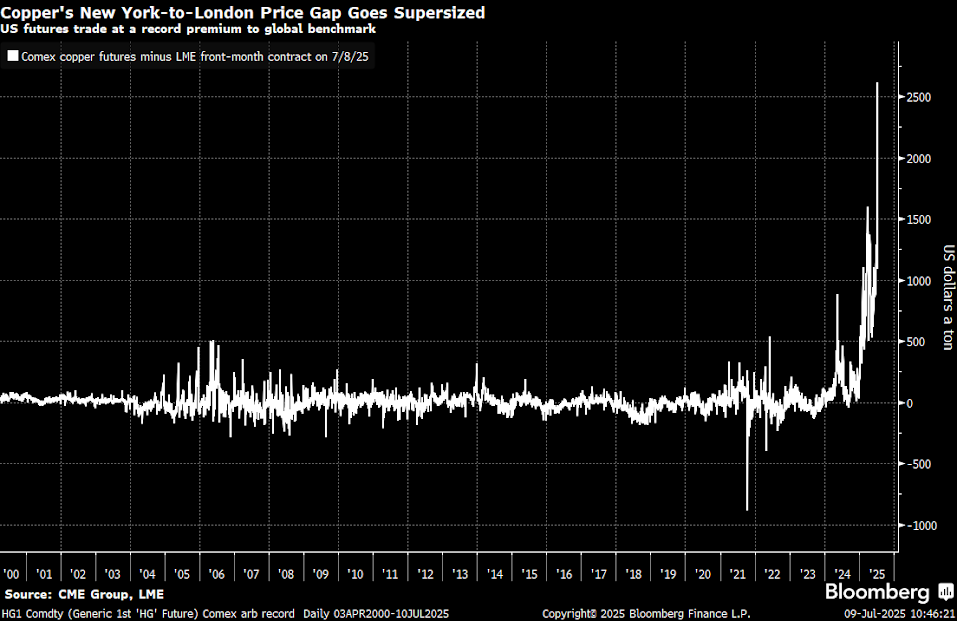

Fuerte incremento del diferencial entre la LME y la COMEX

El anuncio de los aranceles generó un aumento sin precedentes en la diferencia de precios entre el mercado COMEX de EE. UU. y la Bolsa de Metales de Londres (LME). El diferencial entre estos mercados pasó de aproximadamente 300 USD por tonelada a comienzos de 2025 a más de 2.500 USD por tonelada después del anuncio de los aranceles del 50 %. Además, el aumento diario en los precios del cobre en COMEX fue el mayor registrado en décadas.

La diferencia entre los precios en COMEX y LME aumentó hasta un nivel extremadamente alto de 2.500 USD por tonelada. Potencialmente, esto podría implicar una divergencia futura que, eventualmente, se cerrará. También cabe señalar que esta diferencia no se debe únicamente al alza de precios en COMEX, sino también a la caída de precios en la LME.

Fuente: Bloomberg Finance LP

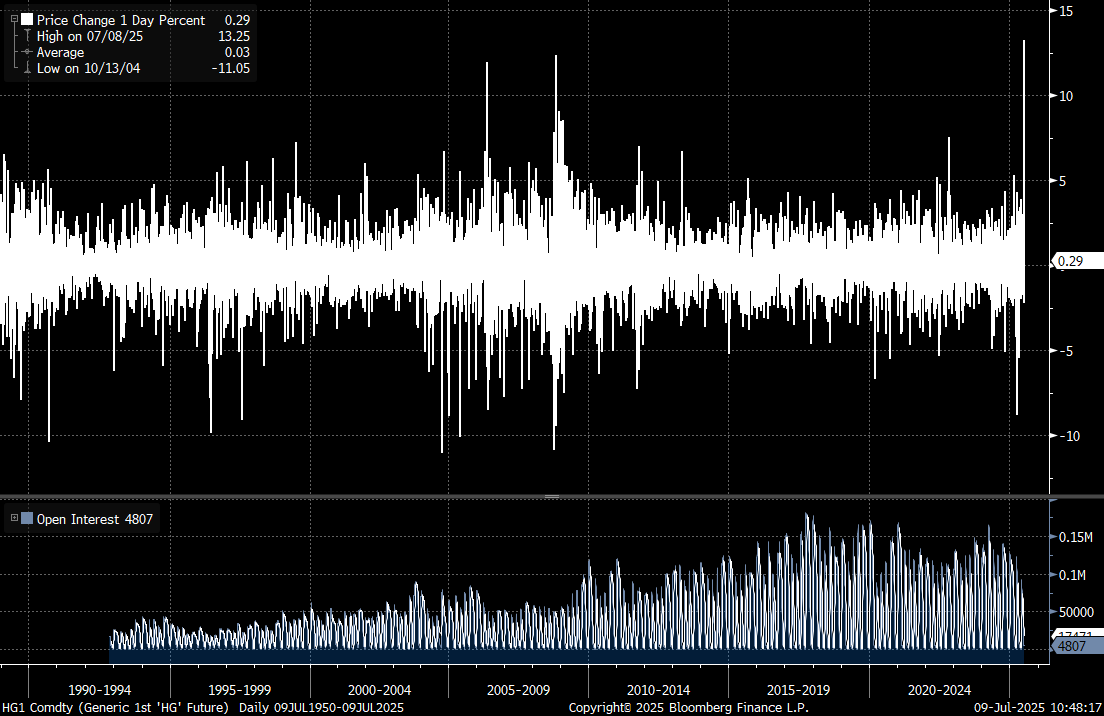

El aumento de precios de dos dígitos en COMEX durante la sesión del 8 de julio fue el mayor desde 1990.

Fuente: Bloomberg Finance LP

El alza anual de precios en COMEX supera el 10 %, mientras que en la LME se ha mantenido una tendencia lateral. El mayor diferencial se registró en enero y brevemente en abril, cuando Trump anunció la suspensión de aranceles; desde entonces, la diferencia ha disminuido significativamente.

Fuente: Bloomberg Finance LP

Razones de la caída de precios en la LME

Los precios del cobre en la Bolsa de Metales de Londres (LME) están bajando por varias razones:

-

Redireccionamiento de suministros hacia EE. UU.

El anuncio de aranceles provocó un redireccionamiento masivo de cargamentos de cobre hacia puertos estadounidenses antes de su entrada en vigor. Según estimaciones de Mercuria Energy Group, a finales de marzo aproximadamente 500.000 toneladas de cobre estaban en camino hacia EE. UU., frente a los volúmenes mensuales normales de unas 70.000 toneladas. Esto ha generado escasez de cobre en otras bolsas, elevando los precios en el mercado spot. -

Fin del arbitraje comercial

El analista de Shanghai Metals Market, Michael Wu, comenta: “Son pocos los compradores en Asia dispuestos a vender cobre a EE. UU., dadas las pocas semanas restantes antes de la entrada en vigor de los aranceles.” Esto marca el final de un largo período de arbitraje comercial que venía extrayendo cobre de los mercados globales. -

Salida de oferta fuera de EE. UU.

El precio del cobre en EE. UU. debe mantenerse al menos un 50 % más alto si se pretende continuar atrayendo cobre hacia ese mercado, ante el fuerte aumento registrado en COMEX. A su vez, los precios no son tan elevados, y EE. UU. podría alcanzar independencia de proveedores en los próximos años. Países como Perú, Chile y Congo tendrán que buscar otros mercados para sus envíos. Lo mismo aplica al cobre refinado, principalmente desde China.

Perspectivas de precios

Los analistas de Goldman Sachs pronostican que el diferencial COMEX–LME podría alcanzar entre 25 % y 35 % del precio del cobre, o 2.300 a 3.000 USD por tonelada, frente a las previsiones anteriores del 15–20 %. Al mismo tiempo, anticipan que el precio de la LME podría alcanzar un máximo de unos 10.050 USD por tonelada en agosto de 2025. Por otro lado, Citi indica que los precios podrían caer por debajo de los 9.000 USD, específicamente hasta 8.800 USD por tonelada. Esto se debería a que el mercado estadounidense no mostrará señales de demanda en el corto plazo, dado el nivel elevado de inventarios acumulados en los últimos meses.

Al mismo tiempo, no está claro aún qué productos del cobre se verán específicamente afectados por los aranceles. ¿Se aplicarán solo al cobre en bruto o también a productos derivados? Si los aranceles son limitados, esto podría reducir el diferencial entre COMEX y LME, aunque principalmente por una caída de precios en EE. UU.

Impacto en las empresas del sector cobre

KGHM – entre beneficios y desafíos

Para la minera polaca KGHM, la situación es ambivalente. Por un lado, la empresa se beneficia de precios globales más altos y de la posibilidad de redireccionar sus suministros desde EE. UU. hacia otros mercados. Las acciones de KGHM han subido alrededor de un 5 % desde el inicio del mandato de Trump, y desde el mínimo registrado en abril, han repuntado hasta un 30 %. Sin embargo, la cotización actual sigue muy por debajo de los picos recientes de 2024 y de los niveles históricos de 2021.

KGHM, octavo mayor productor de cobre del mundo, cuenta con una producción de aproximadamente 730.000 toneladas en 2024. Su posición se ve afectada por los siguientes factores:

-

Los posibles aumentos de precios globales en caso de que EE. UU. imponga aranceles más estrictos.

-

EE. UU. fue el sexto mercado más importante para KGHM, líder en el mercado europeo del cobre; la empresa podría ahora enfocarse en Asia.

-

KGHM opera en EE. UU. mediante dos minas: Robinson en Nevada y Carlota en Arizona. Los aumentos de precios locales en el mercado podrían beneficiar sus operaciones allí.

-

La situación actual podría favorecer una posible reducción en la carga fiscal local sobre el cobre en Polonia.

Estados Unidos tiene una importancia limitada en los resultados de KGHM, aunque la propia compañía también está presente localmente en ese mercado.

Fuente: Bloomberg Finance LP

Incluso con aumentos limitados en los precios del cobre en la Bolsa de Metales de Londres (LME), los precios de KGHM tuvieron un desempeño ligeramente peor, lo que puede atribuirse en parte a la fortaleza excesiva del zloty polaco. Fuente: xStation5

Productores estadounidenses – los principales beneficiados

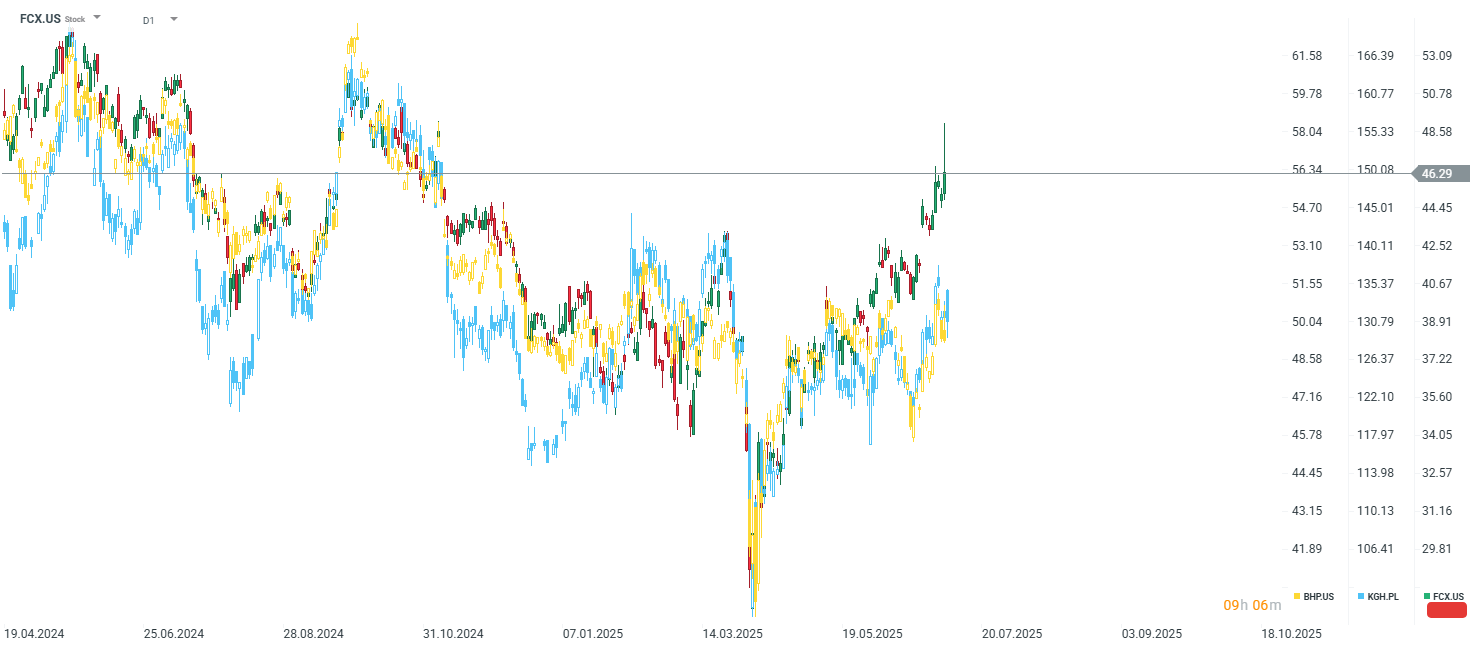

Freeport-McMoRan es una de las compañías que podría beneficiarse significativamente de los aranceles. La empresa, que representa aproximadamente el 70 % del cobre procesado en Estados Unidos, podría obtener una prima anual cercana a los 800 millones de dólares, con un diferencial del 13 %. Las acciones de Freeport-McMoRan registraron un alza del 2,5 % tras el anuncio de los aranceles.

Southern Copper Corporation también podría beneficiarse de sus operaciones en EE. UU., a pesar de los posibles problemas de exportación desde México y Perú. Sin embargo, las acciones de la compañía sufrieron una caída cercana al 1,6 % el día del anuncio de los aranceles.

Actores globales – perspectivas mixtas

Para líderes globales como BHP, Codelco y Glencore, la situación es más compleja. Aunque podrían beneficiarse de precios globales del cobre potencialmente más altos, están perdiendo acceso al lucrativo mercado estadounidense. Codelco, el mayor exportador de cobre hacia EE. UU., ya ha manifestado su preocupación respecto al anuncio de los aranceles. Sin embargo, la empresa es de propiedad estatal chilena y no cotiza en bolsa. Las acciones de BHP y Glencore han perdido valor.

Las acciones de Freeport-McMoRan han tenido recientemente un desempeño significativamente mejor que las de KGHM o BHP. Fuente: xStation5

Perspectivas a largo plazo para el mercado del cobre

El Grupo Internacional de Estudios sobre el Cobre (ICSG, por sus siglas en inglés) pronostica que el déficit global de cobre alcanzará las 288.000 toneladas en 2025, más del doble de las 138.000 toneladas estimadas para 2024. Al mismo tiempo, se espera que la demanda de cobre crezca más del 40 % para 2040, lo que requerirá la apertura de unas 80 nuevas minas e inversiones por 250.000 millones de dólares antes de 2030. El principal motor del mercado del cobre será el sector de las nuevas tecnologías. El incremento previsto en los precios por el aumento de la demanda, combinado con una capacidad de producción limitada, podría significar que los precios del cobre sean significativamente más altos en el largo plazo que en la actualidad.

Conclusiones – ¿oportunidad o amenaza?

Para las empresas productoras de cobre, los aranceles representan tanto una oportunidad como una amenaza. Las acciones de Donald Trump demuestran cuán importante y estratégico puede llegar a ser el cobre en un futuro cercano. El alza de precios en el COMEX de EE. UU. refleja cuán sólidas son las perspectivas a largo plazo para el mercado global del cobre si no se registra un aumento de la oferta en el corto plazo. Sin embargo, la gran incertidumbre asociada a los aranceles no incentivará a las compañías globales a invertir.

XTB Polonia, sede central

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

Cobre en máximos de 5 semanas: ¿puede seguir subiendo?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.