- El rendimiento del bono japonés a 10 años alcanzó el 2.41% el 6 de abril, su nivel más alto desde febrero de 1999, presionado por las expectativas de subida del BOJ y por el impacto inflacionario del conflicto de Oriente Medio, una combinación que históricamente ha precedido episodios de volatilidad cambiaria significativa.

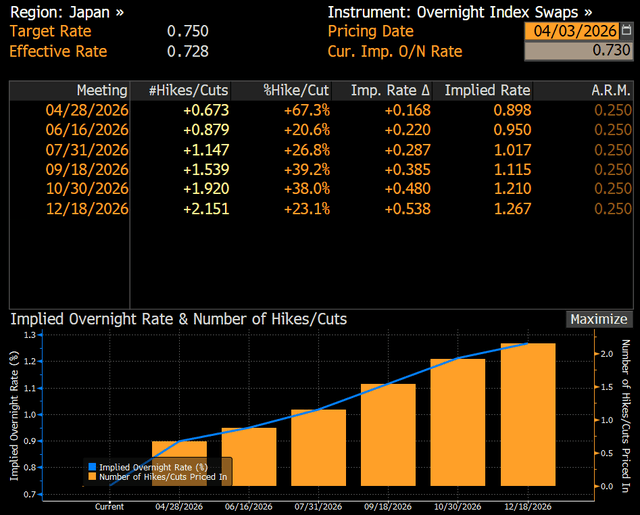

- El mercado asigna aproximadamente un 70% de probabilidad a una subida de tipos del BOJ el 28 de abril, pero la decisión enfrenta una disyuntiva estructural: actuar refuerza la lucha contra la inflación importada y el yen, pero endurece las condiciones financieras cuando el sector empresarial japonés empieza a trasladar su preocupación por los efectos del conflicto sobre márgenes y cadenas de suministro.

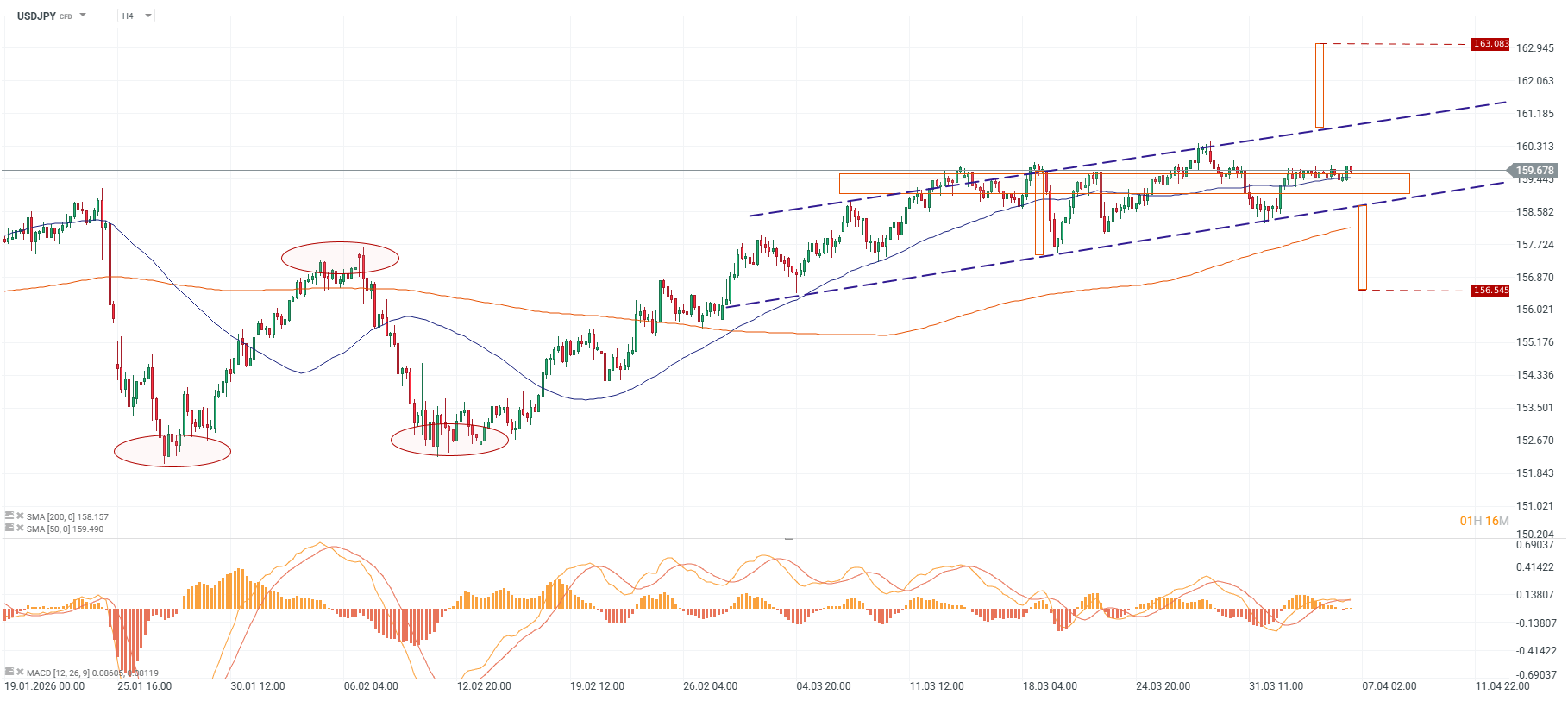

- El USD/JPY cotiza dentro de un canal alcista en H4 con precio en 159.68, por encima de la SMA 50 y de la SMA 200, con las autoridades en alerta activa de intervención cambiaria en torno al umbral de 160, nivel que, si se perfora con convicción, abre la puerta técnica hacia 163.08.

- El rendimiento del bono japonés a 10 años alcanzó el 2.41% el 6 de abril, su nivel más alto desde febrero de 1999, presionado por las expectativas de subida del BOJ y por el impacto inflacionario del conflicto de Oriente Medio, una combinación que históricamente ha precedido episodios de volatilidad cambiaria significativa.

- El mercado asigna aproximadamente un 70% de probabilidad a una subida de tipos del BOJ el 28 de abril, pero la decisión enfrenta una disyuntiva estructural: actuar refuerza la lucha contra la inflación importada y el yen, pero endurece las condiciones financieras cuando el sector empresarial japonés empieza a trasladar su preocupación por los efectos del conflicto sobre márgenes y cadenas de suministro.

- El USD/JPY cotiza dentro de un canal alcista en H4 con precio en 159.68, por encima de la SMA 50 y de la SMA 200, con las autoridades en alerta activa de intervención cambiaria en torno al umbral de 160, nivel que, si se perfora con convicción, abre la puerta técnica hacia 163.08.

Japón afronta esta semana una acumulación de presiones, el rendimiento de sus bonos a 10 años cotiza en máximos desde 1999, el yen roza el umbral de 160 por dólar en medio de advertencias de intervención cambiaria, y el Banco de Japón debe decidir el 28 de abril si eleva tasas en un entorno donde el mismo shock externo que alimenta la inflación amenaza también el crecimiento.

El conflicto en Oriente Medio, que mantiene cerrado el Estrecho de Ormuz, por donde transita más del 90% del petróleo que consume Japón, ha transformado lo que era un proceso ordenado de normalización monetaria en una de las decisiones de política económica más complejas del año.

La inflación que el BOJ no buscaba

El Banco de Japón lleva dos años saliendo de décadas de política ultralaxista con subidas graduales de tasas. En diciembre de 2025 elevó las tasas a corto plazo hasta el 0.75%, el nivel más alto en aproximadamente tres décadas. Pero el conflicto en Oriente Medio añadió un componente inflacionario que no figura en ningún manual de normalización.

Porcentaje de importaciones de crudo procedentes de Oriente Medio por año fiscal. La dependencia de Japón del petróleo de Oriente Medio se sitúa cerca del 96%. Fuente: Bloomberg.

El crudo ha subido alrededor de un 50% desde el inicio de la guerra. La Oficina del Gabinete japonés calcula que un incremento del 10% en el precio del petróleo añade hasta 0.3 puntos porcentuales a la inflación doméstica. A eso se suma la debilidad del yen japonés, la divisa ha perdido alrededor de un 2.3% frente al dólar desde el inicio del conflicto. La combinación de petróleo caro en dólares y yen débil es particularmente dañina para una economía que importa prácticamente toda su energía, cada depreciación amplifica el coste en yenes del crudo y ese coste se traslada rápidamente a precios industriales, transporte, electricidad y alimentos procesados.

Las expectativas de inflación en Japón ya lo reflejan. Según la encuesta Tankan del BOJ de marzo, las empresas esperan una inflación del 2.5% en cinco años, el nivel más alto registrado. Con las grandes empresas encauzando subidas salariales superiores al 5% por tercer año consecutivo, el ciclo de precios japonés tiene una tracción estructural que va más allá del shock energético puntual.

El dilema del BOJ

Probabilidad de una subida de las tasas de interés en Japón. Fuente: Bloomberg.

La reunión del 28 de abril del BOJ concentra toda la atención, una vez que el mercado asigna en torno al 70% de probabilidad a una subida de 25 puntos básicos. El FMI, en su consulta de política con Japón del 4 de abril, respalda explícitamente la continuación de la normalización monetaria, señalando que las alzas graduales hacia un nivel neutral deben proseguir de forma flexible y basada en datos.

Los argumentos a favor de subir son de que la inflación japonesa lleva cuatro años por encima del objetivo del 2%, los salarios crecen al ritmo más rápido en más de tres décadas y las empresas trasladan costes con mayor disposición que en ciclos anteriores. El ex economista jefe del BOJ Toshitaka Sekine advierte además que si el banco central permite que consideraciones políticas frenen su mandato, los mercados podrían responder con una venta agresiva del yen que agravaría aún más la inflación importada.

Los argumentos para esperar también son serios. El informe trimestral de las sucursales regionales del BOJ publicado este lunes muestra empresas que ya sufren el encarecimiento de insumos y disrupciones en el suministro de materias primas. En Osaka, un fabricante químico ha recortado producción por incertidumbre en el aprovisionamiento, y el jefe de la sucursal local del BOJ, Kazuhiro Masaki, advirtió que si el conflicto se prolonga, el daño a la actividad económica podría extenderse. El Tankan de marzo mostró mejora en la confianza empresarial, pero los datos se recogieron antes de que la guerra escalara, su lectura actual sería previsiblemente peor.

Los bonos

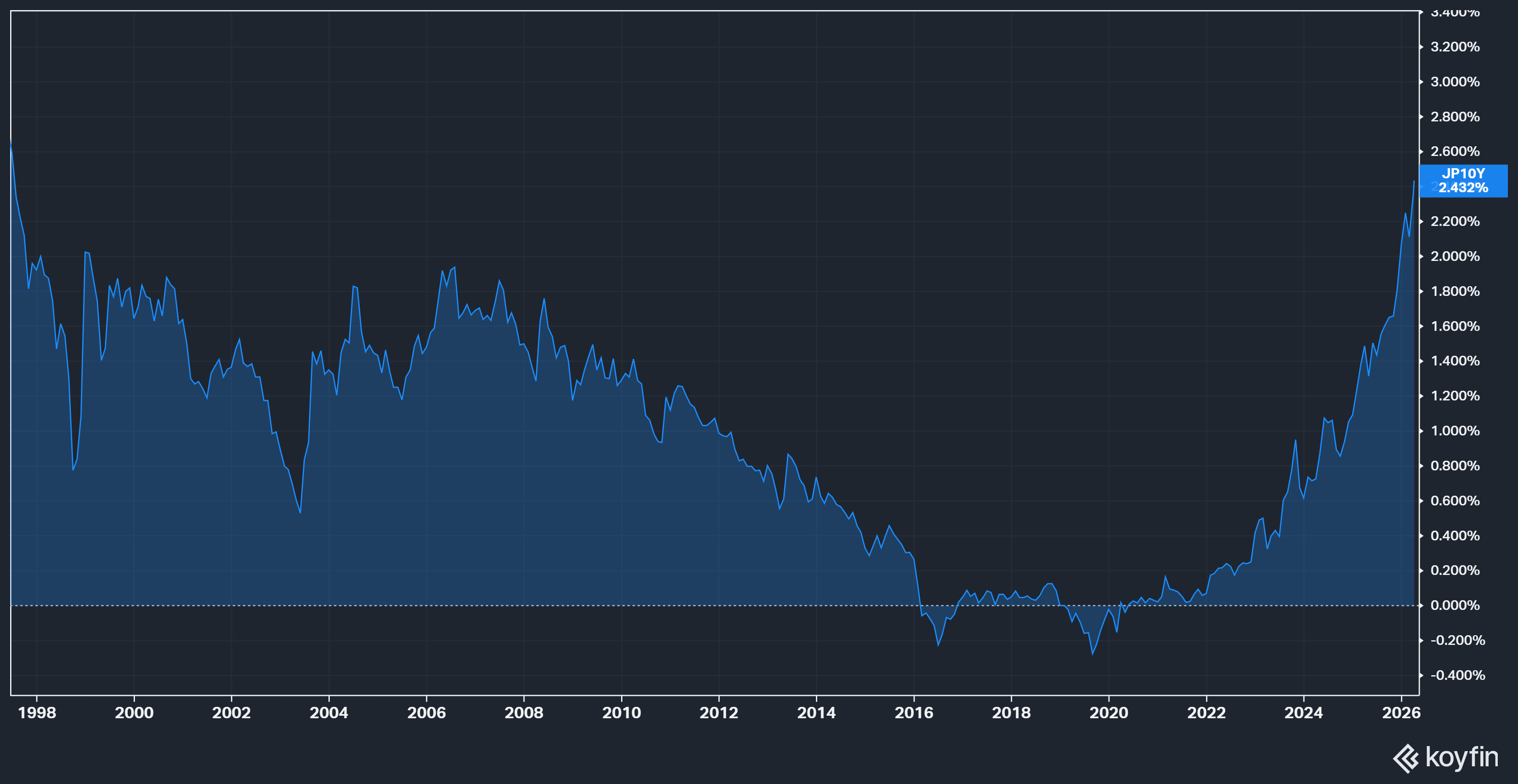

El mercado de bonos japoneses emite una señal que merece atención, el rendimiento del bono japonés a 10 años alcanzó el 2.41% este lunes, máximo desde febrero de 1999. El bono a 2 años, el más sensible a las expectativas del BOJ, tocó un máximo de 31 años en 1.395%. El de 30 años asciende al 3.76%, cerca de máximos históricos para ese instrumento desde su introducción en 1999.

Los bonos a 10 años de Japón, desde 1998. Fuente: Koyfin.

La subasta de bonos a 10 años del 2 de abril registró la demanda más débil desde mayo del año pasado, con un ratio de cobertura de 2.57 frente a la media de 12 meses de 3.28. Cuando los inversores institucionales empiezan a resistirse a comprar deuda soberana del país con la mayor ratio deuda/PIB del mundo desarrollado en un entorno inflacionario, el mensaje es que los rendimientos actuales no compensan adecuadamente los riesgos, y que futuras emisiones exigirán tipos más altos para colocarse.

Takaichi

La primera ministra Sanae Takaichi anunció este lunes que prepara conversaciones con el liderazgo iraní y posiblemente una llamada con Trump, mientras el reloj cuenta las horas hasta el ultimátum estadounidense del martes. Japón tiene un interés directo en la resolución del conflicto: el Estrecho de Ormuz es la vía por la que transita más del 90% de su petróleo, y el país depende también de la región para el suministro de nafta, insumo crítico para la producción petroquímica.

En lo inmediato, el gobierno ha liberado reservas estratégicas de crudo en coordinación con la AIE, establecido subsidios para contener los precios de los combustibles y confirmado reservas de al menos ocho meses de petróleo y cuatro meses de nafta, desmintiendo informes que sugerían escasez inminente.

Lectura técnica: el USD/JPY en zona de decisión

Fuente: xStation5.

El gráfico de cuatro horas del USD/JPY documenta la tensión entre las fuerzas que empujan al par al alza y la resistencia de las autoridades para frenarla. El precio cotiza en 159.678, por encima de la SMA 50 y de la SMA 200, ambas en pendiente ascendente, confirmando tendencia alcista en el timeframe de cuatro horas.

El par se mueve dentro de un canal alcista bien definido cuyo origen está en el doble suelo formado en enero y febrero. La zona de consolidación actual entre 159.44 y 160.31 refleja el equilibrio entre la presión alcista estructural y el techo de intervención cambiaria que representa el nivel de 160. El MACD muestra histograma positivo pero señal plana, momentum presente, sin aceleración, coherente con una fase de compresión antes de una resolución direccional.

Los niveles proyectados definen los escenarios en ruptura convincente de 160.31 que apunta al objetivo de 163.085. Caída por debajo del soporte del canal señala 156.545 como referencia bajista, coincidiendo con la banda inferior del canal y el área de soporte de principios de marzo.

Los escenarios

El USD/JPY está en zona de decisión y los catalizadores son en su mayoría no anticipables, pues el escenario alcista para el dólar se activa si el conflicto se prolonga con el crudo por encima de 100 dólares, si la inflación estadounidense aleja los recortes de la Fed, o si el BOJ opta por esperar en abril. En ese caso, el diferencial de tasas entre Japón y Estados Unidos permanece amplio, el carry trade favorece al dólar y el objetivo técnico de 163 cobra vigencia.

El escenario de recuperación del yen depende de una intervención cambiaria efectiva del Ministerio de Finanzas, una subida del BOJ con comunicación firme el 28 de abril, o una distensión significativa en el conflicto que devuelva el crudo a niveles inferiores.

Lo que hace especialmente complejo este momento es que la variable que determina el resultado del par, la evolución del Estrecho de Ormuz,es también la misma que condiciona la política monetaria del BOJ, la inflación japonesa y el comportamiento de los JGBs. Pocas veces tantas dimensiones de un análisis convergen en un único punto de resolución.

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.