- El USDJPY mantiene una estructura alcista mientras conserve la secuencia de mínimos crecientes

- La principal amenaza para la tendencia es una posible intervención del Gobierno japonés

- El diferencial de tasas entre la Fed y el Banco de Japón sigue favoreciendo al dólar frente al yen

- El USDJPY mantiene una estructura alcista mientras conserve la secuencia de mínimos crecientes

- La principal amenaza para la tendencia es una posible intervención del Gobierno japonés

- El diferencial de tasas entre la Fed y el Banco de Japón sigue favoreciendo al dólar frente al yen

El yen japonés ha vuelto a entrar en esa zona donde el análisis técnico y la política monetaria se mezclan con algo más incómodo: el miedo a que Tokio aparezca sin avisar. El USD/JPY se mueve en torno a 162,60, niveles no vistos desde 1986. La pregunta ya no es si el yen está débil. Eso lo ve cualquiera. La pregunta importante es si esta debilidad es todavía una tendencia que hay que seguir o si el mercado está entrando en una zona donde el riesgo de intervención convierte cada ruptura al alza en una operación mucho más peligrosa.

La tendencia sigue favoreciendo al USD/JPY

La respuesta, de momento, es bastante clara: mientras el USD/JPY siga construyendo mínimos crecientes, la tendencia sigue mandando. Ese es el punto técnico más importante. Podemos hablar de intervención, de comentarios del Ministerio de Finanzas, del Banco de Japón, de inflación importada o de carry trade, pero el precio sigue diciendo lo mismo: cada corrección está encontrando compradores antes de romper la estructura. En una tendencia así, intentar adivinar el techo solo porque el nivel parece “demasiado alto” suele ser peligroso. El mercado no gira porque esté caro. Gira cuando deja de hacer máximos y mínimos crecientes.

El motor fundamental sigue siendo el diferencial de tasas. Japón ha subido la tasa de referencia al 1%, el nivel más alto en 31 años, pero eso no basta para cambiar la película si la Fed sigue en modo agresivo. El mercado continúa asignando una probabilidad elevada a nuevas subidas de tasas en Estados Unidos, y eso mantiene vivo el incentivo de comprar dólares contra yenes. El carry trade sigue funcionando: financiarse en una moneda de bajo rendimiento para comprar otra que paga más. Mientras esa operación siga siendo atractiva, el yen japonés seguirá teniendo un problema de fondo.

La intervención sigue siendo el principal riesgo

La intervención es el gran riesgo, pero no cambia por sí sola la tendencia. Japón ya gastó alrededor de 11,7 billones de yenes entre abril y mayo para defender la divisa, y el efecto fue temporal. El yen recuperó algo de terreno durante unas semanas, pero después el USD/JPY volvió a subir porque el mercado siguió encontrando razones para comprar dólares. ING lo explicó bien en abril: una intervención unilateral puede poner un techo temporal en la zona de 162-165, pero difícilmente cambia la tendencia si los rendimientos estadounidenses siguen altos, la energía sigue siendo un problema para Japón y el dólar mantiene demanda global.

Por eso hay que distinguir entre riesgo de susto y cambio de tendencia. El riesgo de susto es altísimo. Cerca de 162-163, cualquier comentario del Ministerio de Finanzas, cualquier rumor de intervención o cualquier caída rápida en liquidez puede provocar una vela bajista violenta en USD/JPY. Pero un susto no es necesariamente un giro. Para que el yen se fortalezca de forma sostenida haría falta algo más profundo: caída clara de los rendimientos estadounidenses, menor probabilidad de subidas de la Fed, un Banco de Japón más convincente y un mercado menos dispuesto a mantener carry trades. Sin eso, las ventas oficiales pueden frenar el movimiento, pero no destruirlo.

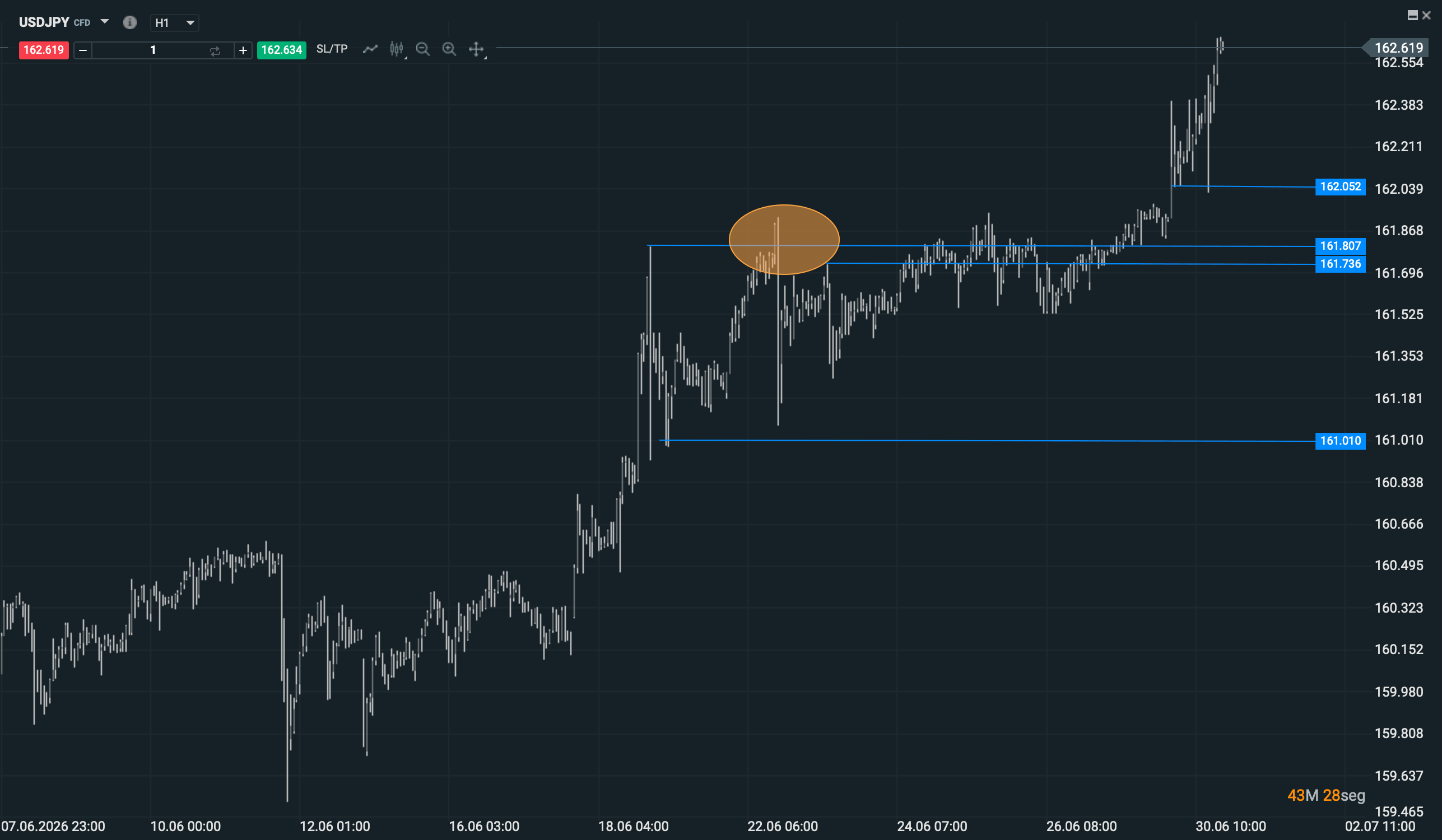

Los niveles técnicos que vigila el mercado

Técnicamente, el gráfico diario sigue apuntando al alza. La ruptura de los máximos previos y la superación de la zona de 161,95-162,00 han activado una lectura de continuación. Además, las correcciones previas han sido poco profundas y han ido dejando una secuencia ordenada de mínimos crecientes. Ese comportamiento es típico de una tendencia fuerte: el mercado no necesita corregir mucho para atraer compradores. Mientras esa estructura se mantenga, el sesgo sigue siendo alcista para USD/JPY y bajista para el yen.

Fuente: xStation5

El problema está en que ahora la tendencia avanza dentro de una zona políticamente sensible. No es lo mismo comprar USD/JPY en 158 que hacerlo en 162,60. En 158 el mercado discutía tendencia. En 162-163 discute tendencia e intervención. Esa diferencia obliga a operar con stops, no con opiniones. La idea no debería ser “Japón va a intervenir, por tanto vendo”, ni “la tendencia es alcista, por tanto compro sin límite”. La idea debería ser más fría: seguir la tendencia mientras el precio respete mínimos crecientes, pero aceptar que una intervención puede provocar barridas rápidas de 150, 200 o incluso más puntos.

En el corto plazo, la zona de 161,80-162,00 se convierte en primera referencia importante. Mientras el USD/JPY se mantenga por encima, la ruptura conserva fuerza. Si el precio corrige y aguanta esa área, el mercado estaría transformando la antigua resistencia en soporte, lo cual reforzaría la continuidad alcista. Una pérdida clara de esa zona no sería todavía un giro estructural, pero sí avisaría de que el impulso inmediato empieza a perder calidad.

Cómo gestionar el riesgo en una tendencia tan fuerte

Para un enfoque de seguimiento de tendencia, el stop no debería colocarse donde “duele menos”, sino donde la estructura deja de tener sentido. Un stop agresivo estaría por debajo del último mínimo creciente de corto plazo, en la zona de 162, si se trabaja con gráfico horario o de cuatro horas. Ese stop protege contra una pérdida rápida del impulso, pero puede ser barrido fácilmente por ruido o por un simple amago de intervención. Un stop más razonable para una lectura algo menos intradía estaría por debajo de 160,90-161,00, porque una caída por debajo de esa zona empezaría a dañar más seriamente la secuencia de mínimos crecientes. Y un stop de tendencia más amplio tendría sentido por debajo de 160,00-160,20, porque perder esa zona ya cambiaría bastante el mensaje del mercado.

La lógica es sencilla: si el USD/JPY sigue haciendo mínimos crecientes, se sigue la tendencia; si rompe el último mínimo creciente relevante, se sale o se reduce exposición. No hace falta adivinar qué hará Japón. El stop sirve precisamente para no tener que adivinarlo. Si Tokio interviene y el precio rompe la estructura, el mercado habrá dado la señal. Si Tokio amenaza, pero el precio aguanta y vuelve a romper máximos, la tendencia seguirá viva.

¿Qué podría cambiar el escenario?

El nivel psicológico ahora está en 163. Si el USD/JPY consolida por encima, el mercado probablemente empezará a mirar la zona de 165, que ya ha sido mencionada por algunos analistas como posible extensión si la Fed vuelve a subir tasas. Sayuri Shirai, exmiembro del Banco de Japón, advirtió que una nueva subida de la Fed podría empujar el par hacia 165. Ese escenario no es el central garantizado, pero sí ayuda a entender por qué el mercado no se atreve a comprar yenes de forma agresiva solo porque el nivel parezca extremo.

El riesgo para las posiciones largas en USD/JPY está muy claro: intervención y liquidez. Esta semana incluye datos importantes de empleo en Estados Unidos y menor liquidez por el feriado del 4 de julio. En un entorno así, los movimientos pueden exagerarse. Esta combinación de yen en mínimos, riesgo de intervención y baja liquidez puede tentar a los especuladores, pero también aumenta el riesgo de movimientos bruscos si Tokio decide actuar.

La parte fundamental sigue favoreciendo al dólar, pero con una advertencia. Si los próximos datos estadounidenses siguen fuertes y mantienen viva la expectativa de subidas de la Fed, el USD/JPY puede seguir escalando. Si, en cambio, el empleo o la inflación empiezan a enfriarse y los rendimientos estadounidenses caen, el yen podría encontrar por fin un apoyo más sólido. La intervención sería mucho más efectiva si coincidiera con una caída de los rendimientos de EE. UU. Ese fue el patrón en episodios anteriores: Japón puede empujar, pero necesita que el mercado de bonos no empuje en contra.

La lectura práctica sería esta: el yen japonés está débil por razones fundamentales, no solo por especulación. Japón paga menos, la Fed sigue más dura, el dólar mantiene atractivo y el carry trade sigue vivo. Técnicamente, el USD/JPY continúa alcista mientras respete la estructura de mínimos crecientes. Pero a estos niveles no se puede operar sin stop, porque la zona 162-163 es territorio de intervención. La tendencia se sigue, sí, pero con el casco puesto.

Conclusión

Por tanto, el análisis queda bastante claro. Mientras el USD/JPY siga por encima de sus últimos mínimos crecientes, el sesgo sigue siendo alcista. Por encima de 162,00, la presión compradora sigue teniendo control. Por encima de 163, el mercado podría intentar acelerar hacia 165, aunque el riesgo de intervención crecería mucho. Por debajo de 162, aparece la primera señal de deterioro de corto plazo. Por debajo de 160,90-161,00, la estructura empezaría a estar bastante más tocada. Y por debajo de 160, ya no hablaríamos solo de ruido: hablaríamos de un cambio técnico más serio.

El yen japonés está en mínimos de 40 años, pero el mercado no se gira por historia. Se gira por estructura. Y ahora mismo la estructura sigue siendo de USD/JPY fuerte. La clave no es pelearse con la tendencia por miedo a Japón. La clave es seguirla mientras dure y tener claro dónde deja de tener sentido.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

El euro espera al BCE: ¿puede cambiar la tendencia?

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.