NVIDIA fue la mejor acción de 2025 con una ganancia del 38,8%, más del doble que el S&P 500. Sin embargo, el camino fue extremadamente volátil: cayó 37% entre enero y abril tras el shock de DeepSeek y las restricciones de Trump a China, para luego recuperarse y alcanzar USD 5 billones de capitalización. Hoy cotiza 11% bajo ese máximo histórico.

¿NVIDIA sigue siendo buena inversión en 2026 o es tarde para comprar? En esta guía analizamos qué pasó en 2025, los riesgos actuales, la opinión de analistas y si aún tiene potencial alcista.

NVIDIA fue la mejor acción de 2025 con una ganancia del 38,8%, más del doble que el S&P 500. Sin embargo, el camino fue extremadamente volátil: cayó 37% entre enero y abril tras el shock de DeepSeek y las restricciones de Trump a China, para luego recuperarse y alcanzar USD 5 billones de capitalización. Hoy cotiza 11% bajo ese máximo histórico.

¿NVIDIA sigue siendo buena inversión en 2026 o es tarde para comprar? En esta guía analizamos qué pasó en 2025, los riesgos actuales, la opinión de analistas y si aún tiene potencial alcista.

Resumen del consenso de analistas y advertencia sobre la valoración

El consenso de analistas sugiere que las acciones de Nvidia son una buena opción de compra, con un precio objetivo medio de 268,2 $ para los próximos seis meses, lo que representa un potencial de crecimiento del 42,5%. A pesar de su posición dominante en el mercado de chips para inteligencia artificial, algunos analistas advierten que las acciones de Nvidia están sobrevaloradas y que el precio actual ya refleja muchas expectativas de crecimiento futuro. Las acciones de Nvidia ya incorporan escenarios de crecimiento futuros, lo que las hace relativamente caras en términos de múltiplos, incrementando el riesgo de correcciones si el crecimiento de ingresos o beneficios se desacelera.

Balance de NVIDIA en 2025: La Mejor Acción del Año con Volatilidad Récord

Las acciones de NVIDIA (NVDA) cerraron 2025 con una ganancia del 38,8%, más del doble que el S&P 500 (+16,4%), consolidándose como la mejor acción del año a nivel global. Este rendimiento extraordinario posicionó a NVIDIA como el motor del rally tecnológico y confirmó su dominio en el mercado de chips para inteligencia artificial.

Sin embargo, el camino estuvo lejos de ser lineal. Entre enero y abril de 2026, las acciones sufrieron una caída del 37% desde sus máximos, borrando temporalmente más de un billón de dólares en capitalización de mercado. Tres amenazas principales sacudieron la confianza de los inversores: el lanzamiento del modelo DeepSeek R1, las restricciones comerciales de la administración Trump a China y los crecientes temores sobre una posible burbuja de la inteligencia artificial.

Rendimiento anual de NVIDIA vs SP 500: 38,8% vs 16,4%

A pesar de la volatilidad extrema, NVIDIA superó ampliamente al mercado general. Mientras el S&P 500 ganaba 16,4% en 2025, las acciones de NVIDIA duplicaban ese rendimiento con 38,8%. Este desempeño colocó a NVDA entre las cinco acciones más rentables del índice y reafirmó su posición como la principal apuesta tecnológica del año.

La acción inició 2025 cotizando alrededor de USD 135,80 y cerró el año en USD 186,50, tras haber alcanzado un máximo histórico de USD 212,19 en octubre. Esta trayectoria refleja tanto la fortaleza fundamental de la compañía como la sensibilidad del mercado a cualquier noticia que cuestione su dominio en el sector de semiconductores para IA.

Primera empresa en alcanzar USD 5 billones de capitalización

En octubre de 2025, NVIDIA hizo historia al convertirse en la primera empresa pública en superar los USD 5 billones de capitalización de mercado, un hito sin precedentes en la historia financiera moderna. Este logro superó incluso los máximos anteriores de Apple y Microsoft, posicionando a NVIDIA como la compañía más valiosa del mundo.

Para poner este número en perspectiva: la capitalización de NVIDIA en su punto máximo superaba el valor combinado de todas las empresas que cotizan en el Reino Unido. Durante ese período, la empresa anunció inversiones estratégicas masivas que reflejaron su posicionamiento central en el ecosistema de inteligencia artificial, incluyendo participaciones en OpenAI (hasta USD 100.000 millones), Anthropic (USD 10.000 millones), Intel (USD 5.000 millones) y múltiples startups del sector.

¿NVIDIA sigue siendo líder o está perdiendo terreno?

A pesar de los desafíos de 2025, NVIDIA mantiene una posición dominante en el mercado de chips para inteligencia artificial. Sin embargo, es importante evaluar objetivamente si este liderazgo es sostenible o si está comenzando a erosionarse.

Dominio en GPUs para IA: aún controla 70-80% del mercado

NVIDIA continúa controlando aproximadamente el 70-80% del mercado de GPUs para inteligencia artificial, según estimaciones de analistas de la industria. Su arquitectura CUDA, un ecosistema de software propietario que permite a los desarrolladores programar aplicaciones de IA de manera eficiente, representa una ventaja competitiva muy difícil de replicar.

Miles de empresas, universidades y centros de investigación han construido sus flujos de trabajo sobre CUDA durante más de una década. Migrar a una plataforma alternativa implica costos significativos en tiempo, dinero y capacitación de personal. Esta "dependencia de trayectoria" funciona como un foso económico que protege a NVIDIA de la competencia inmediata. El ecosistema de hardware y software de NVIDIA, creando lo que se conoce como 'fosa defensiva', dificulta que los competidores ganen terreno. Una fosa defensiva es una ventaja estructural que hace que sea muy difícil para otras empresas arrebatarle cuota de mercado a NVIDIA, ya que los clientes están "atrapados" por la compatibilidad, el conocimiento y la infraestructura existente.

Sin embargo, la concentración del mercado también representa un riesgo: cualquier avance tecnológico que ofrezca compatibilidad con CUDA o una migración facilitada podría acelerar la pérdida de participación de mercado.

Resultados financieros Q1 2026: ingresos de USD 44.060 millones

NVIDIA reportó resultados récord para el primer trimestre del año fiscal 2026:

-

Ingresos totales: USD 44.060 millones (+69% interanual)

-

Ingresos del segmento Data Center: USD 39.110 millones (+73% interanual)

-

Margen bruto: 73,6% (ligera caída vs 75% del año anterior)

-

Beneficio neto: Continúa en niveles récord

Estos números confirman que la demanda de chips de NVIDIA no se ha desacelerado a pesar de los temores sobre DeepSeek y la competencia. El segmento de centros de datos, que incluye las GPUs para inteligencia artificial, representa ahora más del 88% de los ingresos totales de la compañía.

La ligera caída del margen bruto generó cierta preocupación entre analistas, aunque la empresa proyecta volver al 75% en el trimestre actual y mantener ese nivel durante el ejercicio fiscal. Esta métrica será clave para monitorear en los próximos trimestres: márgenes en contracción podrían señalar presión competitiva o mix de productos menos favorable.

Señales de alerta: clientes desarrollan chips propios

A pesar de los resultados positivos, existen señales de alerta que los inversores deben considerar al evaluar si NVIDIA sigue siendo buena inversión:

-

Diversificación de proveedores: Los grandes clientes (Microsoft, Google, Meta, Amazon) están desarrollando sus propios chips de IA para reducir dependencia y costos

-

TPUs de Google: Cada vez más workloads de IA se ejecutan en Tensor Processing Units propios de Google, especialmente para entrenamiento de modelos

-

AWS Trainium y Inferentia: Amazon está promoviendo activamente sus chips personalizados para cargas de trabajo de inferencia

-

Meta y Microsoft: Ambas empresas están invirtiendo miles de millones en desarrollo de chips propios

Estas iniciativas no necesariamente eliminarán la demanda de GPUs de NVIDIA a corto plazo, pero sí podrían limitar su crecimiento futuro o reducir su participación de mercado en segmentos específicos como la inferencia (ejecutar modelos ya entrenados).

Opinión de Analistas: ¿Comprar, Mantener o Vender NVIDIA en 2026?

La comunidad de analistas financieros mantiene una visión mayoritariamente positiva sobre NVIDIA, aunque con matices importantes dependiendo del horizonte de inversión y el perfil de riesgo del inversor. El consenso de analistas sugiere que las acciones de NVIDIA son una buena opción de compra, con un precio objetivo medio de USD 267-271 para los próximos seis meses, lo que representa un potencial de crecimiento del 46%.

Consenso de 55 analistas: "Compra fuerte"

De los 55 analistas que cubren NVIDIA regularmente, la valoración de consenso es "Compra fuerte". Esta recomendación refleja la confianza en los fundamentos de la empresa y su capacidad para mantener el liderazgo en inteligencia artificial a pesar de los desafíos competitivos.

La distribución de recomendaciones a abril de 2026 es aproximadamente:

-

Compra fuerte: 60% de analistas

-

Compra: 30% de analistas

-

Mantener: 8% de analistas

-

Vender: 2% de analistas

Este consenso tan positivo, sin embargo, debe interpretarse con cautela. Cuando la mayoría de analistas recomienda comprar, el mercado ya ha incorporado estas expectativas en el precio. La pregunta relevante no es si NVIDIA es una buena empresa, sino si la acción está correctamente valorada al precio actual.

Precio objetivo de NVIDIA: USD 267-271 (+46% de potencial)

El precio objetivo promedio de los analistas se sitúa entre USD 267-271 por acción, lo que sugiere un potencial de apreciación del 46% desde los niveles actuales (alrededor de USD 177-187 en abril de 2026). Este objetivo se basa en modelos de valoración que consideran:

-

Proyecciones de crecimiento de ingresos del 40-50% anual durante los próximos 2-3 años

-

Mantenimiento de márgenes operativos superiores al 50%

-

Múltiplos de valoración (P/E) entre 40-50x beneficios futuros

-

Dominio sostenido del mercado de GPUs para IA

Sin embargo, alcanzar estos objetivos requiere que múltiples supuestos se cumplan simultáneamente. Si el crecimiento se desacelera más de lo esperado o los márgenes se comprimen por competencia, los precios objetivo podrían revisarse a la baja significativamente.

Visiones divergentes: optimistas vs cautelosos

Aunque el consenso es positivo, existen visiones marcadamente diferentes entre analistas:

Analistas optimistas (Bank of America, Goldman Sachs):

-

Precio objetivo: USD 1.100 (Bank of America, mayo 2025)

-

Argumento: Ingresos de centros de datos podrían crecer 50%+ anual durante varios años

-

Visión: La inversión en IA está en etapas iniciales, demanda no muestra signos de agotamiento

-

Catalizador: Lanzamiento de arquitectura Blackwell y próximas generaciones

Analistas cautelosos (Morningstar, UBS):

-

Valoración: Sobrevalorada vs valor razonable estimado (~USD 700)

-

Argumento: Valoración actual exige crecimiento perfecto durante años sin errores

-

Preocupación: Dependencia excesiva de pocas grandes tecnológicas como clientes

-

Riesgo: Posible burbuja de IA podría desinflar expectativas

Esta divergencia refleja la incertidumbre fundamental: nadie sabe con certeza cuánto durará el boom de inversión en infraestructura de IA ni qué tan rápido emergerán alternativas competitivas a los chips de NVIDIA.

Riesgos clave antes de invertir en NVIDIA ahora

Evaluar si NVIDIA sigue siendo buena inversión requiere comprender los riesgos específicos que enfrenta la empresa en 2026. Invertir sin considerar estos factores podría resultar en pérdidas significativas.

Valoración exigente

A principios de mayo de 2025, NVIDIA cotizaba con un PER (Price-to-Earnings Ratio) que rondaba los 60, según estimaciones sobre beneficios pasados, aunque el PER futuro proyectado es algo más bajo. Para que esa valoración tenga sentido, la empresa no solo tiene que seguir creciendo: tiene que hacerlo al ritmo actual o más rápido durante años.

Un PER de 60 significa que estás pagando 60 años de beneficios actuales por cada acción. En términos prácticos, esto implica que:

-

El precio de la acción ya incorpora expectativas de crecimiento muy agresivas

-

Cualquier decepción en resultados trimestrales puede generar caídas significativas

-

La acción es extremadamente sensible a cambios en el sentimiento del mercado sobre IA

-

El margen de seguridad es mínimo: no hay espacio para errores de ejecución

A modo de comparación, el PER promedio del S&P 500 históricamente se sitúa alrededor de 15-20. NVIDIA cotiza con un múltiplo 3-4 veces superior, lo que exige un crecimiento excepcional para justificar la valoración.

Dependencia de cuatro grandes clientes

Un gran porcentaje de los ingresos de NVIDIA proviene de unas pocas grandes tecnológicas: Microsoft, Google, Amazon y Meta. Estas cuatro empresas representan aproximadamente el 40-50% de los ingresos totales del segmento de centros de datos.

Si alguna de ellas decide reducir su gasto en infraestructura de IA o migrar significativamente a chips propios (como ya están intentando), el impacto puede ser directo y fuerte. Esta concentración de clientes representa un riesgo estructural importante:

-

Microsoft está desarrollando su chip Maia para cargas de trabajo de IA

-

Google usa predominantemente TPUs propios para entrenamiento de modelos

-

Amazon promueve activamente Trainium e Inferentia para reducir dependencia de NVIDIA

-

Meta anunció planes para usar TPUs de Google en parte de su infraestructura

A diferencia de empresas con bases de clientes muy diversificadas, NVIDIA enfrenta riesgo de concentración significativo. La pérdida de un solo cliente importante podría impactar los resultados trimestrales de manera significativa.

Riesgos geopolíticos y regulatorios

Las tensiones entre Estados Unidos y China representan un riesgo permanente para NVIDIA. Las restricciones a la exportación de chips avanzados pueden cambiar en cualquier momento, afectando tanto las ventas directas a China como la cadena de suministro que depende de Taiwán (TSMC fabrica los chips de NVIDIA).

Otros riesgos geopolíticos y regulatorios incluyen:

-

Escalada de tensiones con China: Nuevas restricciones podrían cerrar completamente el mercado chino

-

Vulnerabilidad de Taiwán: TSMC fabrica la mayoría de chips avanzados de NVIDIA; cualquier conflicto afectaría producción

-

Aranceles comerciales: La administración Trump ha mostrado disposición a imponer aranceles a semiconductores

-

Regulación antimonopolio: El dominio de NVIDIA podría atraer escrutinio regulatorio en EE.UU. y Europa

Estos factores añaden volatilidad e incertidumbre a la inversión, especialmente para inversores con baja tolerancia al riesgo geopolítico.

El debate sobre la "burbuja de la IA"

Un riesgo creciente es que la inversión masiva en infraestructura de IA resulte ser excesiva respecto a la demanda real de aplicaciones que generen valor económico. Si el mercado de IA se enfría o aparecen alternativas reales que requieran menos hardware, el "castillo de expectativas" sobre NVIDIA puede tambalearse.

Señales que alimentan el debate sobre una posible burbuja de la IA:

-

Inversiones masivas en GPUs sin modelos de negocio claros que justifiquen el gasto

-

Valuaciones de startups de IA desconectadas de sus ingresos reales

-

Aparición de modelos más eficientes (como DeepSeek) que requieren menos recursos

-

Presión sobre empresas tecnológicas para mostrar retorno sobre inversión en IA

Si bien la inteligencia artificial probablemente transformará industrias enteras en las próximas décadas, el timing de esa transformación y la cantidad de infraestructura necesaria son altamente inciertos. Las burbujas tecnológicas históricas (dot-com, criptomonedas) muestran que los mercados pueden sobre-reaccionar tanto al alza como a la baja.

A pesar de su posición dominante en el mercado de chips para inteligencia artificial, algunos analistas advierten que las acciones de Nvidia están sobrevaloradas y que el precio actual ya refleja muchas expectativas de crecimiento futuro.

Invertir en acciones de tecnología como NVIDIA conlleva riesgo significativo de pérdida de capital. La alta volatilidad y las valoraciones exigentes implican que el precio puede caer abruptamente ante cualquier noticia negativa o cambio en el sentimiento del mercado.

Oportunidades y Factores a favor de NVIDIA

A pesar de los riesgos, NVIDIA mantiene ventajas competitivas significativas y factores positivos que respaldan el caso de inversión para aquellos dispuestos a asumir la volatilidad.

Demanda de IA no muestra signos de agotamiento

La esperada caída de la demanda de chips para IA nunca se materializó en 2025. NVIDIA continuó aumentando sus ingresos y beneficios a un ritmo sólido, disipando los temores del mercado. Desde principios de abril, las acciones se recuperaron con fuerza, ganando cerca del 74% desde sus mínimos y alcanzando nuevos máximos históricos.

Varios factores sostienen la demanda estructural de GPUs para IA:

-

Carrera armamentista de IA: Ninguna gran tecnológica puede permitirse quedarse atrás en capacidad de cómputo

-

Nuevos casos de uso: Constantemente emergen aplicaciones de IA que requieren más procesamiento

-

Modelos más grandes: La tendencia hacia modelos con más parámetros aumenta la demanda de GPUs

-

Adopción empresarial: Las empresas recién comienzan a implementar IA a escala, proceso que tomará años

La narrativa cambió: lejos de ser reemplazada, NVIDIA sigue siendo la infraestructura esencial sobre la que se construye la revolución de la inteligencia artificial.

Ecosistema CUDA: difícil de replicar

La ventaja competitiva más importante de NVIDIA no son sus chips, sino el ecosistema de software CUDA que ha construido durante más de 15 años. CUDA permite a los desarrolladores programar aplicaciones de IA de manera eficiente, y miles de empresas y universidades han construido sus flujos de trabajo sobre esta plataforma.

Replicar CUDA es extremadamente difícil porque requiere:

-

Años de desarrollo de software y optimización

-

Comunidad masiva de desarrolladores familiarizados con la plataforma

-

Bibliotecas y frameworks existentes que dependen de CUDA

-

Inversión de tiempo y dinero por parte de empresas para migrar a alternativas

Mientras CUDA se mantenga como el estándar de facto para desarrollo de IA, NVIDIA conservará poder de fijación de precios y retención de clientes significativos, incluso ante competencia en hardware.

Pipeline de productos: Blackwell y próximas generaciones

NVIDIA no está descansando en sus laureles. La compañía mantiene un ritmo agresivo de innovación con nuevas arquitecturas de chips que amplían la brecha con competidores:

-

Blackwell (GB200): Nueva generación de GPUs con mejoras sustanciales en rendimiento y eficiencia energética

-

Roadmap de producto: NVIDIA ha anunciado nuevas generaciones cada 1-2 años, manteniendo ventaja tecnológica

-

Superchips y sistemas completos: Evolución hacia vender soluciones integradas, no solo chips individuales

-

Expansión en inferencia: Chips especializados para ejecutar modelos (no solo entrenarlos)

Esta capacidad de innovación constante dificulta que competidores alcancen a NVIDIA, ya que el objetivo se mueve continuamente hacia adelante.

Previsiones de precio para NVIDIA en 2026-2027

Las proyecciones de precio varían significativamente dependiendo de qué analistas o modelos se consulten. Es importante comprender que estas son estimaciones basadas en supuestos que pueden no cumplirse.

Proyecciones a corto plazo

Para el resto de 2026, la mayoría de análisis técnicos sitúan el rango de cotización de NVIDIA entre USD 170 y USD 210 por acción. El precio actual (abril 2026) de aproximadamente USD 177-187 se encuentra en la parte media-baja de este rango.

Los niveles técnicos clave a monitorear son:

-

Soporte: USD 170-175 (zona de compra para traders técnicos)

-

Resistencia cercana: USD 200-210 (barrera psicológica importante)

-

Soporte crítico: USD 152-153 (mínimos de abril 2025, ruptura sería señal bajista)

El análisis técnico sugiere que mientras NVIDIA se mantenga por encima de USD 170, la tendencia alcista de largo plazo permanece intacta. Una caída por debajo de este nivel podría desencadenar ventas técnicas adicionales.

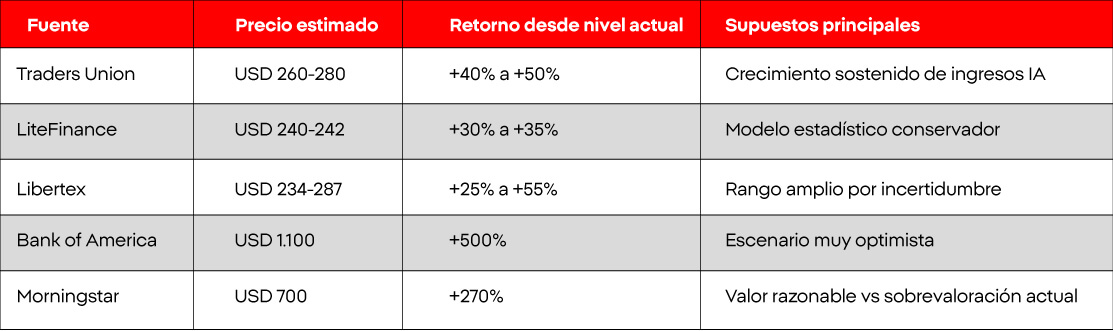

Estimaciones para finales de 2026

Las proyecciones de diferentes firmas para finales de 2026 varían considerablemente:

La dispersión de estas estimaciones refleja la enorme incertidumbre sobre el futuro de NVIDIA. Proyecciones tan divergentes (desde USD 240 hasta USD 1.100) indican que invertir en NVIDIA es más una apuesta sobre el futuro de la IA que una inversión con retornos predecibles.

Escenarios optimistas para 2027

Mirando hacia 2027, los escenarios más optimistas contemplan precios que podrían alcanzar los USD 372-402 por acción, lo que representaría un retorno estimado del 98,9% desde niveles actuales. Estas proyecciones se basan en:

-

Crecimiento de ingresos del 50%+ anual durante 2026-2027

-

Lanzamiento exitoso de Blackwell capturando cuota de mercado adicional

-

Expansión en nuevos segmentos (automóviles autónomos, robótica, edge computing)

-

Mantenimiento de márgenes brutos superiores al 70%

Sin embargo, es fundamental recordar que estas son proyecciones, no garantías. El rendimiento pasado de NVIDIA no es indicativo de resultados futuros, y múltiples factores podrían hacer que estas estimaciones no se materialicen.

¿Es tarde para invertir en NVIDIA o aún hay margen?

Esta es probablemente la pregunta más importante para inversores que están considerando comprar acciones de NVIDIA en 2026. La respuesta depende fundamentalmente de tu perfil de riesgo, horizonte de inversión y expectativas de retorno.

Análisis del punto de entrada actual

Al precio actual de aproximadamente USD 177-187 por acción (abril 2026), NVIDIA cotiza:

-

11% por debajo de su máximo histórico de USD 212,19 (octubre 2025)

-

38% por encima de su precio de cierre 2024 de USD 135,80

-

17% por encima de sus mínimos de abril 2025 USD 152

Desde una perspectiva de valoración relativa:

-

PER (Price-to-Earnings): ~60x (vs promedio S&P 500 de ~20x)

-

PEG Ratio: ~1.2-1.5 (indica crecimiento justifica parcialmente la valoración)

-

Price-to-Sales: ~20x (extremadamente alto históricamente)

La pregunta clave no es si NVIDIA está "cara" en términos absolutos (claramente lo está), sino si el crecimiento futuro justifica pagar estos múltiplos. Si NVIDIA puede crecer ingresos 40-50% anual durante 3-5 años mientras mantiene márgenes, la valoración actual podría parecer razonable en retrospectiva. Si el crecimiento se desacelera a 15-20% anual, la acción probablemente caerá significativamente.

Perfiles de inversor: ¿para quién sí, para quién no?

NVIDIA podría ser apropiada para ti si:

-

Tienes horizonte de inversión de 3-5 años o más

-

Puedes tolerar volatilidad del 30-40% en tu inversión

-

Crees firmemente en el potencial transformador de la IA a largo plazo

-

NVIDIA representa menos del 5-10% de tu portafolio total

-

No necesitarás ese dinero a corto plazo y puedes soportar pérdidas temporales

-

Entiendes los riesgos competitivos y geopolíticos y aceptas asumirlos

NVIDIA probablemente NO es apropiada para ti si:

-

Necesitas ingresos estables (el dividendo de NVIDIA es insignificante: 0,02% anual)

-

No puedes dormir tranquilo viendo caídas del 20-30% en tu inversión

-

Buscas inversiones "seguras" o conservadoras

-

Tienes horizonte de inversión menor a 2 años

-

Ya tienes exposición significativa al sector tecnológico en tu portafolio

-

No comprendes completamente los riesgos del negocio de semiconductores

Es importante ser honesto contigo mismo sobre tu tolerancia al riesgo. NVIDIA puede caer 30% en semanas (como demostró en 2025) y recuperarse después, pero esa volatilidad es psicológicamente difícil de manejar si no estás preparado.

Alternativas para exponerse a NVIDIA con menos riesgo

Si crees en el potencial de NVIDIA pero quieres reducir el riesgo de concentración, existen alternativas que permiten exposición indirecta:

ETFs de semiconductores:

-

VanEck Semiconductor ETF (SMH)

-

iShares Semiconductor ETF (SOXX)

-

SPDR S&P Semiconductor ETF (XSD)

Índices amplios que incluyen NVIDIA:

-

S&P 500 (SPY, VOO): NVIDIA representa ~6-7% del índice

-

Nasdaq 100 (QQQ): Mayor concentración en tecnología, NVIDIA ~8-9%

ETFs de inteligencia artificial:

-

Global X Artificial Intelligence & Technology ETF (AIQ)

-

ARK Autonomous Technology & Robotics ETF (ARKQ)

Estas opciones ofrecen diversificación y reducen el riesgo específico de una sola empresa. La ventaja de estas alternativas es que si NVIDIA decepciona pero el sector de semiconductores o IA en general tiene buen desempeño, tu inversión estará protegida parcialmente. La desventaja es que si NVIDIA específicamente tiene un rendimiento excepcional, capturas una fracción menor de esas ganancias.

Las alternativas de inversión mencionadas son productos financieros disponibles en mercados internacionales y están sujetas a riesgos propios. Antes de invertir en ETFs o fondos, revisa la composición del portafolio, comisiones de gestión y riesgos específicos de cada producto.

Conclusión: ¿NVIDIA sigue siendo una buena Inversión en 2026?

NVIDIA es, sin duda, una empresa excepcional con dominio claro en el mercado de chips para inteligencia artificial. Su desempeño en 2025 (+38,8%) confirmó su liderazgo tecnológico y su capacidad de generar valor para accionistas, a pesar de enfrentar volatilidad extrema, el shock de DeepSeek, restricciones comerciales a China y competencia creciente.

Sin embargo, la pregunta central no es si NVIDIA es una buena empresa, sino si la acción es una buena inversión al precio actual. Con un PER cercano a 60, una capitalización de USD 4,4 billones y cotizando solo 11% por debajo de su máximo histórico, gran parte de las expectativas optimistas ya están incorporadas en el precio.

NVIDIA sigue siendo buena inversión para inversores dispuestos a:

-

Aceptar volatilidad significativa (caídas potenciales del 30-40%)

-

Mantener la inversión durante 3-5 años mínimo

-

Asumir que la revolución de IA continuará acelerándose

-

Tolerar riesgos competitivos, geopolíticos y de concentración de clientes

-

Limitar la posición a un porcentaje prudente del portafolio total (5-10%)

NVIDIA probablemente NO es la mejor opción para inversores que:

-

Buscan inversiones conservadoras o ingresos estables

-

No pueden soportar psicológicamente ver caídas del 20-30% en semanas

-

Necesitan el capital invertido en menos de 2 años

-

Ya tienen exposición significativa al sector tecnológico

-

Prefieren no asumir riesgos de valoraciones exigentes

La opinión de analistas es mayoritariamente positiva (consenso de "Compra fuerte"), con precio objetivo promedio de USD 267-271 (+46% de potencial). Sin embargo, existe divergencia significativa: desde visiones muy optimistas (Bank of America: USD 1.100) hasta cautelosas (Morningstar: sobrevalorada vs valor razonable de ~USD 700).

Los riesgos principales incluyen valoración exigente, dependencia de pocos clientes grandes, competencia creciente de chips propios (TPUs de Google, chips de Amazon/Microsoft/Meta), restricciones geopolíticas y el debate sobre una posible "burbuja de la IA".

Los factores positivos incluyen dominio del 70-80% del mercado de GPUs para IA, ecosistema CUDA difícil de replicar, resultados financieros récord (USD 44.060 millones en Q1 2026), demanda que no muestra signos de agotamiento y pipeline robusto de nuevos productos (Blackwell).

¿Es tarde para invertir en NVIDIA? No necesariamente, si crees en el potencial a largo plazo y puedes tolerar el riesgo. Pero tampoco es una inversión "segura" o "garantizada". El precio actual ya refleja expectativas muy optimistas, y cualquier decepción podría generar caídas significativas.

Si decides invertir, considera hacerlo gradualmente (dollar-cost averaging), mantén la posición limitada dentro de un portafolio diversificado y prepárate psicológicamente para la volatilidad que caracteriza a esta acción.

Este contenido tiene carácter exclusivamente informativo y educativo. El rendimiento pasado de las acciones de NVIDIA no garantiza resultados futuros. Invertir en acciones conlleva riesgo de pérdida parcial o total del capital invertido. Antes de tomar decisiones de inversión, considera tu perfil de riesgo y situación financiera personal. En Chile, XTB opera a través de XTB Agente de Valores SpA, inscrita en el Registro de Agentes de Valores de la CMF bajo el N°216.

FAQ

Las acciones de Nvidia (NVDA) subieron un 38,8% en 2025, más del doble que el S&P 500, que ganó un 16,4% en el mismo período. A pesar de esta ganancia anual, el año estuvo marcado por una volatilidad extrema: entre enero y abril las acciones cayeron hasta un 37% desde sus máximos, para luego recuperarse un 74% y alcanzar nuevos récords históricos.

En enero de 2025, un equipo chino lanzó DeepSeek R1, un modelo de inteligencia artificial de código abierto desarrollado en dos meses y a un costo significativamente menor que los modelos occidentales. Esto generó temores de que la demanda de chips de Nvidia pudiera reducirse si era posible entrenar modelos avanzados de IA con menos hardware. En una sola sesión, la acción de Nvidia cayó casi 17%, borrando cerca de USD 600.000 millones en capitalización de mercado.

En octubre de 2025, Nvidia alcanzó su máxima capitalización histórica de USD 5 billones, con un precio de USD 212,19 por acción, convirtiéndose en la primera empresa pública en lograr ese hito y superando a Apple y Microsoft. Al cierre del año cotizaba en USD 186,50 por acción, aproximadamente un 11% por debajo de ese máximo.

La corrección de fin de año respondió principalmente a dos factores: el anuncio de Meta Platforms de utilizar chips TPU de Google en lugar de GPUs de Nvidia (señal de diversificación de proveedores) y el lanzamiento de Gemini 3 de Google, entrenado completamente en TPUs propios. Ambos eventos intensificaron los temores sobre una posible "burbuja de la IA" y sobre si Nvidia podría mantener su dominio en el mercado de semiconductores a largo plazo.

El desempeño pasado de Nvidia no garantiza resultados futuros. La compañía mantiene una posición dominante en el mercado de chips para inteligencia artificial, pero enfrenta riesgos relevantes: competencia creciente de chips TPU de Google, restricciones de exportación a China, tensiones geopolíticas y valoraciones exigentes que asumen un crecimiento sostenido. Antes de invertir en acciones de Nvidia o cualquier otro activo, es fundamental evaluar tu perfil de riesgo, horizonte de inversión y situación financiera personal.

Análisis Fundamental: Qué es y Cómo Impacta los Mercados

Cómo las Tasas de Interes Afectan al Mercado Bursatil: Una Guía Sencilla para Inversores

¿Cómo comprar acciones de SpaceX sin comisiones* con XTB?