Zjistěte, jak začít investovat i s malou částkou, jak využít ETF, frakční práva k akciím i pravidelné vklady a na co si dát pozor u poplatků, rizik a očekávaných výnosů.

Zjistěte, jak začít investovat i s malou částkou, jak využít ETF, frakční práva k akciím i pravidelné vklady a na co si dát pozor u poplatků, rizik a očekávaných výnosů.

Začít investovat dnes nevyžaduje velký kapitál. Díky frakčním právům, ETF, nízkým minimálním vkladům a digitálním investičním platformám může první investice začínat už na menších částkách, například v řádu stovek korun. Důležité ale není začít co největší sumou. Mnohem podstatnější je mít strukturu, nízké náklady, realistická očekávání a dlouhodobý plán.

Malé investice mohou být dobrým způsobem, jak se naučit fungování trhů. Investor si může vyzkoušet zadávání pokynů, sledování vývoje cen, práci s rizikem i vlastní psychologii. Přístup na trh je jednodušší než dříve, ale to neznamená, že investování je bez rizika. I malá částka může kolísat podle vývoje trhu.

Klíčové informace pro začátek investování s malým rozpočtem

- Malé investice jsou dostupnější než dříve, hlavně díky frakčním právům, ETF a nízkým minimálním vkladům.

- Velikost počáteční částky není rozhodující sama o sobě. Důležitější je čas, pravidelnost a kontrola nákladů.

- Výnosy nejsou jisté ani rychlé. U malých portfolií bývá růst zpočátku méně viditelný.

- Poplatky, směnné náklady a spready mohou mít u malých částek větší relativní dopad.

- Psychologie investora hraje velkou roli. Časté změny plánu mohou výsledek poškodit víc než samotná malá částka.

Co znamená investování s malou částkou

Investování s malou částkou obvykle znamená začít s kapitálem v řádu stovek až nižších tisíců korun. Dříve bylo podobné investování komplikovanější, protože investor často musel koupit celou akcii, složit vyšší minimální vklad nebo platit poplatky, které malé obchody ekonomicky znevýhodňovaly.

Dnes je situace jiná. Digitální brokeři, frakční práva, nízkonákladová ETF a nižší požadavky na vklad odstranily část bariér, které dříve oddělovaly malé investory od finančních trhů. Investor tak může začít postupně, bez nutnosti čekat na velký kapitál.

Malý investor má i určitou flexibilitu. Nemusí okamžitě alokovat vysoké částky, nemusí řešit velké kapitálové závazky a může si postupně testovat přístup. To ale neznamená, že má automatickou výhodu nad trhem. Tržní riziko, volatilita a možnost ztráty zůstávají stejné v procentním vyjádření bez ohledu na velikost portfolia.

Proč je dnes jednodušší začít i s několika stovkami korun

Investování malých částek bylo dlouho nepraktické. Plné akcie drahých firem mohly stát tisíce korun, transakční poplatky snižovaly efektivitu malých nákupů a nabídka jednoduchých investičních nástrojů byla omezenější. Moderní platformy tento problém výrazně zmírnily.

Díky frakčním právům může investor koupit jen část akcie. Díky ETF může jedním nákupem získat expozici na celý koš aktiv. Nižší poplatky a jednodušší aplikace zase snižují technickou bariéru vstupu. Skutečná výhoda těchto nástrojů není v tom, že odstraňují riziko, ale v tom, že umožňují začít, učit se a budovat pravidelný investiční návyk.

Do čeho lze investovat s malým rozpočtem

Malý rozpočet neznamená, že investor musí vybírat pouze mezi několika levnými akciemi. Moderní investiční nástroje umožňují získat přístup k různým třídám aktiv i s omezeným kapitálem. Důležité je rozumět tomu, jak daný instrument funguje a jaké riziko přináší.

Mezi časté možnosti patří:

- Frakční práva: Umožňují koupit část jedné akcie. Investor tak může získat expozici na dražší společnosti, jako jsou Apple, Microsoft, Tesla nebo Nvidia, aniž by musel kupovat celou akcii.

- ETF: Burzovně obchodované fondy poskytují expozici na koš aktiv. Mohou sledovat široké akciové indexy, konkrétní sektory, dluhopisy, komodity nebo tematické strategie.

- Indexové nástroje: Umožňují sledovat širší části trhu, například velké americké akcie nebo globální akciové trhy. Nejčastěji se k nim investoři dostávají právě přes ETF.

- Realitní expozice: Přímý nákup nemovitosti vyžaduje vysoký kapitál, ale menší investor může získat nepřímou expozici přes REIT, tedy realitní investiční trusty, nebo realitní ETF.

Tyto možnosti nejsou doporučením k nákupu. Jde o různé přístupy k získání tržní expozice. Každý instrument má vlastní náklady, volatilitu, daňové souvislosti a rizikový profil. Otázka tedy nezní jen „co si mohu koupit s malou částkou“, ale hlavně jak daný nástroj zapadá do celkového investičního plánu.

Jaké výsledky čekat při investování malých částek

Výsledky malých investic bývají zpočátku nenápadné. Pokud investor začíná s nízkou částkou, i procentuálně slušný výnos může v korunách působit nevýrazně. To neznamená, že růst neexistuje. Znamená to, že jeho dopad je na začátku omezen velikostí kapitálu.

Klíčovou roli hraje čas a pravidelnost. Pokud investor přidává peníze opakovaně, každá další investice zvyšuje základ, na který se vztahují budoucí zisky i ztráty. Postupně tak může vznikat kumulativní efekt. Ten ale není lineární a nelze očekávat, že trhy porostou stabilním tempem každý rok.

Příklad pravidelného investování v čase

Investor si každý měsíc odkládá pevnou částku do diverzifikovaného instrumentu. V prvních letech se hodnota portfolia mění hlavně podle výše příspěvků, protože celkový kapitál je zatím malý. Postupně ale narůstá objem investovaných prostředků a cenové pohyby začínají mít na celkovou hodnotu portfolia větší dopad.

Tento příklad ukazuje, proč může být pravidelnost důležitější než snaha najít ideální okamžik pro první nákup. I menší měsíční částky mohou mít dlouhodobý význam, pokud investor vydrží a zároveň rozumně řídí náklady a riziko.

Největší rizika při investování malých částek

Malé portfolio čelí stejným tržním rizikům jako velké portfolio. Rozdíl je v tom, že některé chyby mají u menších částek větší relativní dopad. Proto je důležité věnovat pozornost hlavně nákladům, diverzifikaci a disciplíně.

Mezi nejčastější rizika patří:

- Poplatky a směnné náklady: Fixní poplatky, spready nebo měnové konverze mohou tvořit vyšší procento malé investice.

- Příliš časté obchodování: U malých portfolií může časté nakupování a prodávání rychle zvyšovat náklady.

- Koncentrace do jednoho aktiva: Nákup jediné akcie nebo jednoho tématu vystavuje celé portfolio riziku jedné firmy nebo sektoru.

- Emoční rozhodování: Investor může reagovat na krátkodobé poklesy, prodávat ve stresu nebo nakupovat populární tituly bez plánu.

- Nerealistická očekávání: Malé částky obvykle nepřinesou rychlé velké zisky. Investování je proces, ne krátkodobá zkratka.

Proč mohou poplatky a emoce bolet více u malého portfolia

U malých investic záleží na každém nákladu. Poplatek, který u větší investice vypadá zanedbatelně, může u malé částky představovat citelný zásah do výnosu. Podobně měnová konverze nebo širší spread mohou snížit efektivitu pravidelných nákupů.

Druhou slabinou je psychologie. Výzkum behaviorální ekonomie, spojený například se jmény Daniel Kahneman a Amos Tversky, ukazuje, že lidé často vnímají ztráty silněji než stejně velké zisky. U malého portfolia může pomalý růst působit demotivačně, což svádí k ukvapeným změnám strategie. Proto je důležité mít předem nastavená pravidla.

Jak začít investovat krok za krokem

Začátek investování není o nalezení dokonalé strategie. Důležitější je vytvořit opakovatelný postup, kterému investor rozumí a který dokáže dlouhodobě dodržovat.

Vyberte brokera vhodného pro malé investice

Při výběru brokera sledujte hlavně regulaci, poplatky, možnost frakčních práv, nabídku ETF, měnové konverze a jednoduchost platformy. U malých portfolií je nákladová struktura zásadní, protože i malé poplatky mohou v čase snižovat výsledek.

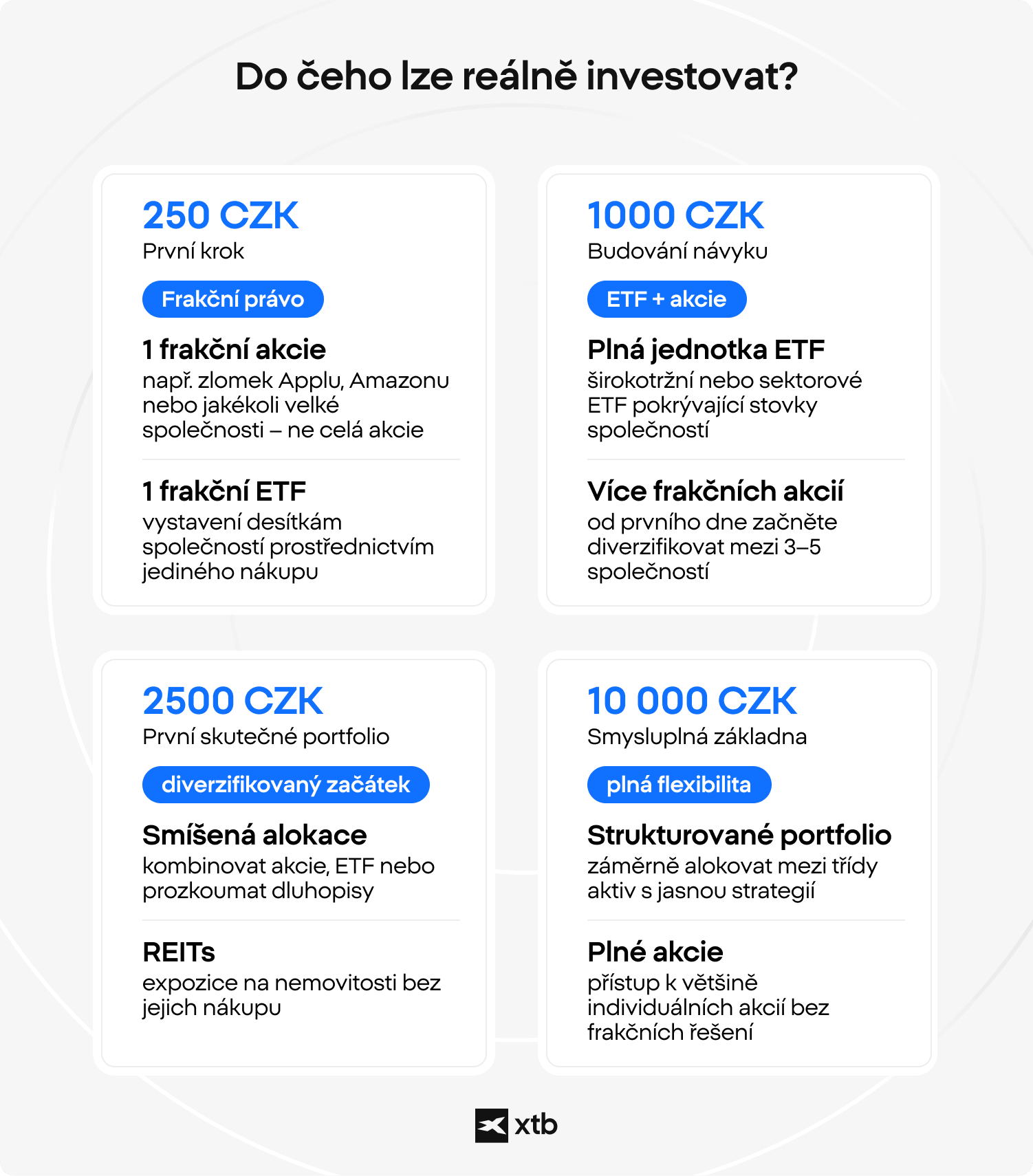

Proveďte první vklad, který nebudete přeceňovat

První částka nemusí být vysoká. Může jít například o několik stovek korun nebo částku, kterou investor bere jako vzdělávací start. Smyslem není okamžitý výnos, ale pochopení toho, jak platforma funguje, jak se zadává pokyn a jak se mění cena instrumentu.

Začněte jednoduchým instrumentem

Mnoho investorů začíná širokým ETF, protože nabízí základní diverzifikaci. Jiní využívají frakční práva akcií známých firem, aby pochopili vývoj konkrétních společností. V první fázi je důležitější jednoduchost než snaha najít ideální kombinaci aktiv.

Rozhodněte se, jak budete řešit načasování

Někteří investoři nakupují pravidelně bez ohledu na vývoj trhu. Tento přístup se označuje jako průměrování nákupní ceny. Jiní čekají na konkrétní příležitosti. Oba přístupy mohou dávat smysl, pokud investor rozumí jejich výhodám a nevýhodám.

Budujte návyk, ne iluzi rychlého zbohatnutí

Z behaviorálního hlediska může být snazší investovat menší částku pravidelně než najednou poslat velký obnos. Pravidelnost snižuje tlak na jedno rozhodnutí a pomáhá vytvořit návyk, který může být v dlouhém období cennější než výše první investice.

Jak mohou malé pravidelné investice růst v čase

Malé částky mohou postupně vytvořit významnější kapitál, pokud se spojí s časem a pravidelností. Tento efekt souvisí se složeným úročením, kdy výnosy generují další výnosy. Nejde ale o zaručený ani hladký proces.

Například pravidelná měsíční investice může v dlouhém období růst nejen díky novým vkladům, ale i díky vývoji trhů. Čím delší je horizont, tím větší význam může mít kombinace reinvestovaných výnosů a nových příspěvků. Zároveň platí, že trhy mohou procházet dlouhými obdobími stagnace nebo poklesu.

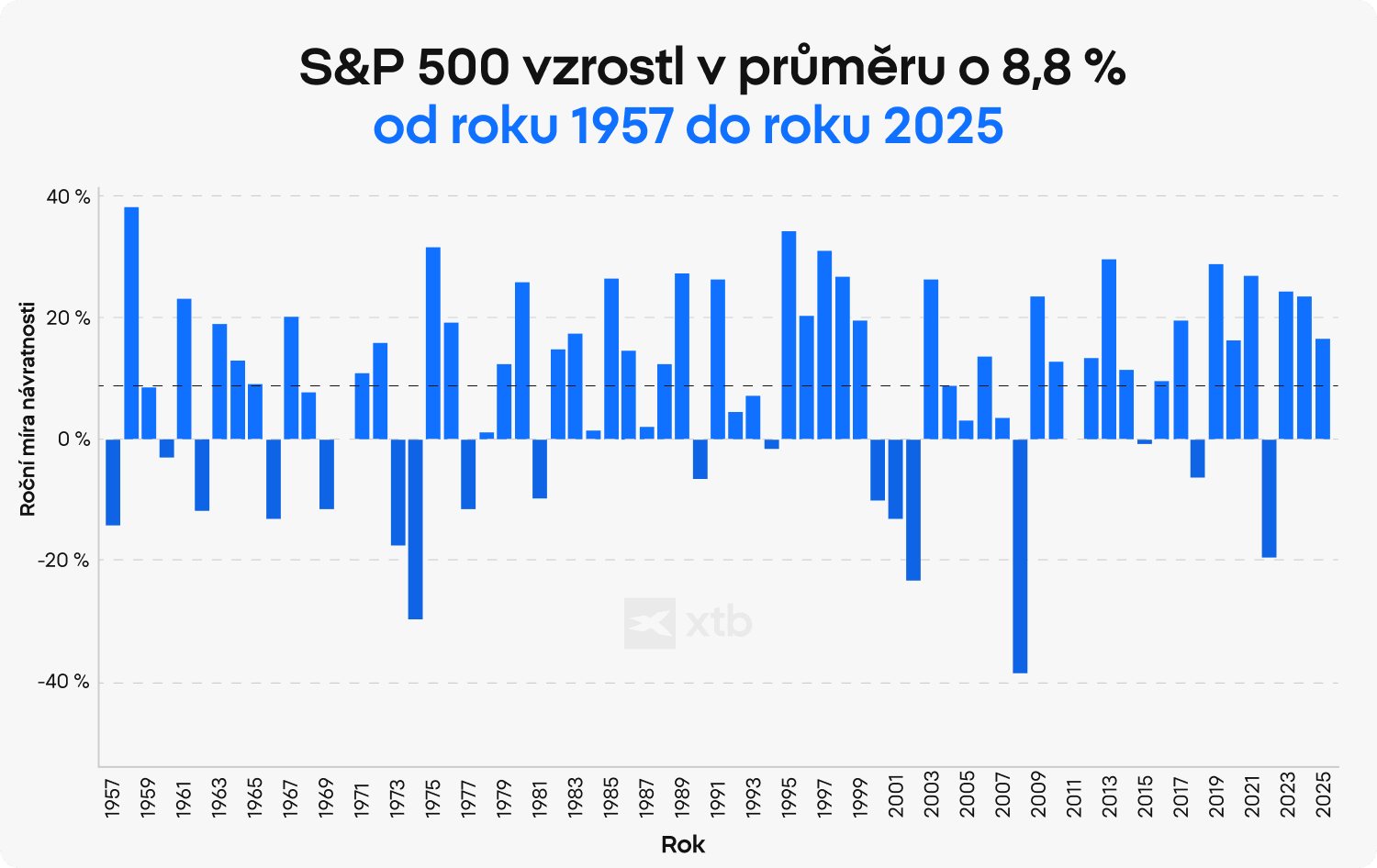

Ilustrativní výnos, například 7 % ročně, nelze chápat jako předpověď. Je to pouze modelový předpoklad pro vysvětlení principu. Skutečné výnosy kolísají, mohou být vyšší i nižší a v některých letech mohou být záporné.

Historická výkonnost indexu S\&P 500 ukazuje, že dlouhodobý průměr může zakrývat výrazné roční výkyvy. V některých letech trh rostl výrazně nad průměr, jindy hluboce klesal. Právě proto je důležité nepovažovat průměrný výnos za běžný roční výsledek. Minulá výkonnost nezaručuje budoucí výsledky.

Co si zapamatovat o investování s malou částkou

Investování s malou částkou je dnes dostupnější než kdy dříve. Frakční práva, ETF, nízké minimální vklady a digitální platformy umožňují začít i s kapitálem, který by dříve nebyl praktický. To ale nemění základní principy investování.

Nejdůležitější není první částka, ale čas, pravidelnost, kontrola nákladů, diverzifikace a realistická očekávání. Malé portfolio může být dobrým začátkem, pokud slouží k budování návyku a pochopení trhů. Riziko ale nezmizí jen proto, že investor začíná s malou sumou.

FAQ

Univerzální minimum neexistuje. Na některých moderních platformách lze začít už s velmi nízkými částkami díky frakčním právům nebo ETF. Důležitější než první vklad je schopnost investovat pravidelně a rozumět riziku.

Nejprve si vyberte regulovaného brokera s transparentními poplatky. Poté vložte menší částku, vyberte jednoduchý instrument, například široké ETF nebo frakční právo, a sledujte, jak se investice chová. První obchody bývají hlavně vzdělávací.

Ano. Menší částka snižuje absolutní velikost možné ztráty, ale nesnižuje procentní tržní riziko. Pokud instrument klesne o 20 %, dopad je procentně stejný u malého i velkého portfolia.

Spoření obvykle slouží k uchování peněz s nízkým rizikem a omezeným výnosem. Investování vystavuje peníze kolísání trhu výměnou za možnost dlouhodobého růstu. Oba přístupy mají v osobních financích jinou roli.

Přímý nákup nemovitosti vyžaduje vysoký kapitál. Menší investor může získat nepřímou realitní expozici přes REIT nebo realitní ETF, které se obchodují podobně jako jiné burzovní instrumenty.

Poplatky mají u malých portfolií větší relativní dopad. Fixní transakční náklady, spready nebo měnové konverze mohou snížit výnos výrazněji než u větších investic. Proto je vhodné znát nákladovou strukturu předem.

Pomáhá jednoduchý plán, pevný interval a omezení zbytečných rozhodnutí. Někteří investoři používají pravidelné měsíční vklady nebo investiční plány. Cílem je vytvořit proces, který není závislý na emocích a krátkodobých pohybech trhu.

Čas je v investování klíčový. Čím dříve investor začne, tím delší období může využívat pro pravidelné vklady a složené zhodnocování. Ani dlouhý horizont ale negarantuje zisk, protože budoucí vývoj trhů zůstává nejistý.

Investování do dluhopisů — jak začít?

Forexový broker: Jak začít cestu na měnových trzích

Investování do měn

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.