- ACS y COX, dos modelos de negocio opuestos: de las megainfraestructuras al agua y la energía

- Márgenes, retornos y el gran desafío de la generación de caja

- El espejo de la historia: ¿Cómo fue el asalto al Bernabéu en 2000?

- Conclusiones: dos perfiles de inversión diferenciados

- Riquelme llega a las elecciones con más patrimonio del que tenía Florentino cuando ganó en el año 2000

- ACS y COX, dos modelos de negocio opuestos: de las megainfraestructuras al agua y la energía

- Márgenes, retornos y el gran desafío de la generación de caja

- El espejo de la historia: ¿Cómo fue el asalto al Bernabéu en 2000?

- Conclusiones: dos perfiles de inversión diferenciados

- Riquelme llega a las elecciones con más patrimonio del que tenía Florentino cuando ganó en el año 2000

El mundo de los grandes negocios y el fútbol de élite en España siempre han compartido vasos comunicantes. El último gran cruce de caminos ha sido protagonizado por Enrique Riquelme, presidente de COX (COXG.ES), cuya candidatura a las elecciones presidenciales del Real Madrid lo ha catapultado a la primera línea de la opinión pública. Este movimiento genera de forma inevitable una comparación de alto voltaje con el actual mandatario del club blanco y una de las figuras más influyentes del panorama empresarial e industrial global: Florentino Pérez, presidente del Grupo ACS. A través del análisis pormenorizado de sus respectivos imperios cotizados, podemos desgranar un duelo de estrategias, tamaños y métricas financieras que esconde sorpresas fascinantes.

Puedes descargar el análisis completo pinchando aquí.

ACS y COX, dos modelos de negocio opuestos: de las megainfraestructuras al agua y la energía

Aunque el mercado tiende a agruparlas de forma general en el macrosector de la ingeniería y las infraestructuras, el Grupo ACS y COX operan bajo filosofías y dinámicas operativas profundamente diferenciadas. La estrategia de cada compañía responde a un momento de madurez corporativa totalmente distinto.

Grupo ACS

El gigante liderado por Florentino Pérez se apoya en tres grandes patas de actividad: construcción, concesiones y servicios. No obstante, el verdadero catalizador de crecimiento de la compañía en la actualidad es su decidida apuesta por la nueva economía digital, concretamente a través del desarrollo de centros de datos. Esta línea de negocio ya representa el 21% de la cartera total de proyectos del grupo, habiéndose más que duplicado en comparación con el primer trimestre de 2025. El auge de la inteligencia artificial y la computación en la nube está impulsando el capex conjunto de los grandes hiperescaladores globales, que se proyecta que superará los 600.000 millones de dólares para el año 2026. ACS, mediante su filial norteamericana Turner, se sitúa como uno de los beneficiarios directos y preferentes de esta oleada masiva de inversión.

COX

La firma capitaneada por Enrique Riquelme presenta una estructura volcada intensamente en el segmento de servicios de ingeniería, división que aporta aproximadamente el 70% de la facturación total del grupo. El núcleo duro de su especialización combina las plantas de desalación de agua con la generación de energía renovable solar fotovoltaica. Si se analiza de forma global (obviando si los activos físicos son en propiedad o para terceros), la energía se consolida como la principal fuerza tractora de COX. Su modelo está fuertemente enfocado en capturar las rentabilidades asociadas a la transición energética y a la escasez hídrica global.

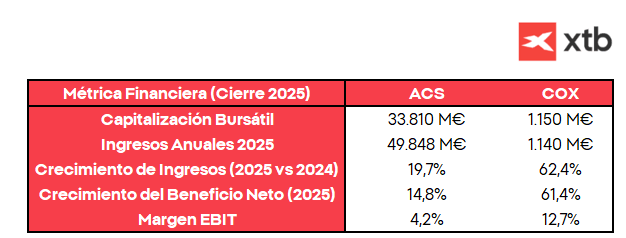

La batalla de las cifras: escala consolidada frente a crecimiento explosivo

La diferencia de tamaño entre el titán ACS y la emergente COX es colosal si se analiza en términos absolutos, lo que obliga a los analistas a evaluar el desempeño en términos relativos para hacer justicia a las dinámicas de cada una.

Fuente: Departamento de Análisis de XTB. Datos extraídos de los informes de las compañías

Al encontrarse en una fase de desarrollo corporativo mucho más temprana, COX disfruta de una mayor facilidad para registrar crecimientos exponenciales. En el ejercicio 2025, COX disparó sus ingresos un 62,4% y su beneficio neto un 61,4%, impulsado sustancialmente por la división de ingeniería de energía, donde la facturación por servicios avanzó un espectacular 100% interanual. Sin embargo, resulta sumamente destacable la resiliencia y capacidad de crecimiento de ACS; a pesar de facturar prácticamente 50.000 millones de euros anuales, el gigante de las infraestructuras logró acelerar sus ingresos casi un 20% en 2025, apuntalado por el desempeño de Turner en el sector tecnológico estadounidense, que avanzó un 33,9%.

Márgenes, retornos y el gran desafío de la generación de caja

Cuando el foco del análisis se traslada a la eficiencia operativa, COX logra imponerse a ACS en varias de las principales métricas de rentabilidad. El negocio de COX disfruta de márgenes estructuralmente superiores gracias a su división de agua, donde los márgenes operativos rebasan con holgura el 30%. Aunque a medida que la división de energía (de menor margen relativo) gana peso en COX el margen EBIT consolidado tiende a moderarse ligeramente (situándose en el 12,7% en 2025), este sigue estando muy por encima del 4,2% registrado por ACS. Lo mismo ocurre con el Retorno sobre el Capital Empleado (ROCE), donde COX lidera con un contundente 20,1% frente al 10,9% de ACS.

En el caso del Retorno sobre el Capital Propio (ROE), las distancias se reducen significativamente de forma estratégica: ACS firma un 18,8% y COX un 18,4% en 2025. Esto se explica porque el grupo de Florentino Pérez opera con un nivel de apalancamiento más agresivo que el de su joven competidor, mientras que COX tiene una mayor rotación.

No obstante, el verdadero punto de divergencia y el gran talón de Aquiles de COX radica en la generación de caja. COX acumula dos ejercicios consecutivos registrando un flujo de caja libre (FCF) ajustado en terreno negativo, con una ratio de conversión FCF/EBITDA del -41,25% en 2025. Por el contrario, ACS presume de una conversión saludable del 31,1%, garantizando flujos de caja predecibles y recurrentes gracias al negocio de centros de datos para sostener su dividendo y sus planes de expansión. Si bien la cómoda posición de deuda neta de COX (0,91x EBITDA frente a las 0,67x de ACS) disipa alarmas de insolvencia a corto plazo, prolongar esta dinámica de consumo de caja durante demasiados años podría tornarse en un serio problema financiero para la empresa de Riquelme.

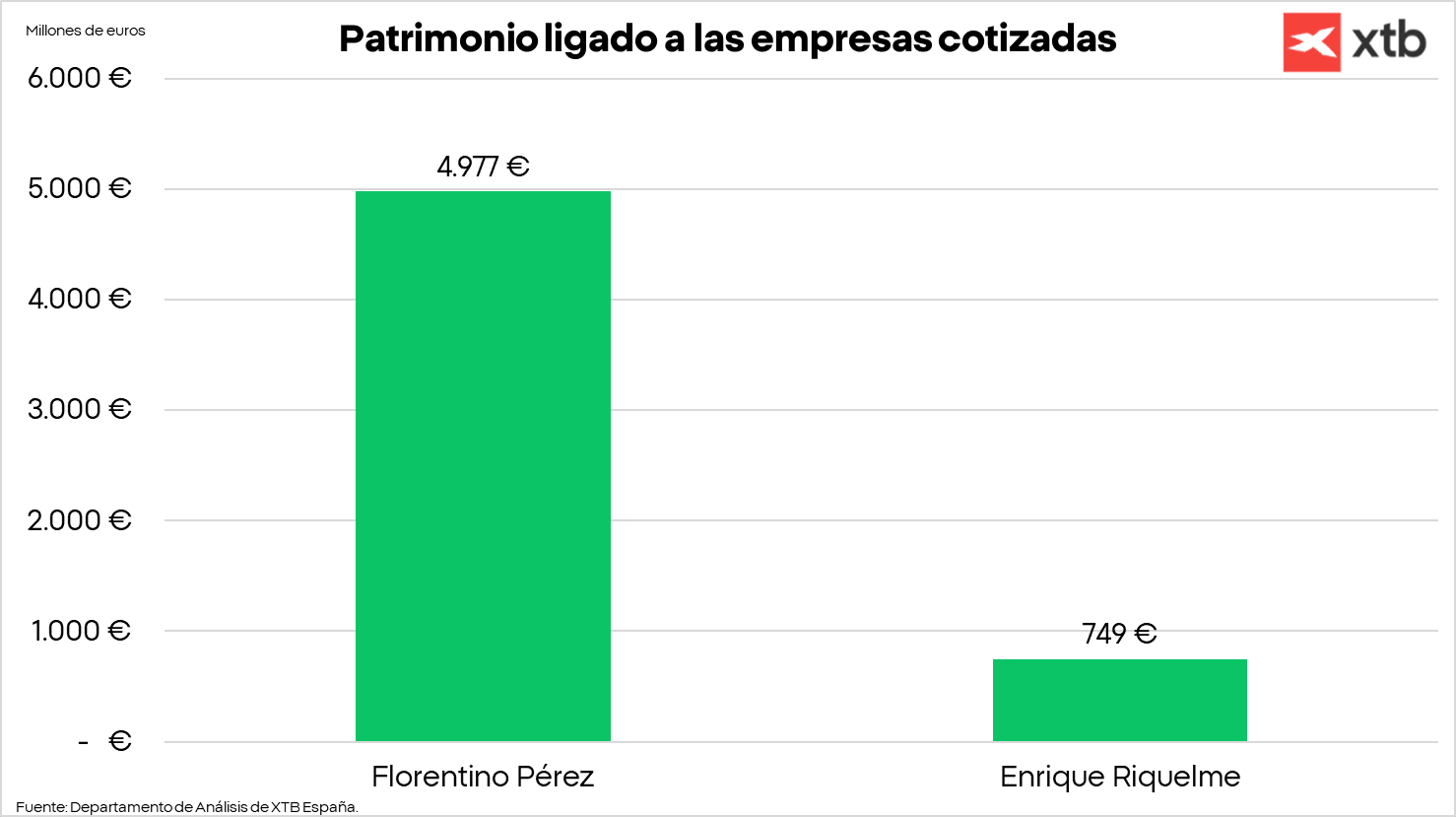

El espejo de la historia: ¿Cómo fue el asalto al Bernabéu en 2000?

El análisis patrimonial de los dos líderes ofrece lecturas de enorme interés. Si nos ceñimos estrictamente al valor actual del patrimonio de cada empresario ligado de forma directa a sus corporaciones cotizadas en 2026, Florentino Pérez arrolla con un valor de 4.977 millones de euros frente a los 749 millones de euros de Enrique Riquelme.

No obstante, esta comparación directa resulta injusta si se pasa por alto que media una brecha generacional de más de 40 años de trayectoria empresarial entre ambos.

Para equilibrar la balanza, proponemos un ejercicio de historia financiera: comparar la situación patrimonial de Florentino Pérez en el año 2000, cuando asaltó y ganó la presidencia del Real Madrid por primera vez ante Lorenzo Sanz, con la posición que ostenta Enrique Riquelme en la actualidad.

En el año 2000, la capitalización bursátil de ACS se situaba en el entorno de los 1.800 millones de euros, una cifra conceptualmente muy cercana a los 1.150 millones de euros de la COX actual. La gran sorpresa salta al analizar la propiedad: a principios de siglo, Florentino Pérez controlaba un porcentaje directo significativamente menor de ACS que el que Riquelme posee hoy de COX.

Ajustando las variables por el efecto acumulado de la inflación, el patrimonio en bolsa de Florentino Pérez en el año 2000 equivaldría a unos 164 millones de euros actuales. Riquelme, con sus más de 700 millones de euros ligados al parqué, afronta el asalto de las urnas blancas con un músculo financiero personal muy superior al que tenía el hoy todopoderoso presidente de ACS en sus inicios en el club.

Conclusiones: dos perfiles de inversión diferenciados

A pesar de los sólidos fundamentales de COX y sus superiores márgenes operativos, el mercado otorga actualmente múltiplos de valoración considerablemente más exigentes a ACS, permitiendo que cotice con una prima de valoración notable. Esta diferencia responde principalmente al respaldo que el mercado da a la clara dirección estratégica de ACS hacia el boom de los centros de datos de IA y a su probada e imbatible capacidad para convertir el beneficio contable en dinero real en caja.

Asimismo, la visibilidad e institucionalización de ambas firmas en el parqué juega un rol determinante. Mientras ACS cuenta con una amplísima cobertura de mercado, siendo monitorizada de forma diaria por cerca de una veintena de analistas en terminales financieras líderes como Bloomberg, COX apenas comienza a dar sus primeros pasos en los radares de las grandes firmas de inversión, contando con un seguimiento de tan solo tres analistas.

Para el inversor, el duelo se resume en dos perfiles nítidos: ACS representa la madurez de un transatlántico de flujos de caja estables indexado a la reindustrialización tecnológica, mientras que COX ofrece una historia de alto crecimiento operativo.

¿Tiene sentido la caída de hoy en las acciones de Repsol?

El Ibex 35 empieza la semana con mal pie

¿Por qué las acciones de Iberdrola se hunden un 3%?

🔴En directo: Meta y la escasez de GPUs

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.