- El conflicto de Oriente Medio se intensifica, pese a las señales de progreso en las negociaciones ofrecidas por Trump

- El petróleo sufre una profunda volatilidad, reflejando tanto la incertidumbre como las esperanzas por una desescalada

- El oro recupera terreno, mientras que es gas natural retrocede

- El conflicto de Oriente Medio se intensifica, pese a las señales de progreso en las negociaciones ofrecidas por Trump

- El petróleo sufre una profunda volatilidad, reflejando tanto la incertidumbre como las esperanzas por una desescalada

- El oro recupera terreno, mientras que es gas natural retrocede

El conflicto en Oriente Medio se intensifica: durante el fin de semana, los hutíes lanzaron ataques con misiles y drones contra Israel, mientras que los ataques israelíes provocaron apagones temporales en Teherán y sus alrededores.

Estados Unidos continúa reforzando sus fuerzas en la región: varios cientos de efectivos de fuerzas especiales (Rangers, SEALs), miles de infantes de marina y la 82.ª División Aerotransportada ya se encuentran en la zona, lo que le da a Trump la opción de una operación terrestre.

Pakistán ha anunciado que acogerá conversaciones directas entre Estados Unidos e Irán en los próximos días; Trump ha dado señales de progreso en las negociaciones y de la posibilidad de apoderarse de la infraestructura petrolera iraní, incluida la isla de Kharg.

Israel confirmó a través de los medios que en caso de una posible operación terrestre estadounidense en Irán, el ejército israelí no participará en tierra.

Seminario en directo

Sigue la última hora de la tensión geopoítica y su impacto en la apertura bursátil europea desde las 08:30 con Manuel Pinto. Puedes acceder desde el siguiente enlace :

Petróleo y materias primas

El crudo Brent abre la semana con una subida del 0,75% que le sitúa en los 107,7 dólares, pero retrocede tras el fuerte repunte inicial, reflejando la incertidumbre generada tanto por las esperanzas de desescalada como por el riesgo real de un bloqueo del estrecho de Ormuz.

El mercado sigue de cerca el tráfico de petroleros: Trump señaló que Irán ha permitido el tránsito de 20 petroleros por el estrecho de Ormuz.

El oro recupera terreno (+0,85%) hasta los 4.530 dólares por onza mientras que la plata sube un 1,15% hasta los 70,7 dólares la onza. La demanda de activos refugio y protección contra la inflación se mantiene fuerte ante el riesgo de guerra.

Por su parte, el gas natural baja un 3,7% hasta los 2,93 $/MMBtu, mientras que el trigo en la CBOT se encamina a su cuarta jornada al alza en las últimas cinco sesiones, debido a que el aumento de los costes de la energía y los fertilizantes afecta a las perspectivas de la producción agrícola.

El Banco de Japón y el yen

El Banco de Japón mantiene su política de endurecimiento monetario: el Resumen de Opiniones indica su disposición a nuevas subidas de tipos, si bien la inflación derivada del petróleo y el riesgo de estanflación siguen siendo factores que la frenan.

El viceministro de Finanzas, Atsushi Mimura, amenazó con "medidas decisivas" contra la especulación con el yen, lo que supone una clara escalada en la retórica intervencionista, respaldada por las declaraciones del gobernador Ueda sobre la creciente importancia del tipo de cambio para la inflación.

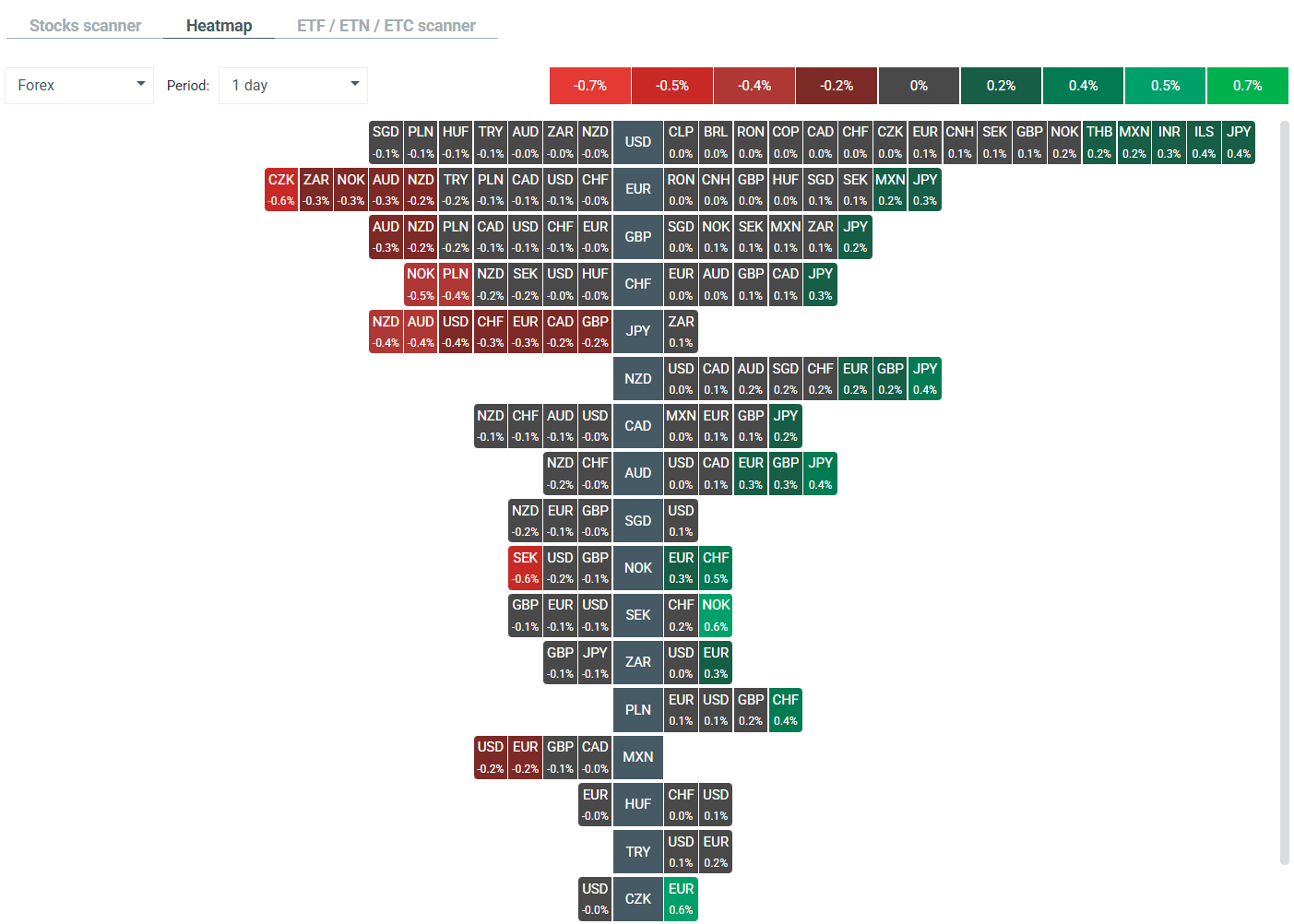

El par USD/JPY ha caído de alrededor de 160,50 a aproximadamente 159,72 (-0,35%). El yen es la divisa más fuerte en el mercado Forex mientras que las monedas de Australia y Nueva Zelanda, junto con el dólar canadiense, son las que presentan el peor desempeño.

Volatilidad actual en el mercado Forex

Mercados asiáticos

El Nikkei 225 baja un 3,1% hasta los 51.735 puntos. Por su parte, el Shanghai Composite sube un 0,25% debido a que el Banco Popular de China (PBOC) fijó el tipo de cambio USD/CNY de hoy en 6,9223 —ligeramente por encima de las expectativas del mercado (6,9205)—, lo que provoca una leve depreciación del yuan.

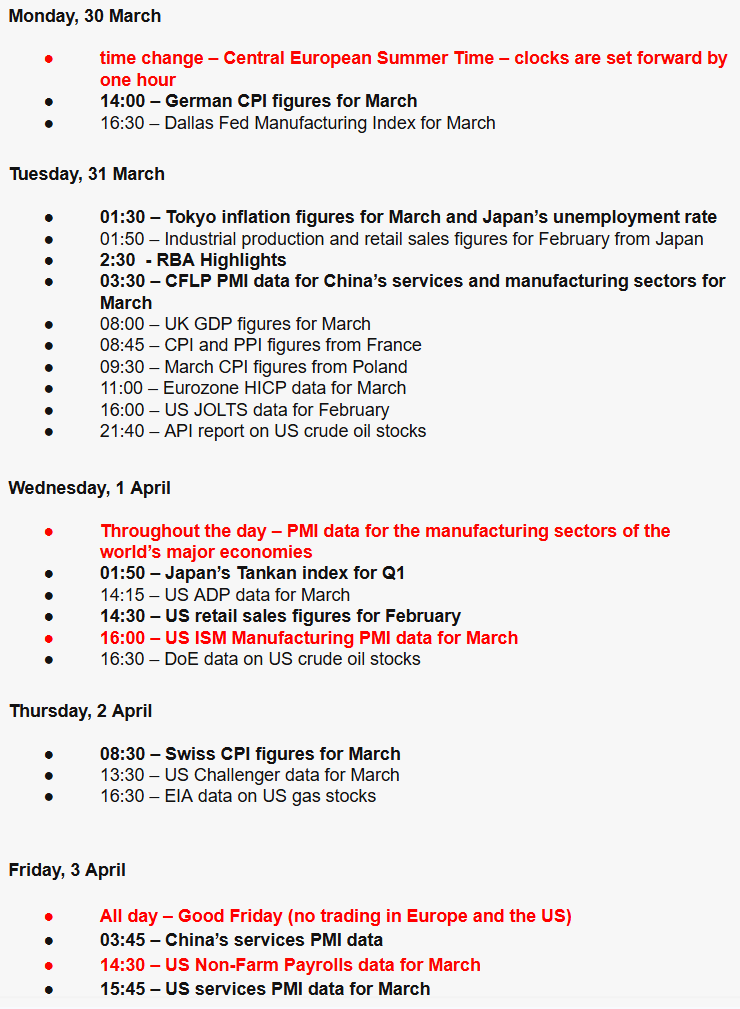

Calendario de la semana

Este viernes conoceremos el informe clave de empleo no agrícola (NFP) de EE. UU., junto con los datos del ISM de manufactura y ventas minoristas. Estas cifras determinarán la estrategia de la Reserva Federal en medio de la incertidumbre derivada de la guerra. En la Eurozona se publicará el IPC preliminar de marzo.

También conoceremos las Actas del Banco de la Reserva de Australia (RBA): Tras la decisión del gobierno de reducir el impuesto a los combustibles, Morgan Stanley advierte sobre una posible crisis de oferta en el mercado de combustibles y riesgos al alza. Por su lado, el 1 de abril traerá el informe Takan del Banco de Japón (primer trimestre de 2026), en lo que supone conocer el indicador clave del sentimiento empresarial japonés tras semanas de retórica intervencionista.

El Ibex 35 se toma un respiro tras una intensa semana para los mercados

Resumen de la semana: los mercados superan su gran prueba de fuego y mantienen el impulso alcista

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

El mercado reduce las expectativas de subida de tipos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.