-

El precio del petróleo se ha convertido en el principal indicador del conflicto en Irán, con el mercado reaccionando a cualquier cambio en la situación del Estrecho de Ormuz, por donde pasa cerca de una quinta parte del comercio mundial de crudo.

-

El escenario más probable es una contención de Irán (50%), con interrupciones temporales en el suministro energético y el Brent en torno a 100-110 dólares, aunque una escalada prolongada podría llevar el precio del petróleo por encima de los 120 dólares.

-

El precio del petróleo se ha convertido en el principal indicador del conflicto en Irán, con el mercado reaccionando a cualquier cambio en la situación del Estrecho de Ormuz, por donde pasa cerca de una quinta parte del comercio mundial de crudo.

-

El escenario más probable es una contención de Irán (50%), con interrupciones temporales en el suministro energético y el Brent en torno a 100-110 dólares, aunque una escalada prolongada podría llevar el precio del petróleo por encima de los 120 dólares.

El comportamiento del precio del petróleo se ha convertido en el principal termómetro de la guerra en Irán. Desde el inicio del conflicto, los mercados energéticos han reaccionado con fuertes movimientos ante cualquier noticia relacionada con el Estrecho de Ormuz, una de las rutas más estratégicas para el comercio mundial de energía. La subida del precio del barril se ha producido incluso después de que la Agencia Internacional de la Energía (AIE) anunciara la mayor liberación coordinada de reservas estratégicas de petróleo de su historia: alrededor de 400 millones de barriles, lo que permitiría aportar entre 4 y 4,5 millones de barriles diarios durante aproximadamente dos meses para aliviar las tensiones en el mercado energético global.

Sin embargo, el impacto de esta medida podría ser limitado si la crisis geopolítica continúa escalando. Las exportaciones de crudo de Oriente Medio que dependen del Estrecho de Ormuz superan los 16 millones de barriles diarios. Incluso si los oleoductos de Arabia Saudí y Emiratos Árabes Unidos desviaran cerca de 7 millones de barriles diarios, y las reservas estratégicas añadieran otros 4 millones, todavía se produciría una interrupción de entre 4 y 5 millones de barriles diarios, aproximadamente un tercio de las exportaciones normales de crudo de la región.

A ello se suma la reducción de producción en países como Iraq y los ataques a infraestructuras en la región, lo que sugiere que las medidas actuales podrían no ser suficientes para estabilizar completamente el mercado.

La tensión ha aumentado aún más tras la colocación de minas navales en la zona, ataques a buques en la región y las advertencias de Irán de que infraestructuras vinculadas a empresas tecnológicas estadounidenses podrían convertirse en objetivos potenciales. Aunque el presidente estadounidense, Donald Trump, ha afirmado que el conflicto podría terminar “pronto”, fuentes estadounidenses e israelíes señalan que se preparan al menos dos semanas adicionales de operaciones militares.

En este contexto, el petróleo se ha convertido en el principal indicador del riesgo geopolítico. A partir de la evolución del conflicto y del impacto en los mercados energéticos, pueden plantearse cuatro escenarios principales.

1. Contención de Irán (50%)

El escenario más probable es el de contención de Irán. En este caso, Estados Unidos e Israel lograrían degradar significativamente las capacidades militares y nucleares del país, pero el régimen permanecería en el poder. Las operaciones militares podrían prolongarse durante varias semanas —aproximadamente entre cuatro y seis semanas— hasta alcanzar el objetivo de limitar la capacidad iraní de proyectar poder en la región.

Posteriormente, se establecería una estrategia de contención basada en sanciones económicas, presión diplomática y disuasión militar, similar al modelo aplicado a Irak durante la década de 1990, donde el régimen sobrevivió pero con capacidades estratégicas limitadas.

Desde el punto de vista energético, el Estrecho de Ormuz podría experimentar interrupciones temporales durante dos o tres semanas, pero es poco probable que permanezca cerrado durante un periodo prolongado. Estados Unidos y sus aliados tendrían fuertes incentivos para garantizar el tránsito marítimo mediante operaciones navales de escolta. Además, la liberación de reservas estratégicas por parte de la Agencia Internacional de la Energía permitiría compensar temporalmente cualquier interrupción en el suministro.

En consecuencia, el precio del petróleo probablemente se mantendría elevado debido a la prima geopolítica asociada al conflicto, situándose aproximadamente entre 100 y 110 dólares por barril mientras persista la incertidumbre regional.

2. Alto el fuego o acuerdo político (25%)

El segundo escenario más probable sería un acuerdo negociado o un alto el fuego político que ponga fin al conflicto en el corto plazo. Este resultado podría surgir a través de negociaciones diplomáticas sobre el programa nuclear iraní o mediante una decisión política de Estados Unidos de declarar la victoria y poner fin a la operación militar.

En este caso, el Estrecho de Ormuz volvería a operar con normalidad en un periodo relativamente corto de tiempo. La reducción de las tensiones regionales eliminaría gran parte del riesgo geopolítico que actualmente influye en los mercados energéticos.

Como resultado, el precio del petróleo podría descender hacia los 80 dólares por barril, a medida que los mercados recuperan la confianza y desaparece parte de la prima de riesgo asociada al conflicto.

3. Conflicto prolongado (15%)

El tercer escenario contempla una situación en la que ninguna de las partes logra una victoria decisiva ni se alcanza un acuerdo político duradero. El conflicto podría transformarse en una guerra de desgaste caracterizada por ataques limitados, operaciones indirectas y episodios recurrentes de escalada regional.

En este contexto, el Estrecho de Ormuz podría convertirse en un instrumento de presión estratégica. Irán podría intentar interrumpir el tráfico marítimo mediante ataques a buques o amenazas al transporte energético. Si el bloqueo se prolonga durante más de un mes, el suministro global de petróleo se vería significativamente afectado.

El impacto en los mercados energéticos sería considerable. El precio del petróleo podría superar los 120 dólares por barril, generando presiones inflacionarias y volatilidad en la economía global.

4. Cambio de régimen en Irán (10%)

El escenario menos probable sería el cambio de régimen en Irán. Este resultado implicaría el colapso del sistema político de la República Islámica y su sustitución por una nueva estructura de poder. Podría producirse a través de protestas masivas, divisiones dentro de la élite política o militar, o una transición impulsada por presiones externas.

Desde la perspectiva energética, este escenario generaría inicialmente una elevada volatilidad en los mercados. La inestabilidad política podría provocar interrupciones en la producción y exportación de petróleo iraní, así como episodios de tensión en el Estrecho de Ormuz. En el caso de existir interrupciones prolongadas junto con daños en infraestructuras, el precio del barril podría alcanzar los 150 dólares.

Sin embargo, si un nuevo gobierno lograra estabilizar el país y reintegrar a Irán en la economía internacional, el aumento de la oferta energética podría ejercer presión a la baja sobre los precios del petróleo en el largo plazo.

El petróleo como principal indicador de la guerra de Irán

Los movimientos en el precio del petróleo se han convertido en el principal motor de los mercados financieros durante esta crisis. La correlación a diez días entre los futuros del S&P 500 y del WTI Crude Oil ha caído hasta -0,6, el nivel más negativo desde octubre. Esto significa que, a medida que el precio del petróleo sube, las bolsas tienden a caer, y viceversa.

Históricamente, este patrón se repite durante episodios de conflicto geopolítico. En seis de los últimos ocho grandes eventos internacionales, las acciones han mostrado una correlación negativa con el petróleo. Cuanto más se prolonga el conflicto y mayor es la subida del precio del crudo, más profunda suele ser la caída de los mercados bursátiles.

Las mayores caídas del S&P 500 en episodios similares fueron del -19,3% durante la Revolución Libia de 2011 y del -15,9% durante la Guerra del Golfo de 1990, coincidiendo con subidas del petróleo del 36% y del 130%, respectivamente.

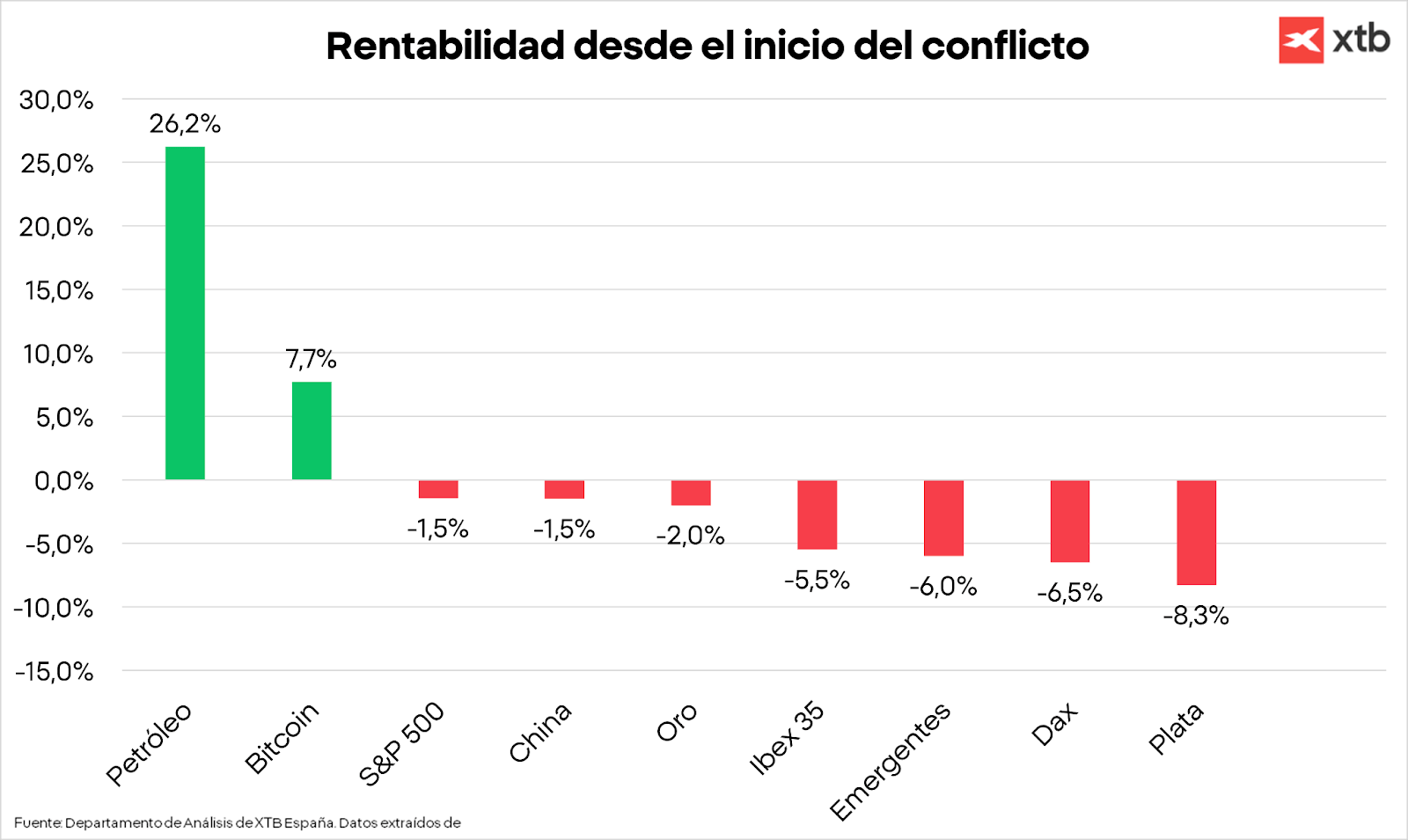

Rentabilidad de los principales activos desde el inicio del conflicto

La reacción de los mercados desde el inicio del conflicto refleja con claridad el papel central del petróleo en esta crisis. Como muestra el gráfico, el crudo es el activo que más se ha revalorizado desde el inicio de las hostilidades, con una subida cercana al 26%, seguido a distancia por Bitcoin, que avanza alrededor de un 7,7%. En contraste, la mayoría de los mercados bursátiles han registrado caídas, con descensos en índices como el S&P 500 (-1,5%), y más pronunciados en Europa debido a su dependencia del precio de las materias primas. El Ibex 35 (-5,5%) o el DAX (-6,5%) bajan con fuerza, mientras que otros activos como la plata (-8,3%) también han retrocedido.

En última instancia, más que el nivel máximo que alcance el precio del petróleo, lo que determinará el impacto económico global será la duración de la crisis energética y la rapidez con la que pueda restablecerse el tránsito seguro por el Estrecho de Ormuz.

El VIX se dispara un 12% y vuelve a acercarse a los 20 puntos

Las acciones de Micron se desploman un 11%: ¿momento de venta?

El precio de la plata se desploma un 5%: dólar fuerte, Fed agresiva y tecnología explican la caída

📊 Comentario diario - Cinco riesgos que ponen a prueba el rally

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.