- Endesa sorprende con unos resultados que superan claramente las expectativas del mercado.

- Las acciones de Endesa marcan niveles que no se veían desde hace muchos años, reflejando un cambio notable en el sentimiento.

- La mejora de márgenes impulsa el beneficio pese a un entorno de ingresos menos dinámico.

- El nuevo plan estratégico apunta a un crecimiento sostenido apoyado en un ambicioso programa de inversión.

- Endesa sorprende con unos resultados que superan claramente las expectativas del mercado.

- Las acciones de Endesa marcan niveles que no se veían desde hace muchos años, reflejando un cambio notable en el sentimiento.

- La mejora de márgenes impulsa el beneficio pese a un entorno de ingresos menos dinámico.

- El nuevo plan estratégico apunta a un crecimiento sostenido apoyado en un ambicioso programa de inversión.

El sector europeo de utilities y el propio Ibex 35 han amanecido hoy con un protagonista indiscutible: Endesa. La compañía ha presentado unos resultados que han sido recibidos con entusiasmo por parte del mercado, aunque no todas las métricas han superado al consenso, lo que ha despertado el interés de varios analistas. Con las acciones de Endesa disparándose desde la apertura, la pregunta es evidente: ¿qué podemos esperar del valor a partir de ahora?

Endesa sorprende al mercado con unos resultados que superan todas las expectativas

Endesa, líder energético en España y Portugal, ha publicado esta mañana unas cuentas que han impulsado su cotización un 6%, consolidando un momentum muy sólido. La acción acumula un 10% de subida en lo que va de año y cerca de un 60% en los últimos doce meses, situándose en niveles no vistos desde 2008.

El catalizador ha sido la fortaleza operativa reflejada en los resultados trimestrales y anuales. A pesar de que los ingresos se situaron aproximadamente un 10% por debajo de lo estimado en el consenso de Bloomberg, la compañía logró mejorar EBIT, EBITDA y beneficio neto, lo que implica una gestión más eficiente del negocio.

La mayor sorpresa llegó con el beneficio neto trimestral, que alcanzó 616 millones de euros, frente a los 421 millones esperados por el consenso.

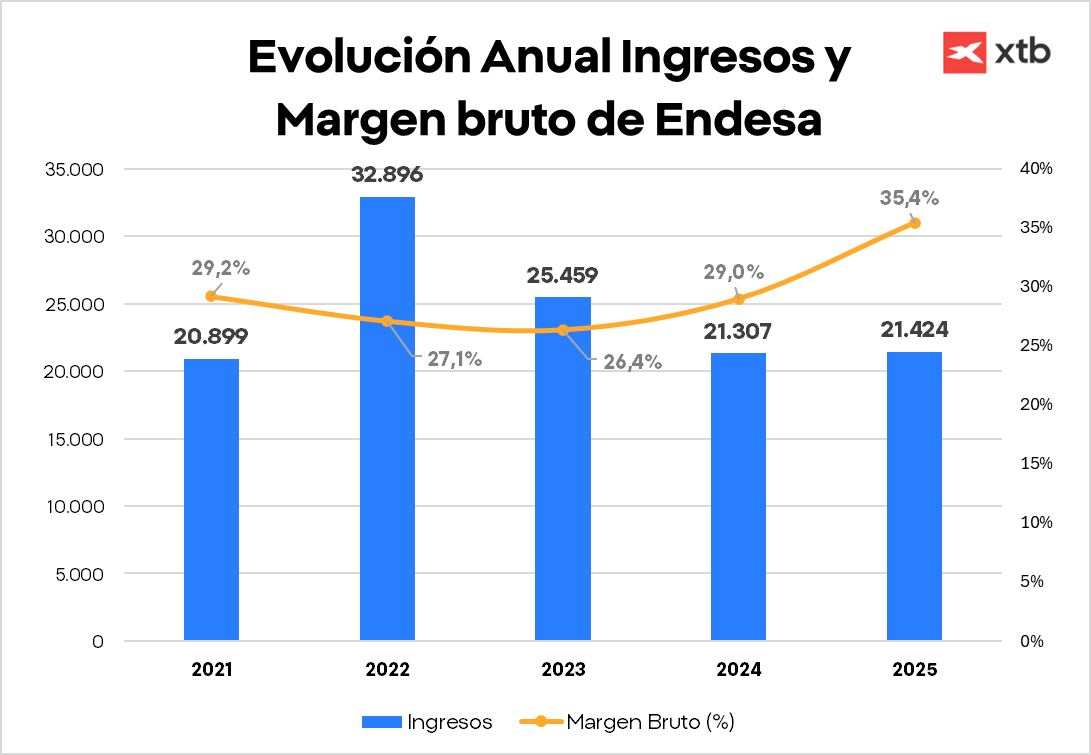

A nivel anual, la dinámica es similar. Endesa cerró 2025 con un beneficio neto de 2.351 millones, un 18% más que el año anterior, superando ampliamente las previsiones. El EBITDA anual alcanzó 5.756 millones, un 9% más, apoyado en una demanda eléctrica peninsular que creció un 2% y en precios competitivos en el mercado ibérico.

La reacción del mercado ha sido inmediata: las acciones de Endesa se disparan a máximos de casi dos décadas y se convierten en el mejor valor del Stoxx 600 Utilities, impulsando al sector en su conjunto.

Además de los resultados, Endesa ha presentado un outlook positivo y una mejora significativa del dividendo, un aspecto clave en un sector que compite directamente con la banca por la remuneración al accionista.

Beneficio récord y márgenes en expansión pese a menores ingresos

En conjunto, Endesa presenta unos resultados muy positivos, con fortaleza operativa. De cara al futuro, la compañía cuenta con catalizadores relevantes. El nuevo plan de inversión hasta 2028 es ambicioso y, aunque puede presionar la generación de caja en el corto plazo, debería permitir a Endesa ganar escala, reforzar su red y mejorar sus márgenes a medio plazo.

Todo ello ocurre en un contexto donde la demanda eléctrica previsiblemente aumentará, impulsada por el crecimiento de los centros de datos y otras infraestructuras intensivas en energía.

Resultados cuarto trimestre de 2025:

- BPA ajustado de 0.57 VS 0.40 esperado ( +42,5% respecto al consenso )

- Ventas comparables de 5,083M VS 5,734M esperados ( ‑11.35% respecto al consenso )

- EBIT comparable 786M VS 734M esperados ( +7.08% respecto al consenso )

- EBITDA comparable 1,532M VS 1,376M esperados ( +11.34% respecto al consenso )

- Beneficio neto comparable 463M VS 417.9M esperados ( +10.8% respecto al consenso )

- Ingreso neto ajustado comparable 616M VS 421M esperados ( +46.32% respecto al consenso )

Resultados del año 2025:

- BPA ajustado de 2.22 VS 2.02 esperado ( +9.85% respecto al consenso )

- Ventas comparables de 21,424M VS 22,570.9M esperados ( ‑5.08% respecto al consenso )

- EBIT comparable 3,331M VS 3,333.7M esperados ( ‑0.08% respecto al consenso )

- EBITDA comparable 5,756M VS 5,604.7M esperados ( +2.70% respecto al consenso )

- Beneficio neto comparable 2,198M VS 2,127.8M esperados ( +3.30% respecto al consenso )

- Ingreso neto ajustado comparable 2,351M VS 2,113.3M esperados ( +11.25% respecto al consenso )

El contexto energético impulsa a Endesa en un momento de demanda creciente

Más allá de las cifras, uno de los aspectos más relevantes es la mejora del margen bruto, especialmente llamativa en un entorno donde los ingresos no han crecido desde 2023. Esto confirma que Endesa ha logrado optimizar su actividad y reforzar su eficiencia operativa, lo que la posiciona como una compañía capaz de navegar los retos del sector eléctrico y la transición hacia un modelo más sostenible, eficiente y descarbonizado.

La demanda eléctrica en España aumentó un 2,9%, y se espera que esta tendencia continúe e incluso se acelere en los próximos años. España se sitúa ya por encima de la media europea en precios, lo que beneficia a Endesa si consigue mantener los márgenes actuales.

El momentum de la compañía se apoya en la electrificación industrial, el crecimiento del vehículo eléctrico, el desarrollo de centros de datos y los proyectos vinculados al hidrógeno, todos ellos grandes consumidores de electricidad.

Plan estratégico 2026–2028: más inversión, más redes y más crecimiento

Endesa confirmó un plan inversor de 10.600 millones de euros para el periodo 2026–2028.

- Más del 50% destinado a redes eléctricas, actualmente saturadas.

- Más del 20% para renovables y proyectos con almacenamiento.

- Aproximadamente 900 millones para comercialización de electricidad y gas.

- Crecimiento del EPS del 5% anual.

- EBITDA previsto entre 6.200 y 6.500 millones en 2028.

- Beneficio ordinario neto entre 2.500 y 2.600 millones.

- Deuda neta entre 12.000 y 12.500 millones.

Cabe mencionar que Endesa condiciona parte de la inversión en redes a la aprobación de un real decreto que permita superar el tope regulatorio actual y reconocer el 100% de las inversiones.

Adicionalmente, la compañía considera estar bien posicionada de cara a absorber nuevos ingresos derivados de la electrificación industrial, el transporte y el crecimiento de los centros de datos, que podrían representar el 5% de la demanda total en 2030.

Nuevo plan de retribución al accionista

Además de presentar resultados y su plan estratégico de cara a 2028. Endesa también ha anunciado un paquete de retornos al accionista especialmente atractivo:

- Dividendo de 1,58 €/acción, un 20% más que en 2024.

- Cuarta fase del programa de recompra, hasta 500 millones de euros.

- Nueva política de dividendos con un payout mínimo del 70% entre 2026 y 2028.

Con ello, la compañía refuerza su perfil de valor defensivo y estable dentro del sector utilities.

En lo que llevamos de año, las acciones de Endesa suben más de un 9%.

Cómo comprar acciones de Endesa desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a acciones de Endesa (ELE.ES), una de las principales compañías eléctricas de España y un referente en el sector energético europeo. Al igual que ocurre con el resto de acciones y ETF disponibles en la plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en la compra como en la venta, lo que facilita invertir en la compañía con unos costes muy competitivos.

¿Están afectando los riesgos de retrasos a la valoración de Nvidia?

¿Tiene sentido la caída de hoy en las acciones de Repsol?

El Ibex 35 empieza la semana con mal pie

¿Por qué las acciones de Iberdrola se hunden un 3%?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.