- Nvidia llega a unos resultados que medirán la solidez real del ciclo de IA y su impacto en todo el sector tecnológico.

- El informe mostrará si el gasto récord de los hyperscalers se traduce en demanda sostenible y no solo puntual.

- La adopción de Blackwell y H200 será decisiva para evaluar si la compañía mantiene su liderazgo tecnológico.

- La evolución de márgenes y el equilibrio entre entrenamiento e inferencia ofrecerán pistas sobre la resiliencia del modelo de negocio.

- La guía para los próximos trimestres será clave para confirmar o desmontar la narrativa de “peak AI”.

- Nvidia llega a unos resultados que medirán la solidez real del ciclo de IA y su impacto en todo el sector tecnológico.

- El informe mostrará si el gasto récord de los hyperscalers se traduce en demanda sostenible y no solo puntual.

- La adopción de Blackwell y H200 será decisiva para evaluar si la compañía mantiene su liderazgo tecnológico.

- La evolución de márgenes y el equilibrio entre entrenamiento e inferencia ofrecerán pistas sobre la resiliencia del modelo de negocio.

- La guía para los próximos trimestres será clave para confirmar o desmontar la narrativa de “peak AI”.

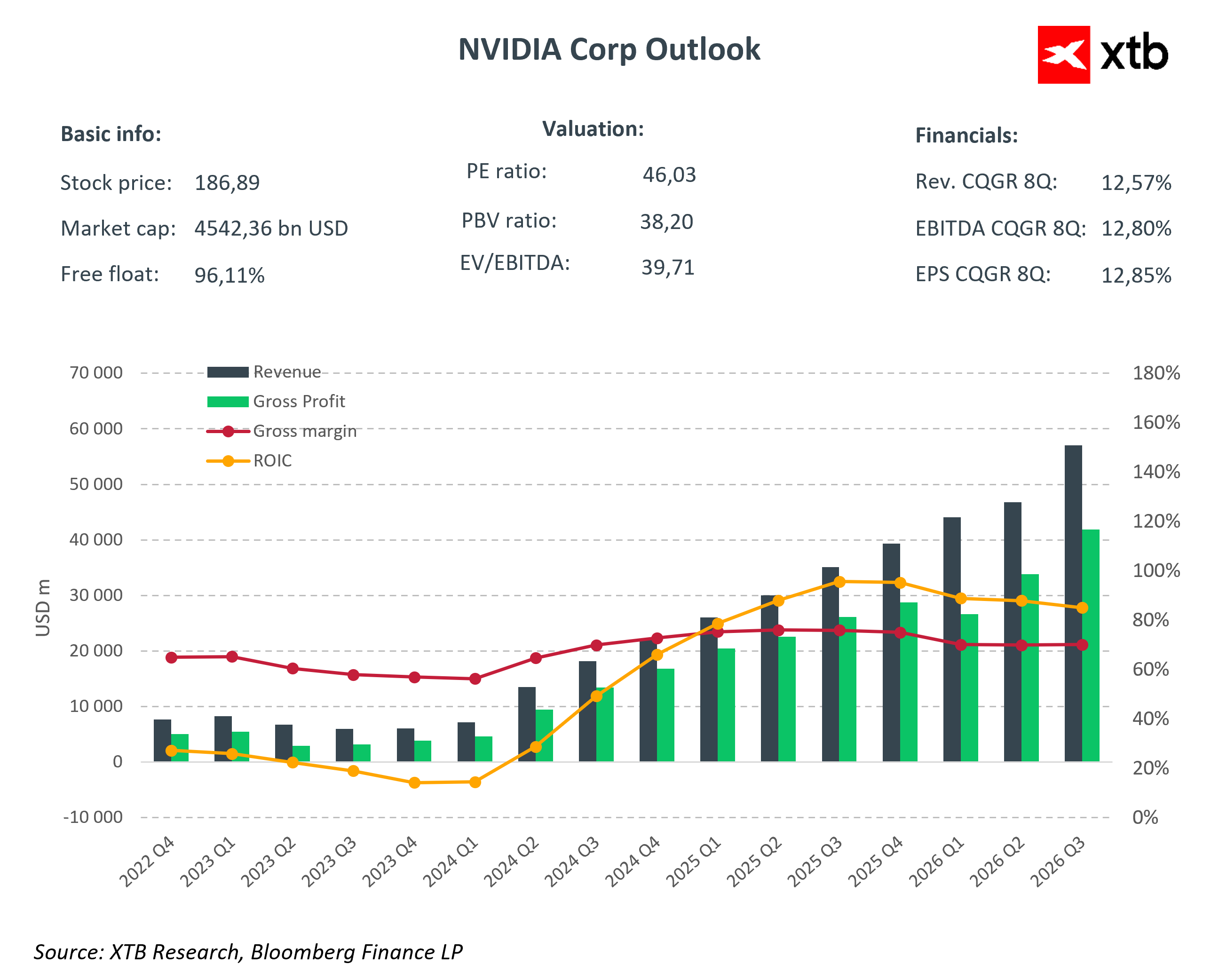

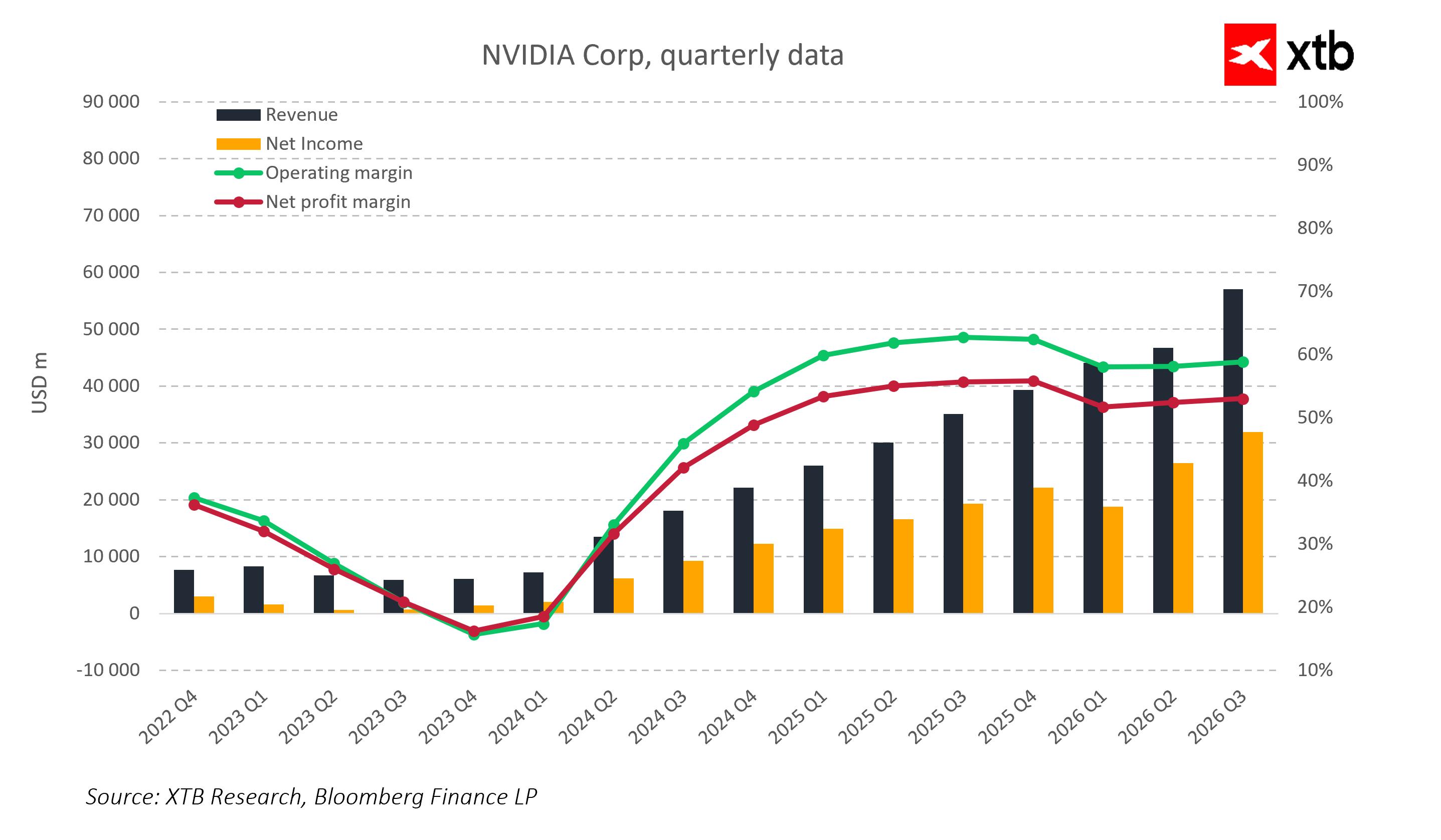

Mañana, después del cierre del mercado, Nvidia publicará sus resultados del cuarto trimestre del año fiscal 2026. Este informe va mucho más allá de los resultados financieros estándar y se convertirá en un punto de referencia clave para el mercado de semiconductores, los inversores institucionales y los participantes del sector de IA.

Nvidia ya no es solo un fabricante de chips. La compañía se ha convertido en un barómetro para todo el sector tecnológico, y sus resultados reflejan la demanda de IA en centros de datos, el gasto de los hyperscalers y el ritmo de adopción de nuevas generaciones de GPU como Blackwell y H200. El informe mostrará si la demanda de productos de Nvidia se basa en contratos estables y a largo plazo o si el mercado ha sobreestimado las expectativas de IA.

¿Por qué estos resultados son clave?

El peso de Nvidia en el mercado y los índices

Nvidia tiene la mayor ponderación en el sector tecnológico del S&P 500 y es un componente clave del Dow Jones Industrial Average. Su precio influye significativamente en los índices y en los ETF que siguen al mercado. La reacción del mercado a los resultados de NVDA este trimestre podría determinar la dirección de todo el sector de semiconductores y el sentimiento en los índices tecnológicos.

Prueba del gasto de los hyperscalers

Amazon, Google, Microsoft y Meta continúan aumentando el gasto en centros de datos e infraestructura de IA. Nvidia es el principal beneficiario de estas inversiones, y el informe mostrará si el crecimiento de ingresos por GPU está realmente impulsado por una demanda sostenible o simplemente por pedidos puntuales en un entorno de hype de IA. El ritmo del gasto de los hyperscalers servirá como barómetro de cuánto creen estas empresas en el potencial a largo plazo de la IA.

Blackwell y H200

Las nuevas generaciones de GPU, incluidas Blackwell y H200, serán observadas de cerca por los inversores. Su adopción por parte de clientes corporativos, incluidos los de China, indicará si Nvidia mantiene su ventaja tecnológica y captura cuota de mercado en el creciente sector de IA. El informe también pondrá a prueba la narrativa del “pico de IA 2026”. El crecimiento de ingresos por GPU en los últimos años ha sido espectacular, pero sigue abierta la cuestión de si la IA seguirá siendo un motor de crecimiento duradero.

Expectativas del mercado para los resultados de Nvidia

- Ingresos del cuarto trimestre de 2026: 65 a 66 mil millones de dólares frente a 39,33 mil millones del año pasado. Esto representa un crecimiento interanual del 66–67% impulsado por la adopción acelerada de IA y mayores pedidos de hyperscalers.

- EPS ajustado: 1,50–1,53 dólares frente a 0,89 dólares del año pasado. El mercado espera confirmación de una fuerte rentabilidad a pesar del aumento de inversiones.

- Guía para Q1 FY2027: alrededor de 72,4–72,5 mil millones de dólares, lo que implica un crecimiento continuo de ~64% interanual y ofrece información sobre si la narrativa del “pico de IA” se mantendrá el próximo año.

- Contexto histórico: Nvidia ha superado las previsiones de ingresos durante 13 trimestres consecutivos y las de EPS durante 12 trimestres consecutivos, estableciendo un listón excepcionalmente alto.

Lo que realmente importa de los resultados de Nvidia

Data Center e IA

El segmento de Data Center es el corazón de la estrategia de Nvidia. El crecimiento de ingresos en este segmento no está impulsado únicamente por la demanda de GPU de gaming, sino que alimenta principalmente el negocio de IA. Los inversores analizarán el ritmo de adopción de Blackwell y H200, el número de despliegues en centros de datos de hyperscalers y la división de ingresos entre entrenamiento e inferencia. Esto ayudará a evaluar si las GPU generan un ciclo de demanda estable que pueda continuar en los próximos años y si la cartera de productos, incluidos proyectos como Vera Rubin, proporciona una ventaja competitiva para 2026–2028.

Blackwell y H200 en China

El H200 podría generar entre 3 y 3,5 mil millones de USD en ingresos trimestrales. Esto es significativo, ya que el mercado chino sigue siendo una fuente clave de ingresos. El ritmo de adopción de estos chips y el impacto de las restricciones de exportación indicarán hasta qué punto los factores geopolíticos podrían limitar la escalabilidad de ingresos y afectar la estrategia global de Nvidia.

Márgenes y costes de componentes

En trimestres anteriores, los márgenes brutos rondaron el 73–74%, y la dirección ha indicado el objetivo de mantener niveles de mediados del 70%. El consenso espera que la compañía mantenga márgenes muy altos a pesar del aumento de los costes de memoria HBM y la expansión de la capacidad de producción, en parte mediante acuerdos de precios a largo plazo. Los inversores examinarán los comentarios sobre la mezcla de productos, los niveles de descuento para clientes clave y el impacto de las nuevas generaciones de GPU en los márgenes.

CapEx de hyperscalers y escalado del negocio

El aumento del gasto por parte de Amazon, Google, Microsoft y Meta demuestra confianza en el potencial a largo plazo de la IA, pero también presenta desafíos para la rentabilidad de Nvidia. Los inversores observarán si la empresa puede aumentar ingresos manteniendo márgenes brutos y operativos altos y cómo gestiona los costes en medio de una demanda creciente.

¿Cómo puede reaccionar el mercado?

El informe de Nvidia será percibido no solo como el resultado de una empresa, sino como un barómetro para todo el mercado de IA y semiconductores. Tras 13 trimestres consecutivos superando previsiones, las expectativas son extremadamente altas. Incluso resultados fuertes podrían considerarse neutrales si la guía o los comentarios de la dirección no cumplen con las ambiciones del mercado.

Escenario positivo

Un fuerte beat en ingresos y EPS, guía para 2027 por encima de expectativas y adopción más rápida de Blackwell y H200 en China podría generar una reacción dinámica en todo el sector de semiconductores. La subida de Nvidia probablemente impulsaría a competidores y generaría sentimiento positivo en ETF tecnológicos e índices como el S&P 500. La narrativa de un boom de IA sostenido se reforzaría.

Escenario neutral

Resultados en línea con expectativas y guía estable para 2027 probablemente no generarán movimientos fuertes. Las acciones de Nvidia y competidores permanecerían estables, confirmando la trayectoria de crecimiento sin añadir un nuevo catalizador.

Escenario negativo

Decepción en ingresos o EPS, guía más débil, adopción más lenta en China o presión en márgenes podría desencadenar una corrección amplia en semiconductores. NVDA caería, arrastrando competidores, ETF e índices tecnológicos. El entusiasmo por la IA podría enfriarse.

Independientemente del escenario, el informe impulsará volatilidad a corto plazo. Cada matiz en los comentarios de la dirección sobre demanda, CapEx de hyperscalers, márgenes o China será analizado cuidadosamente y podría generar movimientos significativos.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.