- El reciente aumento en la valoración de las acciones de Tesla carece de apoyo fundamental y está impulsado más por la especulación y un optimismo injustificado.

- El ambicioso plan de bonificación de Elon Musk depende de alcanzar objetivos que parecen lejanos, si no imposibles, dadas las tendencias actuales de rendimiento.

- Tesla enfrenta desafíos significativos para ampliar su cuota de mercado en vehículos eléctricos.

- Las incursiones de la compañía en la conducción autónoma y la robótica están plagadas de obstáculos tecnológicos, regulatorios y competitivos, lo que hace que su éxito sea poco probable.

- El segmento de “Power-Storage” de Tesla muestra potencial, con claras oportunidades de crecimiento, aprovechando su experiencia en almacenamiento de energía como una verdadera ventaja competitiva.

- El liderazgo de Elon Musk se considera tanto un activo como una responsabilidad.

- El reciente aumento en la valoración de las acciones de Tesla carece de apoyo fundamental y está impulsado más por la especulación y un optimismo injustificado.

- El ambicioso plan de bonificación de Elon Musk depende de alcanzar objetivos que parecen lejanos, si no imposibles, dadas las tendencias actuales de rendimiento.

- Tesla enfrenta desafíos significativos para ampliar su cuota de mercado en vehículos eléctricos.

- Las incursiones de la compañía en la conducción autónoma y la robótica están plagadas de obstáculos tecnológicos, regulatorios y competitivos, lo que hace que su éxito sea poco probable.

- El segmento de “Power-Storage” de Tesla muestra potencial, con claras oportunidades de crecimiento, aprovechando su experiencia en almacenamiento de energía como una verdadera ventaja competitiva.

- El liderazgo de Elon Musk se considera tanto un activo como una responsabilidad.

Las acciones de Tesla han alcanzado recientemente un nuevo máximo histórico, tras firmar un año muy turbulento en el que han visto cómo su valor se desplomaba solo para, posteriormente, recuperarse. Tras el final de 2024, la valoración de Tesla llegó a caer cerca de un 55%, aunque logró recuperarse en menos de medio año e, incluso, superarse. ¿Está Elon Musk ejecutando una estrategia brillante tras bambalinas o el alza en la valoración de las acciones de Tesla se debe más a la especulación y al entusiasmo infundado?

Tesla, un crecimiento sin bases sólidas

Una de las noticias más relevantes que protagonizó Tesla en 2025 fue la bonificación sin precedentes para el CEO Elon Musk. El polémico multimillonario podría recibir hasta un billón de dólares si logra cumplir una serie de metas extremadamente ambiciosas. Los hitos están ligados a la capitalización bursátil y a un objetivo operativo adicional. Muchos inversores confían en la capacidad de gestión de Musk y creen que alcanzar esas métricas es solo cuestión de tiempo con semejante incentivo.

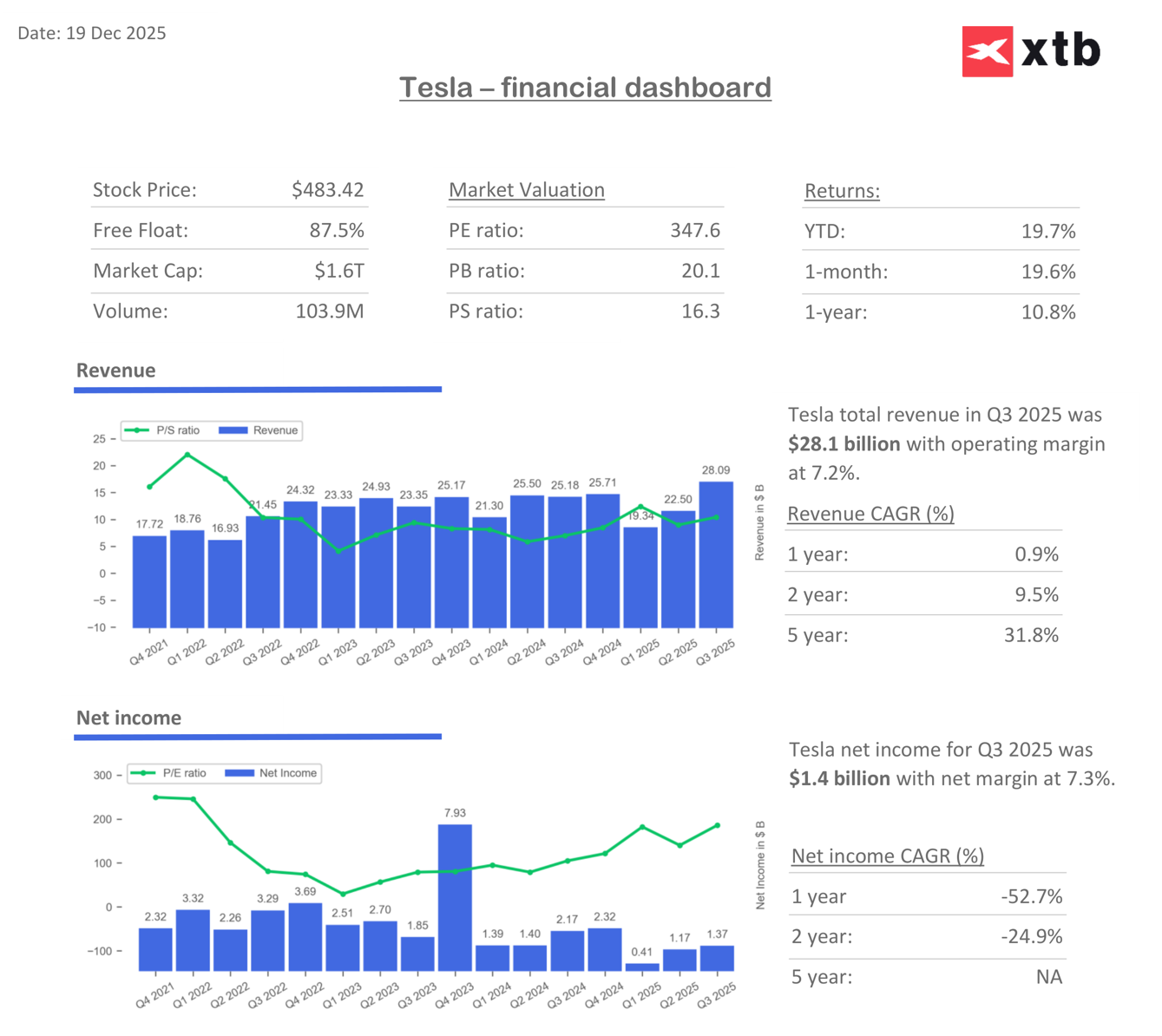

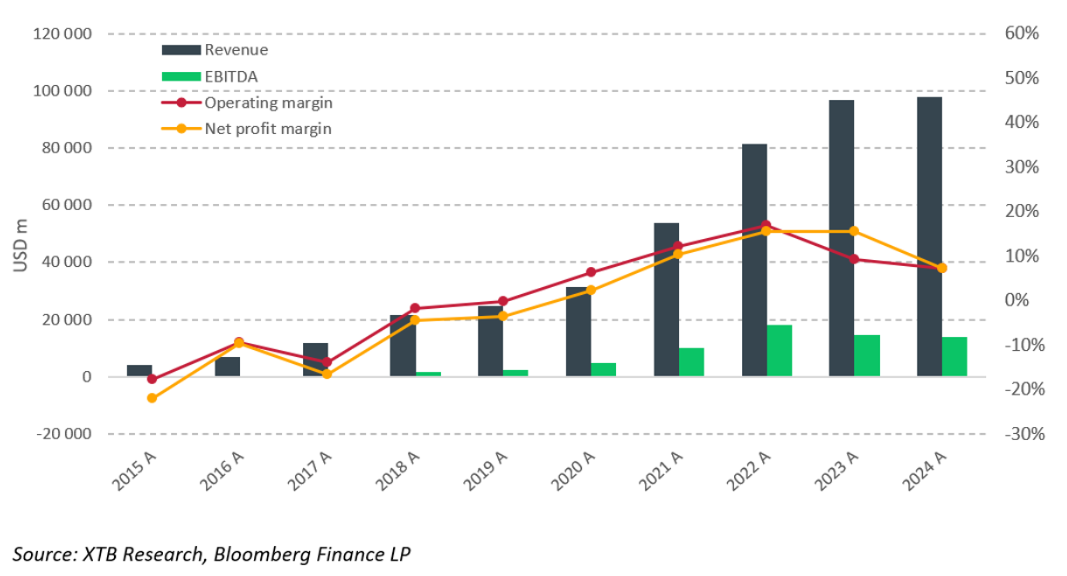

Actualmente, la capitalización bursátil de Tesla es de 1,5 billones de dólares y el EBITDA ronda los 14.000 millones. Elon Musk tiene hasta 2035 para cumplir los objetivos, pero ¿tiene el mercado fundamentos para descontar la posibilidad de que Musk logre esas metas? En realidad, hay pocas señales que lo respalden. Las alzas de 2024 y 2025 no se sustentan en resultados financieros ni en perspectivas racionales, y el propio Musk representa una amenaza mayor para la empresa que la propia competencia china, que ya le ha arrebatado buena parte del mercado.

Para entender cuán lejanas están las metas actuales, hay que observar la situación real de Tesla. La empresa alcanzó su pico de rentabilidad en 2022. Desde entonces, a pesar de los esfuerzos y la expansión, no ha logrado acercarse a esos márgenes. Por el contrario, la mayoría de sus indicadores de rentabilidad están en declive, sin señales de reversión.

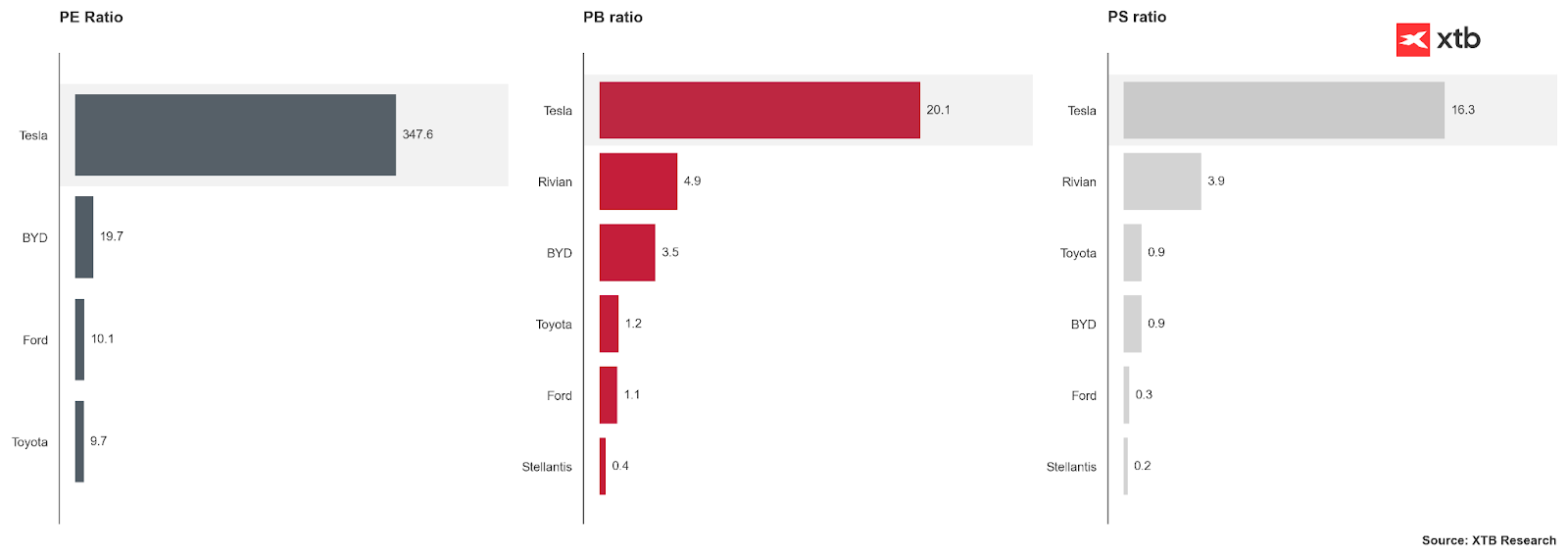

Además, Tesla ostenta el título de la empresa pública más sobrevalorada de su tamaño. Su único rival histórico en este aspecto fue el Industrial Bank of Japan durante la burbuja asiática de los 90. Su ratio P/E supera los 300, mientras que el estándar en su sector oscila entre 20 y 35. Tesla puede recibir muchos calificativos, pero “empresa de crecimiento” no es uno de ellos.

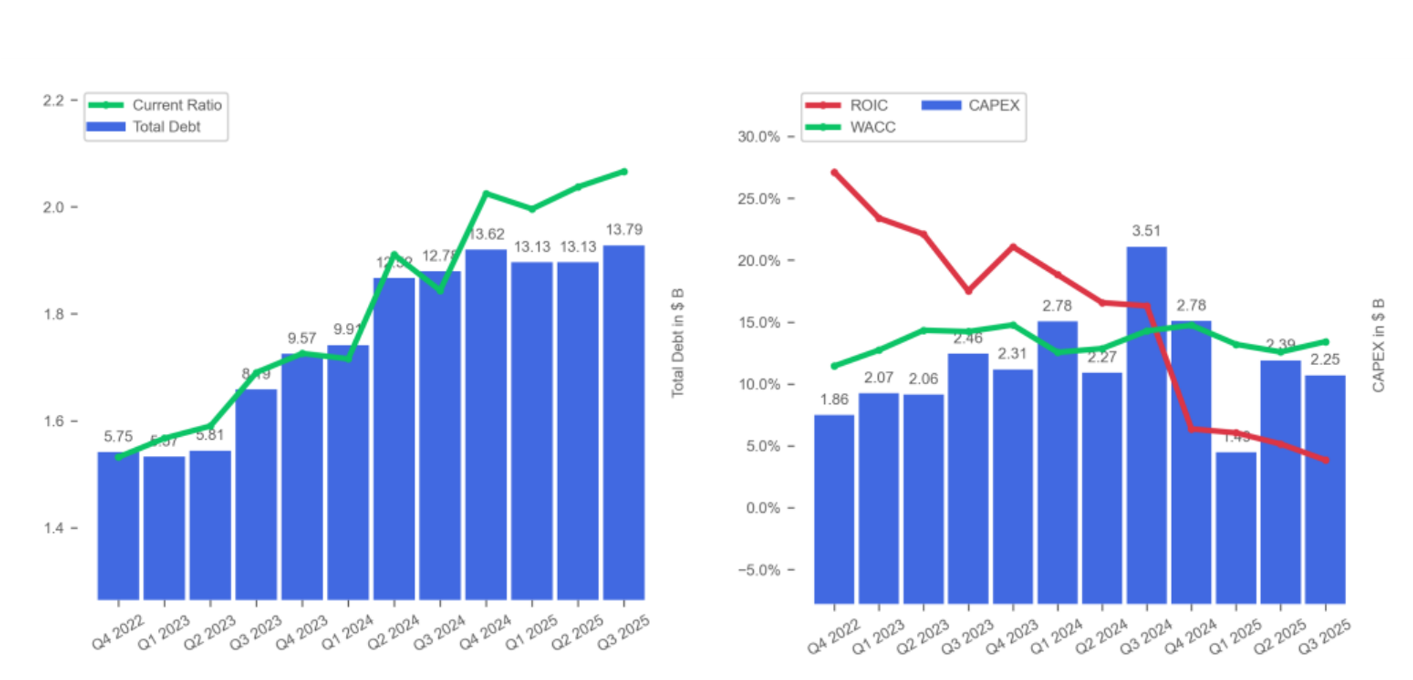

Además, su deuda está creciendo. Desde 2022, casi se ha duplicado, mientras que el ROIC ha caído de forma sostenida. Desde el tercer trimestre de 2024, de hecho, el ROIC está por debajo del WACC, lo que significa que Tesla genera un retorno sobre el capital invertido inferior al costo de ese capital, un factor que destruye valor para los accionistas.

Tesla está tan lejos de cumplir los criterios para esa bonificación como Marte lo está de ser colonizado, algo que Musk promete lograr con su otra empresa, SpaceX, desde hace más de una década. El paquete de bonificación exige una capitalización de entre 2 y 8,5 billones de dólares. Esto implicaría un crecimiento real de entre 25 % y 530 %, asumiendo que se mantenga el actual —y extremo— múltiplo P/E de más de 300. Eso implicaría ingresos entre 122.000 millones y más de 510 mil millones, utilidades entre 8,5.000 millones y 37.000 millones, y un EBITDA entre 14,5 mil millones y 65 mil millones.

Incluso asumiendo un aumento de cinco veces en el EBITDA, apenas se alcanzaría el primer hito, considerando que tanto los márgenes como las utilidades y el EBITDA de Tesla están en declive, a pesar del alza en la valoración.

Problemas en el mercado

Los problemas de Tesla surgen de los productos y mercados vinculados a los hitos. Entregar 20 millones de automóviles, aunque ambicioso, es uno de los objetivos más realistas. Tesla ha vendido 8,4 millones hasta ahora, por lo que debería vender 11,6 millones más en 10 años, es decir, más de un millón por año. El problema es que los mercados de Estados Unidos y Europa ya están saturados, y Musk ha alienado a muchos consumidores por su activismo político. Mientras tanto, los mercados en crecimiento de Asia y África probablemente quedarán en manos de los fabricantes chinos, cuyos autos son mucho más baratos y mejor adaptados a las condiciones locales.

El sistema FSD (“Full-Self-Driving”), tras más de una década de desarrollo, aún no es completamente autónomo. Además, los vehículos de Tesla (y los de sus competidores) siguen involucrados en incidentes y accidentes, lo que mantiene a la empresa bajo la lupa de los reguladores. Google, con su sistema Waymo, ya supera a Tesla en muchos indicadores. Lograr un millón de suscripciones a FSD sería el mejor escenario posible; alcanzar 10 millones es un sueño irreal.

El segmento de robotaxis enfrenta desafíos similares. La tecnología de Tesla aún no está lista para un uso masivo y autónomo, los márgenes decepcionan a los inversionistas, los precios para los clientes son elevados y los obstáculos regulatorios se acumulan. La competencia especializada ya está al acecho o incluso por delante. Hoy, los robotaxis solo operan en unas pocas ciudades de Estados Unidos, donde generan constantes problemas. Sin embargo, si Tesla logra perfeccionar su FSD y sistematizar el despliegue de robotaxis en más ciudades, el potencial de escala sería enorme y podría justificar parcialmente su valoración actual. Aunque se menciona la necesidad de “generar confianza” en los usuarios, estudios independientes indican que estos vehículos son más seguros que los conductores humanos, pese a los incidentes.

¿Son los robots la solución para Tesla?

Recientemente, además, Tesla ha intentado recuperar la confianza de los inversionistas incursionando en robótica, con la ambición de entregar un millón de robots “Optimus”. Pero los problemas en este segmento amplifican los que ya enfrenta en otras áreas. Tesla busca aprovechar su escala y marca para irrumpir en una industria donde la demanda es limitada y la competencia ofrece productos más baratos o de mayor calidad. La tecnología de robots humanoides aún está en pañales, los competidores tienen más experiencia y el mercado podría cambiar drásticamente o desaparecer por presiones sociales y regulatorias. Goldman Sachs estima que el mercado de robots humanoides será de 1,4 millones de unidades anuales en 2030. Para cumplir su promesa, Tesla necesitaría capturar tres cuartas partes de ese mercado aún hipotético. A precios actuales de unos 30.000 dólares por unidad, eso implicaría ingresos de unos 30 mil millones, frente a los 90 mil millones actuales. Suponiendo un margen del 15 % (similar al de sus autos), eso generaría 4.500 millones en utilidades. Sumado a los 7.300 millones del año anterior, Tesla ganaría menos que a finales de 2022. Musk insinúa que los márgenes serán mayores gracias al uso interno de los robots, pero esto tampoco tiene sentido: Tesla ya tiene una de las tasas de robotización más altas del mundo, con algunas plantas alcanzando el 95 %. ¿Automatizar el 5 % restante multiplicará los márgenes? No hay indicios de ello. Los robots industriales llevan más de 30 años en fábricas de autos y electrónica. Tesla intenta reinventar la rueda con promesas sin respaldo.

Sin embargo, hay una luz al final del túnel: el segmento de almacenamiento de energía (“Power-Storage”). Una de las claves que permitió a Tesla introducir vehículos eléctricos fue su experiencia en baterías. Este segmento genera utilidades reales, con márgenes casi el doble que los de los autos eléctricos, y —lo más importante— tiene una trayectoria de crecimiento clara. La transición energética, tanto local como global, le da a Tesla la oportunidad de aprovechar sus fortalezas reales. El mercado de “bancos de energía” podría crecer entre 20 % y 30 % anual, hasta alcanzar los 100 mil millones de dólares en 2035. A diferencia de otros segmentos, aquí el crecimiento no es una promesa, sino una proyección basada en ventajas existentes.

El mayor riesgo para Tesla hoy no es la calidad de sus productos —que a menudo deja mucho que desear— ni la competencia china —que erosiona sus márgenes—. El mayor riesgo es Elon Musk, considerado por muchos como su principal “activo”.

El papel de Elon Musk

Muchos creen en la astucia e ingenio de Musk y en que logrará resultados por cualquier medio. Algunos incluso mencionan la posibilidad de “optimización contable” para alcanzar los hitos, al menos “en el papel”.

Esta sería una opción que valdría la pena considerar, de no ser porque la política contable de Tesla ha operado al límite de la legalidad desde los primeros años de la compañía. Esto incluye, entre otros casos, el conflicto entre Tesla y la SEC en 2016, cuando la comisión reguladora ordenó modificaciones urgentes y amplias a los estándares de reporte de la empresa. El riesgo regulatorio de Tesla es difícil de cuantificar, ya que no tiene precedentes. Actualmente existen cientos de investigaciones y demandas en curso contra Tesla, Elon Musk y entidades relacionadas, involucrando a prácticamente todos los organismos reguladores de Estados Unidos. Todo esto ocurre en un contexto posterior al desmantelamiento de muchas de estas instituciones por parte del inconstitucional “D.O.G.E.” y con el respaldo del actual gobierno republicano. ¿Cómo cambiará la situación de la empresa si los republicanos pierden las elecciones de 2028, como sugieren los análisis actuales de las llamadas elecciones de medio término y comicios locales?

El golpe de gracia para cualquier intento de justificar el aumento en la valoración de Tesla como una tendencia con fundamentos —y no como un fenómeno especulativo— es la estructura del crecimiento de la compañía en el último año. Actualmente, los inversionistas institucionales son los principales accionistas, y sus flujos netos en 2025 ascienden a unos 60 mil millones de dólares. Sin embargo, esto no significa que estén “apostando” por Tesla: estas compras suelen responder a la inclusión de Tesla en índices y ETF donde su ponderación es muy alta. El sentimiento de los fondos de gestión activa es abrumadoramente negativo, con salidas netas cercanas a los 15 mil millones. Los inversionistas minoristas representan hoy el 16 % del volumen total de operaciones, frente al 8 % habitual en el S&P 500, según datos de Reuters. En el mercado de opciones, el 80 % del volumen corresponde a inversionistas minoristas que apuestan por un crecimiento especulativo de la empresa.

Actualmente, Tesla necesitaría no solo un avance, sino una serie de innovaciones disruptivas para justificar siquiera una parte de su valoración actual. Sin embargo, las probabilidades de alcanzar incluso los objetivos de valoración más conservadores presentados por la dirección son, por ahora, escasas, aunque no imposibles.

Kamil Szczepański

XTB Financial Market Analysists

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Conferencia de prensa de la Fed: Warsh elogia el CapEx y mejora el sentimiento del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.