- El sentimiento en Wall Street sigue siendo frágil: los futuros del S&P 500 retroceden tras oscilar entre subidas y bajadas

- La falta de desescalada en Oriente Medio aumenta los riesgos de recesión

- Los rendimientos de los bonos del Tesoro suben, mientras que el petróleo vuelve a superar los 90 dólares por barril

- El sentimiento en Wall Street sigue siendo frágil: los futuros del S&P 500 retroceden tras oscilar entre subidas y bajadas

- La falta de desescalada en Oriente Medio aumenta los riesgos de recesión

- Los rendimientos de los bonos del Tesoro suben, mientras que el petróleo vuelve a superar los 90 dólares por barril

El sentimiento del mercado estadounidense sigue frágil, mientras los inversores intentan valorar un amplio abanico de posibles escenarios relacionados con el conflicto en Oriente Medio, al tiempo que reciben señales diplomáticas contradictorias desde Washington. Los futuros del S&P 500 caen un 0,8%, tras oscilar entre subidas y bajadas, lo que subraya la persistente incertidumbre. La falta de desescalada entre EE. UU., Israel e Irán aumenta los riesgos de recesión, mientras que un acuerdo rápido podría desencadenar un rally de alivio. Las acciones tecnológicas están bajo una presión notable, con ventas pronunciadas en el sector software, lo que pesa sobre el sentimiento bursátil general.

Bonos, petróleo y dólar reflejan un mercado dividido entre riesgo y refugio

Los rendimientos de los bonos del Tesoro estadounidense subieron, con el rendimiento a 2 años alcanzando el 3,88% (+3 pb), lo que sugiere una demanda limitada de activos refugio a pesar de las tensiones geopolíticas. Los precios del petróleo volvieron a superar los 90 dólares por barril, recuperando parte de las pérdidas anteriores, mientras los mercados siguen valorando posibles interrupciones de suministro en la región. El dólar estadounidense se fortaleció un 0,2%, mientras que el oro se mantuvo relativamente estable, lo que apunta a una huida selectiva hacia la seguridad, no generalizada.

El optimismo inicial sobre posibles conversaciones de paz se desvaneció rápidamente, después de que Irán negara informes sobre negociaciones sustantivas con EE. UU., a pesar de los comentarios previos de Donald Trump. El sentimiento se deterioró aún más tras informarse que aliados del Golfo Pérsico podrían involucrarse, aumentando el riesgo de una escalada regional más amplia. La amplia gama de posibles escenarios está impulsando una elevada volatilidad en los mercados globales.

Europa avanza ligeramente con Puig como protagonista del día

Las bolsas europeas avanzaron un 0,1%, con Puig Brands destacando al dispararse hasta un 17% tras informarse de conversaciones de adquisición con Estée Lauder. El oro borró las ganancias anteriores después de que Turquía señalara que podría utilizar sus reservas de oro para apoyar su moneda. Los inversores siguen preocupados por los efectos económicos duraderos, incluso si el conflicto se desescala rápidamente. Según UBS, la volatilidad probablemente seguirá elevada porque: – los inventarios de petróleo deberán reconstruirse, – las cadenas de suministro pueden seguir interrumpidas, – las economías continuarán sintiendo los efectos de segunda ronda del shock de oferta.

UBS mantiene una posición defensiva en Europa, reduciendo la exposición a sectores cíclicos, incluidos los bancos.

El conflicto militar en Oriente Medio se intensifica

La situación militar sigue tensa y en escalada: Irán lanzó ataques nocturnos contra objetivos israelíes y bases estadounidenses, Arabia Saudí interceptó drones, Kuwait informó daños en infraestructura energética y también sonaron sirenas en Baréin.

QatarEnergy declaró fuerza mayor en entregas de GNL a Italia, Bélgica, Corea del Sur y China, aumentando las preocupaciones sobre el suministro energético global. Infraestructura energética en Irán también ha sido alcanzada, incluidas instalaciones en Isfahán y un oleoducto que abastece a la planta eléctrica de Khorramshahr.

Los mercados permanecen en “alerta máxima”, con los inversores esperando confirmación de conversaciones formales entre EE. UU. e Irán que puedan ofrecer una dirección más clara.

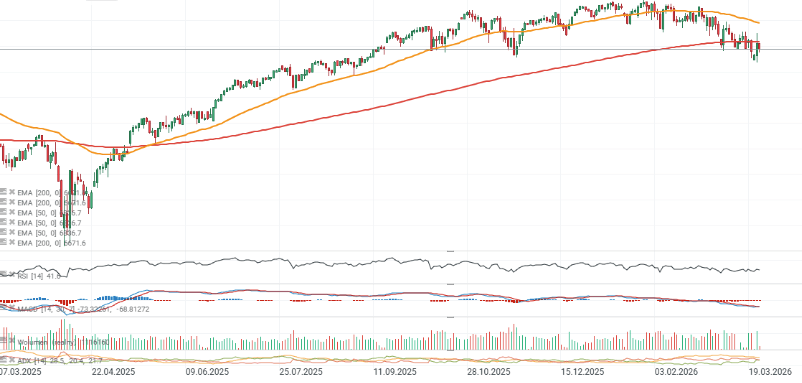

Gráfico del S&P 500

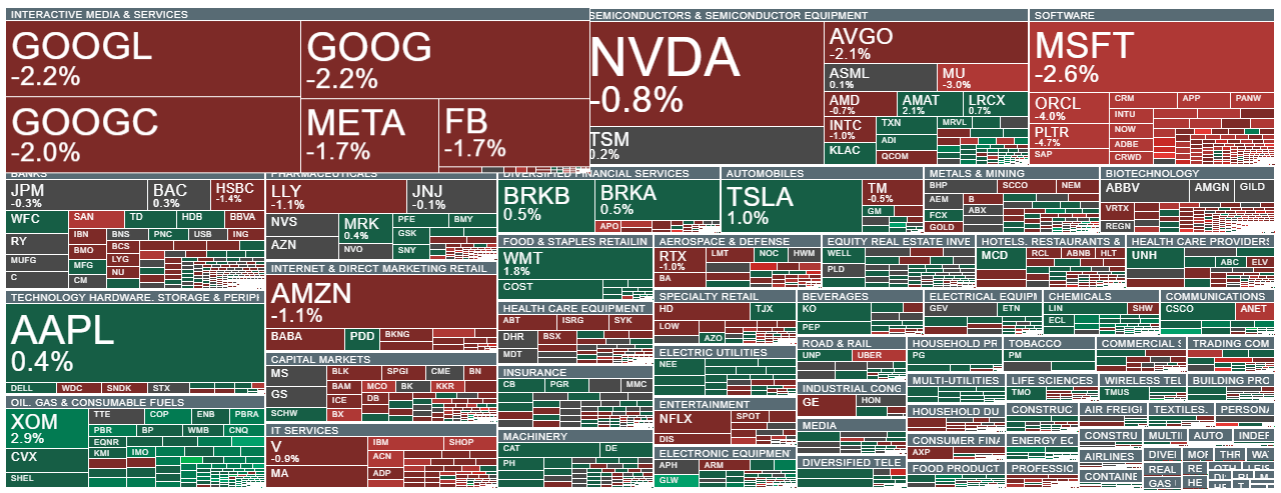

Visión sectorial: el petróleo continúa su tendencia alcista, mientras Microsoft y otras tecnológicas prolongan sus caídas.

Noticias corporativas

- Los futuros sobre acciones estadounidenses recortaron pérdidas tras la apertura en efectivo, aunque la volatilidad sigue elevada; los contratos del S&P 500 estaban prácticamente planos.

- Jefferies Financial Group (JEF) subió un 9,5% en el premarket, después de que el Financial Times informara que Sumitomo Mitsui Financial Group está considerando una posible adquisición, con los inversores valorando una prima potencial.

- JFrog (FROG) subió un 2% antes de la apertura, tras una mejora de UBS (neutral → comprar), con analistas destacando fundamentos resilientes pese a la reciente debilidad del precio de la acción.

- Ralph Lauren (RL) avanzó un 1,7% en el premarket, después de que Citi mejorara la acción a comprar, citando una exitosa elevación de marca y una mejora del rendimiento operativo.

- Trian Fund Management y General Catalyst Group modificaron los términos de su acuerdo definitivo para adquirir Janus Henderson.

- Ares Strategic Income Fund informó solicitudes de recompra de acciones equivalentes al 11,6% del total en circulación, muy por encima de su límite marco del 5%.

- Apollo Global Management está limitando los reembolsos en uno de sus mayores fondos privados de crédito no cotizados para inversores minoristas ante solicitudes elevadas de retirada.

- Netgear (NTGR) se disparó un 16% en el premarket, después de que la FCC avanzara para prohibir las importaciones de nuevos routers de consumo fabricados en el extranjero, lo que podría mejorar el panorama competitivo para los productores nacionales.

Apertura americana: Venta más profunda y recuperación del sector SaaS

Resultados de Mercedes: ¿está justificado el optimismo?

Las acciones de ACS siguen cayendo. ¿Qué está viendo el mercado?

¿Está en peligro el rey de los semiconductores? ASML frente al desafío chino

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.