Un colchón financiero es una reserva de dinero destinada a cubrir gastos inesperados. Este colchón se construye a partir de los ahorros mensuales y tiene el objetivo de evitar el endeudamiento. En este artículo, te contamos cómo crearlo.

Un colchón financiero es una reserva de dinero destinada a cubrir gastos inesperados. Este colchón se construye a partir de los ahorros mensuales y tiene el objetivo de evitar el endeudamiento. En este artículo, te contamos cómo crearlo.

A lo largo de nuestra vida, podemos enfrentarnos a multitud de imprevistos que puedan poner en jaque nuestras finanzas. Para evitar el endeudamiento y mantener nuestra estabilidad económica, existe una herramienta financiera que resulta clave: el colchón financiero, un fondo de emergencias diseñado con el objetivo de hacer frente a estos gastos inesperados. En este artículo, te contamos qué es y cómo construirlo.

¿Qué significa un colchón financiero? ¿Por qué es importante?

Un colchón financiero, también conocido como fondo de emergencia o colchón de seguridad, es una reserva de dinero destinada a cubrir gastos inesperados, como puede ser la avería del coche, una reparación en el hogar o un despido repentino. Este colchón se construye a partir de los ahorros generados mensualmente y tiene el objetivo de evitar el endeudamiento cuando se hace frente a situaciones de emergencia que puedan poner en riesgo las finanzas personales, proporcionando así cierta tranquilidad y estabilidad económica.

Con un buen colchón financiero, las personas pueden diseñar sus planes financieros con mayor facilidad, ya que disponen de un fondo con el que podrán hacer frente a los imprevistos sin incurrir en deudas o comprometer sus inversiones. Por ello, es importante saber cómo construirlo correctamente. En este sentido, y aunque la cantidad exacta de dinero que deberá incluir un colchón variará en función de las circunstancias personales de cada uno, hay ciertas recomendaciones que se pueden seguir de cara a empezar a ahorrar.

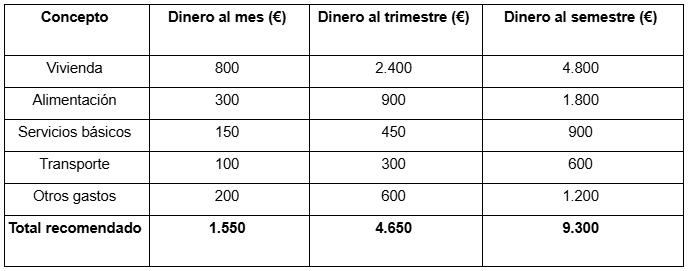

- Banco de España. El principal organismo bancario de España recomienda contar con un fondo de emergencia que cubra entre tres y seis meses de gastos fijos. Es decir, vivienda, alimentación, suministros y transporte. Por ejemplo, si una familia tiene gastos mensuales de 1.500 euros, sería aconsejable disponer de entre 4.500 y 9.000 euros ahorrados.

- Expertos financieros. Algunos especialistas sugieren que el colchón financiero debería equivaler a seis meses de salario mensual. De este modo, se estaría preparado para posibles situaciones adversas, como la pérdida de empleo o emergencias médicas.

Estas cifras, no obstante, son orientativas, por lo que habrá que adaptarlas en función de nuestras necesidades y responsabilidades.

¿Qué considerar para construir un buen colchón financiero?

Nuestra situación personal es un factor determinante a la hora de definir cómo será nuestro colchón financiero, ya que determinará cuál es nuestra capacidad de ahorro y, consecuentemente, los fondos que podemos destinar a nuestro fondo de emergencia. En este sentido, podemos identificar ciertos aspectos clave que influirán en la cantidad de dinero que podemos guardar:

- Gastos fijos y variables. Hay que analizar detalladamente los gastos mensuales, incluyendo alquiler o hipoteca, servicios básicos, alimentación, transporte y otros desembolsos recurrentes.

- Situación laboral. Las personas con empleo estable pueden tener un colchón menor (tres meses de gastos). En cambio, autónomos o trabajadores con ingresos variables podrían necesitar una reserva mayor (hasta seis meses o más).

- Responsabilidades familiares. Aquellos con dependientes a cargo (hijos o familiares mayores) deben valorar gastos extra y posibles imprevistos relacionados.

- Coberturas de seguros. Es aconsejable evaluar las pólizas contratadas (salud, hogar, coche…) para determinar qué gastos están cubiertos y cuáles requerirán fondos propios.

- Objetivos financieros. Si hay metas a corto o medio plazo, (compra de una vivienda, universidad de los hijos…), es aconsejable ajustar el colchón financiero en consecuencia.

Estrategias para construir y mantener un colchón

Una vez hayamos analizado cuál es nuestra situación financiera, llegará el momento de empezar a construir nuestro colchón financiero. Para ello, hay ciertos consejos que pueden sernos de ayuda:

- Elaborar un presupuesto mensual.

- Registrar ingresos y gastos para identificar oportunidades de ahorro.

- Utilizar herramientas o aplicaciones de control financiero que faciliten el seguimiento de las finanzas personales.

- Fijar metas de ahorro realistas.

- Definir una cantidad fija mensual destinada al colchón financiero.

- Ajustar esa cantidad según la capacidad económica y los objetivos personales.

- Automatizar el ahorro.

- Programar transferencias automáticas a una cuenta de ahorro específica para el fondo de emergencia.

- Evitar la tentación de gastar ese dinero destinado al ahorro.

- Reducir gastos innecesarios.

- Identificar y eliminar gastos superfluos o no esenciales.

- Priorizar las necesidades sobre los deseos para maximizar el ahorro.

- Generar ingresos adicionales.

- Explorar otras oportunidades, como los trabajos secundarios o freelance.

- Vender artículos que ya no se utilices para obtener unos ingresos extra.

- Revisar y ajustar el fondo periódicamente.

- Evaluar anualmente la suficiencia del colchón financiero en función de cambios en ingresos, gastos o circunstancias personales.

- Ajustar la cantidad ahorrada según sea necesario para mantener la seguridad financiera.

Ejemplo para calcular el colchón financiero

¿Cómo optimizar un colchón financiero?

Cuando se empieza a construir un colchón de seguridad, lo habitual es comenzar a guardar el capital en una cuenta corriente, pero a pesar de que es imprescindible disponer de cierta liquidez para hacer frente a emergencias, esta estrategia de ahorro puede presentar ciertos problemas. Entre ellos, destacan:

- Inflación. La inflación reduce el valor del dinero con el tiempo. Por eso, los ahorros en una cuenta corriente pierden valor real.

- Baja rentabilidad. Las cuentas corrientes ofrecen bajos intereses o nulos en comparación con otras opciones de inversión o ahorro.

- Falta de diversificación. Tener todos los ahorros en una sola cuenta sin generar rendimientos limita el crecimiento del patrimonio.

Para evitar estos problemas, es conveniente diversificar parte de nuestro ahorro, apostando por opciones que nos ofrezcan ciertos rendimientos sin comprometer nuestra seguridad económica. En este sentido, algunas alternativas a las que podemos recurrir son:

- Cuentas de ahorro de alta rentabilidad. Algunas entidades ofrecen cuentas remuneradas con intereses más altos que las cuentas corrientes tradicionales.

- Depósitos a corto plazo. Son otra vía segura para obtener algo de rentabilidad sin asumir grandes riesgos.

- Fondos de inversión conservadores. Hay fondos de renta fija o mixtos con bajo riesgo que ayudan a proteger el valor del dinero.

- Deuda pública o bonos. Son instrumentos financieros relativamente seguros que pueden dar una rentabilidad superior a la de una cuenta corriente.

Un colchón financiero puede ayudarnos a hacer frente a imprevistos sin comprometer nuestras finanzas. Conocer cuál es nuestra situación financiera y diseñar una estrategia acorde a nuestros gastos e ingresos será clave de cara a construir estos fondos de emergencia.

Guía de Ahorro para Milenials

Para ayudar a nuestros usuarios a mejorar su capacidad de ahorro y alcanzar sus metas financieras, en XTB hemos desarrollado nuestra Guía de Ahorro para Milenials, una guía interactiva en la que los usuarios podrán encontrar consejos que les ayudarán a recortar gastos sin cambiar su estilo de vida y explorar una nueva fórmula de ahorro basada en la gestión activa del capital. Esta guía interactiva está compuesta por dos módulos:

- En el primero, los usuarios podrán encontrar trucos para ahorrar en sus suscripciones en streaming, sus servicios de comida a domicilio, su gimnasio o sus actividades de ocio nocturno.

- En el segundo, los usuarios podrán calcular cuánto tiempo les llevaría alcanzar su objetivo financiero, ya sea un viaje, la compra de una vivienda o un coche, en función de su capacidad de ahorro y la gestión que hagan de su ahorro. De este modo, podrán comprobar qué fórmula les resultaría más efectiva: dejar el dinero en el banco o gestionarlo activamente.

La Guía de Ahorro para Milenials de XTB es completamente gratuita y puede accederse a ella tanto desde un ordenador, como desde un teléfono móvil o una tableta electrónica. ¡No te la pierdas! Descúbrela y averigua cómo ahorrar para lograr tus objetivos financieros.

FAQ

Un colchón financiero es una reserva de dinero destinada a cubrir gastos inesperados. Esta reserva se construye a partir de los ahorros generados mensualmente y tiene el objetivo de evitar el endeudamiento cuando se hace frente a situaciones de emergencia que pueden afectar a nuestra economía personal.

Desde el Banco de España, recomiendan que el colchón financeiro cubra entre tres y seis meses de gastos fijos. No obstante, los expertos financieros defienden que este colchón debe equivaler a seis meses de nuestro salario mensual.

A la hora de construir nuestro colchón financiero, debemos tener en cuenta:

- Nuestros gastos fijos y variables.

- Nuestra situación laboral.

- Nuestras responsabilidades familiares.

- Las oberturas de seguros que tengamos contratadas.

- Nuestros objetivos financieros.

Para crear nuestro colchón financiero, es recomendable seguir los siguientes consejos:

- Elaborar un presupuesto mensual.

- Fijar metas de ahorro realistas.

- Automatizar el ahorro.

- Reducir gastos innecesarios.

- Generar ingresos adicionales.

- Revisar y ajustar el fondo periódicamente.

Viajar a Japón: ¿cómo ahorrar con la tarjeta XTB?

Viajar a Londres: ¿cómo ahorrar con la tarjeta XTB?

¿Qué son los planes de ahorro y cómo podemos usarlos?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.