- L'accumulation de données macroéconomiques fait bouger les marchés.

- Consommation et marché du travail modérément solides, anticipations inflationnistes en hausse.

- L'industrie américaine de la défense est incertaine quant à sa position.

- Énorme dépréciation chez General Motors.

- Meta avec de nouveaux fournisseurs d'énergie.

- L'accumulation de données macroéconomiques fait bouger les marchés.

- Consommation et marché du travail modérément solides, anticipations inflationnistes en hausse.

- L'industrie américaine de la défense est incertaine quant à sa position.

- Énorme dépréciation chez General Motors.

- Meta avec de nouveaux fournisseurs d'énergie.

La séance de vendredi à Wall Street s'annonce pleine de volatilité et de facteurs susceptibles d'influencer les cours sur les marchés. La séance débute par une légère hausse, mais les vendeurs prennent progressivement l'initiative sur le marché. Les baisses les plus importantes sont enregistrées sur le Dow, où les contrats reculent de près de 0,3 %. L'US500 s'en sort relativement bien, avec des baisses limitées à environ 0,1 %.

Depuis près de 12 mois, l'attention des investisseurs se concentre principalement sur Donald Trump, dont la politique reste aussi volatile que controversée. Ces derniers jours, le président américain a ordonné l'achat de dettes hypothécaires et menacé d'interdire l'achat de maisons individuelles par des entités institutionnelles, dans le but d'améliorer la situation des acheteurs sur le marché immobilier américain.

Dans le même temps, les controverses autour des entreprises américaines de défense ne cessent de faire rage. D'un côté, le président menace de limiter la possibilité d'acheter des actions et de verser des dividendes, tandis que de l'autre, il promet une augmentation significative du budget militaire. Le marché semble encore incertain quant à la manière d'évaluer ces révélations.

Données macroéconomiques :

Les institutions américaines ont publié aujourd'hui une série de données économiques importantes, principalement concernant le marché du travail et l'immobilier.

- La situation du marché du travail reste modérément bonne, du moins en termes de données statistiques, mais des doutes persistent quant à la qualité des données.

- La variation de l'emploi en décembre dans le secteur non agricole s'est élevée à 50 000, contre 60 000 attendus, soit une baisse par rapport au mois précédent. Cependant, le taux de chômage est passé de 4,5 % à 4,4 %. Ce qui peut susciter des doutes, c'est que malgré la baisse du chômage, l'emploi dans le secteur privé a augmenté de 37 000 personnes, contre 64 000 prévues, ce qui est particulièrement déroutant dans le contexte de la saisonnalité du marché du travail aux États-Unis. Il est possible que les données aient à nouveau été influencées par la réembauche d'une partie du personnel licencié pendant la fermeture des administrations fédérales.

- Les données relatives à l'offre sur le marché immobilier semblent également modérément bonnes, les permis et les mises en chantier restant à des niveaux élevés malgré l'incertitude du marché.

- Des données optimistes ont également été publiées par l'université du Michigan, tous les indicateurs de confiance des consommateurs dépassant les attentes du marché. Toutefois, cette augmentation s'accompagne d'une légère hausse des anticipations d'inflation.

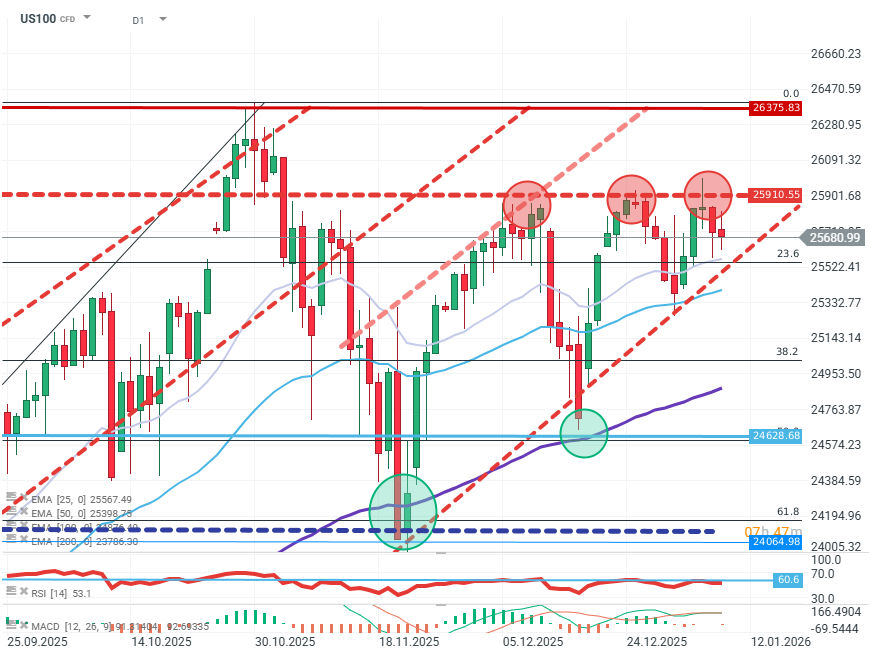

US100 (D1)

Source : xStation5

Les acheteurs ont clairement du mal à franchir la zone de résistance située autour de 25 900. La dynamique haussière s'est nettement affaiblie à la fin de 2025 et reste confrontée à des défis. Le marché a déjà rebondi trois fois sur la zone de résistance, ce qui crée une forte probabilité de correction avec une fourchette cible comprise entre les niveaux FIBO 23,6 et 38,2.

Actualités des entreprises :

- TSMC (TSM.US) - Le fabricant taïwanais de puces électroniques a publié ses résultats, affichant une nouvelle fois une croissance à deux chiffres de son chiffre d'affaires. Cependant, la majeure partie de cette croissance était déjà prise en compte dans les cours, et les valorisations de l'entreprise n'ont pas réagi à cette publication.

- Johnson & Johnson (JNJ.US) - Le fabricant et distributeur de médicaments a conclu un accord avec l'administration du président américain concernant les prix des médicaments et les droits de douane.

- General Motors (GM.US) - Le conglomérat automobile perd 2 % après avoir annoncé qu'il allait subir des pertes de 6 milliards de dollars en raison des récents changements dans la politique de l'administration du président américain concernant les véhicules électriques.

- Oklo (OKLO.US) et Vistra (VST.US) - Les distributeurs d'énergie progressent de plusieurs pour cent après avoir signé un accord pour fournir de l'énergie aux centres de données de Meta.

- WD40 (WDFC.US) - Le fabricant du célèbre lubrifiant industriel perd environ 7 % après avoir publié des résultats inférieurs aux attentes.

Le yen renoue avec les baisses, le dollar sous pression (10.08.2026)

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."