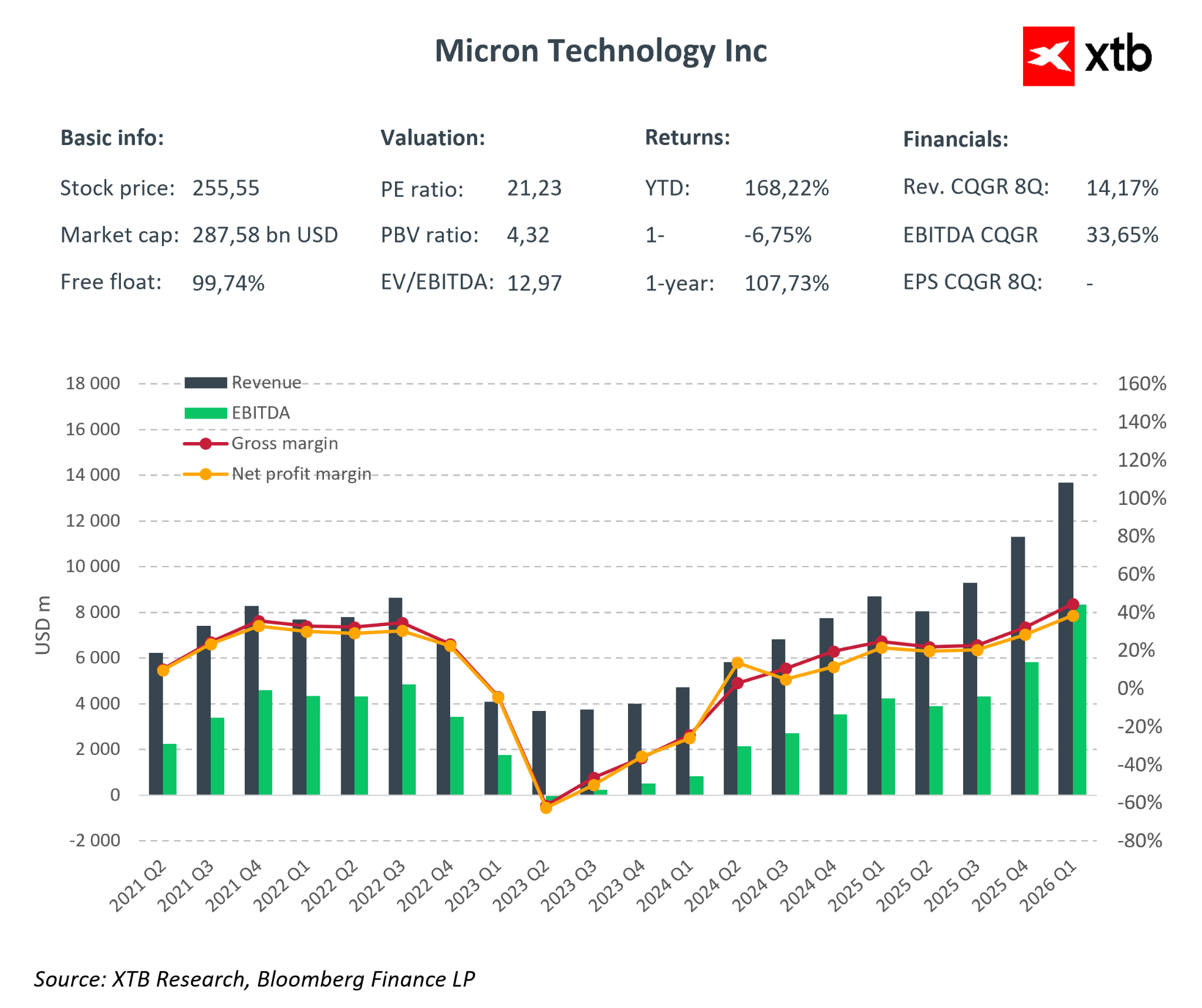

Micron Technology publie l’un des rapports de résultats les plus solides du secteur des semi-conducteurs

Micron Technology a publié l’un des rapports de résultats les plus solides de l’ensemble du secteur des semi-conducteurs, dépassant nettement les attentes du marché et confirmant que le cycle actuel de la mémoire est entré dans une phase de rentabilité exceptionnellement élevée. Les résultats du premier trimestre de l’exercice fiscal 2026 montrent non seulement une forte croissance du chiffre d’affaires, mais révèlent surtout une évolution qualitative de la structure de l’activité du groupe, portée par l’essor de l’intelligence artificielle et l’expansion des infrastructures de centres de données.

Principaux résultats financiers du T1 de l’exercice 2026 :

-

Chiffre d’affaires : 13,64 milliards de dollars contre un consensus de 12,8–12,9 milliards

-

BPA non GAAP : 4,78 $ contre 3,94 $ attendu

-

BPA GAAP : 4,60 $

-

Résultat net GAAP : 5,24 milliards de dollars

-

Marge brute non GAAP : 56,8 %

-

Flux de trésorerie opérationnels : 8,41 milliards de dollars

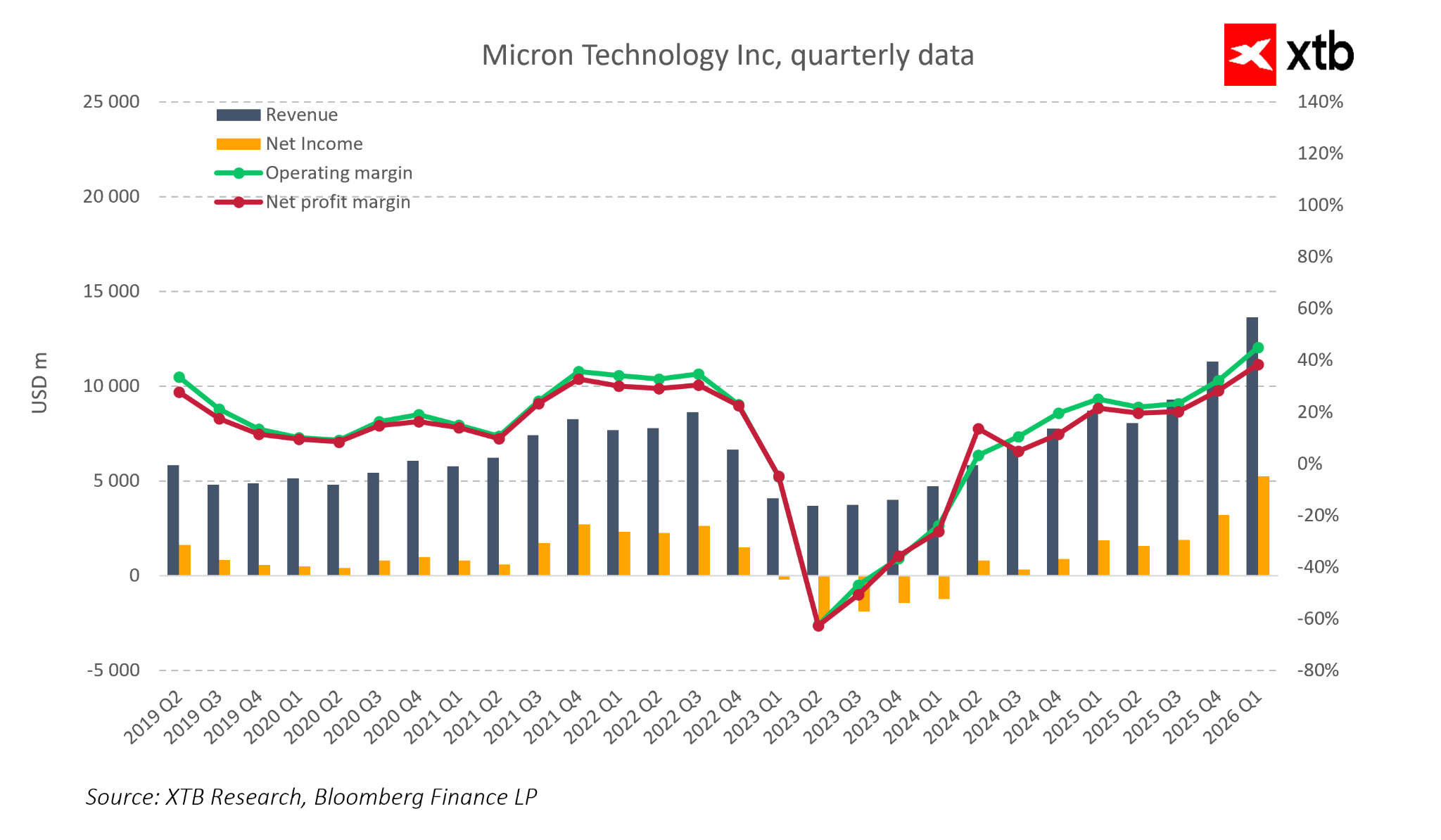

Le seul niveau de chiffre d’affaires confirme que Micron opère nettement au-dessus des hypothèses du marché. Dépasser le consensus de 6 à 7 % est rare pour une entreprise de cette taille et indique clairement une forte demande pour les mémoires DRAM et NAND. Un moteur clé reste les solutions HBM, qui deviennent l’épine dorsale des infrastructures d’IA et des serveurs des hyperscalers, tout en orientant le mix de ventes vers des produits à plus forte marge.

La dynamique des bénéfices et de la rentabilité est encore plus impressionnante. Micron n’a pas seulement augmenté son activité, mais l’a fait avec une nette amélioration de son efficacité opérationnelle. Les marges sont revenues aux sommets historiques du cycle de la mémoire, et le fort levier opérationnel a transformé la croissance du chiffre d’affaires en une progression disproportionnée des profits. C’est particulièrement significatif compte tenu des inquiétudes précédentes du marché concernant la durabilité de l’amélioration des marges dans l’industrie des semi-conducteurs.

Dynamique de la performance opérationnelle :

-

Chiffre d’affaires : +20,6 % QoQ, +56,7 % YoY

-

Résultat opérationnel non GAAP : +62 % QoQ, +168 % YoY

-

Résultat net GAAP : +63,7 % QoQ, +180 % YoY

-

BPA non GAAP : +57,8 % QoQ, +167 % YoY

-

Flux de trésorerie opérationnels : +46,8 % QoQ, +159 % YoY

Une amélioration aussi marquée de l’ensemble des principaux postes du compte de résultat et des flux de trésorerie confirme que Micron se trouve actuellement dans la phase la plus rentable du cycle, où l’échelle et la technologie jouent de manière exponentielle en faveur de l’entreprise.

La structure de croissance par segment est également notable. Si le cloud et les centres de données restent les principaux moteurs de croissance, une amélioration est visible dans l’ensemble des unités opérationnelles. La part croissante de produits à forte valeur ajoutée, tels que les HBM3E et HBM4, combinée à l’optimisation des coûts de production, a permis aux marges brutes moyennes de chaque unité d’augmenter de 10 à 15 points de pourcentage d’un trimestre sur l’autre.

Chiffre d’affaires et rentabilité par segment :

-

Cloud Memory Business Unit : 5,28 milliards de dollars, marge opérationnelle de 55 %

-

Core Data Center Business Unit : 2,38 milliards de dollars, +50,9 % QoQ, marge de 51 %

-

Mobile and Client Business Unit : 4,26 milliards de dollars, +13,2 % QoQ, marge de 54 %

-

Automotive and Embedded Business Unit : 1,72 milliard de dollars, ~+20 % QoQ, marge de 45 %

Le point fort du rapport réside dans les perspectives pour le T2 de l’exercice 2026, qui relèvent significativement les attentes du marché à court terme.

Prévisions pour le T2 de l’exercice 2026 :

-

Chiffre d’affaires : 18,7 milliards de dollars

-

BPA non GAAP : environ 8,42 $

-

Marge brute non GAAP : 67–68 %

Ces prévisions ambitieuses dépassent clairement le consensus du marché et confirment que la demande de mémoire, en particulier pour les HBM, reste structurellement supérieure à l’offre. La direction souligne que la capacité de production HBM pour l’ensemble de l’exercice 2026 est pratiquement entièrement vendue, offrant une visibilité exceptionnelle sur les résultats des prochains trimestres.

Micron a publié un rapport combinant des dépassements spectaculaires des attentes, une rentabilité record et des perspectives particulièrement agressives. L’entreprise démontre que le cycle actuel de la mémoire est structurel et soutenu par la croissance à long terme de l’IA et des infrastructures de données. Malgré les risques liés à la cyclicité du marché, à la concurrence et aux facteurs géopolitiques, les fondamentaux actuels de Micron suggèrent un potentiel de poursuite de la croissance des bénéfices et une possible expansion de la valorisation dans les prochains trimestres.

Analyse de marché

Micron Technology est désormais l’une des entreprises les plus intéressantes du secteur des semi-conducteurs. Les données financières des dernières années montrent une société ayant complété un cycle économique complet. Après une période très solide en 2021–2022, une forte contraction est intervenue en 2023, lorsque la surabondance de mémoire et la pression sur les prix ont lourdement pesé sur les résultats. Toutefois, Micron est sortie de ce creux plus rapidement et dans une meilleure position que lors des cycles précédents, et la phase de croissance actuelle repose sur des bases beaucoup plus solides.

La principale différence par rapport au passé est que la croissance actuelle ne repose pas uniquement sur un rebond des prix de la DRAM et de la NAND. Cette fois-ci, le moteur central de la demande réside dans des tendances structurelles liées au développement de l’IA, aux centres de données et aux infrastructures informatiques de nouvelle génération. Cela confère au cycle de la mémoire un caractère plus durable et le rend moins dépendant des fluctuations de la demande des consommateurs à court terme.

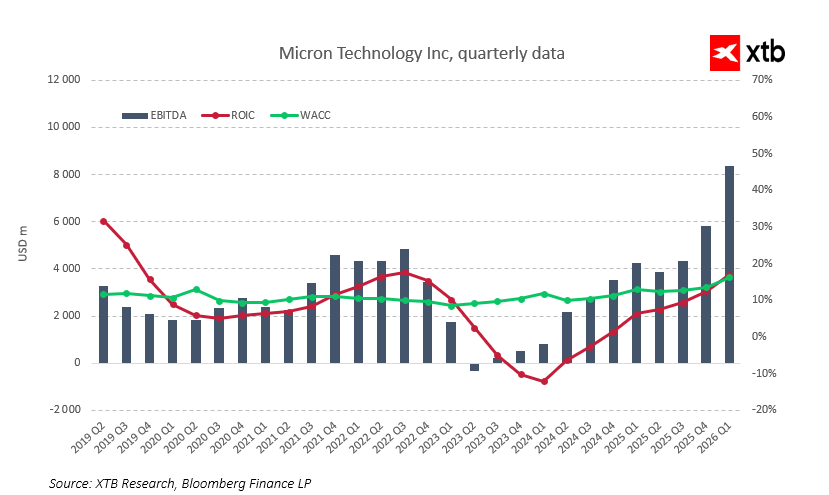

Du point de vue de la performance, Micron se trouve dans l’une des meilleures positions de son histoire. Les revenus trimestriels sont passés d’environ 4–5 milliards de dollars au point bas du cycle en 2023 à 13,64 milliards de dollars au T1 de l’exercice 2026. La croissance des ventes reste très élevée, tandis que la rentabilité s’est nettement améliorée. Les marges opérationnelles sont remontées de niveaux négatifs à environ 45 %, et le résultat net a atteint des niveaux records. L’ampleur de l’EBITDA illustre le fort levier opérationnel résultant de la reprise de la demande et de l’évolution du mix de ventes.

Cette amélioration n’est ni ponctuelle ni purement cyclique. Micron vend désormais davantage de produits avancés à forte marge, tels que les mémoires HBM et les solutions DRAM modernes destinées aux centres de données et aux applications d’IA. Il s’agit de segments à fortes barrières à l’entrée, avec un nombre limité de fournisseurs et des contrats de long terme, ce qui rend les revenus plus prévisibles et plus résistants aux ralentissements économiques de court terme. En conséquence, l’entreprise est bien moins vulnérable aux retournements brusques de cycle qu’elle ne l’était il y a quelques années.

Du point de vue sectoriel, il est également important de souligner que le cycle actuel a débuté après un profond « nettoyage » du marché. En 2023, les producteurs ont fortement réduit leurs investissements, diminué les stocks et discipliné l’offre. Ainsi, la demande portée par l’IA se heurte aujourd’hui à un marché qui n’est pas saturé par des capacités de production excédentaires. Cela favorise le maintien de prix et de marges élevés sur une période plus longue et augmente la probabilité que la phase de croissance actuelle soit plus étendue que lors des cycles précédents.

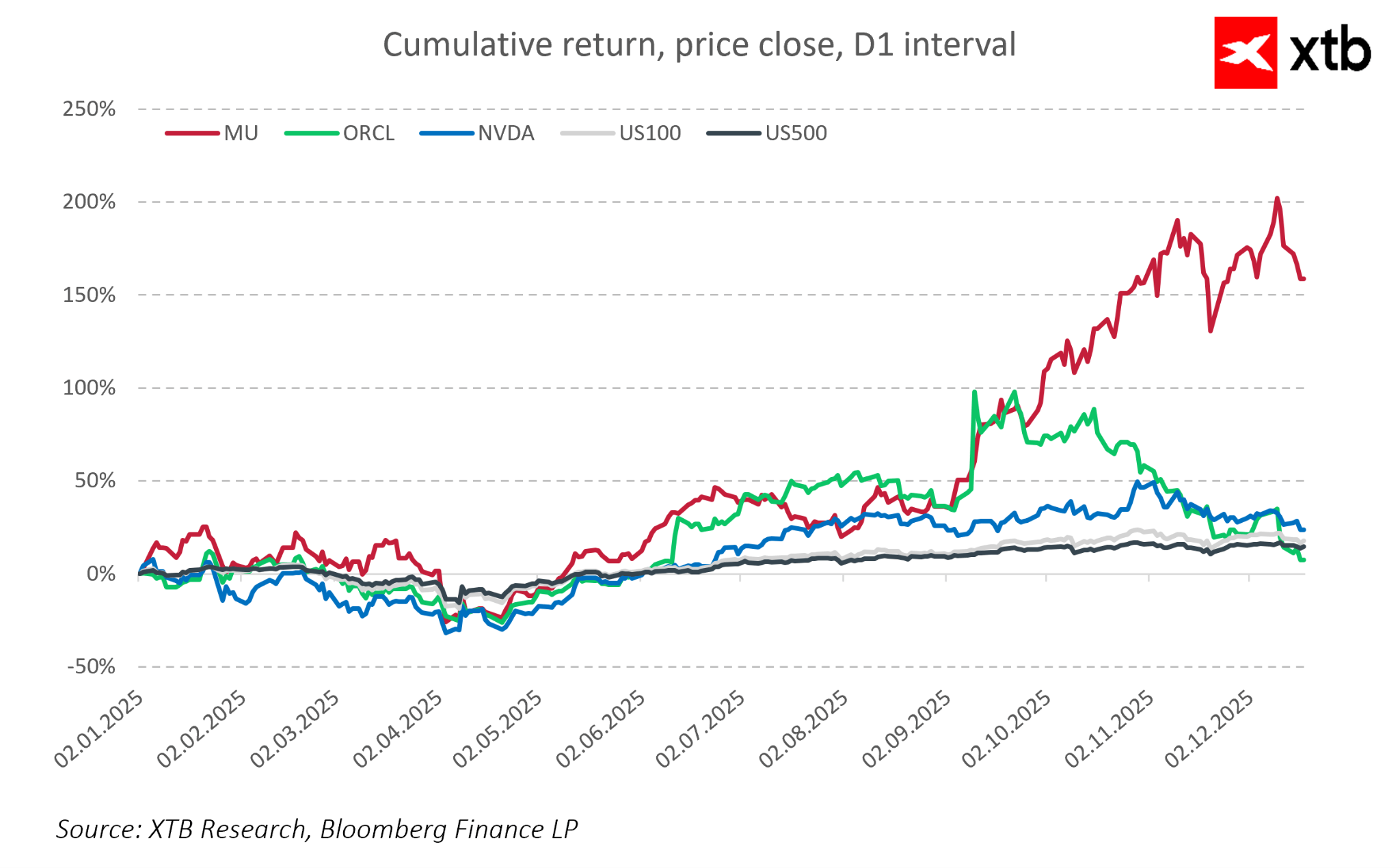

Du point de vue du marché, l’action Micron a récemment surperformé les grands indices américains et est de plus en plus comparée aux leaders de la tendance IA tels que NVIDIA. Les investisseurs commencent à percevoir Micron comme l’un des rares bénéficiaires « purs » de l’essor de l’IA dans le segment de la mémoire. Parallèlement, bien que la valorisation soit nettement plus élevée qu’au point bas du cycle, elle reste relativement attractive par rapport aux fabricants de GPU, ce qui suggère qu’une partie du potentiel haussier lié à une poursuite de la croissance des bénéfices n’est peut-être pas encore entièrement intégrée dans les cours.

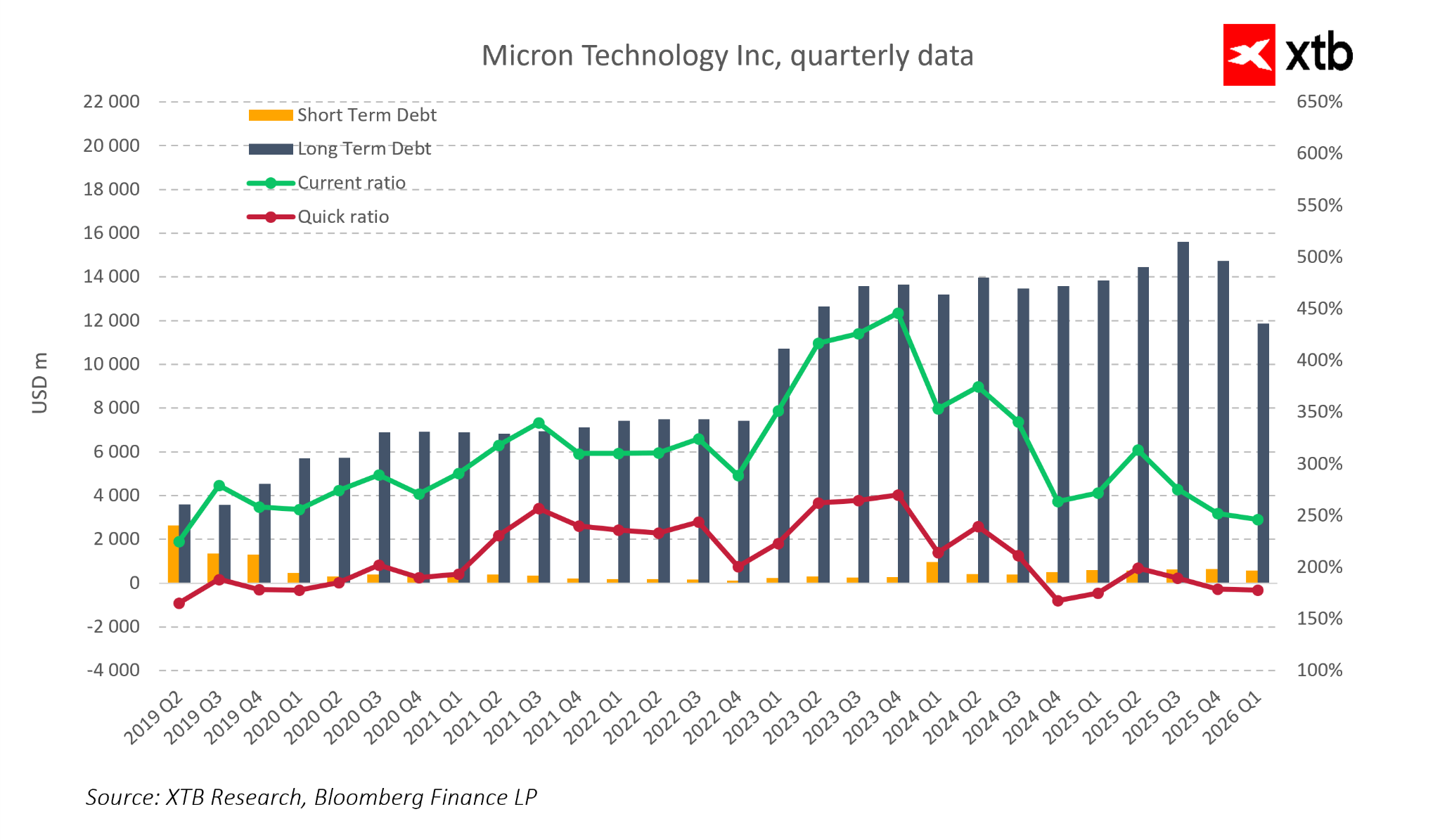

La situation financière de l’entreprise est également solide. Micron dispose d’une liquidité confortable et d’une structure d’endettement maîtrisée, offrant une grande flexibilité pour soutenir sa croissance future. Cet élément est particulièrement crucial dans l’industrie des semi-conducteurs, où l’avantage technologique nécessite des investissements élevés et continus, et où un bilan fragile peut rapidement devenir une contrainte stratégique.

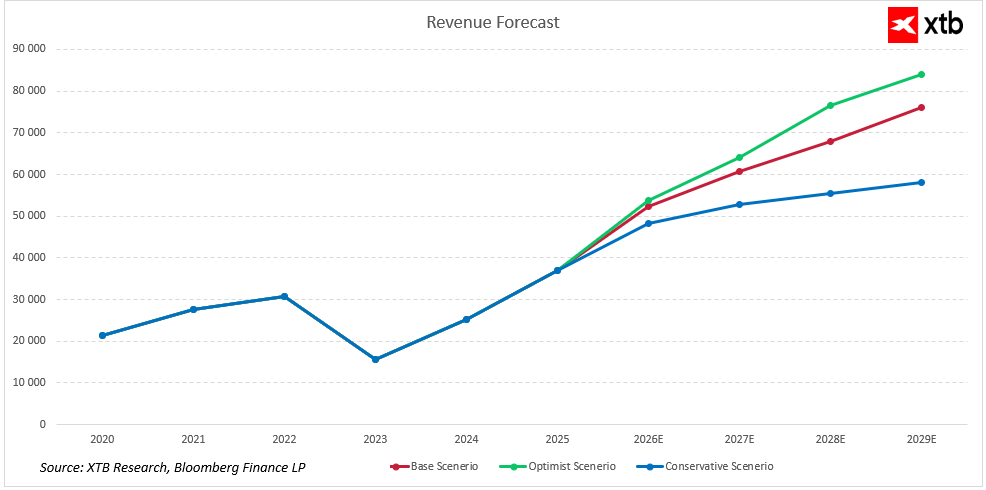

Prévisions de chiffre d’affaires pour les prochaines années

Micron Technology aborde la prochaine phase de son développement avec une position solide sur le segment des mémoires pour semi-conducteurs et une importance croissante dans les infrastructures d’IA et de centres de données.

La demande de mémoire utilisée dans l’IA et les centres de données devrait continuer de progresser, même si des segments plus cycliques, comme les PC ou les smartphones, connaissent une croissance plus modérée. L’offre limitée et les fortes barrières à l’entrée sur le segment HBM soutiennent des marges supérieures à la moyenne. Parallèlement, l’amélioration de la qualité de l’activité et le renforcement de la structure financière accroissent la résilience de l’entreprise et soutiennent une création de valeur durable.

Les prévisions de chiffre d’affaires indiquent une poursuite de l’expansion de manière régulière, portée par des tendances structurelles, la part croissante de mémoires DRAM avancées et HBM, ainsi que par les produits destinés aux centres de données et aux infrastructures d’IA. Même dans un scénario plus conservateur, les ventes restent orientées à la hausse, ce qui illustre la résilience de l’entreprise face aux fluctuations du cycle de la consommation et aux variations typiques des prix de la mémoire.

Différents scénarios de croissance reflètent le potentiel du marché et la dynamique des investissements dans les infrastructures d’IA. Le scénario optimiste suppose une expansion plus rapide, avec une augmentation des volumes tout en maintenant un mix produits favorable, tandis que le scénario central anticipe une croissance régulière assortie d’une rentabilité stable. Les facteurs clés incluent l’avance technologique de Micron, les fortes barrières à l’entrée sur les segments HBM et DRAM, ainsi que les contrats de long terme conclus avec les hyperscalers et les opérateurs de centres de données.

Perspective de valorisation

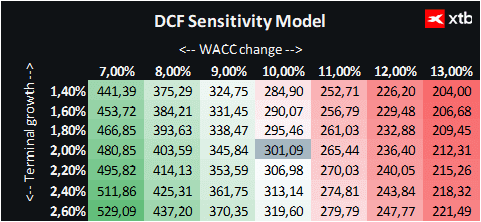

Pour Micron Technology, une approche par actualisation des flux de trésorerie (DCF) a été utilisée. Cette analyse est fournie à titre informatif et ne constitue ni un conseil en investissement ni une évaluation précise du titre.

Le modèle suppose une croissance dynamique du chiffre d’affaires, principalement tirée par les segments de mémoire DRAM et NAND, qui constituent le socle de l’activité de l’entreprise. Au début de la période de prévision, la croissance est particulièrement soutenue, alimentée par la demande croissante de solutions mémoire avancées, notamment dans l’IA, les centres de données et les appareils mobiles.

Les perspectives de croissance supplémentaires sont soutenues par l’innovation technologique, notamment l’introduction de mémoires de nouvelle génération, qui améliorent les performances et les capacités des produits de Micron. Dans le même temps, l’industrie de la mémoire pour semi-conducteurs demeure fortement cyclique, et les fluctuations de la demande ainsi que la pression concurrentielle exercée par des acteurs majeurs tels que Samsung et SK Hynix constituent des risques significatifs susceptibles d’affecter la stabilité des revenus et des marges.

Le modèle de valorisation retient un coût moyen pondéré du capital (WACC) de 10 % sur l’ensemble de la période de prévision, reflétant les caractéristiques du secteur et l’effet de levier modéré de Micron. La valeur terminale est calculée sur la base d’un taux de croissance conservateur du chiffre d’affaires de 2 %.

Sur la base de cette analyse, Micron Technology Inc. est valorisée à 301,09 $ par action, au-dessus du cours de marché actuel de 255,55 $. Les conditions actuelles et les prévisions confirment que Micron occupe une position particulièrement favorable dans le cycle des semi-conducteurs. L’entreprise combine les caractéristiques classiques d’un rebond cyclique avec une tendance de croissance de long terme portée par l’essor de l’IA et l’expansion des centres de données modernes.

Dans le même temps, il convient de garder à l’esprit la nature cyclique du marché ainsi que les pressions concurrentielles exercées par les grands acteurs du secteur, susceptibles d’influencer la performance et la valorisation à court terme. Une évaluation replacée dans un contexte plus large permet ainsi d’intégrer à la fois les fondamentaux financiers de l’entreprise, les tendances de marché et son potentiel technologique.

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."