-

Alphabet dépasse les attentes au T4 2025 avec un chiffre d’affaires record de 113,8 milliards de dollars.

-

L’intelligence artificielle et le cloud deviennent des moteurs majeurs de croissance et de rentabilité.

-

Google Cloud affiche une croissance de 48%, confirmant le virage stratégique du groupe.

-

Les investissements explosent avec jusqu’à 185 milliards de dollars de capex prévus en 2026.

-

Alphabet dépasse les attentes au T4 2025 avec un chiffre d’affaires record de 113,8 milliards de dollars.

-

L’intelligence artificielle et le cloud deviennent des moteurs majeurs de croissance et de rentabilité.

-

Google Cloud affiche une croissance de 48%, confirmant le virage stratégique du groupe.

-

Les investissements explosent avec jusqu’à 185 milliards de dollars de capex prévus en 2026.

Alphabet a frappé fort au quatrième trimestre 2025. Le géant technologique américain a publié des résultats largement supérieurs aux attentes du marché, démontrant sa capacité à conjuguer croissance soutenue et montée en puissance de ses investissements dans l’intelligence artificielle, les infrastructures cloud et les technologies propriétaires. Longtemps perçue comme en retrait dans la course à l’IA, l’entreprise prouve désormais qu’elle transforme ces innovations en revenus concrets.

📈 Des résultats financiers solides au T4 2025

Un chiffre d’affaires record et des bénéfices en hausse

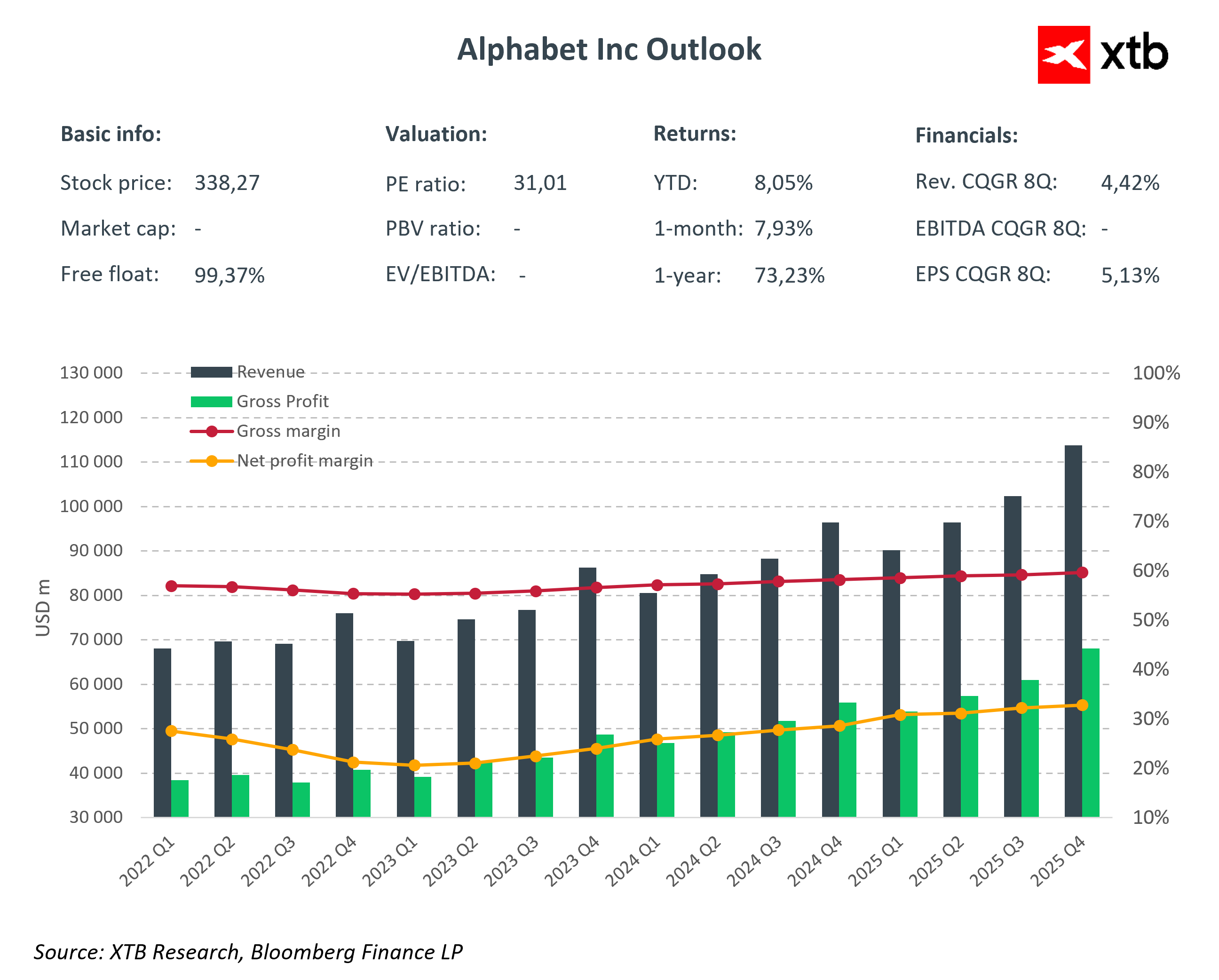

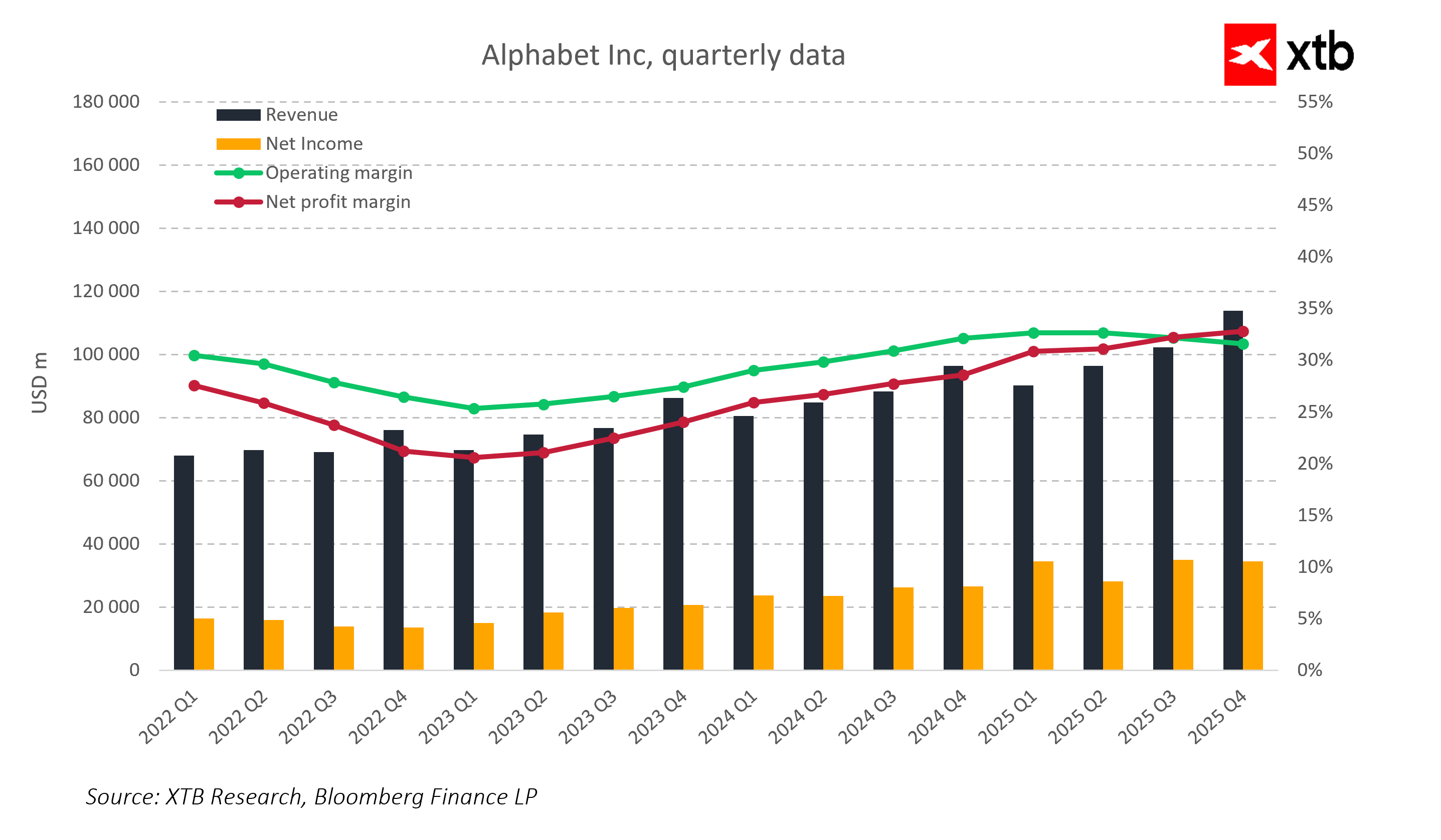

Le chiffre d’affaires total d’Alphabet a atteint 113,8 milliards de dollars, en hausse de 14% sur un an, dépassant nettement le consensus fixé à 111,4 milliards. Cette performance illustre la résilience du modèle économique du groupe, même dans un environnement concurrentiel et réglementaire plus exigeant.

La rentabilité progresse également. Le bénéfice net s’établit à 34,5 milliards de dollars, soit une hausse de 30% sur un an, tandis que le bénéfice par action (EPS) atteint 2,82 dollars, contre 2,65 dollars attendus par les analystes. La marge opérationnelle, à 31,6%, confirme la discipline financière du groupe malgré des investissements massifs.

Des moteurs de croissance bien identifiés

L’activité opérationnelle génère un résultat de 35,9 milliards de dollars, en progression de 16%. Cette dynamique repose sur une croissance équilibrée entre les activités historiques et les segments à fort potentiel, notamment le cloud et les services liés à l’IA.

💻 Google Services : une machine à cash toujours aussi puissante

La publicité reste le socle du modèle Alphabet

Le segment Google Services a généré 95,9 milliards de dollars de revenus au T4 2025. La recherche Google, cœur historique du groupe, affiche une croissance de 17%, atteignant 63,1 milliards de dollars. Malgré la concurrence accrue et les contraintes liées à la protection des données, la publicité numérique demeure un pilier financier solide.

Les revenus issus des abonnements, plateformes et appareils progressent également de 17%, montrant la diversification réussie des sources de revenus. De son côté, YouTube enregistre 11,4 milliards de dollars de revenus, en hausse de 9%, confirmant son rôle clé dans l’écosystème publicitaire mondial.

L’IA comme levier d’optimisation publicitaire

Alphabet tire parti de ses outils d’intelligence artificielle pour améliorer le ciblage, la performance des campagnes et l’attractivité de ses plateformes auprès des annonceurs. Cette intégration progressive de l’IA renforce la résilience du modèle publicitaire, tout en finançant les investissements futurs du groupe.

☁️ Google Cloud : l’accélération stratégique

Une croissance spectaculaire de 48%

Avec 17,7 milliards de dollars de revenus, Google Cloud s’impose comme le segment à la plus forte croissance d’Alphabet. La demande pour les solutions cloud, l’infrastructure IA et les services aux entreprises explose, portée par la transformation numérique globale.

Cette performance confirme que le cloud n’est plus un pari, mais un pilier stratégique de croissance et de diversification des revenus.

Un avantage technologique différenciant

Alphabet mise sur ses processeurs TPU propriétaires, ses centres de données et ses outils d’IA pour se démarquer de ses concurrents. Cette intégration verticale permet au groupe de maîtriser ses coûts, d’optimiser les performances et de proposer des solutions sur mesure aux entreprises, renforçant ainsi sa position sur le marché du cloud.

🔬 Other Bets : des paris encore coûteux mais maîtrisés

Des pertes en réduction

Les activités regroupées sous Other Bets, comme Waymo ou Verily, ont généré 370 millions de dollars de revenus, pour une perte opérationnelle de 3,6 milliards de dollars. Bien que toujours déficitaires, ces projets montrent une meilleure maîtrise des coûts.

Une vision long terme assumée

Alphabet continue d’investir dans des technologies de rupture susceptibles de générer des retours significatifs à long terme. La réduction progressive des pertes témoigne d’une gestion prudente du risque, sans renoncer à l’innovation.

🏗️ Investissements massifs et perspectives à long terme

Un plan de capex sans précédent

Le groupe prévoit d’investir entre 175 et 185 milliards de dollars en 2026, soit plus de 60% de hausse par rapport à l’année précédente. Ces dépenses viseront principalement les data centers, l’infrastructure IA, le développement de Google Cloud et la modernisation des outils publicitaires.

Un pari stratégique sur l’IA

Ces investissements colossaux montrent qu’Alphabet prépare activement la prochaine phase de croissance. Si les marchés s’interrogent sur l’impact à court terme sur les marges, la stratégie vise clairement à consolider un leadership durable dans l’économie numérique mondiale.

❓ FAQ

Pourquoi les résultats d’Alphabet au T4 2025 sont-ils importants ?

Ils montrent que le groupe parvient à transformer ses investissements en IA et en cloud en croissance rentable.

Google Cloud est-il devenu un pilier stratégique ?

Oui, avec une croissance de 48%, le cloud s’impose comme un moteur clé de revenus futurs.

L’activité publicitaire est-elle menacée ?

Malgré les défis réglementaires, la publicité reste solide et bénéficie des avancées en IA.

Les investissements massifs sont-ils risqués ?

À court terme, ils peuvent peser sur les marges, mais ils visent à sécuriser la croissance à long terme.

Alphabet est-il en avance dans la course à l’IA ?

Les résultats suggèrent que le groupe rattrape, voire dépasse, certains concurrents grâce à ses technologies propriétaires.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

À la mi-séance : les actions européennes tentent de rebondir en cette fin de semaine💡

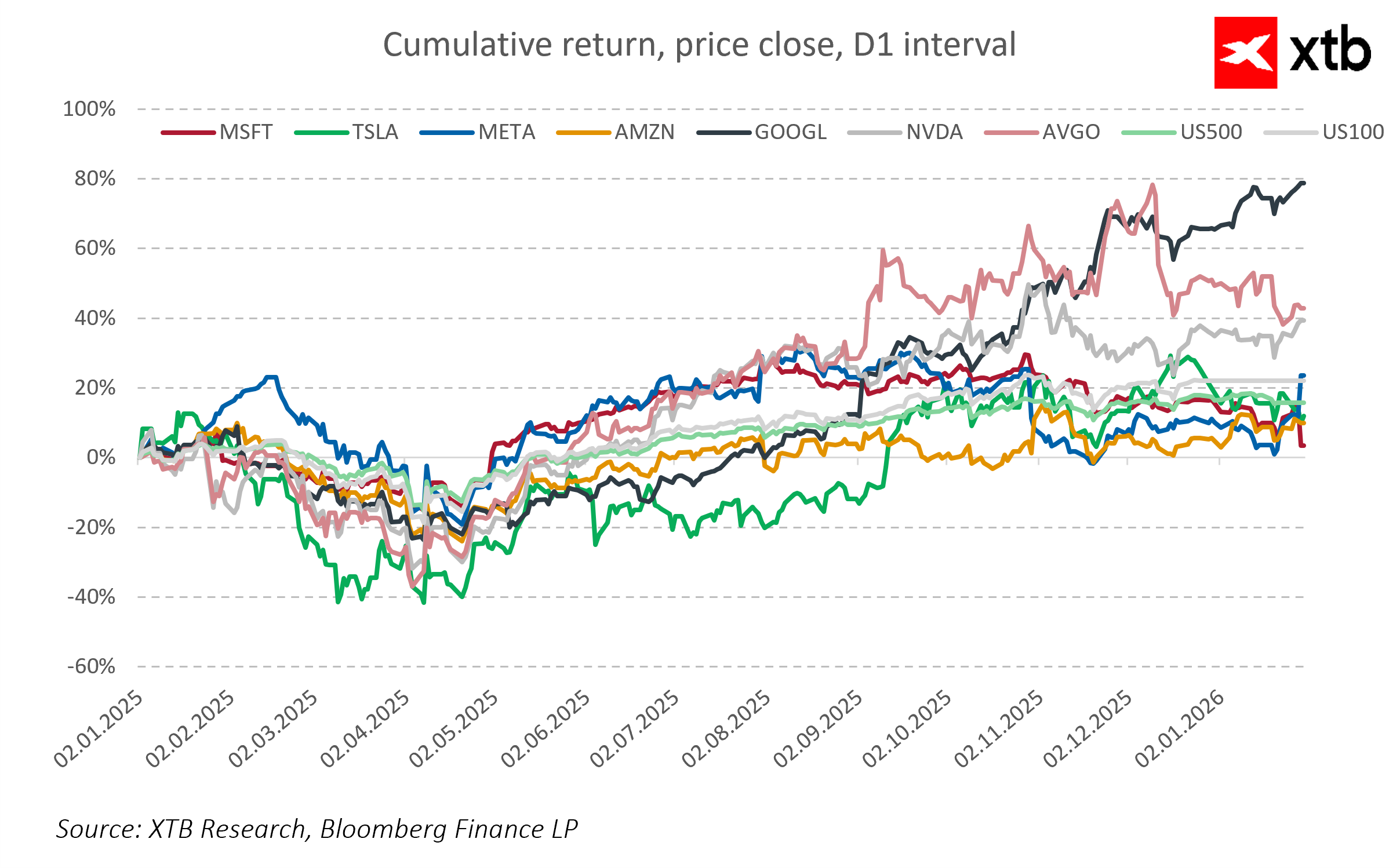

Les actions d'Alphabet ont perdu 22 % par rapport à leur plus haut historique 🚩 Google est-il prêt à renouer avec sa tendance haussière ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."