Points clés

- Le commerce électronique et la publicité représentent la majeure partie des revenus d'Amazon, ce qui rend l'entreprise sensible à la santé des consommateurs et aux cycles économiques.

- Les actions d'Amazon ont récemment sous-performé par rapport aux autres membres du Magnificent Seven, les investisseurs considérant les activités « classiques » de l'entreprise comme une relative faiblesse dans le contexte de l'engouement pour l'IA.

- L'unité Amazon Web Services, qui affiche des marges élevées, connaît une croissance d'environ 20 % d'une année sur l'autre, et l'entreprise reste leader dans le domaine des services d'IA au niveau des infrastructures.

- Le rythme de croissance d'AWS reste toutefois inférieur à celui de ses concurrents tels que Google Cloud et Azure. Les marges se compriment en raison des investissements massifs dans les centres de données et la logistique liés à l'IA.

- Au deuxième trimestre, la croissance en Amérique du Nord a été plus lente que dans d'autres régions, et les données récentes aux États-Unis indiquent un ralentissement du marché du travail.

- Le cours de l'action Amazon pourrait être plus sensible à la faiblesse des données macroéconomiques ; d'un autre côté, les baisses de taux attendues de la Fed pourraient plus que compenser cet effet.

- Depuis la chute d'avril 2025, Amazon a progressé de 35 % contre 26,5 % pour le S&P 500, mais sa performance depuis le début de l'année reste faible (3 % contre près de 15 % pour le S&P 500).

- Au cours des cinq dernières années, l'action Amazon a progressé de 41 % contre 95 % pour le S&P 500.

- La société publiera ses résultats du troisième trimestre le jeudi 30 octobre 2025. Les baisses de taux de la Fed pourraient stimuler les dépenses de consommation aux États-Unis et soutenir l'activité d'Amazon.

Points clés

- Le commerce électronique et la publicité représentent la majeure partie des revenus d'Amazon, ce qui rend l'entreprise sensible à la santé des consommateurs et aux cycles économiques.

- Les actions d'Amazon ont récemment sous-performé par rapport aux autres membres du Magnificent Seven, les investisseurs considérant les activités « classiques » de l'entreprise comme une relative faiblesse dans le contexte de l'engouement pour l'IA.

- L'unité Amazon Web Services, qui affiche des marges élevées, connaît une croissance d'environ 20 % d'une année sur l'autre, et l'entreprise reste leader dans le domaine des services d'IA au niveau des infrastructures.

- Le rythme de croissance d'AWS reste toutefois inférieur à celui de ses concurrents tels que Google Cloud et Azure. Les marges se compriment en raison des investissements massifs dans les centres de données et la logistique liés à l'IA.

- Au deuxième trimestre, la croissance en Amérique du Nord a été plus lente que dans d'autres régions, et les données récentes aux États-Unis indiquent un ralentissement du marché du travail.

- Le cours de l'action Amazon pourrait être plus sensible à la faiblesse des données macroéconomiques ; d'un autre côté, les baisses de taux attendues de la Fed pourraient plus que compenser cet effet.

- Depuis la chute d'avril 2025, Amazon a progressé de 35 % contre 26,5 % pour le S&P 500, mais sa performance depuis le début de l'année reste faible (3 % contre près de 15 % pour le S&P 500).

- Au cours des cinq dernières années, l'action Amazon a progressé de 41 % contre 95 % pour le S&P 500.

- La société publiera ses résultats du troisième trimestre le jeudi 30 octobre 2025. Les baisses de taux de la Fed pourraient stimuler les dépenses de consommation aux États-Unis et soutenir l'activité d'Amazon.

Les actions Amazon ont augmenté de plus de 1,5 % le premier jour du Prime Big Deal Day, contre une hausse de 1,1 % pour le Nasdaq 100 et de 0,5 % pour le S&P 500. Cela pourrait refléter un optimisme croissant quant à une amélioration potentielle du commerce électronique à l'approche du quatrième trimestre, période cruciale pour l'entreprise en raison des fêtes de fin d'année. Ces derniers mois, l'action s'est négociée dans une fourchette relativement étroite, ignorant presque le meilleur deuxième trimestre du S&P 500 depuis des décennies.

Depuis le début de l'année, les actions Amazon ont progressé d'un peu moins de 3 %, contre une hausse de 15 % pour le S&P 500 et de près de 20 % pour le Nasdaq 100. L'entreprise approche-t-elle d'un tournant qui pourrait regagner l'attention des investisseurs et faire grimper le cours de l'action ? Les investissements massifs dans l'IA commenceront-ils à porter leurs fruits sous la forme d'un volume plus important et de recettes publicitaires plus élevées ?

Une période de croissance et un test

Amazon investit massivement dans l'intelligence artificielle et a conclu un partenariat stratégique avec Anthropic. Les investisseurs veulent désormais voir l'impact tangible de ces investissements sur l'activité opérationnelle. Des événements tels que le Prime Big Deal Day, le Black Friday qui approche et la saison des fêtes en général serviront de test grandeur nature pour déterminer si l'IA améliore réellement les performances (comparables à celles de Meta Platforms) et si elle peut soutenir les marges dans le segment traditionnel du commerce de détail, où les marges sont faibles.

Nous ne saurons peut-être qu'au début de l'année 2026 si Amazon a réussi ce test. Cela dit, le rallye de Noël et le quatrième trimestre historiquement solide des indices américains pourraient déjà stimuler l'intérêt pour le commerce électronique et la rentabilité publicitaire d'Amazon ce trimestre.

Une telle dynamique pourrait contribuer à compenser les inquiétudes concernant les marges d'AWS et soutenir les actions. L'impact serait probablement plus fort si la Fed continuait à pousser à l'assouplissement monétaire, laissant ainsi plus d'argent dans les poches des consommateurs. Parallèlement, Amazon pourrait également bénéficier d'éventuelles distributions de liquidités liées aux droits de douane aux Américains ; Donald Trump a récemment réitéré qu'une somme unique d'environ 2 000 dollars par personne pourrait être versée. Pourquoi Amazon a-t-il sous-performé ces derniers temps ? Voici ce que le dernier trimestre a révélé.

Que montre le dernier rapport d'AMZN ?

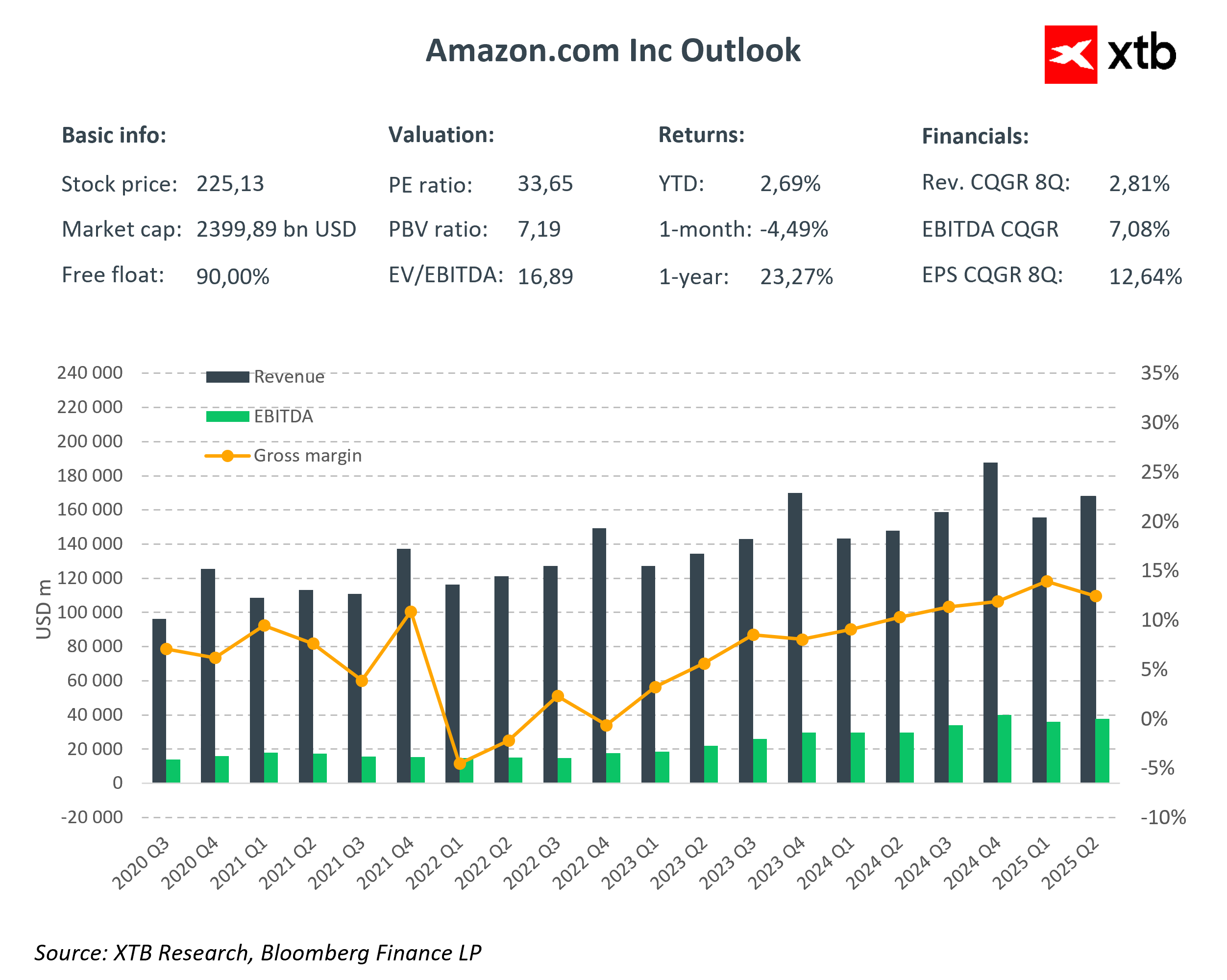

Amazon a publié des résultats supérieurs aux attentes pour le deuxième trimestre. Le bénéfice par action s'est établi à 1,68 dollar contre 1,33 dollar prévu, et le chiffre d'affaires a atteint 167,7 milliards de dollars contre un consensus de 162,09 milliards de dollars. Il convient de noter que la croissance des ventes s'est accélérée pour atteindre 13 % en glissement annuel (contre 10 % un an plus tôt), ce qui témoigne d'une amélioration de la demande et de l'exécution. Par segment :

- AWS : 30,87 milliards de dollars (+18 % en glissement annuel), ce qui correspond globalement aux attentes et dépasse légèrement les 30,8 milliards de dollars prévus.

- Publicité : 15,69 milliards de dollars (+23 % en glissement annuel) — nettement au-dessus des 14,99 milliards de dollars estimés ; cela reste un facteur clé de marge élevée qui améliore la composition du chiffre d'affaires.

- Boutiques en ligne : 61,5 milliards de dollars (+11 % en glissement annuel) contre 59 milliards de dollars selon le consensus — signe que le moteur principal de la vente au détail reprend de la vigueur.

- Services aux vendeurs : 40,3 milliards de dollars (+11 % en glissement annuel) contre 38,7 milliards de dollars attendus — confirmant la force de l'écosystème du marché.

En résumé, Amazon a non seulement dépassé les prévisions, mais l'a fait dans des segments à marge plus élevée (publicité, cloud), ce qui soutient la qualité des marges à moyen terme.

Prévisions prudentes

Malgré des résultats solides, les actions ont chuté après la publication du rapport. La raison principale en est la prévision prudente du résultat d'exploitation pour le trimestre en cours : 15,5 à 20,5 milliards de dollars contre des attentes du marché d'environ 19,48 milliards de dollars. Alors que les prévisions de chiffre d'affaires pour le troisième trimestre, comprises entre 174 et 179,5 milliards de dollars (+10 à 13 % en glissement annuel), étaient supérieures au consensus de 173,1 milliards de dollars, les investisseurs se sont concentrés sur la fourchette basse du résultat d'exploitation.

En toile de fond, on trouve un plan d'investissement sans précédent, pouvant atteindre 100 milliards de dollars en 2025, principalement destiné aux centres de données et aux logiciels liés à l'IA. Le marché reconnaît l'importance stratégique de ces investissements, mais les inquiétudes à court terme concernant la pression sur les marges et le calendrier des retours sur investissement persistent.

Lors de la conférence téléphonique, le PDG Andy Jassy a cherché à rassurer les investisseurs en soulignant qu'AWS conservait une avance concurrentielle « très importante » et que les progrès de l'IA amélioraient l'expérience client, la vitesse d'innovation et l'efficacité opérationnelle. La société continue de citer les craintes de récession et la politique tarifaire/commerciale parmi les facteurs de risque.

Jusqu'à présent, les droits de douane n'ont pas affecté la demande ni fait grimper les prix cette année, et Amazon est prête à absorber toute augmentation des coûts. Il est clair que les investisseurs veulent voir les dépenses en IA se traduire par des marges et des flux de trésorerie ; d'ici là, les prévisions devraient déterminer l'évolution à court terme du titre.

La concurrence s'intensifie

AWS reste le leader des infrastructures cloud, mais la concurrence s'intensifie. Au cours du trimestre, AWS a enregistré une croissance d'environ 18 % en glissement annuel, tandis que Microsoft Azure et Google Cloud ont respectivement affiché une croissance d'environ 39 % et 32 %. Cet écart ne signifie pas qu'AWS est en train de perdre sa première place, mais il met en évidence une pression concurrentielle accrue dans le cycle d'investissement dans l'IA. Les fournisseurs augmentent leurs dépenses d'investissement et se font concurrence pour obtenir des capacités de calcul et des talents en IA générique. Pour Amazon, l'essentiel sera de prouver que l'expansion de son infrastructure (y compris le partenariat avec Anthropic) se traduit rapidement par des revenus générant des marges saines.

Du côté de la publicité, le tableau est sans équivoque positif : +23 % en glissement annuel pour atteindre 15,69 milliards de dollars, ce qui fait d'Amazon la troisième plus grande plateforme publicitaire numérique après Meta et Google, et dont la croissance est plus rapide que celle du commerce de détail. La publicité s'appuie sur le ciblage des données d'achat et les formats de streaming (Prime Video/CTV). De par sa nature, il s'agit d'un segment à forte marge qui peut stabiliser la rentabilité du groupe pendant une période de dépenses d'investissement élevées.

Sur le plan stratégique, Amazon repose actuellement sur deux piliers de croissance :

- Le cloud (AWS) — doit maintenir son leadership dans le domaine du cloud de base et accélérer la monétisation de l'IA afin d'améliorer la trajectoire des marges.

- La publicité — devrait continuer à améliorer la composition des marges, soutenant ainsi le groupe alors que les dépenses d'investissement restent élevées.

Si les prévisions commencent à refléter une stabilisation des marges d'AWS et une croissance soutenue à deux chiffres de la publicité, le discours du marché pourrait changer rapidement. D'ici là, le sentiment à court terme restera sensible à tout signal concernant les performances d'AWS, la dynamique des revenus publicitaires et le retour sur investissement de l'IA.

Catalyseurs clés

Comme indiqué, Amazon exerce une activité diversifiée, le commerce électronique et la logistique associée constituant actuellement le volet à faible marge. Au cours des prochains trimestres, les éléments clés seront un atterrissage en douceur de l'économie américaine, une reprise de la consommation et la preuve que les importants investissements dans l'IA se traduisent par des ventes et une rentabilité.

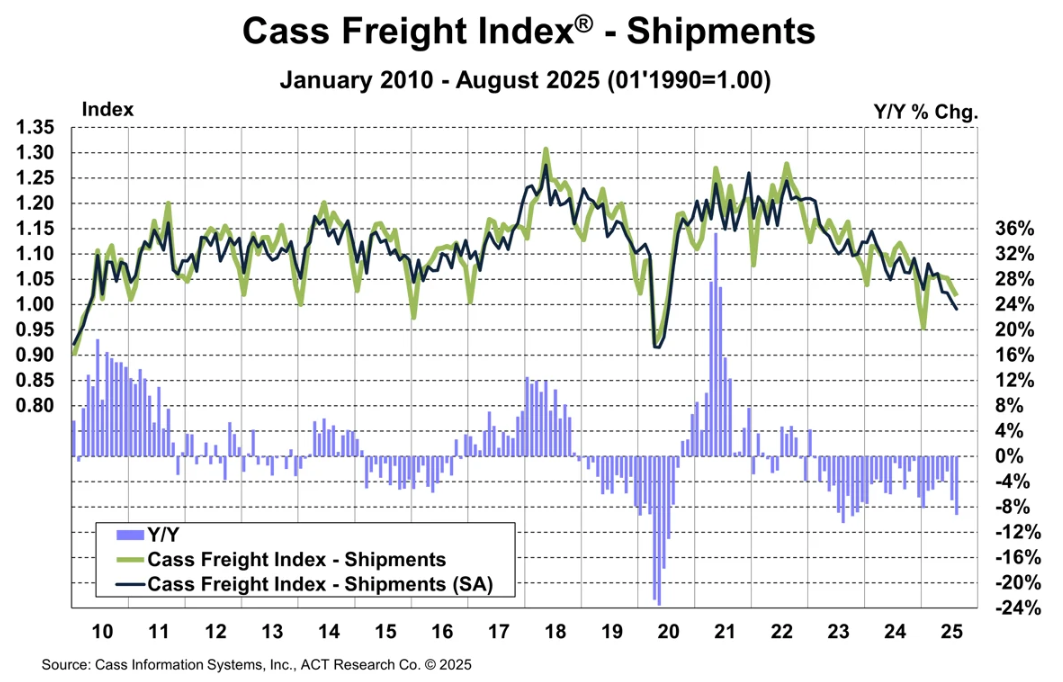

Le Prime Big Deal Day est le moment idéal pour montrer aux investisseurs comment les solutions d'IA existantes ont amélioré la monétisation publicitaire et les volumes d'expédition. Les bons résultats de cet événement pourraient également apaiser les inquiétudes concernant la concurrence, non seulement des rivaux américains, mais aussi des plateformes chinoises telles que Temu et Alibaba. Malgré le recul de l'indice Cass Freight vers ses plus bas niveaux de 2020 (faiblesse du fret), AMZN a bien résisté, ce qui témoigne de la résilience spécifique de l'entreprise par rapport au cycle logistique.

Source: Cass

Si les prochains résultats montrent une amélioration des marges dans le commerce en ligne et la publicité, l'optimisme des investisseurs pourrait s'accroître. Dans ce scénario, l'action Amazon pourrait grimper vers 245 dollars cette année. D'un autre côté, les indicateurs de valorisation traditionnels sont exigeants : P/E ~33 et P/E prévisionnel ~29. Le multiple prévisionnel est près de 20 % supérieur à la moyenne du S&P 500, tandis que la capitalisation boursière s'élève à 2 400 milliards de dollars. Malgré tout, grâce à l'interaction entre l'IA et la macroéconomie, Amazon peut encore prouver qu'il s'agit d'une entreprise en pleine croissance qui mérite l'attention, attention dont elle a récemment bénéficié beaucoup moins que les Magnificent 7.

Source: XTB Research, Bloomberg Finance LP

Source: XTB Research, Bloomberg Finance LP

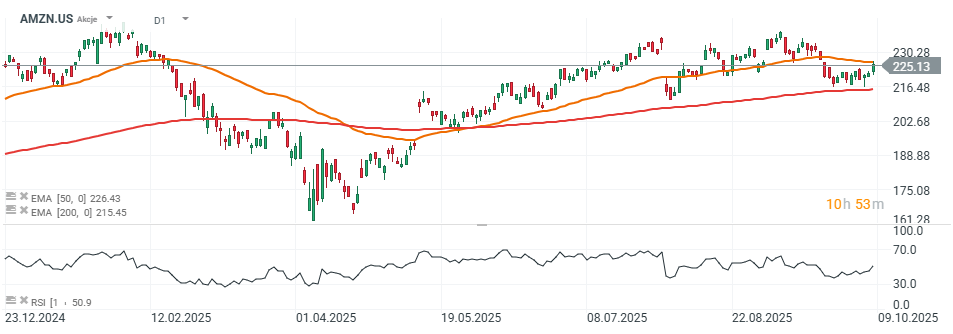

Graphique Amazon

Sur le graphique quotidien, les actions Amazon tentent de franchir la moyenne mobile exponentielle à 50 jours (EMA50) (ligne orange), dans le but de maintenir la tendance haussière. Depuis juillet, le cours s'est consolidé près des sommets locaux, dans une fourchette comprise entre 210 et 240 dollars. Le RSI à 50 suggère une marge importante pour un mouvement brusque dans l'une ou l'autre direction.

Nous pouvons prudemment supposer qu'un rapport solide pour le deuxième trimestre, combiné à des baisses de taux de la Fed, pourrait pousser l'action vers des sommets historiques autour de 245 dollars ce trimestre. Dans un scénario baissier, le premier support clé se situe près de 215 dollars par action, défini par la moyenne mobile exponentielle à 200 jours (EMA200) (ligne rouge). Un risque potentiel demeure, à savoir l'intensification du discours sur la « guerre commerciale » avec la Chine.

Source: xStation5

Samsung entre dans l'ère de l'« IA physique » et de la robotique ; son cours de bourse progresse de 3 % 🤖

Calendrier économique : des chiffres solides sur le marché du travail britannique, l'indice ZEW allemand au centre de l'attention

L’oeil d'Antoine | Air Liquide : L'air se comprime

Action Airbus : 8 hélicoptères vendus à l'Arabie saoudite

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."