- Une décision cruciale de la Banque du Japon approche

- Qu’attend le marché ?

- Comment le yen japonais et la paire USD/JPY vont-ils réagir ?

- Une décision cruciale de la Banque du Japon approche

- Qu’attend le marché ?

- Comment le yen japonais et la paire USD/JPY vont-ils réagir ?

Nous avons déjà eu les décisions de deux banques centrales majeures, à savoir la Banque centrale européenne, qui a décidé de maintenir ses taux d’intérêt inchangés, et la Banque d’Angleterre, qui a procédé à sa première baisse de taux de 25 points de base depuis août. Toutefois, la semaine des banques centrales n’est pas encore terminée : demain matin entre 4h00 et 6h00 CET, la Banque du Japon rendra sa décision de politique monétaire. Examinons maintenant ce que nous pouvons attendre de cet événement.

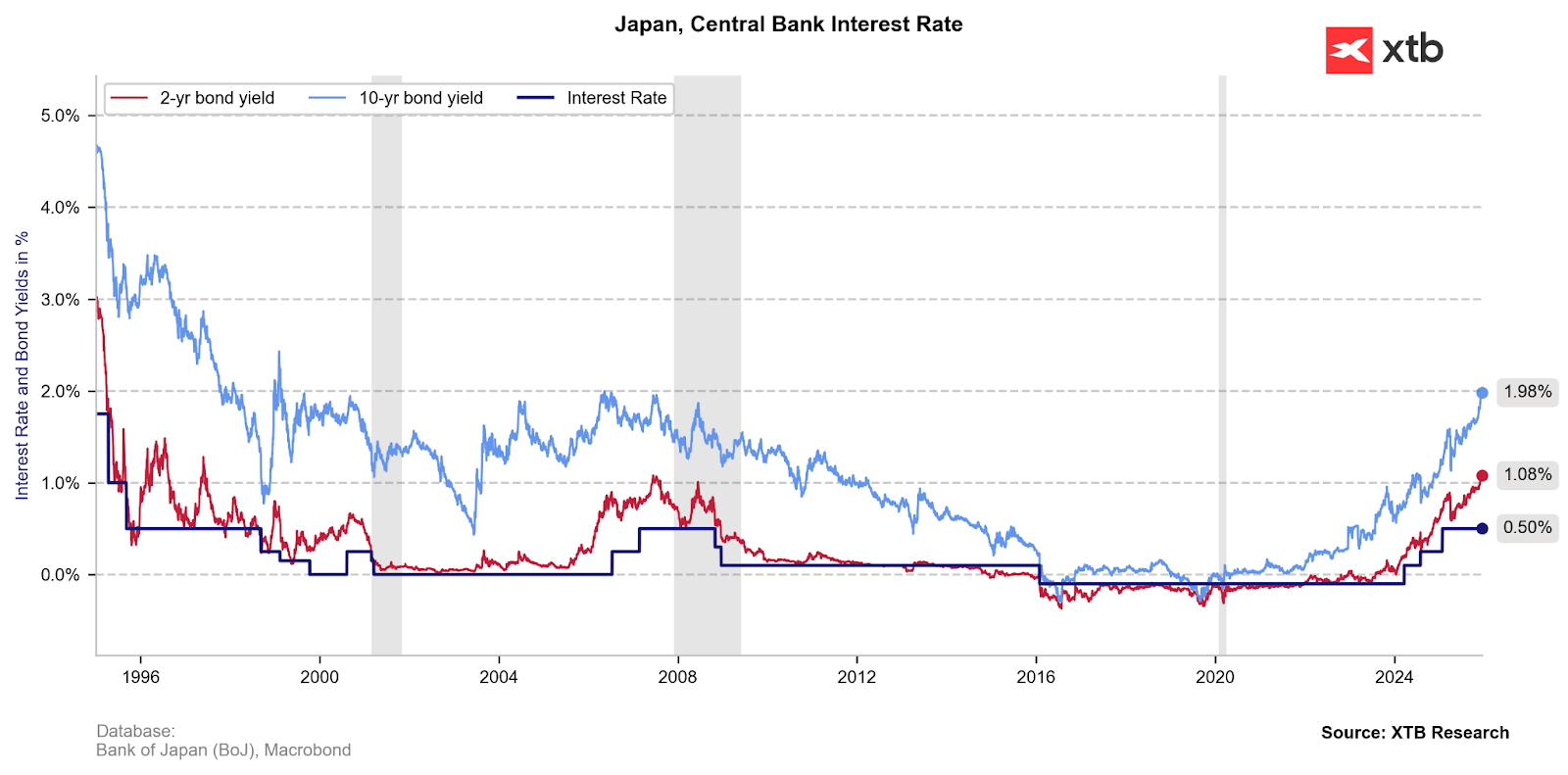

Les rendements des obligations japonaises évoluent à leurs plus hauts niveaux depuis 2007, reflétant de fortes anticipations d’un retour aux hausses de taux au Japon.

Source : XTB Research

Les marchés accordent 90 % de probabilité à une hausse des taux.

La Banque du Japon devrait relever ses taux d’intérêt de 25 points de base lors de la réunion de demain, pour la première fois depuis janvier et à leur niveau le plus élevé depuis 1995.

La pause observée depuis le début de l’année était principalement motivée par les incertitudes entourant la croissance économique, liées aux droits de douane imposés par Donald Trump. Pendant des années, les principales préoccupations ont porté sur une croissance du PIB atone et une activité économique limitée, largement concentrée sur la production automobile destinée à l’exportation. Dans le même temps, nous avons toutefois constaté une nouvelle intensification des pressions inflationnistes, renforçant de plus en plus le sentiment que la Banque du Japon accusait un retard dans sa réaction, en particulier face à une politique budgétaire de plus en plus expansionniste dans le pays.

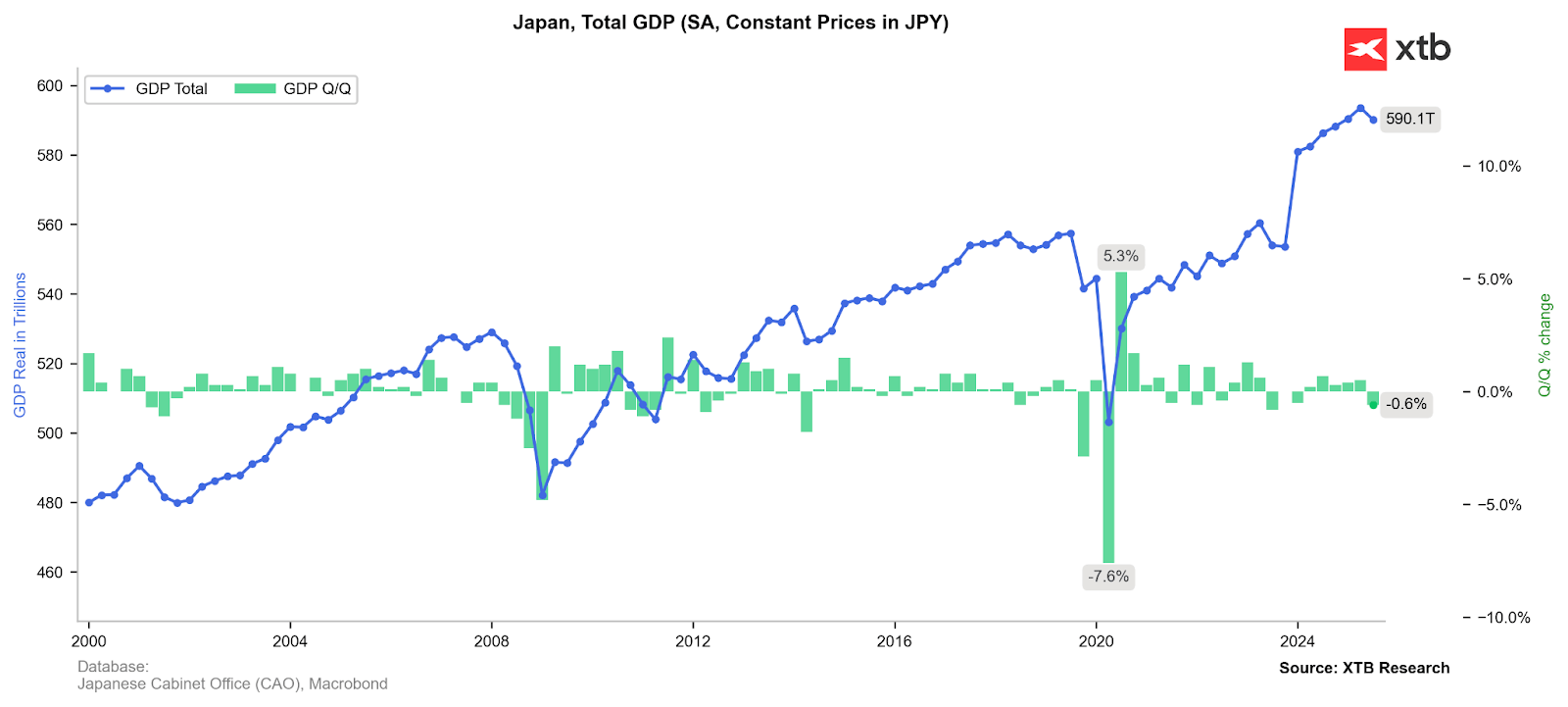

La dernière publication du PIB a été révisée à la baisse (de -0,4 % à -0,6 %), indiquant un ralentissement de l’activité économique au Japon plus marqué que prévu. Toutefois, les principaux facteurs de cette contraction ont été la faiblesse des exportations et de l’investissement des entreprises, tandis que la consommation à caractère inflationniste (privée et publique) est restée positive.

Source : XTB Research

Les données macroéconomiques confirment les anticipations

La dernière série de statistiques mensuelles a fourni à la Banque du Japon (BoJ) plusieurs raisons de redouter une intensification des pressions inflationnistes dans les mois à venir.

L’enquête Tankan a montré une troisième amélioration consécutive du sentiment des grandes entreprises, ainsi que des investissements en capital supérieurs aux attentes (12,6 % contre un consensus Bloomberg de 12,1 %). Par ailleurs, les commandes de machines hors éléments volatils ont progressé bien au-delà des prévisions, atteignant leur plus haut niveau depuis septembre 2022 (+12,5 %, contre 3,6 % attendu, après 11,6 %), envoyant un nouveau signal de hausse des dépenses d’investissement des entreprises japonaises. L’accélération de l’activité économique devrait donc rendre la BoJ plus attentive au risque de surchauffe et accroître sa disposition à normaliser sa politique monétaire.

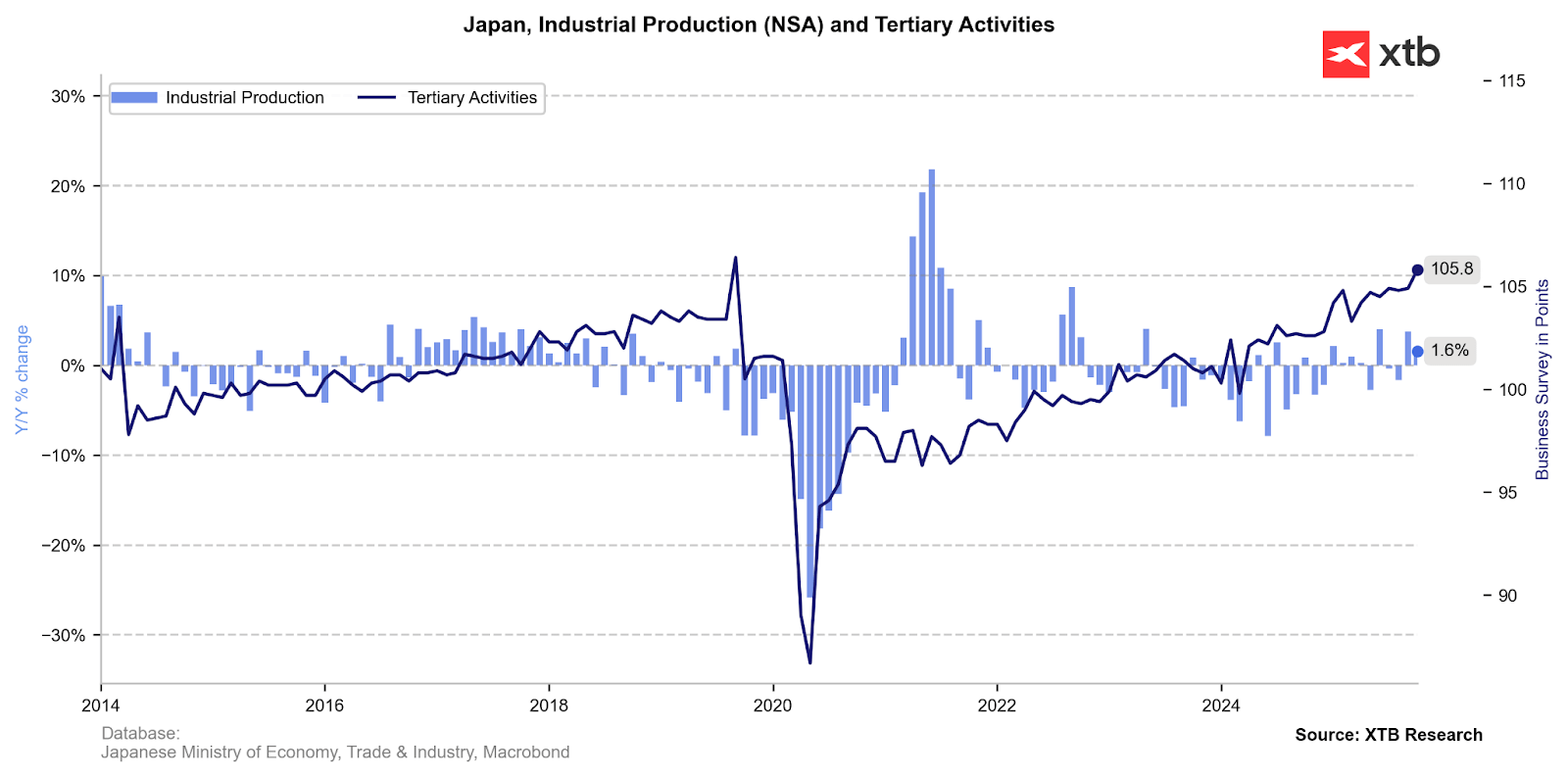

Alors que les données de production industrielle restent volatiles, l’amélioration constante du climat des affaires selon les enquêtes suggère une hausse imminente de l’activité industrielle.

Source : XTB Research

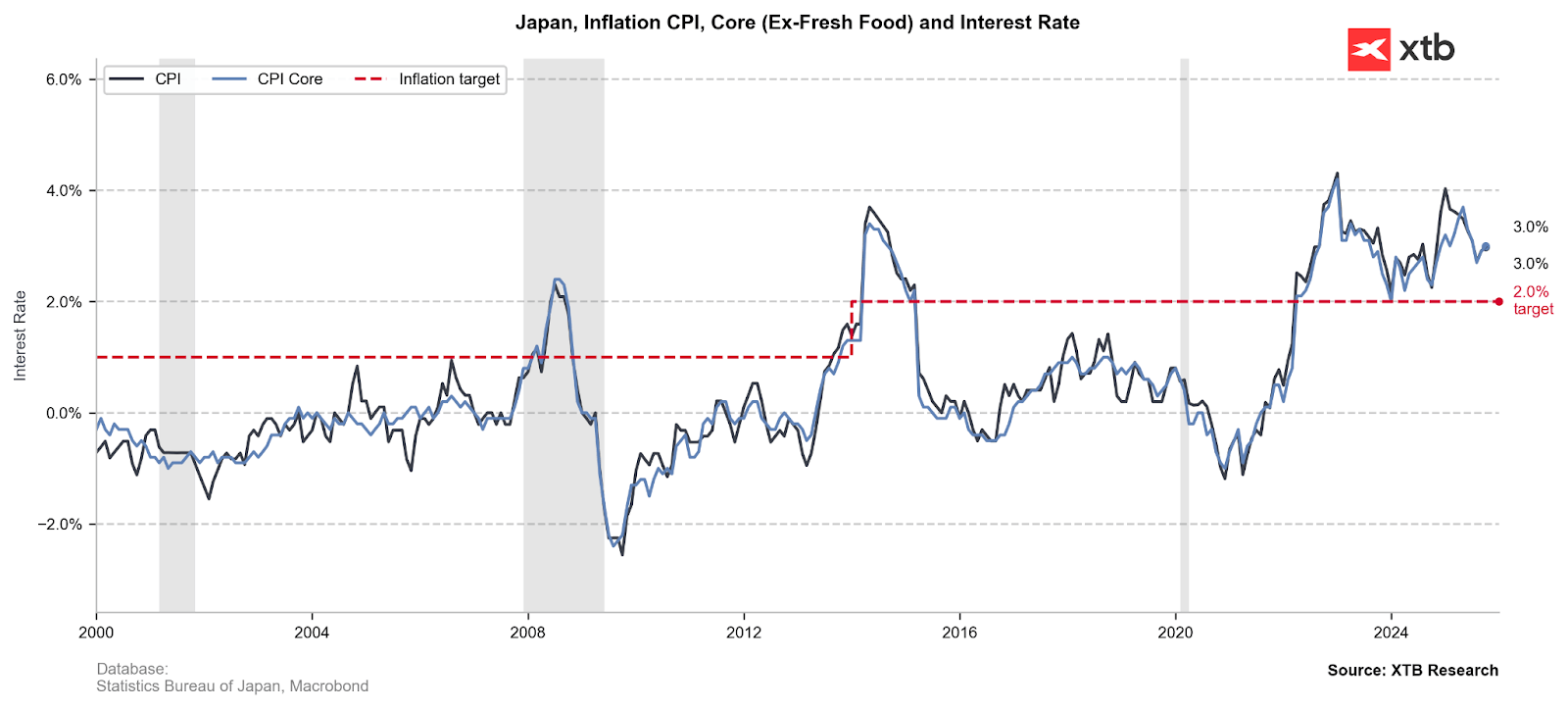

L’inflation demeure négative en termes réels, et l’accumulation des pressions sur les prix devrait encourager un ton plus restrictif (hawkish) de la part de la Banque du Japon, malgré les pressions pro-croissance exercées par la Première ministre Sanae Takaichi. Selon les dernières données, l’inflation à Tokyo s’est maintenue à 2,8 %, au-dessus du recul attendu à 2,7 %. Par ailleurs, le dernier rapport PMI a mis en évidence la plus forte hausse des prix des intrants depuis cinq mois, une augmentation qui pourrait prochainement être répercutée sur les consommateurs. L’inflation CPI s’établit actuellement à 3 %, bien au-dessus de l’objectif de 2 % de la BoJ, ce qui, avec des taux à 0,5 %, indique toujours un taux réel profondément négatif.

L’inflation au Japon se situe nettement au-dessus de l’objectif, maintenant les taux d’intérêt réels à des niveaux profondément négatifs.

Source : XTB Research

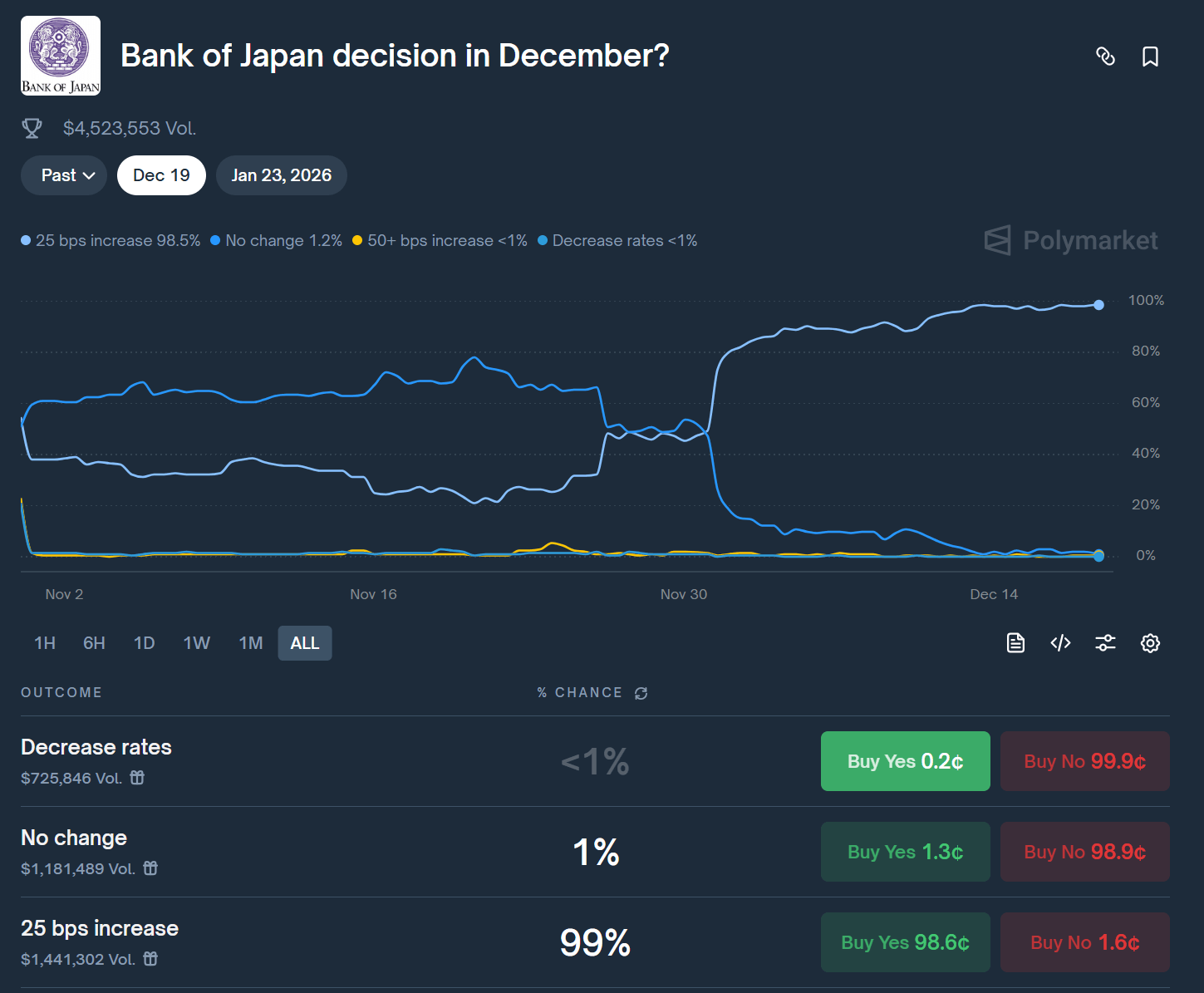

Selon les données de Polymarket relatives aux paris sur la décision de demain, l’opinion publique attribue une probabilité de 99 % à une hausse de taux de 25 points de base.

Source : Polymarket

Les taux d’intérêt sont une chose, les ventes d’ETF en sont une autre

Toutefois, la hausse des taux en elle-même ne semble pas être l’élément le plus intéressant de cette équation décisionnelle – des enjeux bien plus importants se jouent en coulisses dans la relation entre le gouvernement et la banque centrale. Il apparaît que le gouverneur Kazuo Ueda et la Première ministre Sanae Takaichi auraient conclu un « pacte » pragmatique dans lequel les gigantesques portefeuilles d’ETF occupent un rôle central.

Un chef-d’œuvre politique : « aide budgétaire discrète » (Stealth Fiscal Aid)

Pourquoi la Première ministre Sanae Takaichi, partisane d’une politique monétaire accommodante (Abenomics), adoucit-elle soudainement son opposition aux hausses de taux ? La réponse se trouve dans le bilan de la Banque du Japon. La banque centrale détient d’importants gains latents accumulés au fil des années grâce à ses achats d’actions japonaises (ETF).

Le plan est d’une simplicité remarquable :

-

La Banque du Japon normalise sa politique monétaire (relève les taux, ce qui est nécessaire avec une inflation autour de 3 % et un yen faible).

-

Dans le même temps, la BoJ commence progressivement à vendre ses ETF, matérialisant ainsi des profits.

-

Ces profits sont reversés au budget de l’État, créant un coussin financier pour le gouvernement Takaichi.

-

Cela permet à la Première ministre de financer ses programmes de relance sans émettre de nouvelle dette, dont le coût de service augmente avec la hausse des taux.

Il s’agit d’un exemple classique de stratégie « le beurre et l’argent du beurre », où tous les objectifs semblent atteints simultanément.

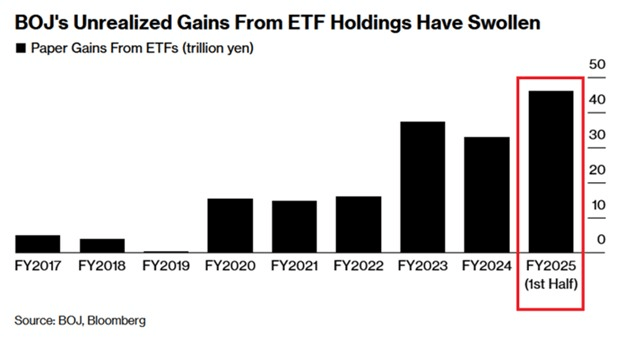

La valeur de marché des actifs en ETF détenus par la Banque du Japon a progressé de +18,5 % sur un an au cours des six premiers mois de cette année, atteignant un niveau record de 83 200 milliards de yens. Plus intéressant encore, les profits cumulés à eux seuls s’élèvent déjà à 46 000 milliards de yens, ce qui représente un rendement de plus de 55 % sur le capital investi par la BoJ.

Source : BoJ via Bloomberg Financial Lp

Qu’est-ce que cela signifie pour le marché actions (Nikkei 225 / TOPIX) ?

L’annonce selon laquelle la BoJ commence à vendre des actions pourrait théoriquement provoquer une réaction nerveuse et une pression d’offre à court terme sur les indices. Le Nikkei 225 est particulièrement sensible, car la Banque du Japon détient indirectement des participations très importantes dans les plus grandes entreprises japonaises. Le risque le plus élevé concerne les valeurs technologiques et exportatrices, fortement pondérées dans le Nikkei 225 et principales bénéficiaires des achats d’ETF au cours de la dernière décennie.

Cela dit, il semble que le processus de revente se fera de manière très progressive, ce qui, en soi, ne devrait pas entraîner une forte pression baissière sur les cours. La BoJ avait d’ailleurs annoncé cette revente dès le mois de septembre.

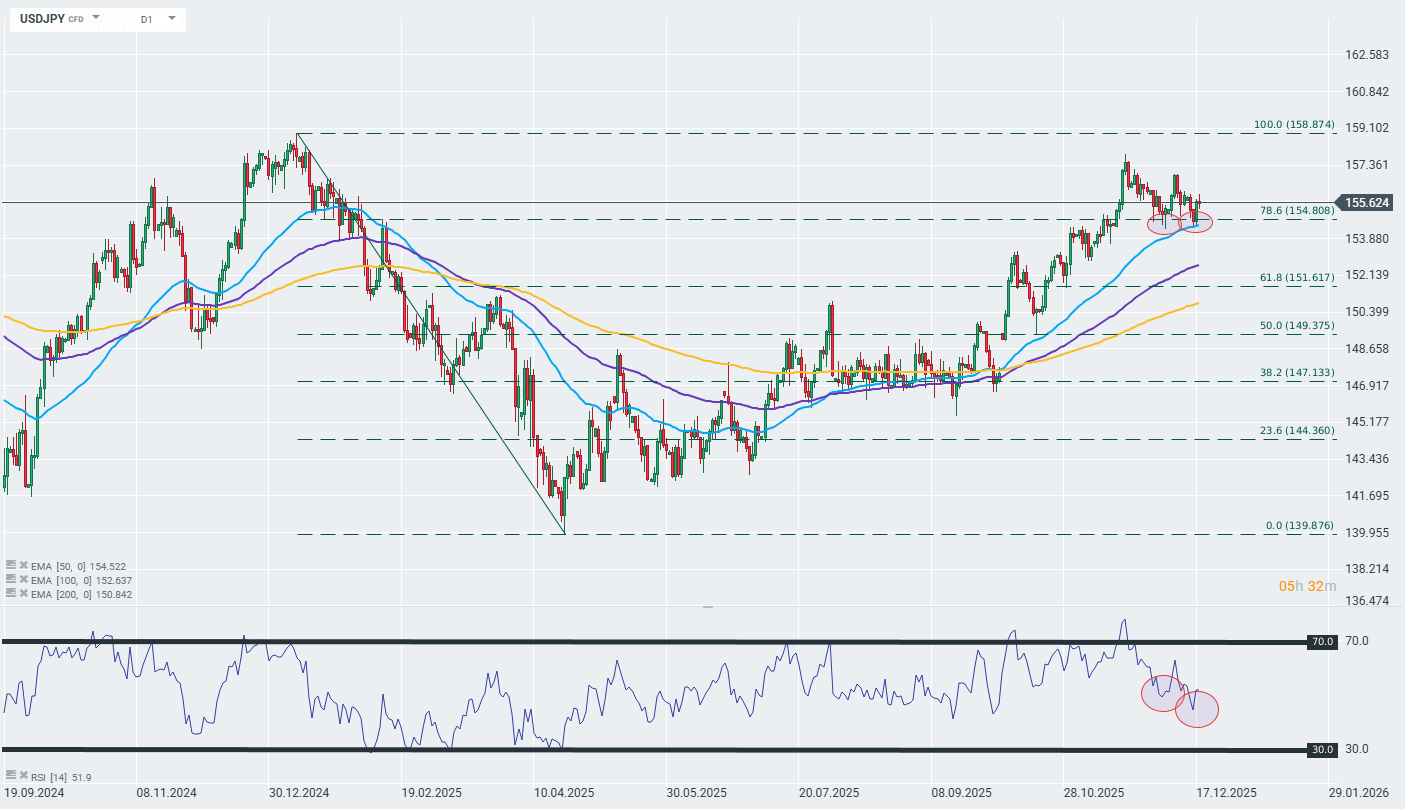

USDJPY chart (D1 interval)

En observant le graphique de la paire USD/JPY sur le long terme, on constate que malgré les spéculations croissantes autour d’un resserrement de la politique monétaire au Japon, le yen affiche une performance relativement faible et demeure inscrit dans une tendance baissière d’un point de vue technique.

Fait intéressant, l’analyse des chandeliers des deux dernières semaines révèle une divergence entre le prix et l’indicateur RSI, ce qui pourrait indiquer que la tendance haussière soutenue par la moyenne mobile exponentielle à 50 jours (EMA 50) arrive à son terme.

Source : xStation

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."